如何掘金新兴市场海外业务

2020-04-22 20:40张兴荣熊启跃李梦宇

银行家 2020年4期

张兴荣 熊启跃 李梦宇

新兴市场国家具有经济增长波动性较大、通胀率较高、政权更迭频繁以及营商环境不佳等特点。如何在新兴市场拓展海外业务,成为大型银行国际化进程的重要课题。巴西是典型的新兴市场国家,桑坦德银行(巴西)在巴西耕耘30余年,实现了高增长、高收益、低风险、高估值,成为巴西第一大外资银行、第三大私营银行。根据2019年英国《银行家》杂志排名,桑坦德(巴西)是全球第三大银行集团子行,资产规模仅次于汇丰银行(香港)和中银香港。桑坦德(巴西)的成功与其清晰的发展战略、强大的零售业务能力、合理的管理架构以及“强总部”支持密不可分。

桑坦德(巴西)经验,值得中资银行巴西子行借鉴。同时,也值得中资银行拓展新兴市场业务借鉴。中资银行应加强海外成熟市场和新型市场的细分研究,对标领先跨国银行,着力提升业务竞争力(特别是亚太地区),将提升并购整合能力作为中资银行区域化经营发展的重要任务。

拓展新兴市场国家经营的主要难点

随着全球经济格局的演变,新兴市场国家的地位日益提升。2018年,新兴市场国家对全球GDP贡献超过60%。如何掘金新兴市场海外业务,成为决定未来大型银行国际化水平高低的重要因素。

与成熟市场国家相比,银行业在新兴市场经营面临的主要难点包括:一是经济增长波动大。新兴市场经济呈现高增长、高波动特征。1980~2018年,全球新兴市场实际GDP增速达4.6%,同期,全球平均增速为3.5%。但新兴市场实际GDP增速的标准差为1.7%,高于全球经济的1.2%。二是金融市场风险高。新兴市场国家高度依赖原油和大宗商品出口,美元负债规模较大,资本流入流出频繁,股市、债市及汇市波动较大,金融风险较高。三是营商环境整体欠佳。“金砖五国”是新兴市场国家的典型代表。在世界银行最新公布的2020年全球190个国家营商环境排名中,俄罗斯、中国、印度、南非和巴西分别排在第28位、第31位、第63位、第84位和第124位,整体营商环境存在较大提升空间。四是政局更迭频繁。多数新兴市场国家政局较不稳定,腐败问题较为突出,且易受到外国势力的操作和控制。危机以来,利比亚、突尼斯、埃及、津巴布韦、伊拉克、叙利亚、委内瑞拉、巴西及智利都曾发生政局动荡,给银行经营造成了较大冲击。

桑坦德(巴西)发展取得的成绩

桑坦德(巴西)的業务发展整体较为成功,具体体现在:

一是高增长。受2008年危机影响,全球大型银行大多收缩了巴西市场业务,但桑坦德(巴西)的业务发展保持高增长态势,年均资产增速为9.2%。同时,桑坦德(巴西)对集团贡献度持续上升。2009~2018年,桑坦德(巴西)对集团资产和净利润贡献率均提升6个百分点。2018年末,桑坦德(巴西)资产和全年净利润分别占集团的13%和26%(见表1)。桑坦德(巴西)对集团净利润贡献增加并非建立机构网点的增加,而是基于提质增效。2009~2018年,桑坦德(巴西)网点及人员数均呈下降趋势。

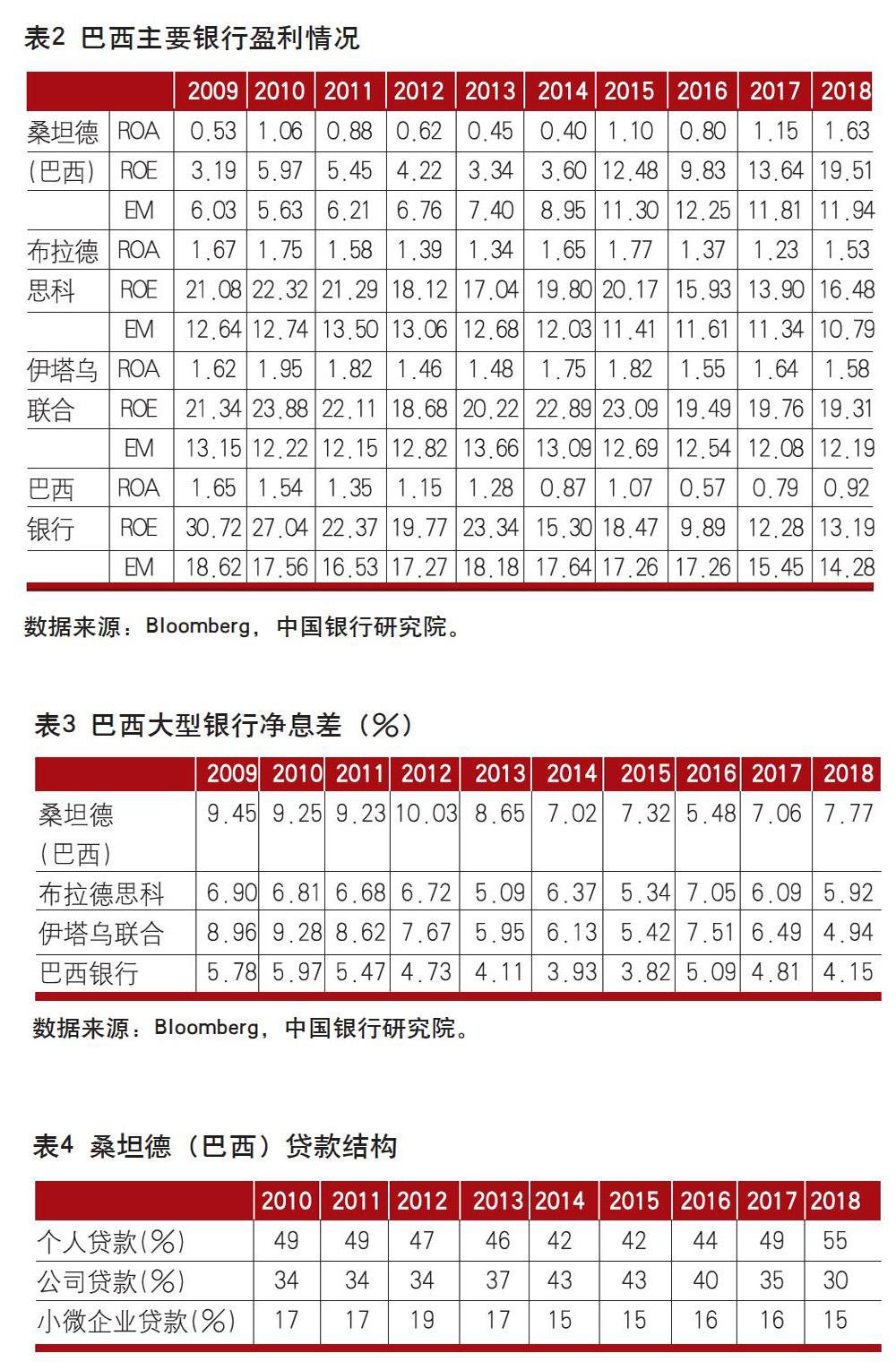

二是高收益。2018年,桑坦德(巴西)ROE达到19.51%,ROA为1.63%,权益乘数为11.94倍(见表2)。桑坦德(巴西)较强的盈利能力主要源于较高的盈利效率,其权益乘数(EM)长期保持在合理水平。

桑坦德(巴西)的高ROA主要来自高息差。危机以来,桑坦德(巴西)平均净息差为8.13%,高于布拉德思科(6.30%)、伊塔乌联合(7.10%)和巴西银行(4.79%)等同业(见表3)。高息差的形成可归因于资产负债结构中存贷款占比较高,以及巴西存贷款定价价差极大。2018年,桑坦德(巴西)贷款平均收益率达18.5%,而存款平均计息成本率仅为4.8%。巴西国有企业和私营企业融资成本相差巨大,企业及个人投资渠道较少,银行存款成为最主要的金融投资工具。这为桑坦德(巴西)高息差的形成提供了有利条件。

桑坦德(巴西)资产负债结构的不断优化也支撑了其稳定的高息差。危机以来,与巴西大型银行呈现的金融脱媒趋势不同,桑坦德(巴西)的资产负债内部不断优化,个人存款、个人贷款和小微企业贷款均呈现上升趋势(见表4)。2018年末,桑坦德(巴西)计息负债中,客户存款占比达到61.7%,其中50%以上客户存款是零售存款。生息资产中贷款占比达到56.2%。从贷款结构看,桑坦德(巴西)个人贷款占总贷款比例达55%,小微企业贷款比例达15%,而公司贷款占比仅为30%。

三是低风险。2018年末,桑坦德(巴西)的不良贷款率为3.1%,低于布拉德斯科(7.17%)、巴西银行(3.86%)和伊塔乌联合(3.16%),也低于巴西银行业平均水平(3.25%);逾期贷款拨备覆盖率达200%,高于伊塔乌联合(199%)、布拉德斯科(133%)以及巴西银行(92%)。同期,桑坦德(巴西)资本充足率为15.1%,低于巴西大型同业平均水平。近年来,随着业务结构调整,桑坦德(巴西)的风险密度(风险加权资产/总资产)持续下降,由2008年的近70%降至2018年的54.6%。2016年以来,桑坦德(巴西)资本充足率有所下降(见表5),主要是扩大业务规模所致。

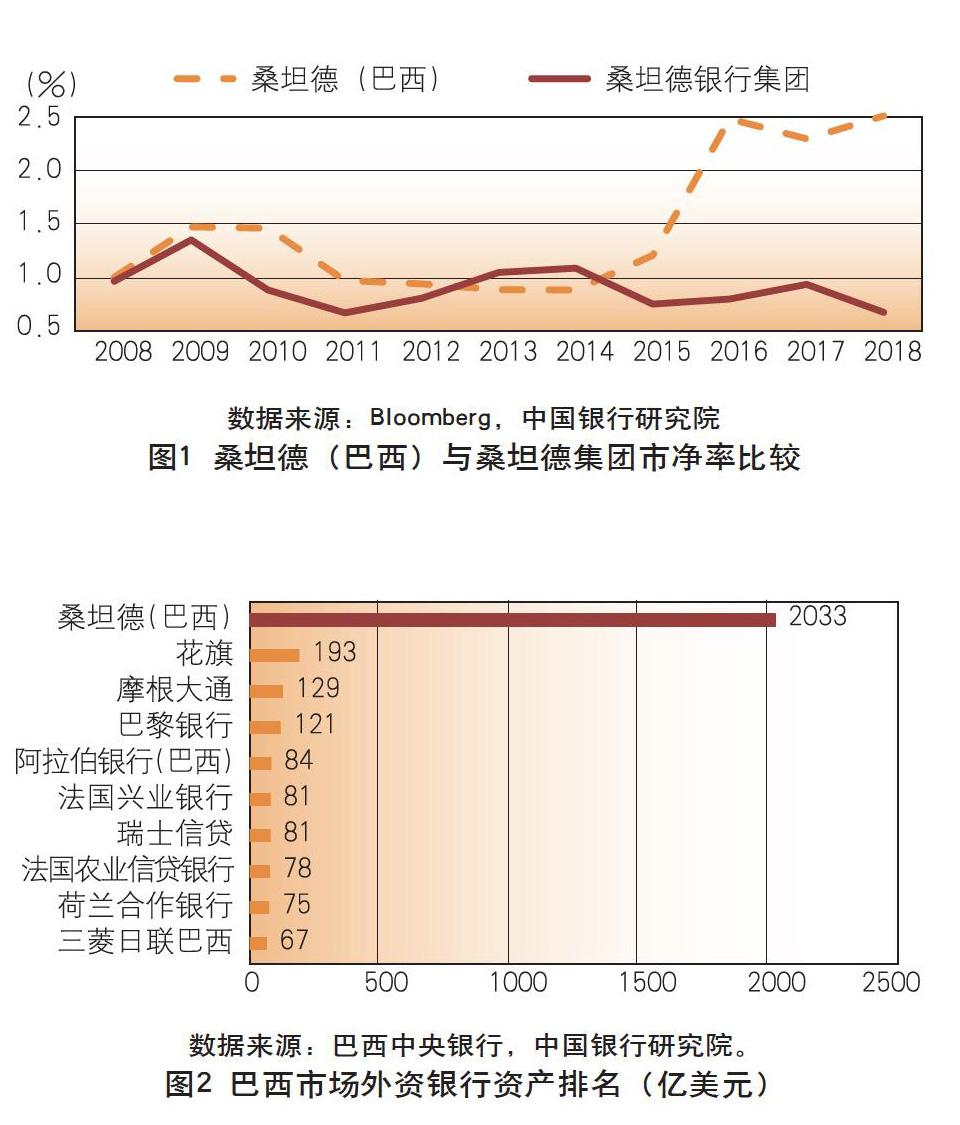

四是高估值。桑坦德(巴西)良好财务表现是其在资本市场表现的重要基础。2018年,桑坦德(巴西)市净率达到2.55倍,大大高于同期桑坦德银行集团0.67倍的市净率(见图1)。

五是外资同业第一。2018年末,巴西银行业资产规模为63436亿雷亚尔,其中桑坦德(巴西)资产为8058亿雷亚尔,占银行业总资产的12.7%,仅次于伊塔乌联合(26%),巴西银行(22%)和布拉德斯科(20%)。其资产规模占巴西外资银行总资产50%以上(见图2)。

桑坦德(巴西)发展经验

桑坦德(巴西)的成功依赖于清晰的发展战略,强大的零售业务能力及良好的股权管理机制。同时,桑坦德集团的“强总部”也为其发展提供了资源与支持。

一是清晰的发展战略。桑坦德(巴西)作为一家外资银行“蝶变”为巴西第四大银行,与其清晰的扩张战略密不可分:起初作为外资银行进入巴西,主要从事海外批发业务,服务本国“走出去”企业。随着巴西市场对外开放程度不断提高,桑坦德(巴西)逐步实施“本土化”“综合化”策略,通过兼并收购扩大网点数量,将业务重心由服务“走出去”企业转向服务当地客户,由对公业务为主调整为对公和零售业务并重。在此基础上,在巴西和美国两地上市,夯实资本基础。积极拓展开展保险和资产管理业务,推进数字化转型,打造成为深耕巴西市场的综合化银行集团。

二是强大的零售业务能力。桑坦德(巴西)的“本土化”“数字化”发展战略,支持了其零售业务快速发展,建立了较为稳固的零售业务版图。首先,基于西班牙和巴西特殊历史渊源、早期对巴西本土银行的收购、管理层“本土化”建设等因素,桑坦德(巴西)在巴西认同度很高,当地居民视其为本土银行。其次,由于坚持本土化战略,桑坦德(巴西)对巴西市场了解程度较高,内部跨文化沟通成本低,大大增强零售业务拓展能力。第三,数字化技术的广泛运用,增强了产品营销能力,提高了产品、服务对客户的适应性,为其拓展了更为广泛的手机活跃用户基础。2018年末,桑坦德(巴西)共有2490万客户,其中1230万客户拥有数字账户。第四,桑坦德(巴西)在零售业务的优势亦需要强大的风险控制能力予以支持。在小微企业融资领域,其延揽了各行业的风险控制专家,这些专家与该行业本土企业具有紧密联系,通过密切跟踪互动,有效降低贷款服务的信息不对称问题。在个人信贷业务领域,桑坦德(巴西)形成了完整的风控程序及模型,通过模型生成判断,辅助授信决策。

三是合理的管理架构。桑坦德(巴西)采取多层持股结构。其主要股东包括Sterrebeeck BV(持股47.39%),Grupo Empresarial Santander SL(持股27.71%)及桑坦德集团(持股14.11%)。其中,Sterrebeeck BV和Grupo Empresarial Santander SL为桑坦德集团全资子公司,总部分别位于荷兰和西班牙。通过荷兰子公司持股,能够产生较好的税收减免效果。桑坦德(巴西)选择了法人化运作模式,这为其开展并购、下设专业化经营子公司创造了有利条件。桑坦德(巴西)有12家全资子公司及2家持股比例超过80%的控股子公司,其子公司业务范围包括银行、租赁、地产、支付、资管及金融科技。部分子公司控股孙公司,涉及信用恢复、年金、汽车金融等领域。

四是“强总部”的辐射与支持。桑坦德集团的“强总部”为桑坦德(巴西)业务发展提供了重要支持。首先,集团系统架构及金融科技平台为桑坦德(巴西)提供良好数字化基础,降低运营成本。2019年,集团为桑坦德(巴西)建立27亿雷亚尔专项投资,优化中后台数据及业务流程。在反洗钱和恐怖主义融资,零售业务的风险防范方面,桑坦德(巴西)充分利用集团层面的大数据和管理系统,提升了管理效率。第二,集团优质客户资源为桑坦德(巴西)开拓银企合作机会。桑坦德(巴西)与汽车企业“现代(Hyundai)”等汽车公司合作,开发汽车金融业务,其汽车消费贷款市场占有率高达87%,居巴西第一位。与美国航空、苏黎世金融服务集团达成长期合作协议,巩固零售客户基础。第三,集团财力和人力支持,提升了桑坦德(巴西)的并购整合能力,充分发挥并购的协同效应。

启示与建议

關于拓展巴西市场

中资银行在巴西经营多年,发展态势整体平稳,并面临经济增速放缓、行业竞争加剧等诸多外部挑战。借鉴桑坦德银行(巴西)经验,建议:

一是明确战略定位。中资银行在巴西发展的历史文化基因并不占优,不具备开展大规模并购、充分本土化的基础较为薄弱。中资银行应明确战略定位,坚持以对公和批发业务为主的定位,加大对中资“走出去”企业的金融服务力度,特别是为中巴贸易企业提供一体化金融服务。在中国对外开放不断深化的背景下,撮合巴西企业赴华投资,推进人民币国际化。探索在巴西开展高端客户资产管理业务,丰富收入来源。在此基础上,研发适合在巴西本土市场的中小企业业务模式,条件成熟时,推进本土化进程。

二是推进数字化转型。中资银行可通过数字化转型提升在巴西市场的运行效率。探索在反洗钱和恐怖主义融资合规中使用Regtech技术;在跨境贸易支付、贸易融资及清算系统发展区块链技术;拓展手机银行、网上银行等电子化渠道,提升电子账户数量并丰富其功能;加强与金融科技公司、网络服务商、电商平台合作,拓展电商以及第三方支付业务。

三是防控风险。积极防控外部金融风险、提升合规能力、妥善处理各类诉讼。警惕建筑、木材、家具、通讯和制造业企业信用风险。加强存量资产风险管控,应对资产质量定期开展压力测试,探索运用多种手段化解问题贷款,比如贷款转让等。多渠道补充高层级资本,夯实银行损失吸收能力。高度关注雷亚尔走势,对汇率风险采取套期保值措施;对巴西基准利率变化做出预案,优化资产负债结构,降低降息可能造成的不利影响。

关于中资银行国际化深化发展

桑坦德集团在巴西业务拓展的案例,对中资银行开拓海外业务同样具有借鉴意义:

加强海外市场分层和跨国银行对标研究。桑坦德(巴西) 取得成功,与集团正确的战略定位和与巴西市场深厚的历史文化渊源有关。海外市场国别差异较大,中资银行在推进国际化过程中,应加强海外市场分层研究,深入了解不同地区经济、金融、政治、文化、法律等方面的差异,形成对新兴经济体和发达市场,亚太、拉美以及欧非地区差异化的经营发展战略。与此同时,还应加强跨国银行国际化的对标研究,为中资银行国际化发展提供有益参考。

将提升亚太地区业务竞争力放在更为突出的地位。巴西市场对桑坦德集团的战略意义,与亚太市场对中资银行的战略意义相似。中资银行在亚太地区具有历史文化优势,应加大资源投入, 提升中银香港、新加坡分行等机构的业务拓展能力。特别是,在重点市场应打造能对公、零售、资产管理、保险等一揽子金融服务的金融集团,进一步提升亚太市场在中资银行海外业务中的贡献度。

审慎并购,提升并购整合能力。并购是桑坦德(巴西)业务实现跳跃式发展的重要支撑。中资银行在亚太地区重点市场可探索稳妥推进并购,特别是零售、资产管理、保险等面向当地客户的业务,通过并购可提升客户认同度,提高国际化业务本土化程度。另外,集团层面要加强并购整合能力建设,对并购项目要加大人力、财力支持,充分发挥协同效应。

(作者单位:中国银行研究院)

全球视线月度资讯

日本央行召开紧急会议商讨疫情应對措施

3月16日,日本央行召开紧急会议,将维持基准利率在-0.1%不变,维持10年期日债收益率目标在0%附近,但将提高ETF年度购买目标,将年度ETF 购买目标增加一倍,总规模达到12万亿日元。

欧洲央行宣布7500亿欧元购债计划 将持续至2020年底

3月18日,欧洲央行启动规模达7500亿欧元的紧急救助计划,这项将持续至2020年年底,旨在应对受新冠肺炎疫情影响的货币政策传导和欧元区经济前景面临的严重威胁。

英国央行再度降息

3月19日,英国央行再度召开货币政策委员会特别会议,宣布降息15个基点至0.1%,这是继3月10日以来的再度降息,两次紧急降息,证明英国央行已陷入美联储、日本央行已经陷入的恐慌性模式。

南非央行降息100个点

3月19日,南非储备银行宣布基准利率大幅下调100个基点至5.25%,以刺激经济增长。此前,多数经济学家曾预计基准利息将下调50个基点左右,但南非央行此次调息幅度选超经济学家的预期。

美联储宣布新一轮量化宽松政策

3月23日,美联储宣布新一轮的量化宽松政策,将持续购买美国国债和抵押贷款支持证券,不设额度上限,以维系市场和经济的稳定运行。

美参议院通过2万亿美元经济救助计划

3月25日,美国参议院投票通过2万亿美元财政刺激计划,以应对新冠肺炎疫情。受此利好消息影响,截至3月26日,美股期指再度上扬,道指期货、纳指期货转涨,标普500指数期货跌幅收窄至0.14%。

俄罗斯总统签署总统令推迟举行修宪全民公投

3月25日,俄罗斯总统普京签署总统令,决定推迟原定于4月22日就宪法修正案举行的全名公投,新的投票日期将在综合考虑疫情状况和专家建议等因素后确定。

《巴塞尔协议III》的执行时间推迟

3月28日,巴塞尔银行监管委员会发布公告称,将《巴塞尔协议III》的执行时间推迟一年至2023年1月1日,根据新协议,全球各商业银行的一级资本充足率下限将从现行的4%上调至6%。

猜你喜欢

环球时报(2020-04-21)2020-04-21

昆明理工大学学报·社科版(2017年1期)2017-03-17

时代金融(2017年3期)2017-03-09

时代金融(2016年27期)2016-11-25

瞭望东方周刊(2016年42期)2016-11-16

社会科学研究(2015年3期)2015-11-29

足球周刊(2014年22期)2014-07-03

环球时报(2009-06-08)2009-06-08