新一轮低油价对石油行业的影响及对策建议*

2020-04-22 02:19:22王越潘继平

国际石油经济 2020年3期

王越,潘继平

( 自然资源部油气资源战略研究中心)

2020年一季度,新冠肺炎疫情全球蔓延,使得低迷的世界经济雪上加霜,需求萎缩,投资下降,国际油价暴跌,给石油行业带来严重冲击。深入分析新一轮低油价对石油行业的影响,探讨对策,对于加强形势研判,做好“十四五”规划编制,促进油气行业稳定发展具有重要现实意义。

1 国际油价暴跌,新一轮低油价周期到来

2020年3月7日,国际石油减产联盟“欧佩克+”未能就应对新冠肺炎疫情造成的原油需求下降达成新的减产协议。这意味着3月底现行减产协议到期后,国际原油供应市场将暂时处于“放任”状态。当天,全球最大石油公司——沙特阿美发布了3月份的月度原油定价公告,大幅降低阿拉伯轻油的官方售价,对亚洲买家的售价每桶降低6美元,比中东基准价格还低3.1美元,创20年来最大降幅。随后,沙特阿拉伯宣布放弃“限产保价”,采取“增产占市场”政策,拟将原油产量由当前的970万桶/日大幅提高至1230万桶/日。随后,俄罗斯回应称,将有能力将产量提高50万桶/日,至创纪录的1180万桶/日。叠加美国页岩油不断增产的刺激,由减产协议谈判破裂引发的具有“赌局”意味的价格战正式上演。

3月16日,布伦特原油期货价格跌至30.05美元/桶,WTI原油期货价格跌至28.70美元/桶(见图1),在短短10天时间,分别暴跌34%、30.5%,已与2016年1月份的最低原油价格相当。综合各方分析,判断未来一段时期国际原油价格继续下行的可能性较大。

图1 2020年1-3月布伦特和WTI原油期货价格走势

在20~30美元/桶乃至更低的价格水平下,目前全球油气开发项目绝大多数处于亏损或者低收益状态,整个油气行业难以持续和长久。随着全球疫情稳定,国际能源市场有望形成一种新的平衡,油价将较大可能长期徘徊于40~50美元/桶水平。

2 全球石油供应持续宽松和国际市场竞争是本轮油价暴跌的主因

2.1 全球石油生产供应大幅增加,石油需求增速不断放缓

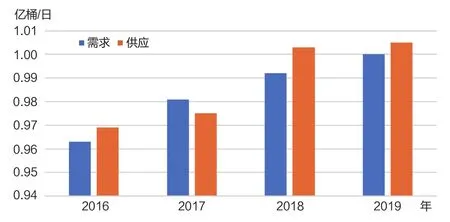

近年来,国际原油价格的持续低位运行与全球原油供应持续宽松紧密相关。根据国际能源署(IEA)2020年3月 《石油市场月报》,2016-2019年,全球石油供应量从9690万桶/日增加到10050万桶/日,提高了3.7%;全球石油消费量从9630万桶/日增加到1亿桶/日,提高了3.8%(见图2)。除了2018年外,总体看供略大于求。受此影响,全球石油库存持续增高。因此,尽管2019年经历了有史以来规模最大的IPO(首次公开募股)——沙特阿美石油公司上市,沙特阿拉伯原油开采设施遇袭事件造成的有史以来最严重的供应中断,也门、叙利亚等国战乱不断,美国和伊朗冲突升级,欧佩克限产等重大事件,国际原油市场却始终无动于衷,短暂情绪反馈之后立即恢复理性。面对各种地缘政治冲击和“黑天鹅”事件,市场能够处乱不惊,根本原因在于全球石油库存高企和产油大国“供应有底”。

图2 2016-2019年全球石油供应与需求比较

从供应端看,北美页岩革命带来了美国原油产量的快速增长,极大地改变了全球的石油供应格局。美国不仅快速实现了能源的基本自给,而且成为了全球最大的原油和天然气生产国,甚至跻身全球前五大原油出口国之列。根据美国能源信息署(EIA)的数据,2016-2019年,美国原油产量从883.9万桶/日增加至1223.2万桶/日,提高了38.4%,而同期全球原油产量仅提高了3.7%。此外,随着全球各主要产油区不断获得勘探重大发现和新产能建设加快,巴西、挪威、加拿大、圭亚那等国家将成为全球原油供应新的增长动力。

从需求端看,近年来石油需求却随世界经济增长乏力而逐步放缓,加之能源结构转型调整、中美贸易冲突、技术进步推进能效提高、应对气候变暖系列限制措施,都在不同程度上限制了石油需求增长。2019年,全球经济增速降至2008年金融危机以来的最低水平,世界石油需求增量也自2011年以来首次降至100万桶/日以下。

2.2 主要产油国开启市场争夺战直接国际油价持续下降

2019年,欧佩克原油产量为2993万桶/日,同比下降195万桶/日。2017-2019年,“欧佩克+”综合减产率为112%,这种努力在一定程度上支撑了国际油价的基本面(见表1),维持了国际原油供求的基本平衡。其中,沙特阿拉伯作为欧佩克的主要成员,带头超额减产,对“欧佩克+”的团结发挥了关键作用。

但是,美国的原油产量增长挤占了“欧佩克+”减产空出的份额,几乎完全抵消了欧佩克减产的效果,导致国际石油市场供应过剩的压力不断加大。全球原油供应持续宽松的局面没有缓解,产油国之间竞争日趋激烈,国际油价下行压力大。在此形势下,“欧佩克+”不愿通过继续减产来平衡下行的市场,新的减产协议谈判失败,沙特阿拉伯、俄罗斯、美国为抢占国际能源市场竞相增产,进一步加剧了市场的供应过剩,国际油价随之暴跌。

2.3 全球新冠肺炎疫情暴发是本轮低油价周期形成的导火索

新冠肺炎疫情全球暴发导致原油需求直接下降,原本就供略大于求的原油市场呈现严重的供需失衡,同时出于对新发疫情的恐慌性反应,导致国际油价大幅下跌。

疫情暴发以来,受交通运输管控等防控措施影响,我国成品油需求明显下降,库存压力显著加大。预计2020年一季度,国内成品油需求同比下降35.7%,其中汽、柴、煤油需求同比分别降低30.6%、37.6%、47%。在国际油价利好炼化市场的情况下,需求放缓带来的库存压力增大,进一步限制了炼化能力的释放。2020年1-2月,全国加工原油9919万吨,同比下降3.8%,预计一季度降幅进一步扩大。

3月初以来,中国疫情接近全面控制,各地复工复产,经济逐渐恢复,需求有望回升。但是,新冠肺炎疫情的全球蔓延趋势加剧,亚洲、北美、欧洲等多个地区深陷其中。目前全球石油需求全面恢复的局面并不明朗,国际油价下行持续。

综合来看,引发本轮油价暴跌的直接原因是新冠肺炎疫情全球暴发导致原油需求下降,决定性因素是本就一直宽松的全球石油供应在“欧佩克+”与美国的博弈中持续扩大。不管油价是否如机构预期降到20美元/桶甚至更低,更值得关注的是全球油气行业的供需变化以及短中期产业发展的调整方向。

表1 2017-2019年“欧佩克+”石油减产情况

3 本轮油价暴跌将导致美国页岩产业和全球深水油气资产面临深刻调整

自2020年3月份以来,沙特阿拉伯、俄罗斯、美国在几轮博弈之中,夹杂着大国打击、报复、悲观、笃定的复杂心态,开展了激烈的市场争夺战。距现有“欧佩克+”限产协议失效尚有10天左右,未来市场走势依然充满不确定性。

在石油价格战中,通常是只有成本最低,最能承受损失的一方才能获胜。沙特阿拉伯现有油田开采成本低至10美元/桶以下,但其经济高度依赖石油生产,该国保障预算收支平衡的价格高达80美元/桶以上;俄罗斯实现财政收支平衡需要的价格约为沙特阿拉伯的一半,美国页岩油成本也大体处于同一水平。以目前油价,“账面上”看没有赢家,考验的是低油价承受能力。

新冠肺炎疫情的全球性蔓延,使得世界经济整体性放缓甚至衰退。在此大背景下,通过低油价周期打垮或者重创美国页岩行业,对于“欧佩克+”无疑是一个机遇。2019年以来,受前期投资到期的影响,美国越来越多的页岩油企业深陷债务危机,倒闭的能源公司不断增加。据不完全统计,2019年1-9月,美国先后有50家能源公司申请破产,包括33家油气生产商;活跃石油钻机数量减少了100多台,降至830多台这一近3年来的最低水平。本轮油价暴跌对于美国页岩油气产业来说无疑是雪上加霜,即使出台积极的金融支持政策,也难以支撑产业持续向好。截至2020年3月20日,美国活跃石油钻机数量大幅下降,降至772台。在达成某种新妥协前,美国页岩油气产业将面临深刻调整,非规模性产量将被迫大批退出市场,产量明显下降在所难免,市场将出现更大规模的资产并购和重组。

近年来,在国际能源市场宽松、价格低迷的背景下,深水油气项目成本不断下降,优势凸显。据IHS统计,2016年以来,全球深水油气开发成本平均下降37%,呈现投资削减但产量不断提高的态势。其中,大部分南美洲深水项目平衡油价低于40美元/桶,墨西哥湾深水油气勘探开发成本下降了60%,大部分东非、西非深水项目平衡油价低于60美元/桶。2019年,全球超过60%的油气发现来自海上,特别是圭亚那深水区再次获得重要发现,深水油气勘探形势继续看好。在目前石油供应持续宽松乃至过剩,油价暴跌、持续走低的形势下,市场实现新平衡面临不确定性,油价可能长期处于低位运行。深水油气项目将普遍难以实现盈亏平衡,投资和产能收缩在所难免,同样面临相当规模的资产调整和并购重组。

4 新一轮低油价给我国油气行业带来严峻挑战

4.1 稳定勘探开发压力大,上游再次进入“寒冬”季节

近年,在加大勘探开发力度,保障国家能源安全的要求下,主要石油企业制定并实施了增储上产的“七年行动计划”。2019年,原油产量扭转连续三年减产,天然气出现大幅增产,勘探开发形势向好。长期以来,受资源品质下降、技术较落后、竞争不足等因素影响,国内油气开发成本普遍过高。2019年我国油气上游综合成本普遍处于40~50美元/桶。面对新一轮突如其来的油价暴跌,“七年行动计划”面临严峻挑战,在目前20~30美元/桶的油价下,国内油气勘探开发几乎全行业亏损,再次进入“寒冬”季节。若油价持续低位甚至不断下跌,为保生存,国内石油企业将大幅收缩投资,减少工作量,削减高成本产量,上游行业明显萎缩、大幅减产将成定局。

4.2 油气体制改革面临严峻挑战,投资积极性受到影响

近年来,国家发布了深化油气体制改革方案,并取得了积极进展。在上游领域,有关部门进行了市场化改革探索,出台了有关具体改革政策,并完全对外资开放;在中游环节,组建了国家油气管道企业,积极推进管网独立运营,并吸引社会资本投资基础设施建设。新一轮低油价周期的到来,无疑给国内急需加大投资的油气上、中游领域泼了冷水,加大了风险,进入市场的投资积极性和热情明显受挫,不利于持续深入推进油气体制改革,也不利于已出台改革措施的落地。

4.3 油气需求增速明显放缓,油品库存压力加大

近年,国家明确支持民营企业参与储运设施建设、炼化销售、原油进口、成品油出口等全产业链活动,激发了下游市场活力,我国炼油产能不断提升,甚至出现了明显过剩。2019年,我国炼油能力达8.6亿吨,全国炼厂平均开工率75.5%。疫情暴发以来,我国成品油需求明显下降,库存压力显著加大。据预计,2020年一季度国内成品油需求同比下降35.7%。在国际油价利好炼化市场的情况下,石油消费市场低迷,需求乏力,消纳困难,需求放缓带来的库存压力加大,制约了低价进口原油炼化的红利获取。同时,本轮低油价加大了高油价下签订的油气进口长期协议的履约难度。

4.4 油气重大装备生产放缓,油服工程项目交付周期延迟

疫情导致原材料和劳动力出现双重短缺,使大部分油气开发等重大项目设备、装备交付被迫延期,其中浮式生产储油卸油船(FPSO)市场受影响最为严重。据统计,在全球建造中的28艘FPSO中,22艘位于中国、韩国和新加坡,目前延期交付时间增加至9~12个月。面临新一轮油价暴跌,全球油气勘探开发投资正面临全面收缩,油气开发工程与技术服务行业将面临无法如期完工、大规模失业等严峻挑战。

5 对策建议

5.1 千方百计维护油气勘探开发的基本稳定,实现国内油气消费的基本供应保障

近年来,随着我国油气对外依存度攀高和美国对我国打压力度的加大,能源安全日益成为制约我国崛起的短板。无论国际油价多低廉,我国油气供应都不能完全交给国际市场,不能完全依赖进口,必须增强底线思维,筑牢油气供应安全底线,稳定国内基本油气产量,保障基本油气消费。因此,面对新一轮低油价,有关政府、企业都要千方百计维护国内油气勘探开发基本稳定,避免国产油气供应大起大落,以保障国内油气消费的基本供应。适度对规模大、涉及面广、成本高、风险大的油气项目予以支持。

5.2 刺激油气消费,化解库存压力,加大战略储备建设力度

积极运用财税、价格等经济手段,出台降低油品价格、适度降低消费税等优惠政策,甚至考虑取消成品油“地板价”,在燃油乘用车保有量等方面给予一定政策倾斜,进一步扩大成品油出口,刺激油品消费,不断化解炼油库存压力,激发油气消费市场活力,释放低油价周期对炼油、终端销售市场的红利。积极引导炼化结构高效调整和整合,推进石化产业规模、高效发展。同时,利用低油价机遇,加大石油战略储备建设力度,借助于鼓励支持政策,加快地下储气库建设步伐。

5.3 坚定不移持续深化油气体制改革,不断引入市场竞争,促进投资

按照国家总体部署,本着引入竞争,促进投资的原则,坚定不移持续深化油气体制改革,逐步落实既定改革方案和政策。坚决贯彻落实2019年底自然资源部出台的《关于深化矿产资源管理改革若干意见》,推进市场主体多元化,增强上游竞争,促进投资,进而促进油气生产稳定。在此行业低迷时期,开放上游市场,应尽可能推出低风险区块或有吸引力的高质量项目。全面深化石油企业混合所有制改革。积极推进“放管服”(简政放权、放管结合、优化服务),在地质资料服务、信息共享、政策解读、财税支持、金融服务等环节主动作为,促进油气上游行业改革健康发展。

5.4 主动适应低油价形势,强化降本增效,持续加大关键技术与装备攻关力度

低油价下,针对成本过高的老大难问题,石油企业要主动作为,积极综合施策,努力适应低油价形势,强化内部管理,不断提高生产经营水平,持续降低管理成本。同时,要持续加大勘探开发关键技术、装备攻关与研发力度,通过技术创新,大幅降低开发成本,不断推进低成本规模效益开发,度过“寒冬”,增强竞争力,促进可持续发展。

猜你喜欢

农业知识(2022年9期)2022-10-13 08:26:24

加油站服务指南(2021年7期)2021-10-14 07:28:14

加油站服务指南(2021年4期)2021-07-21 02:29:28

中国石油石化(2021年8期)2021-07-20 07:36:22

河北果树(2020年2期)2020-01-09 11:15:07

中国化肥信息(2019年2期)2019-04-04 05:53:22

今日农业(2019年13期)2019-01-03 15:05:47

能源(2016年2期)2016-12-01 05:10:44

公民与法治(2016年6期)2016-05-17 04:10:32