玩归玩,闹归闹别拿健康告知开玩笑

2020-04-20 10:57浪浪历险计

投资与理财 2020年2期

浪浪历险计

一、健康体

很多人自以为保险想买就能买,有钱就是金主,殊不知健康告知才是买保险的第一大门槛,钱在健康告知面前,一文不值。

健康告知,是保险公司对被保人的健康情况问询,符合条件才能投保。

在具体操作层面上,类似于一个对你健康情况的调查问卷,目的是为了筛选出健康体。

健康体这个词很有意思,记一下,以后会经常用到。

怎么定义健康体,没有统一标准,在保险公司眼里,你能投保,你就是健康体;你不能投保,你就是非健康体。

对于非健康体,保险公司一向敬而远之,身体不行,给钱也不干,说拒保就拒保。背后的原因,涉及到保险的定价逻辑,即基于大数法则的预定发生率精算。

简单来讲,就是这玩意做出来是要赔钱的,赔多少钱要提前算好,为了控制赔出去的钱符合预期,我们不能跟风险发生率高的小朋友玩。

在保险公司眼里,这条鄙视链大概是:

优选健康体>健康体>亚健康体>非健康体>没得救体

二、选择性无视

这种硬核操作,叫选择性无视。

非常神奇,当符合健康告知的时候,他对如实告知的重要意义一清二楚,交流一番还能讲出个道理一二三。

当不符合健康告知的时候,告知啥?啥告知?你说啥?这我不管,买了就要赔;不赔你,就是在骗钱,妈呀,保险骗人啦……

难道你不知道,不符合健康告知投保,保险公司是可以合理合法拒赔的么?

当然了,无知不是天生,我等良民,怎么会无缘无故变成愚民?

这就要怪某些称之为同行,我都倍感羞耻的“辣鸡”业务员,为了卖保险,对健康告知的选择性无视。

不管客户什么健康情况,总之健康告知都选“以上全无”,给客户留下一屁股坑,自己卖两年保险,拍拍屁股走人,仿佛P2P跑路,完美演绎了如何合法割韭菜。

对比这些同行们,我简直是活佛转世了,别人有一点健康告知异常,我就拦着不让买。想到这里,我既有些许自豪,又很是心痛。

社会,是一门复杂的学问……

三、保险的相关法律

对于无视健康告知的硬核操作来说,无知只是低端玩家的小木棒,勇气才是高端玩家的大宝剑。

这道勇气,是一条法律给出的,因为这条法律,每年带病投保的人不计其数,是令保险公司咬牙切齿的骗保好助手。

这条法律叫:“两年不可抗辩条款”。

原文为《保险法》十六条:投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率时,自保险人知道有解除事由之日起,超过三十日不行使而消灭。自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

按字面理解,即使不符合健康告知,只要投保超过2年,保险公司不得拒赔。

事实呢,也正如字面理解,没有你想象中的反差。见笑了。

但是,根据我查阅中国法院网的案例来看,有2种情况是不赔的:

1.在投保的2年内出险

知识点:出险,就是发生理赔的意思。

2.在投保前已经患有的疾病,憋到2年后理赔

去年有个医生就是这么玩进去的,自己做甲状腺检查,发现患癌了,就把检查报告捂了,利用医生的关系做了几份体检正常的报告,跟做保险的老婆串通好,要玩骗保。

买了790万保额的重疾险,憋到两年后才申请理赔。结果保险公司觉得太像骗保的了,一查一个准,就以诈骗罪送进去了。

这个故事告诉我们,法律是不可能容忍骗保的,管你什么两年不可抗辯,骗保就是骗保,就该送进去思考人生。

而是否被定义为骗保,是不符合健康告知,两年后出险能不能获赔的关键。

如果被发现,恶意不符合健康告知投保,依然会被定义为骗保。

所以,我劝你还是别,走邪门歪道,人生会很忐忑的。更何况即使不符合健康告知,也有可以正常投保的窗口。

核保了解一下?

四、核保

核保,就是告知自己的健康异常情况,由保险公司来核实是否同意承保。

只有不符合健康告知,才需要核保。

符合健康告知,就别犯傻跑去核保了,有可能被拒保,不是开玩笑。健康告知也不能完全避免非健康体投保,万一有哪个疾病没问到呢?

但是没问到,你不好好抓住机会投保,反而跑去跟保险公司坦白自己有病,我真的会认为你有病的。

通常,核保分为2种方式。

1.人工核保

准备好体检报告、病历等能说明自己健康情况的资料,提交给保险公司的核保人员审核,一般5个工作日内出结果。

2.智能核保

不需要提供资料,选择对应的健康异常,如实回答几个问题,立马就能知道结果。

核保后,得到拒保的结果,就是不用买了。

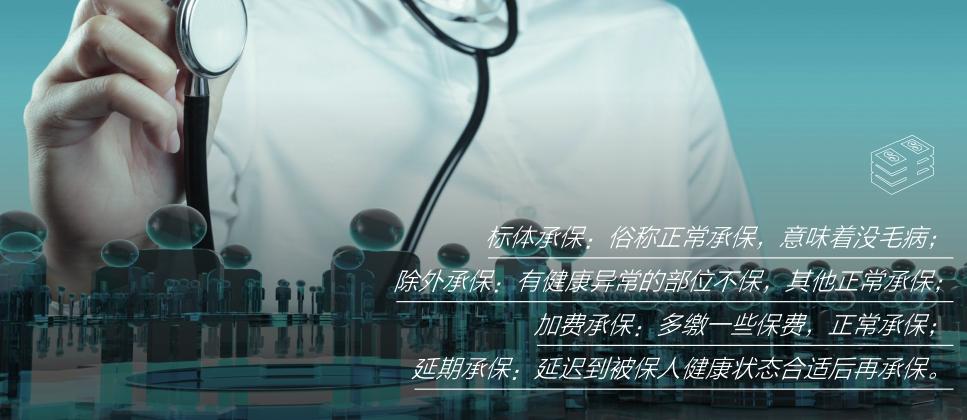

得到承保的结果,花样就多一些,共有4种承保姿势:

标体承保:俗称正常承保,意味着没毛病;

除外承保:有健康异常的部位不保,其他正常承保;

加费承保:多缴一些保费,正常承保;

延期承保:延迟到被保人健康状态合适后再承保。

无论什么结果,都比拒保好,别嫌东嫌西,能买就不错了。

这篇文章,从头到尾都在说健康告知是怎么回事,但其实我最想传播的核心思想是:不趁着年轻健康把保险买了,你是怎么回事?

猜你喜欢

中国医疗保险(2022年9期)2022-10-11

学生天地(2020年17期)2020-08-25

人大建设(2020年2期)2020-07-27

公民与法治(2020年6期)2020-05-30

山东师范大学学报(自然科学版)(2019年3期)2019-09-17

当代陕西(2019年14期)2019-08-26

中国财政年鉴(2017年0期)2017-07-04

郑州大学学报(理学版)(2013年1期)2013-03-20

黑龙江史志(2013年9期)2013-03-06