人民币汇率形成机制改革对股票价格波动的影响

——基于“811汇改”的实证分析

2020-04-19 09:01郭蓉

福建质量管理 2020年8期

郭 蓉

(武汉大学经济与管理学院 湖北 武汉 430072)

一、引言

2015年6月15日,上证指数最高达到5178点,但是第二天便暴跌,此后一个月沪指一度跌至3000点以下,引发我国近年最大股灾。

为了增强人民币兑美元汇率中间价的市场化程度,中国人民银行于2015年8月11日宣布决定完善人民币兑美元汇率中间价的报价机制。当月,中国外汇储备降幅创下纪录。

“811汇改”的初衷是好的,但“811汇改”时机的选择是否恰当引起了较大争论,本文旨在考察此次汇改对股票价格的影响从而考察其对股票市场的冲击,并运用事件研究法详细分析其中的因果关系,以期为今后我国汇改的时机选择提出政策建议,力求减小以后汇率制度改革对经济造成的不利影响。

二、文献综述

汇率形成机制改革对股价的影响实际上仍然是汇率发生变动给股价带来的波动,而有关汇率与股价的关系国内外许多学者都进行过研究。

Dornbusch和Fisher(1980)首次提出了流量导向模型,该模型认为汇率波动会通过进出口贸易影响企业的经营业绩,从而改变其竞争力,最终影响公司股价。Abdalla和Murinde(1997)选择印度、韩国、巴基斯坦和菲律宾这四个国家进行实证研究,结论表明,印度、韩国、巴基斯坦三个国家都存在汇率影响股价的正向因果关系,菲律宾则不存在这样的关系。Alok Kumar Mishra(2004)对印度从1992年到2002年间的股票收益率和汇率的数据进行分析,发现汇率与股票收益率之间不存在因果关系。舒家先和谢远涛(2008)利用TGARCH模型进行分析,发现人民币汇率对股价有正向的价格溢出效应。刘宝和刘浚(2011)对人民币汇率和上证综指关系进行检验,实证结果显示,在5%的显著水平下,人民币汇率与股价存在长期均衡关系。蒲斯纬和许创强(2012)以1994年1月到2011年12月和2005年8月到2011年12月两段时间的月数据为研究对象,发现汇率波动会通过货币供给量的途径影响上证综指。郭凯和张笑梅(2014)将目光集中于2005年汇改过后的人民币汇率预期与股票价格的联系,结果表明,人民币升值预期对我国主要股指具有引导作用。

以上研究发现,汇率形成机制改革和汇率变动与股票价格之间的联系是不确定的,不同的国家、时间、资本市场发育程度,国家宏观政策等诸多因素都会带来二者之间关系的不同结论。

三、汇率形成机制改革对股票价格的影响机理

(一)汇率影响股票价格的理论模型

关于汇率如何影响股票价格主要有流量导向模型和股票导向模型。流量导向模型关注的是经常账户,该模型指出汇率的波动会影响一个公司的对外竞争力,进而影响公司的现金流,而股价代表了上市公司未来现金流的折现值。股票导向模型关注的是资本与金融项目。投资者会根据根据汇率的变化调整国内和国外证券的相对比例,以期分散汇率风险。当本币升值时,国内资产收益率就会高于国外资产收益率,投资者因利益驱动将调整其资产组合,对资产组合的调整被反映在证券市场上,从而导致本国股票市场价格上升,反之亦然。

(二)汇率影响股票价格的传导路径

从理论模型中可以看出,汇率和股价之间的联动关系并不是非常直接的,二者较多的借助其他变量进行传导,下面本文对二者之间的传导路径进行介绍。

1.以利率为媒介

一国利率与汇率、股价的关系都很密切。利率和汇率之间的关系一般可用利率平价理论来阐述。利率和股价之间的关系用戈登模型来解释,即认为股价与市场利率成负相关。综合来看,用利率充当传导媒介,可以发现股价与汇率之间的关系,当本币产生升值状况的时候,促使股价的上升,反之,股价将下跌。

2.以进出口贸易为媒介

汇率变动可以通过影响进出口企业的经营业绩进而影响其股价,尤其是对外依存度较高的企业受汇率波动的影响更大。当本币升值时,出口导向型的公司的市场销售量会缩小,公司经营业绩大幅下滑,股价随之下降。但本币升值时,一些原材料较多依赖进口的企业成本会下降,其股价会随之上涨。

3.以国际资本流动为媒介

汇率变动会引发国际资本的流动进而作用于股价。当本币升值或有升值预期时,会吸引海外资金不断地涌入国内,投资实体经济或股票市场。一些长期资本会直接投资于本国的实体经济,进而间接促使股票价格的上涨;另外一些长期或者短期资金会直接进入股票市场,直接促使股价上升。

4.以心理预期为媒介

在考察汇率和股价相互影响的传导路径中,投资者心理预期是一个重要的媒介。由于信息披露不充分等原因,投资者会产生羊群效应。当本国经济基本面向好或宏观政策及特殊事件发生时,投资者形成本币升值预期,国内外资本流入国内股票市场,导致股价上涨。

四、基于事件研究法的实证分析

(一)步骤和数据说明

1.选取事件和事件日,确定事件窗和估计窗

选取2015年8月11日中国人民银行宣布完善人民币兑美元汇率中间价报价为研究事件,将2015年8月11日定为时间0。本文选择了各种长度的事件窗,如[-2,2]、[-2,10]等,估计窗的长度设置为30天。

2.选取样本

为了衡量“811汇改”对股票价格波动的影响,可选择上证指数(szzs)的日收盘价为研究对象。先求得各指数的对数收益率:

(1)

其中,Pit为t时刻指数i的取值。本文数据来自国泰安数据库。

3.计算正常收益率和超额收益率

运用常量均值收益模型,通过估计窗的数据估计第i个研究样本的正常收益率:

Riv=ui+ηit

(2)

(3)

其中,Riv是估计窗内样本的正常收益率,ui是实际收益率,ση为样本在估计窗内的方差,V为估计窗长度,v为事件窗内的任意时间。

通过估计窗的平均指数收益率数据,可以得到事件窗内的正常收益率(Rit),则超额收益率(ARit)为事件窗内正常收益率(Rit)与实际收益率(ui)的差,即:

ARit=Rit-ui

(4)

累计超额收益率(CARit)为事件窗内任意时间段(t1,t2)超额收益率的加总,即:

(5)

当研究样本为N只股票时,由上式可得到平均累计超额收益:

(6)

但由于本文的研究样本是市场(行业)指数,此时N=1,所以有:

CAR(t1,t2)=CARi(t1,t2)

(7)

4.统计检验

只要估计出时间段(t1,t2)内平均累计超额收益的标准差,即可通过构造t统计量来检验累积超额收益是否等于0,从而判断“811汇改”对股指有无显著影响。具体检验假设下:

H0:CAR=0,“811汇改”对股价指数没有显著影响。

H1:CAR≠0,“811汇改”对股价指数存在显著影响。

本文最终的检验统计量如下:

(8)

(9)

其中,б为估计窗内研究样本的标准差。由于估计窗长度为30个交易日,故认为SCAR服从t(29)分布。

(二)实证结果分析

分析不同事件窗下SCAR检验统计量的值以及相应的p值检验原假设是否成立,从而考察“811汇改”对股票价格的影响是否显著。

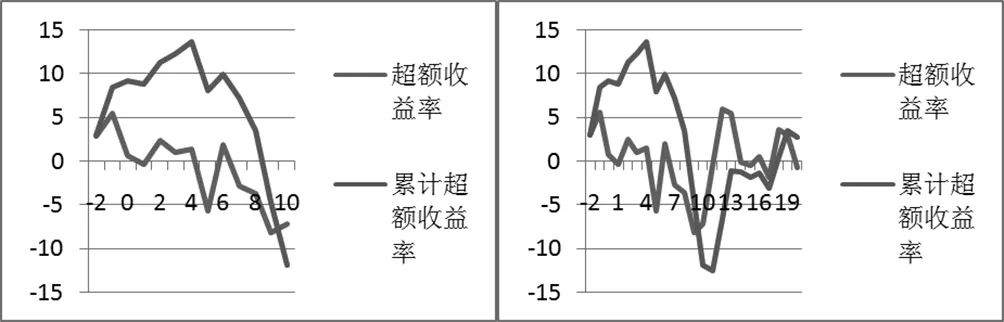

图1 事件窗为[-2,10]和[-2,20]的上证综指的超额收益率和累计超额收益率

从上图可以看出上证指数的超额收益率在事件发生日之后的2天发生明显的下降趋势,这是由于“811汇改”导致人民币贬值,引发股票价格下跌,可能存在多重传导途径,由于我国资本项目仍没有完全开放,汇率引发股票市场波动的主要途径还是经常项目以及心理预期媒介。上证指数没有在0时刻立即反映出人民币贬值这一事件,可能是因为我国资本项目目前实行管制,一旦人民币汇率发生波动,国内游资想合法流出需要一定时间,非法外逃的资金也存在观望时间。汇率如果通过进出口贸易途径引起股价变动则存在时滞效应,需要一段时间才能反映在股价上。此外事件分析法的理论前提是有效市场假说,我国股票市场尚不完全符合有效市场假说,股票购买者行为不一定理性,会对暂时的汇率改革持观望态度等也会导致股价在0点没有立刻波动。但最主要的原因还是央行宣布汇改的消息是严密的,市场提前完全没有预料到,投资者的心理预期形成也要一定时间,这导致了股价的下跌在事件发生一两个交易日后的时间后才得以反映。

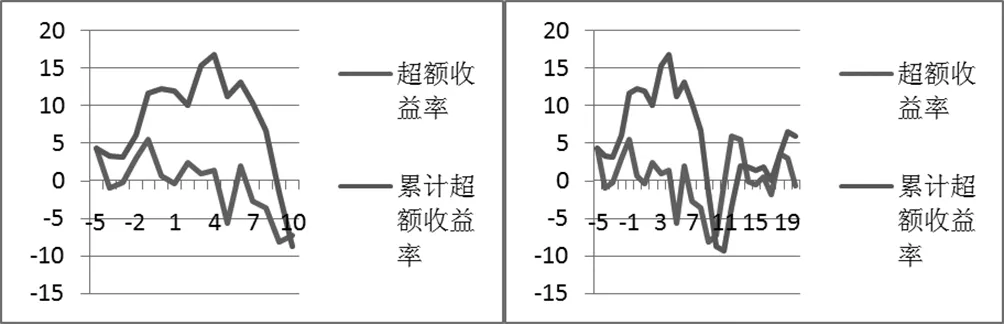

图2 事件窗为[-5,10]和[-5,20]的上证综指的超额收益率和累计超额收益率

从上图可以看出上证综指的超额收益率和累计超额收益率都是在事件发生的之后几天才发生较为显著的大幅度下滑,原因也主要是由于有效市场假说在我国股票市场不完全成立,股票购买者心理预期变化有一定过程。此外,还可以看到,在较长的事件窗内,如在事件日的20天后,累计超额收益率出现了一定程度的增加,这可能是央行在考虑到宣布汇改后对金融市场冲击过于剧烈而积极引导市场预期,以此稳定投资者情绪。此外,央行为了稳定汇率在外汇市场进行干预,这也直接导致我国外汇储备的急速下降。央行还进一步加强了外汇管制,如央行和外管局要求银行加强对购汇大客户实施监测,严厉打击违规购汇对外付汇的套利行为。这一系列措施在短期控制住了人民币汇率,股票市场情形得以好转。

表1 上证指数检验统计量及相应p值结果

通过p值大小可以判断原假设H0是否成立。从表2可以看出在[-2,60],[-2,90],[-5,60],[-5,90]事件窗结果是显著的,说明累计超额收益率CAR不为0,“811汇改”对上证综指的影响显著,而[-2,10],[-2,30],[-5,10],[-5,30]事件窗的结果不显著,分析其中的原因,可能因为长期比短期更有时间消化掉汇改的信息,从而反映在股票价格上。短期心理预期不成熟,国际资本流动路径和进出口贸易路径没有发挥作用,而在长期这几种重要途径都能发挥出作用,所以使得汇率对股指的影响更显著。

五、结论与建议

本文以2015年8月11日人民币汇率形成机制再次改革前后的上证综指的日度数据为对象,运用事件分析法进行实证分析,考察了人民币汇率形成机制改革对我国资本市场的冲击和影响,最终得出结论:“811汇改”这一事件的确对我国股票市场波动产生影响,汇改使人民币贬值,并导致了我国股价的大跌。

此次汇改也给我们带来许多思考,人民币汇率形成机制改革是大势所趋,今后仍应该继续推进人民币汇率市场化,逐步实现浮动汇率制,但是政策制定者在推进汇率制度改革过程中要把握好时机的选择,并且一定要制定较为完整和有效的应对措施。此外,由于我国股票市场存在股票价格形成机制、信息披露不完善等问题,我们应该继续坚定地推进我国股票市场制度改革以及完善股价形成机制市场化,希望本文的研究能为今后推进汇率市场化的政策决定和时机选择积累经验,并为促进我国金融市场进一步发展提供支持。

猜你喜欢

四川工商学院学术新视野(2021年3期)2021-11-05

中国外汇(2019年20期)2019-11-25

股市动态分析(2019年42期)2019-11-13

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

现代营销(创富信息版)(2018年8期)2018-09-08

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10