机构投资者持股与盈余管理

2020-04-17 10:18卜华范璞

会计之友 2020年4期

卜华 范璞

【摘 要】 结合委托代理理论和股东积极主义理论,在探究机构投资者持股影响公司盈余管理的基础上,考虑公司所处的外部产品市场竞争环境对机构投资者持股与公司盈余管理的调节作用,以2013—2017年上证A股的上市公司组成的非平衡面板数据为样本,对短面板数据进行了固定效应模型的多元回归分析。研究结果表明:机构投资者持股能够显著地抑制公司的应计盈余管理和真实盈余管理;引入产品市场竞争这一调节变量后发现,激烈的产品市场竞争能够促进机构投资者持股对应计盈余管理和真实盈余管理的制约作用。

【关键词】 应计盈余管理; 真实盈余管理; 机构投资者持股; 产品市场竞争

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2020)04-0087-06

一、引言

盈余管理最早来源于国外的“Earnings Management”一词中,最初,国外学者将盈余管理定义为:管理者为了满足自己功利性的目的时,采用自己的权力与能力判断对财务报表进行修饰和操纵等行为,以达到公司的财务目标[1]。近年来,盈余管理问题成了实证研究的热点话题,不少学者对盈余管理这一企业行为进行了细化和定义,将盈余管理主要分为两大类,即应计盈余管理和真实盈余管理。应计盈余管理是指公司通过调整收入和费用的归属期间,以达到操纵当期营业利润的目的;真实盈余管理是指管理层为了达到当期盈余目标进而产生真实的交易活动,从而对公司的利润进行操控,如削减广告费支出[2]。

即使公司进行盈余操控是在遵循会计准则的基础上加以运用,但公司的盈余管理行为严重地损害了股东和中小投资者的利益,如何制约管理者的利己主义行为,加强对股东和中小投资者的保护已经成为学术界高度关注的问题[3]。机构投资者作为一种公司外部治理的手段,并且在中国的资本市场中扮演着越来越重要的角色,机构投资者可以通过联合行动、提出股东议案、对公司管理层施加影响等行为干预和外界干预的方式来参与公司的治理[4]。机构投资者通过持有大量的公司股票,其对公司的财务信息质量有着更高的要求,因此,机构投资者持股可以在一定程度上抑制公司的盈余管理行为。

本文的研究贡献在于:在研究机构投资者持股制约公司盈余操纵的基础上加入产品市场竞争这一调节变量,研究在产品市场竞争程度不同的情况下,机构投资者持股对应计盈余管理和真实盈余管理的影响。

二、理论分析与研究假设

(一)机构持股与应计盈余管理

由于委托代理理论的存在,所有者与管理层之间的信息不对称问题容易诱发公司管理层的盈余管理行为[5]。与个人投资者相比,个人投资者为了使自己的利益不被公司所侵害,常常采用“用脚投票”的方式,而外部的机构投资者随着其持股比例不断增大,其“用脚投票”的成本也随之加大[6]。如果对公司始终保持消极的态度,那么机构投资者将面临巨大的损失,以机构投资者自身的利益作为出发点,机构投资者也会积极地加强其对公司的治理与监督力度,从而能够很好地抑制公司的应计盈余管理行为。同时,机构投资者是指通过筹集公众资金或使用自有资金专门从事有价证券活动的法人机构,旨在实现资金增值以及参与公司治理,因此机构投资者具有极强的专业性,通过团队对公司的财务信息进行分析与判断[7],更容易识别公司的操纵性盈余与非操纵性盈余,从而增加了公司进行不正当操纵性盈余行为被发现的风险。机构投资者通过积极参与公司治理,可以弥补股权结构不合理等情况,进而可以使公司的治理机制发挥最大化效用[8]。因此,根据股东积极主义论,由于机构投资者的持股比例一般较大,考虑到自身利益,机构投资者积极参与公司治理的可能性也较大,从而能够在一定程度上约束公司的应计盈余管理行为[9]。因此,本文提出假设1。

H1:机构持股能够在一定程度上有效抑制公司的应计盈余管理。

(二)机构持股与真实盈余管理

上市公司进行真实盈余管理的手段主要有:减少公司的職工培训费、广告费等酌量性费用支出;在年末通过促销活动或放宽信用政策来暂时提高营业收入;与关联方进行不公允的交易等。从审计的角度来看,通过实施审计程序,注册会计师易于发现公司的应计盈余行为,但是真实盈余管理是通过安排真实的交易活动,不易被外部的监管机构察觉[10]。同时真实盈余管理的可操作性也较为复杂,管理层想要进行真实盈余操纵的难度也大,在机构投资者的监督和治理中,管理层可能进行真实盈余管理的动机减少。持有价值损害观的学者认为:由于管理层短视行为,其采取真实盈余管理所需要的成本高,造成公司低效率的资源配置,影响公司未来的现金流,进而损害了企业价值,不利于企业的长期发展目标[11]。机构投资者通常会聘请经验丰富、知识储备量丰富的投资专家,其会对公司的发展方向及经营规划进行充分了解,作为中小投资者的代言人,为了在资本市场上站稳根基和维护声誉,机构投资者会及时发现并阻止有损公司价值的盈余管理活动。一旦经营状况良好的假象被揭穿,公司进入衰退期甚至面临退市警告,机构投资者的声誉和未来前景堪忧。因此,本文提出假设2。

H2:机构持股能够显著地抑制公司的真实盈余管理行为。

(三)产品市场竞争的调节效应

机构投资者作为一种外部治理机制,会在一定程度上抑制公司的盈余管理行为,而企业处于激烈的外部产品市场竞争中,是否会影响机构投资者持股对盈余管理的抑制作用,这一点值得研究。一方面,根据破产清算威胁假说,当企业处于竞争激烈的市场环境中,企业的利润会受到市场竞争的影响,企业可能因为无法提升核心竞争力而被市场所淘汰[12]。在市场竞争的压力机制下,激烈的市场竞争会减少公司的超额利润,给企业带来较大的流动性风险,因此,根据可竞争市场理论,企业会采取一定的应对措施来防止产品市场竞争所带来的消极后果[13];另一方面,由于我国的机构投资者制度不够完善,机构投资者的信息不对称问题得不到根本解决,导致机构投资者投入的成本大于预期的收益,而激烈的产品市场竞争可以降低公司所有者与公司高管之间的信息不对称程度,从而为机构投资者参与公司的治理和监督提供了基础。因此,激烈的产品市场竞争能够促进机构投资者的治理作用,机构投资者更愿意利用团队的专业知识和丰富的经验参与到公司治理中,从而提高公司绩效,抑制了高管的盈余管理动机[14]。因此,本文提出假设3。

H3:机构投资者持股对盈余管理的抑制作用随着产品市场竞争越激烈而增强。

三、研究设计

(一)样本选择和数据来源

本文选取上证A股企业2013—2017年的数据进行研究产品市场竞争、机构投资者持股与盈余管理的关系。本文对数据进行以下处理:剔除财务数据异常的ST类公司;剔除财务数据缺乏可比性的金融、保险类上市公司;剔除存在异常及缺失数据的样本量,最终样本观测值为3 892个。本文的机构投资者持股数据来源于锐思(RESSET)数据库,其他数据来源于国泰安(CSMAR)数据库,为了消除变量的异常值,对所有的连续变量在1%和99%分位上进行缩尾处理。实证部分利用State 14.0软件进行处理。

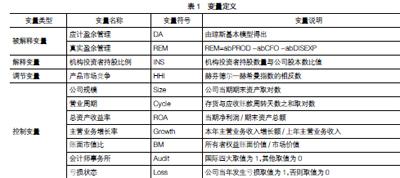

(二)变量定义

1.应计盈余管理。本文在主回归中借鉴传统的Jones模型(1991)来进行分析,具体模型如下:

其中,TAi,t表示公司i在第t年末的总应计利润,即营业利润减去经营活动现金流量所得到的差额;Ai,t-1表示第t-1期的总资产;ΔREVi,t表示公司i在第t期的收入增长额;PPEi,t表示为公司i在第t期期末的固定资产原值。

2.真实盈余管理。本文借鉴已有学者的研究,将真实盈余管理细分为经营现金流量、生产成本和酌量性费用。

(1)经营现金流量模型

其中,CFOi,t表示为公司i在第t期的现金流量净额;Salesi,t为公司i在第t期的销售收入;ΔSalesi,t为公司i在第t期与第t-1期的销售收入差额,即公司i在第t期的销售收入变化值;本文将该模型计算所得残差记为abCFOi,t。

(2)生产成本模型

其中,PRODi,t為公司i在第t期的生产成本。ΔSalesi,t-1为公司i在第t-1期与第t-2期的销售收入差额。本文将该模型计算所得残差记为abPRODi,t。

(3)酌量性费用模型

其中,DISEXPi,t为公司i在第t期时的酌量性费用,即当期的管理费用加上当期的销售费用。Salesi,t-1为公司i在第t-1期的销售收入。本文将该模型计算所得残差记为abDISEXPi,t。

(4)真实盈余管理模型

3.机构投资者持股(INS)。本文用机构投资者持股的数量与公司股本总数的比值来进行衡量。

4.产品市场竞争(HHI)。本文借鉴滕飞等[15]的研究,利用赫芬德尔-赫希曼指数的相反数对产品市场竞争进行衡量。其中,Xi为上市公司i的销售收入,X表示为某个行业的销售收入总额,本文对赫希曼指数乘上(-1),其值用来表示产品市场竞争程度,即HHI越大,表现为产品市场竞争越激烈。

具体变量定义见表1。

(三)模型设计

为了验证H1和H2,控制其他因素对实证结果的影响,加入了公司规模、营业周期、总资产收益率、主营业务增长率、账面市值比、会计师事务所和亏损状态控制变量。具体模型如下:

DA=β0+β1INS+β2HHI+β3Size+

β4Cycle+β5ROA+β6Growth+β7BM+

β8Audit+β9Loss+ε (7)

REM=β0+β1INS+β2HHI+β3Size+

β4Cycle+β5ROA+β6Growth+β7BM+

β8Audit+β9Loss+ε (8)

为了验证H3,将全部样本根据产品市场竞争划分为产品市场竞争程度低、产品市场竞争程度中、产品市场竞争程度高三组。借鉴已有的研究,本文选取最具有代表性的产品市场竞争程度低和产品市场竞争程度高这两组来进行研究机构投资者持股与公司盈余管理之间的关系。

四、实证结果分析

(一)描述性统计分析

由表2可见,应计盈余管理程度的均值为0.0560,标准差为0.0600,最大值为0.3671,最小值为0.0006,真实盈余管理程度的均值为0.4226,标准差为0.4442,最大值为2.8047,最小值为-0.2834,可以看出各上市公司进行不同程度的盈余操纵,相比较于应计盈余管理,真实盈余管理的差异较大。机构投资者持股均值为0.3404,最大值为1.4870,最小值为0,说明有部分公司并未采取机构投资者持股这一外部治理手段。产品市场竞争的代理变量(HHI)的均值为-0.1778,其最大值为-0.0660,最小值为-0.8490,说明各行业之间的产品市场竞争程度存在差异。

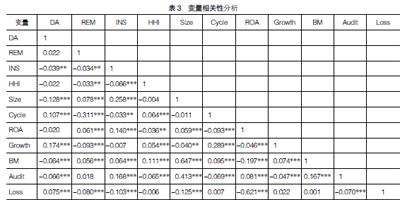

(二)相关性分析

表3为变量相关性分析。从表中可以发现,机构投资者持股与应计盈余管理的相关系数为-0.039,即机构投资者持股与应计盈余管理之间呈负相关关系,并且在5%水平上显著,结果初步验证了H1。机构投资者持股与真实盈余管理的相关系数为-0.034,并且在5%水平上显著,表明机构投资者持股显著抑制了真实盈余管理,初步验证了机构投资者能在一定程度上抑制真实盈余管理。产品市场竞争与真实盈余管理之间的相关系数为-0.033,并且在5%水平上显著,与已有的研究结果一致,表明了激烈的产品市场竞争抑制了高管的真实盈余管理行为。从表中的相关系数大小可知,各主要变量之间并不存在严重的多重共线性问题。

(三)Hausman检验

由表4可知,模型7和模型8的Hausman检验结果均在1%的水平显著,因此本文拒绝原假设,对上证A股上市公司2013—2017年的短面板数据采用个体固定效应模型来进行回归。

(四)面板回归

表5是对H1和H2的面板回归结果。从表5的回归结果来看,机构投资者持股与应计盈余管理的回归系数为-0.0078,且在10%水平显著;机构投资者持股与真实盈余管理的回归系数为-0.109,且在1%水平显著;表明随着机构投资者的持股比例增大,其“用脚投票”所带来的风险增大,其参与公司的治理和监督强度也就越大,公司进行应计盈余管理和真实盈余管理的程度就越小,验证了机构持股能够在一定程度上抑制公司的盈余管理行为,即验证了本文理论分析中的H1和H2。产品市场竞争与盈余管理呈显著负相关关系,说明激烈的产品市场竞争可以抑制公司的盈余管理行为,与已有学者的研究结果一致。

表6是对H3的面板回归结果。本文将全部样本根据产品市场竞争程度划分为产品市场竞争程度低、产品市场竞争程度中、产品市场竞争程度高三组,得到的样本量分别为1 326个、1 315个和1 251个。表6(1)列和(2)列分别表示为在产品市场竞争程度低和产品市场竞争程度高的情况下机构投资者持股对应计盈余管理的影响,从结果中看出,在产品市场竞争程度低的组中,机构投资者持股与应计盈余管理的回归系数为-0.0062,但抑制作用不显著,而在产品市场竞争程度高的组中,机构投资者持股与应计盈余管理的回归系数为-0.0139,且在10%的水平显著,由此可以看出机构投资者持股对公司应计盈余管理的抑制作用随着产品市场竞争程度增加而增强;(3)列和(4)分别表示在产品市场竞争程度低和产品市场竞争程度高的情况下机构投资者持股对真实盈余管理的影响,在产品市场竞争程度低的组中,机构投资者持股与真实盈余管理的回归系数为-0.0840,在产品市场竞争程度高的组中,机构投资者持股与真实盈余管理的回归系数为-0.104,且均在1%水平显著,由此可以看出机构投资者持股对公司真实盈余管理的抑制作用随着产品市场竞争程度增加而增强,验证了H3。

(五)稳健性检验

本文借鉴Dechow et al.[16]提出的修正横截面琼斯模型来进行衡量公司的应计盈余管理,同时对真实盈余管理取绝对值以控制真实盈余管理的方向性;然后对样本数据进行面板回归,所得到的结果与正文的面板回归结果一致。结果见表7和表8。

五、结论及启示

本文以2013—2017年上证A股公司为研究样本,主要进行了机构投资者持股和公司盈余管理的关系研究,以及引入产品市场竞争这一调节变量后,机构持股对公司盈余管理的影响研究。研究发现:机构持股在一定程度上约束公司的应计盈余管理;机构持有的股份比例越高,其对公司真实盈余管理的约束作用越强;激烈的产品市场竞争能够增强机构持股对公司盈余管理的制约作用。

通过研究,本文提出以下建议:加大机构投资者的持股比例可以在一定程度上约束公司的盈余管理行为。因此,大力发展机构投资者,建立健全相关的政策,为机构投资者在公司治理中发挥良好的监督作用提供坚实的基础,从而约束公司的盈余管理行为,为广大的中小投资者谋福利,减少公司对投资者的侵害。同时,适当地营造产品市场竞争的氛围,利用产品市场竞争的积极作用来促进机构投资者的治理效用。

【参考文献】

[1] HEALY P M,WAHLEN J M.A review of the earnings management literature and its implications for standard setting[J/OL].Social Science Electronic Publishing,1999.

[2] 李增福,曾■.投資者法律保护与企业的盈余管理——基于应计项目操控和真实活动操控的研究[J].管理评论,2017(2):221-233.

[3] 罗珊梅,郝玉贵,罗春华.内部控制、管理者权力和盈余管理——来自沪深A股上市公司的经验数据[J].财会月刊,2019,845(1):15-23.

[4] 封丽萍.机构投资者的积极股东行为分析——从希尔斯百货董事会之争看机构投资者的作用[J].商业经济与管理,2006(4):41-46.

[5] 袁玲,岳美琦.管理层股权激励与应计盈余管理:降低抑或加剧?[J].会计之友,2018(23):34-40.

[6] 孙光国,刘爽,赵健宇.大股东控制、机构投资者持股与盈余管理[J].南开管理评论,2015,18(5):75-84.

[7] 潘琰,辛清泉.解读企业信息需求——基于机构投资者的信息需求探索[J].会计研究,2004(12):14-22.

[8] 李善民,王媛媛,王彩萍.机构投资者持股对上市公司盈余管理影响的实证研究[J].管理评论,2011,23(7):17-24.

[9] 邵毅平,徐潇.终极控制权、机构持股与公司盈余管理[J].会计之友,2016(4):48-54.

[10] 朱颐和,姜思明.股权质押率、产权性质与盈余管理[J].会计之友,2018(24):16-20.

[11] ROYCHOWDHURY S.Earnings management through real activities manipulation[J]. Journal of Accounting and Economics,2006,42(3):335-370.

[12] MARKARIAN G,SANTALO,JUAN.Product market competition,information and earnings management[J].Journal of Business Finance&Accounting,2014,41(5-6):572-599.

[13] 张济建,苏慧,王培.产品市场竞争、机构投资者持股与企业R&D投入关系研究[J].管理评论,2017(11):89-97.

[14] 朱卫东,金奇彦.企业异质性、机构投资者持股与企业绩效——基于战略性新兴产业上市公司的经验数据[J].财会月刊,2016(33):9-16.

[15] 滕飞,辛宇,顾小龙.产品市场竞争与上市公司违规[J].会计研究,2016(9):32-40.

[16] DECHOW P M,SLOAN R G,SWEENEY A P.Detecting earnings management[J].Accounting Review,1995,70(2):193-225.

猜你喜欢

现代营销·学苑版(2016年11期)2017-01-19

商业经济(2016年11期)2016-12-20

商业会计(2016年11期)2016-10-20

商(2016年26期)2016-08-10

商(2016年22期)2016-07-08

商业会计(2016年10期)2016-06-08

商业会计(2016年7期)2016-05-24