反腐败有助于缓解审计寻租行为

2020-04-17 10:18梅波王焦

会计之友 2020年4期

梅波 王焦

【摘 要】 反腐败对企业行为具有重要影响,反腐后企业是否降低寻租费用,是否缓解企业审计费用支出的研究具有重要性。基于我国制度环境(如市场化进程、国有控股和非国有控股、中央控股和地方控股等)分析反腐强度抑制审计意见购买并降低审计费用的效应机理,符合党的十九大报告关于“反腐败”新论断的内涵。通过交互效应和分组实证发现:反腐之后企业审计费用更低,进一步抑制了审计意见购买。反腐之前非国有企业更可能进行审计意见购买,审计费用更高;反腐之后产权性质差异则进一步弱化。市场化较低地区,非中央控制国企的审计费用更高;反腐效应在市场化较低地区更显著。进一步从财务风险、企業成长性和控股股东比例等方面进行差异分析,发现反腐有利于进一步防止其违规使用资金行为,可以作为权力集中的制约机制,缓解其寻租行为。明晰高强度反腐有利于缓解传染效应的功效,揭示反腐抑制审计意见购买并缓解审计费用支出的作用机理,提供经验证据和有益启示。

【关键词】 反腐败; 寻租行为; 制度环境; 审计意见购买; 审计费用支出

【中图分类号】 F239;F276 【文献标识码】 A 【文章编号】 1004-5937(2020)04-0008-08

一、引言

党的十八大以来,我国多种法律制度的完善,更加严格控制政府等相关主体行为①,反腐强度的深入也对企业行为产生了重要影响。要实现经济增长动力的转型和高质量发展,进一步反腐败是我国的必要策略[1]。目前涉及反腐败经济后果方面的文献,如反腐败对企业创新具有重要影响[2-3],反腐败活动最终是为了构建清明的政治生态环境,企业应该加强自身能力建设,促进创新能力提升[4]。高强度的反腐提高了官员腐败的风险和成本,起到了一定的震慑作用[5]。目前,研究反腐败影响审计行为方面的文献较少,在会计师事务所收费问题的报道中均表明会计师事务所收费存在不规范的行为,地方审计部门也存在管理不规范等现象。相关案例表明研究反腐败对于审计寻租具有重要意义。现有文献还缺乏深入阐述反腐败对审计寻租行为的理论与实证分析,为了进一步探寻反腐强度下企业行为的内在机理及经济后果,研究路径是分析我国制度环境(如市场化进程、国有控股和非国有控股、中央控股和地方控股等)下反腐强度抑制审计意见购买,进而降低审计费用的效应机理,理论机理为“被审计者动机——获取满意审计意见——审计意见购买——支付寻租费用——较高审计费用——反腐败——制度规范——缓解寻租费用——审计费用较低”。寻租行为会引起资源错配和传染效应,比如资金用于寻租形成企业的非生产性支出,人力资源尤其是高管人员精力集中于关系处理与疏通替代其他价值增加的行为等错配效应,寻租行为还会引起传染效应,从个别主体精力集中于寻租行为传染到其他主体,进而加剧整个社会的寻租现象。可能贡献在于:理论上有助于大家进一步理解反腐强度的经济后果;制度创新有利于规范企业行为,反腐败的重要效应在于加大违规处罚力度,对不规范行为具有监督作用,规范审计市场行为;高强度反腐有利于缓解传染效应的功效,揭示反腐抑制审计意见购买缓解审计费用支出的作用机理等。

二、理论分析与研究假设

现有文献对审计费用与审计意见之间的关系进行了分析,审计费用增加有利于获取满意的审计意见。如异常审计费用会导致审计质量下降[6]。Blankley et al.[7-8]表明异常审计费用会降低财务重述概率,王敬秀[9]表明提高审计收费是实现审计意见购买的重要方式。审计费用增加与审计质量的下降表明存在审计寻租行为。正如程琳等的研究[10]表明审计寻租是指审计主体(注册会计师或会计师事务所及其管理人员)利用内生特质独立性所产生的垄断性,满足管理当局及其相关利益者的特殊需要而提供低质量审计产品,不正当地获得额外利益或好处的违规行为。现有文献分析了审计收费过程中存在的寻租行为,然而还缺乏数据检验其审计寻租行为。本文基于近年来反腐败自然实验,分析了反腐败对审计寻租的效应,探寻反腐强度下审计寻租行为的内在机理及其经济后果。

审计寻租是审计机构迎合相关当事人的特殊需要而提供审计服务,不正当地获得一种额外利益或好处的违规行为,必须缴纳相关的审计费用[11]。被审计者为了获得满意的审计意见,存在购买审计意见的动机,实施审计者有权力优势,存在通过权力得到租金的可能,双方存在一种共赢局面,即被审计者通过支付更多的审计费用进行审计寻租,审计费用则成为企业主体支付审计寻租费用的一种方式,通过此行为获得满意的审计意见,进而实行审计意见购买。反腐之前审计费用普遍较高,因为存在审计意见购买行为,通过多支付审计费用使其获得较好的审计意见。反腐之后,市场进一步规范,外部压力增大,制度约束下审计机构自身压力增加,审计机构违规成本太高以至于难以收取较高的审计费用,故被审计者难以通过这种形式进行审计意见购买,所以反腐之后抑制了审计意见购买,降低了审计费用。基于上述分析提出研究假设1。

H1:反腐之后,企业行为得到进一步规范,抑制了审计意见购买行为,降低了企业审计费用支出。

我国资本市场尚不成熟,相关监管并不完善,腐败程度也日益严重,异质产权公司的腐败行为存在差异[12]。异质产权性质下审计费用存在差异[13-14]。反腐之前,非国有企业缺乏政府背景,缺乏融资资金来源等,需要较好的财务信息满足融资等要求,更担心自身的发展,更可能进行审计意见购买,通过多支付审计费用的形式获取较好的审计意见。而国有企业更可能获得照顾,谢德仁等[15]研究表明政府对国有企业存在一定的“父爱效应”,能够获得一定的信贷资源。因此国有企业进行审计意见购买的意愿更弱,审计费用相对非国有企业则更低②。然而反腐之后,对于审计机构和审计人员的要求更高,同时进一步约束了被审计者的行为,故非国有企业进行多支付审计费用更难,审计寻租行为得到一定抑制,反腐之后产权性质的差异进一步弱化。基于上述分析提出研究假设2。

H2:反腐之前,非国有企业更可能进行审计意见购买,审计费用更高;反腐之后产权性质差异则进一步弱化。

市场化改革推进了资源配置效率的改善,对于经济增长具有重要作用[16]。孙铮等[17]表明在市场化程度较高的地区,由于率先实行了政企分开等市场化政策,政府参与企业经营和银行借贷的程度要低于市场化程度较低的地区。市场化较低地区的市场机制更缺乏,政府干预更多,腐败现象更普遍,相比于央企,地方国企的压力则较大,也会影响到地方经济的发展,故地方国企更有动机可能通过多支付审计费用的形式进行审计意见购买,从而获得满意的审计意见。而央企则相对顾虑较少,审计费用较低。反腐对于相对缺乏市场规范的地区效应更大,腐败严重的地区通过制度规范以及加大处罚等形式可缓解当地的腐败行为,故反腐效应在市场化较低地区更显著。基于上述分析提出研究假设3。

H3:市场化较低地区,非中央企业的审计费用更高;反腐效应在市场化较低地区更显著。

三、实证研究

(一)样本选择

样本选取了一般上市公司1998—2014年的公司年度样本,整理国内审计费用和国外审计费用,再以回归变量均存在的公司进行分析,得到16 687个公司年度样本,本文数据主要来自CSMAR数据库,行业发展特征通过手工整理行业总产值的变化来区分。市场化指数资料主要来源于樊纲等[18],连续变量进行了1%的缩尾处理。

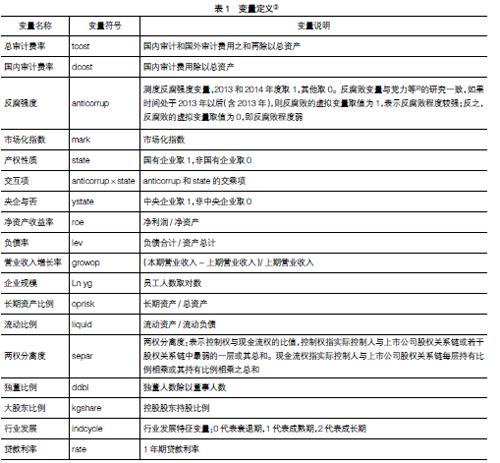

(二)变量定义(表1)

(三) 研究方法

1.反腐败影响审计费用的模型

tcost=α0+α1anticorrup+α2state+α3mark+α4lev+

α5roe+α6Ln yg+α7growop+α8liquid+a9oprisk+α10separ+

α11ddbl+α12kgshare+α13mpay+α14indcycle+

α15rate+μ

2.引入交互项的反腐败影响审计费用模型

tcost=α0+α1anticorrup+α2anticorrup×state+

α3state+α4mark+α5lev+α6roe+α7Ln yg+α8growop+

α9liquid+a10oprisk+α11separ+α12ddbl+α13kgshare+

α14mpay+α15indcycle+α16rate+μ

模型中被解释变量分别是tcost或dcost,anticorrup表示反腐强度变量;主要解释变量是anticorrup、state、mark等,并进行交互项和多种分组检验,其他变量主要作为控制变量。模型采用Peterson[20]调整标准误方法,稳健聚类公司、稳健聚类年度的回归方法有效地解决了异方差和自相关,另外本文变量间共线性较小。

(四)结果分析

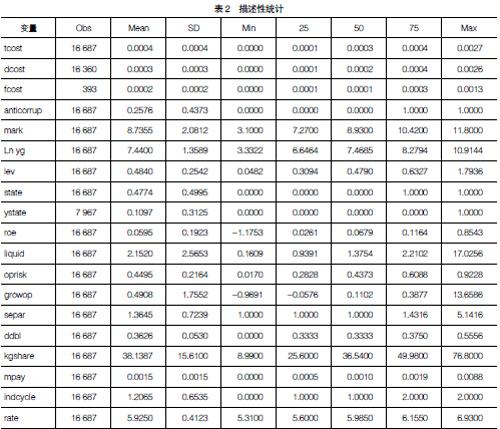

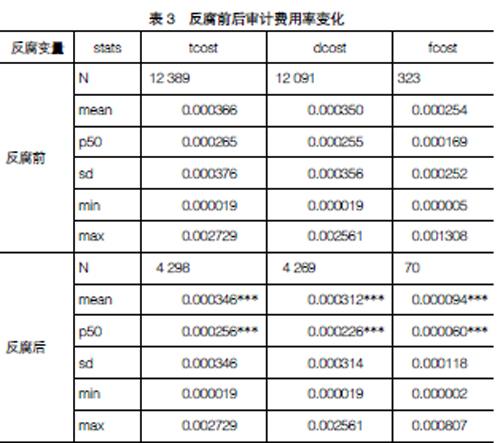

表2反映出主要变量的样本参数,得出样本值较合理。通过表3得知,进行均值t检验和中位数Wilcoxon rank-sum(Mann-Whitney)检验发现,反腐前后tcost均值分别为0.000366和0.000346,中位数分别为0.000265和0.000256,均值和中位数均存在1%的显著差异。反腐前后dcost的均值分别为0.000350和0.000312,中位数分别为0.000255和0.000226,也均在1%的水平上显著。fcost变量也发现类似的结果。可见反腐之后审计费用率均显著降低,一定程度上缓解了审计意见购买行为,反腐进一步抑制了审计费用率增加,规范了审计市场行为。

(五)回归分析

通过表4可知,6个模型中发现反腐强度(anticorrup)与审计费用基本都在1%的显著性水平上负相关,表明反腐强度越大审计费用越低。反腐之后,审计市场得到进一步规范,外部压力增大,制度约束下审计机构自身压力增加,审计师违规成本太高以至于不敢轻易收取较高的审计费用,被审计者难以通过这种形式进行审计意见购买,所以反腐进一步抑制了审计意见购买,降低了审计费用。另外,rob1、rs、ry、drs模型中state与审计费用之间在1%的显著性水平上负相关,表明国有企业的审计费用更低,非国有企业由于缺乏政府背景,更担心自身的发展,更可能进行审计意见购买,通过多支付审计费用的形式获取较好的审计意见,而国有企业更可能获得政府照顾,进行审计意见购买的意愿更弱,故审计费用相对非国有企业则更低。

通过表5可知,在模型中state与审计费用之间在1%的顯著性水平上负相关,而引入反腐强度(anticorrup)后,anticorrup×state在模型1和模型4中均在5%的显著性水平上正相关,产权性质效应被进一步缓解。另外通过分组也发现模型2和模型5反腐前的样本中state与审计费用之间在1%的显著性水平上负相关,而在反腐之后的样本中模型3和模型6则不显著,表明反腐之后,对于审计机构和审计人员的要求更高,同时进一步约束了被审计者的行为,非国有企业通过多支付审计费用寻求审计意见购买更难,产权性质差异效应进一步弱化。

限于篇幅未报告市场化程度分组的表格,市场化程度较高组中发现反腐强度(anticorrup)与审计费用并不显著相关,而在市场化程度较低组中发现反腐强度(anticorrup)与审计费用在1%的显著性水平上负相关。表明反腐对于相对缺乏市场规范的地区效应更大,腐败严重的地区通过制度规范以及加大处罚的形式缓解了寻租行为,反腐效应在市场化较低地区更显著。产权性质变量替换成是否央企变量(ystate),限于篇幅未报告表格,同样通过对市场化程度进行分组发现,市场化程度较高组中发现反腐强度(anticorrup)与审计费用并不显著相关,而在市场化程度较低组中发现反腐强度(anticorrup)与审计费用在1%的显著性水平上负相关,进一步支持了上述结论,另外在市场化低组中是否央企变量(ystate)与审计费用在10%的显著性水平上负相关,表明在市场化程度更低的地区,央企的审计费用更低,而在市场化高组中不显著。

四、进一步分析

进一步分析异质财务风险下反腐效应的差异,在负债率较高组中发现反腐强度(anticorrup)与审计费用并不显著相关,而在负债率较低组中发现反腐强度(anticorrup)与审计费用在1%的显著性水平上负相关,表明在债务率较低及财务风险较低组中反腐效应更大,因为财务风险较低中,其偿还债务资金较少,现金流可能更多,反腐之后,对这类企业的影响更大,进一步防止其违规使用资金的行为。通过对增长机会进行分组发现,增长机会较高组中发现反腐强度(anticorrup)与审计费用并不显著相关,而在负债率较低组中发现反腐强度(anticorrup)与审计费用在1%的显著性水平上负相关,表明在成长性低的企业反腐效应更强,原因是成长性低的企业更成熟,盈利能力可能更好,存在更多的资金流,更便于进行寻租行为,反腐效应在这类企业中更明显。另外通过对控股股东进行分组发现,在控股股东较高组中发现反腐强度(anticorrup)与审计费用在1%的显著性水平上负相关,而在控股股东较低组中发现反腐强度(anticorrup)与审计费用并不显著相关。表明控股股东比例较高,权力更集中,更可能发生垄断决策,寻租行为可能更多,反腐之后,反腐效应对这类企业的影响更大,反腐作为权力集中的制约机制,发挥一定效应。⑤

五、稳健性检验

本文进行了以下稳健性测试:(1)变量替代(研发费用变量用国内审计费用除以资产进一步检验)。(2)本文控制行业效应,进行行业均值调整分析。(3)市场化水平的分指标变量:政府与市场关系指数、非国有经济发展指数、产品市场发育指数、要素市场发育指数、市场中介组织的发育和法律环境指数分别代替市场化总指数进行检验。(4)在进一步分析中考虑到财务风险与审计费用变量间可能存在内生性,建立联立方程模型用多阶段回归进行了检验。(5)防止极端值效应,适当扩大或缩小winsor范围。(6)pooling回归、中位数回归分析。稳健性检验后,本文基本研究结论是存在的。⑥

六、研究结论与启示

研究结论:本文分析我国制度环境(如市场化进程、国有控股和非国有控股、中央控股和地方控股等)下反腐强度抑制了审计意见购买并降低审计费用的效应机理。通过交互效应和分组实证发现:反腐之后企业审计费用更低,进一步抑制了审计意见购买。反腐之前非国有企业更可能进行审计意见购买,审计费用更高;反腐之后产权性质差异则进一步弱化。市场化较低地区,非中央企业的审计费用更高;反腐效应在市场化较低地区更显著。进一步从财务风险、企业成长性和控股股东比例等进行差异分析,发现反腐有利于进一步防止其违规使用资金行为,可以作为权力集中的制约机制,缓解其寻租行为,发挥一定效应。

研究启示:(1)制度创新有利于规范市场行为。反腐之后,制度得到进一步规范,合理有效的制度能够节约交易成本,进一步规范市场行为。(2)审计机构需要加强监管,研究表明审计机构同样存在腐败行为,还需进一步加强审计机构自身约束,进一步降低企业异常审计费用支出,控制审计中的寻租行为。(3)非国有企业为了获取较好的审计意见,存在更强的寻租行为,应该加强企业与审计机构之间的监管,减少其寻租腐败行为。(4)市场化程度较低地区更需要加强监管,反腐作为一种制度安排有利于其减少寻租行为,还需要加强此地区的企业行为。(5)财务风险低、更成熟企业存在更多的资金,需要加强这类企业的监管,防止其进一步滥用资金的行为发生。(6)进一步加强对控股股东的监督,进一步防止其侵占公司利益。总之,本文明晰高强度反腐有利于缓解传染效应的功效,揭示反腐抑制审计意见购买缓解审计费用支出的作用机理,提供经验证据和有益启示。

【参考文献】

[1] 徐永慧.以反腐败助推高质量发展的路径[J].中国流通经济,2019(4):45-56.

[2] 党力,杨瑞龙,杨继东.反腐败与企业创新:基于政治关联的解释[J].中国工业经济,2015(7):146-160.

[3] 徐细雄,陈柯甫,淦未宇.反腐败促进了企业创新吗?——对企业R&D决策的实证检验[J].科技进步与对策,2016(18):107-112.

[4] 赵立彬,陈侨,赵妍.反腐背景下企业财务风险的实证研究[J].会计之友,2018(18):27-32.

[5] 杨超,吴雨,山立威.政治关系、反腐败与土地出让价格 [J].经济评论,2019(2):140-153.

[6] KRISHNAN J,SAMI H,ZHANG Y.Does the provision of nonaudit services affect investor perceptions of auditor independence?[J].Auditing A Journal of Practice & Theory,2011,24(2):111-135.

[7] BLANKLEY A I,HURTT D N,MACGREGOR J E.Abnormal audit fees and restatements[J].Auditing A Journal of Practice & Theory,2012,31(1):79-96.

[8] HRIBAR P,KRAVET T,WILSON R.A new measure of accounting quality[J].Review of Accounting Studies,2014,19(1):506-538.

[9] 王敬秀.关于审计意见购买的研究分析[J].財会学习,2017(3):124,127.

[10] 程琳,郑方方.对中国CPA审计寻租的思考[J].河北学刊,2015(2):121-124.

[11] 陈韶君.资本市场审计寻租理论之租金定义探析[J].商业研究,2007(7):49-51.

[12] 郑开焰,刘建伟.产权性质、内部控制与公司腐败[J].福建论坛(人文社会科学版),2016(12):17-25.

[13] 杜玉华,崔亮.产权视角下的国有企业审计寻租问题分析[J].南京财经大学学报,2007(6):56-58,103.

[14] 陈波,吴卫军.国有企业审计招标的制度安排及其优化研究[J].审计研究,2015(4):39-46.

[15] 谢德仁,陈运森.金融生态环境、产权性质与负债的治理效应[J].经济研究,2009(5):118-129.

[16] 樊纲,王小鲁,马光荣.中国市场化进程对经济增长的贡献[J].经济研究,2011(9):4-16.

[17] 孙铮,刘凤委,李增泉.市场化程度、政府干预与企业债务期限结构——来自我国上市公司的经验证据[J].经济研究,2005(5):52-63.

[18] 樊纲,王小鲁,朱恒鹏.中国市场化指数[M].北京:经济科学出版社,2011.

[19] 高志玲.审计犯罪证据搜集难点及对策[J].财会通讯,2012(1):102-103.

[20] PETERSEN M A.Estimating standard errors in finance panel data sets[J].Review of Financial Studies,2009,22(1):435-480.

猜你喜欢

经济研究导刊(2016年30期)2016-12-24

现代企业文化·理论版(2016年20期)2016-12-20

亚太教育(2016年31期)2016-12-12

法制博览(2016年11期)2016-11-14

人间(2016年28期)2016-11-10

企业导报(2016年19期)2016-11-05

中国市场(2016年33期)2016-10-18

财税月刊(2016年6期)2016-10-08

财税月刊(2016年5期)2016-08-03

人民论坛(2016年17期)2016-07-15