基于实物期权法的品牌价值评估方法探析

2020-04-16 03:09:56谢静重庆理工大学经济金融学院

新商务周刊 2020年1期

文/谢静,重庆理工大学经济金融学院

1 引言

随着科学技术的发展、新媒体的出现和进步,使信息传播渠道、扩散速度和延伸范围均产生了巨大变化,而品牌作为一种信息表征符号,在这种社会经济背景下,具有非常深刻而广泛的内涵,品牌不单以名称、设计或符号的形式起着区分不同企业产品和服务的功能,同时也反映出产品的质量和定位、代表着企业文化和形象、显露出消费者的喜好和地位,它是一个企业核心竞争力的重要体现。

准确识别品牌资产价值不仅有利于提升企业管理决策水平,还可为其并购重组等活动提供价值参考。但由于品牌资产依附于品牌名称而存在,其价值无法直接观测到,因此其价值评估的思路与传统资产以及无形资产有较大差异。此外,品牌资产价值具有较高的风险性和较大的不确定性,这在很大程度上符合实物期权的特性,所以引入期权理论构建专业的品牌价值估算模型具有一定的价值和意义。

从财务角度出发,品牌有能力为企业带来超额收益,包括财务收益以及品牌从各方面影响着企业竞争力的提升,并且品牌能够为企业创造未来不确定性发展机会。于是认为品牌价值不仅包括了品牌能给其拥有者带来的现有收益,还应包括未来潜在收益。

现有品牌价值研究中所提出的估量方法主要基于财务要素、市场要素和消费者要素三大角度。侧重财务要素的评估方法,如重置成本法、收益现值法和市价计量法,这些方法从会计概念出发,对品牌价值进行估算;侧重市场要素的估算方法,如Financial Word品牌评估法,首先计算品牌未来预期收益的折现值和,再充分考虑各类市场要素指标对参数进行合理修正以求出品牌资产价值[1];侧重消费者要素的估计方法,如品牌资产十要素模型和忠诚因子法,在要素指标体系设计时充分考虑了消费者对品牌价值的影响。以上评估方法主要考虑品牌现有价值,未考虑未来不确定性发展机会,下文将基于这一视角进行分析研究。

2 品牌的期权特征

1)品牌资产拥有超额盈利的特征。通过建立起标识形象、质量认知与一般产品的区别,品牌实际上发挥着排斥竞争的作用,这在一定意义上形成了垄断效果,增加了企业产品赚取溢价和扩大已有市场份额的机会。 WOqp22构成的矩形面积表示品牌资产总收益,阴影不规则面积是有无品牌的不同情况下总收益的差。从收益差额中扣减相应成本,即品牌资产带来的当期超额利润[2]。

品牌资产在持有期间有一定的风险。企业为建设和发展品牌而进行的相应投入可以视作一项长期投资,在品牌塑造和维持过程中必然会面临风险和不确定性因素,这使得品牌资产的价值具有很大不稳定性和波动性,而正是这种风险波动性使得品牌能创造价值。

品牌资产隐含着一项选择权,持有者被赋予了行使与否、何时行使的决定权。在企业实际经营过程中,当品牌资产的现时价值和未来发展前景日益明晰时,结合当时的行业发展态势、企业具体经营状况和品牌的价格走势等内外部因素,企业管理者可自行选择是否继续投资[2]。

品牌资产能在未来为企业获得潜在高收益,同时有一定的风险性。即企业塑造的品牌资产类似于实行了一项能获得未来现金流量的长期投资,这项投资具有无形资产特点,并给企业未来经营策略创造了多样的选择性和更大的灵活性,其中企业为塑造和维护品牌资产的相关投入可被视为投资成本。由于品牌资产满足上述特征,同时符合增长实物期权的概念,故结合实物期权法评估品牌价值有充分的合理性。

3 基于实物期权的品牌价值评估模型

将品牌资产的实物期权特征加以考虑后,品牌资产价值可理解为由两部分组成,一部分是品牌单独的现在市场价值,即在评估时点上产品的未来超额收益。另一部分则是品牌资产的增长实物期权价值,即由于持有品牌资产,能在未来根据市场状况灵活改变经营策略并得到潜在收益。用公式表示为

其中,V 为含期权品牌资产价值,0V 为品牌资产的单独市场价值, 'V 为品牌资产实物期权价值。

3.1 品牌单独市价的估算

由于本文主要基于财务视角,认为品牌价值主要来源于通过成本投入创造产品差异,影响消费者认知和行为,并为企业带来的增值收益,因此品牌的单独市场价值通过收益现值法进行计算,一般公式为:

其中,tA 表示第t 年品牌资产的预期超额收益,n 是预计收益期限,r 是折现率并假设其每年保持不变。

1)品牌价值贡献率θ

企业之所以能获利源自于其投入的各种资源,不仅包括有形资源投入,还包括无形资源投入,如专利技术和品牌等,这些资源为企业盈利做出的贡献程度有所不同。鉴于此,要合理地评估品牌资产价值,必须从总收益中将品牌资产为企业创造的对应部分收益区别开来,凭此计算品牌的单独市场价值。在财务上品牌的作用主要表现为提升产品市场价格和销售量。因此,品牌价值体现为品牌产品销售额与无品牌产品销售额的差额部分。

可采用品牌价值贡献率指标,用于衡量品牌对企业收益的贡献程度,表示为:

其中,P'为被评估品牌产品的单位价格,P 为无品牌产品的单位价格,Q'为被评估品牌产品销量,Q 为无品牌产品销量。

2)品牌建设成本C

品牌资产由品牌投资促成,缔造产品差异化是品牌投资的关键,诚然差异有多样的根源,但最为重要的两个来源是产品内容创新和品牌广告宣传。从某种意义上讲,品牌投资就是通过产品内容创新和品牌广告宣传这两种关键手段创造出差异化,并使广大消费者感受及知晓到这种差异化[2]。产品创新可通过企业在研究开发上的投入来反映,因此,研发支出和广告费的投入就是企业为了获得品牌无形资产所需支付的主要成本。

3)品牌单独市值估算模型

结合收益现值法和品牌价值贡献率,并考虑资金时间价值和企业品牌投入成本,可以得到如下品牌现值的计算公式:

上式中, tI 是被估品牌主要产品第t年的预计销售收入,tθ 是第t年的品牌价值综合贡献率, tC 是第t年品牌的相应投入成本,tT是第t年企业所得税率,r是投资收益率。在实际计算时,假设tθ 和tT在收益期限内保持不变;品牌投入成本 tC 可转换为投入成本占营业收入的比率tc ,并假设该比率为固定值。

3.2 品牌期权价值估算模型

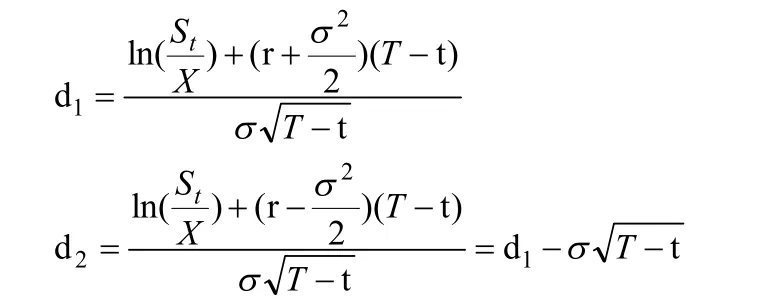

目前,理论丰富、操作便利的方法主要有二叉树定价模型和B-S模型等。由后者适用领域更加广泛,故采用使用其计算期权价值,模型如下:

其中,

上式中,tc 代表在t时刻欧式看涨期权的价格,1S 代表股票的初始价格,X 代表期权合约所约定的执行价格, tT- 是期权期限,σ 是股票价格的波动率,r是无风险利率, )(XN 则表示正态分布变量的累积概率分布函数[3]。

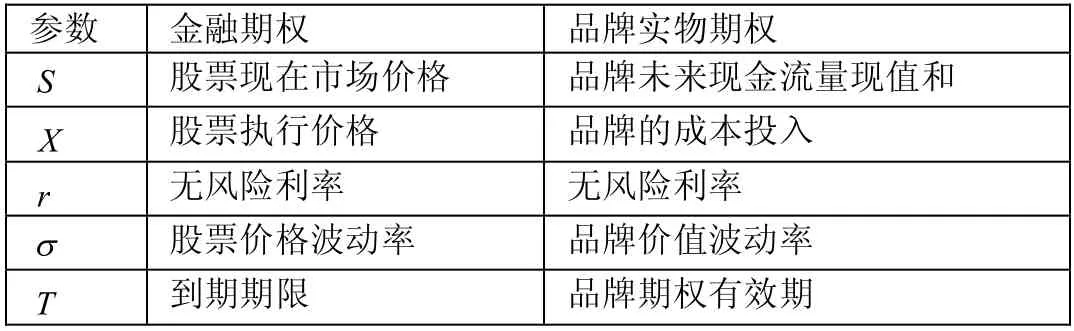

因此,期权价值估算重点在于确定公式(6)中的参数,品牌实物期权定价的五大参数见下表。

表1 金融期权与品牌实物期权参数对比

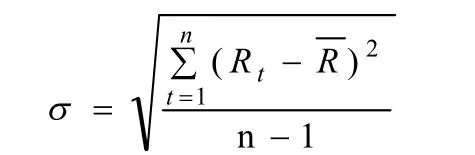

品牌价值波动率σ 是对品牌未来风险的量化,合理确定其大小并不容易,基于客观性和资料可得性,一般用品牌所在上市公司或可比上市公司的股票价格波动率来表示。股票波动率通过一段期间内股价标准差来量化,具体公式如下:

其中, Rt是t时刻股票的连续复利收益率,,R 是一段时间内股票连续复利收益率的平均值, tP 是t时刻的公司股票价格。

4 结论

综上分析,发现品牌资产的实物期权特征较为明显。从财务角度出发,考虑品牌资产的实物期权特征,品牌价值应由品牌单独市场价值和品牌期权价值两部分组成。由于品牌的实物期权特征,如果只采用传统评估方法进行计算,评估出来的价值往往会偏低。因此,可以通过建立基于实物期权法的品牌价值估算模型,将品牌价值分为单独市场价值和实物期权价值两部分,其中品牌单独市场价值的计算基于收益法原理;实物期权价值是基于金融期权定价原理计算出的品牌未来潜在价值。

文中提出的品牌价值估算模型尚存改进空间。一是为了评估的可操作性和客观性,未考虑市场要素和消费者要素,在折现率的确定上可以参考Interbrand法通过品牌强度求折现率的思路,通过德尔菲法结合层次分析和模糊数学,得出更为合适的折现率。二是随着科学技术的进步,诞生了大量新兴企业,如互联网企业和金融科技企业,这类企业的经营模式有别于传统企业,品牌价值的构成各有不同侧重,所以不能直接采用传统评估方法,应基于其特性选择合理的价值指标,构建专业的品牌价值评估模型。

猜你喜欢

中学生数理化·中考版(2022年10期)2022-11-10 09:37:34

中国品牌(2020年6期)2020-12-09 05:29:12

中国宝玉石(2020年4期)2020-09-23 07:46:06

中国外汇(2019年15期)2019-10-14 01:00:44

中国外汇(2019年23期)2019-05-25 07:06:32

烟台果树(2019年1期)2019-01-28 09:34:50

作文小学中年级(2018年10期)2018-10-29 02:06:50

商周刊(2018年14期)2018-07-14 02:41:12

电子制作(2018年1期)2018-04-04 01:48:26

能源(2016年2期)2016-12-01 05:10:43