中国老股转让制度提高还是降低了IPO定价效率?——基于投资者行为下的理论与实证分析框架

2020-04-16 08:07:24张小成袁桥桥

管理工程学报 2020年2期

张小成, 袁桥桥, 邹 勇, 邓 杨

中国老股转让制度提高还是降低了IPO定价效率?——基于投资者行为下的理论与实证分析框架

张小成, 袁桥桥, 邹 勇, 邓 杨

(桂林理工大学 商学院,广西 桂林 541004)

在假定投资者存在私人信息的情况下,以投资者行为为研究视角,构建了老股转让前后IPO定、抑价模型,研究了老股转让前后投资者行为对IPO定价效率的影响,并进行了比较分析。理论模型和数值分析表明:在两种不同的制度下,散户投资者越乐观,IPO定价效率越低,且散户和机构投资者之间的分歧越大,IPO定价效率也越低;在投资者情绪相同的情况下,老股转让制度降低了IPO抑价,具有更高的定价效率;然而,当老股转让后投资者之间的分歧大于老股转让前分歧时,则可能导致老股转让后的IPO抑价高于老股转让前的IPO抑价,即老股转让后的IPO抑价更高,IPO定价效率更低。论文以我国2009-2012以及2014年IPO数据进行实证研究,初步统计发现,老股转让后的IPO抑价明显高于老股转让前IPO抑价,得到与理论模型恰好相反的结论;实证分析结果表明,老股转让后投资者情绪对IPO抑价影响明显大于老股转让前的,也就是说,由于老股转让制度反而提高了我国投资者的乐观情绪,从而导致了与理论模型预期恰好相反的结果。因此,加强投资者理性培养对于我国IPO市场化改革的成败至关重要。

老股转让;制度变迁;IPO;定价效率

0 引言

自证券市场成立以来,我国监管当局一直在努力探索IPO发行机制市场化改革,以期降低我国IPO高抑价①IPO抑价(Initial public offerings underpricing)是指股票首次公开发行定价明显低于上市初始的市场价格,论文中都是指IPO首日抑价,用“UP”表示,公式为:UP=(上市首日收盘价-发行价)/发行价。,提高IPO定价效率。从审批制到核准制,再到目前的询价机制,我国IPO市场化改革卓有成效,逐步降低了IPO抑价,提高了IPO定价效率[1]。然而,与成熟的资本市场相比,我国IPO首日抑价依旧远超西方发达国家水平[2]。更有甚者,在我国市场化改革中,出现了诸如:“三高”、“老股套现”、“暴涨暴跌”和“高抑价”等IPO异象。这些异象触发了多方对我国IPO市场化改革方向产生质疑,这些质疑不仅来自于广大投资者、新闻媒体,也来自金融学界。外界的质疑也使得我国IPO市场化改革成效成为学术界研究和探讨的重大课题。

面对外界对我国IPO市场化改革方向质疑的现实,学者们试图从理论、方法和实证等多方面进行研究,取得了许多重要的成果。南晓莉认为随着IPO制度的市场化改革进程的推进,一定程度上优化了我国IPO市场的资源配置效率[3]。Yan-leung C et al通过实证研究发现IPO制度的变迁是影响IPO抑价的重要因素,IPO市场化的改革降低了IPO抑价,提高了IPO定价效率[4]。Tian L 也通过实证发现,IPO抑价与与证券市场上IPO定价制度的变迁显著相关[5]。刘志远则对我国新股询价制度第一阶段改革的成效进行研究,认为改革后新股定价效率明显提高[6]。而郁韡君却认为我国的IPO询价制度并未使IPO效率获得大幅提升,IPO的首日平均收益率仍处于较高水平[7]。这些研究表明,我国IPO发行改革确实提高了IPO定价效率,毋庸置疑,我国IPO改革方向是正确的,但IPO发行制度仍需要进一步完善。

近年来,我国监管当局在借鉴香港和美国等成熟资本市场经验的基础上,相继出台了IPO超募和老股转让等政策,以期进一步完善我国IPO询价发行机制。然而,在我国IPO询价实践中却出现了与监管当局预期截然不同的结果,最后监管当局不得不通过行政干预手段进行窗口指导,抑制IPO超募和老股转让,以期降低证券市场风险。为何借鉴或部分复制成熟资本市场IPO发行经验在我国无法适应?究竟是什么原因导致IPO超募和老股转让政策失灵?从理论和实证上解释以上问题,不仅可以发现我国市场化改革中存在的问题,而且对于我国下一步IPO市场化改革也具有重要的指导意义。

基于此,结合我国特殊的制度环境,本文通过构建老股转让前后的IPO定、抑价模型,探讨老股转让制度变化前后IPO定价效率问题以及投资者情绪对IPO定价效率的影响,并进行了比较分析,并在此基础上进行数值和实证分析。本文的研究意义在于:一、本文从IPO制度变迁和投资者情绪两个方面来考察IPO定价效率的问题,厘清了究竟是制度变迁还是投资者情绪影响IPO定价效率或者是两个方面的联合影响;二、关于对IPO制度变迁、投资者情绪和IPO定价效率的探讨,使得我们厘清了我国证券市场化改革中存在的问题,对于未来证券市场的发展具有现实意义;三、研究结论对于监管当局未来制定相关的改革政策具有重要的借鉴意义。

1 基本理论模型

1.1 问题的描述和假设

本文首先假定老股转让前不存在老股转让行为,老股转让前后,新股发行规模,投资者数量、配售机制以及信号结构等都不发生改变,作为下面的研究基准,后面的模型也是在此基础上推导出来的,为了得到更贴近证券市场实际的理论模型,我们做了如下假定和描述:

1.2 信息不对称和询价制度环境

询价制度环境的约束:为了得到与我国证券市场实际相吻合的IPO理论模型,我们在引入信息不对称理论进行模型推导的过程中,结合我国特殊的询价制度环境推导IPO均衡定价理论模型。这主要因为与国外的询价制度比较,我国的询价制度具有以下特性:

(1)我国特殊询价制度下,只有机构投资者有参与IPO定价的权力,而散户投资者不能参与IPO定价,因此在推导IPO定价模型中,不需要考虑散户投资者的IPO需求,发行人和承销商只根据机构投资者需求和新股配售比例即可确定IPO价格,这与国外IPO定价理论模型完全不同。

(2)对于我国尚未成熟的资本市场来说,散户投资者是我国证券市场交易的主体,尽管不能参与IPO定价,但散户投资者可以在二级市场购买股票,因此,散户投资者情绪对IPO抑价和定价效率都会产生较大的影响。

(3)由于我国询价制度下,超募制度变化前后募集资金数量事先确定,因此,IPO价格也基本确定。在构建IPO抑价模型中,必然要考虑这些因素,这与国外IPO询价机制是完全不同的。

基于以上三点考虑,论文在构建IPO定价理论模型过程中,考虑我国IPO询价发行的实际,把这些因素纳入IPO定价模型推导中,进而得到我国询价机制下的IPO理论定价模型。

1.3 投资者期望收益函数

可确定风险规避的投资者其期望收益函数为:

因此,在投资者拥有私人信息条件下,我们可以得到风险规避的机构和散户投资者的期望收益函数分别为:

由于

1.4 老股转让前IPO定、抑价模型

等价于

同理,根据上面的散户投资者拥有私人信息下的收益函数,我们可以得到散户投资者效用最大化期望收益函数

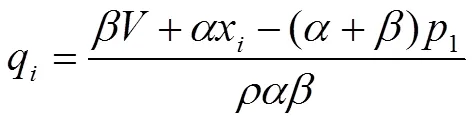

比较公式(4)和(6),我们也可以得到散户投资者和机构投资者之间不存在分歧的情况下,IPO抑价较低,从而具有更高的IPO定价效率。

1.5 老股转让后IPO定、抑价模型

同理,我们可以根据前面的模型推导过程,可得到IPO发行阶段机构投资者的最优需求函数

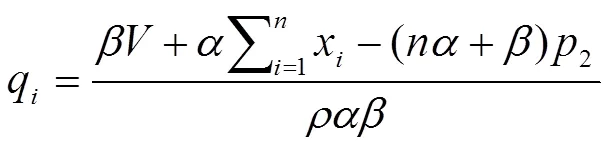

则可以求出投资者风险中性下的IPO抑价模型为:

比较公式(8)和(10),我们也可以得到散户投资者和机构投资者不存在分歧的情况下,IPO抑价较低,从而具有更高的IPO定价效率。

2 老股转让前后投资者行为对IPO定价效率比较分析

2.1 老股转让前后IPO定价效率比较

为了更清晰的比较老股转让前后投资者行为对IPO定价效率的影响,结合上述模型,归纳如表1所示。

从表1可以看出,老股转让前后,不论投资者是否存在异质分歧,IPO抑价都是无法消除的,投资者不存在异质分歧下的IPO抑价比存在异质分歧下的IPO低,即投资者理性下的IPO抑价比非理性下的IPO抑价低。且老股转让前后,投资者情绪与IPO抑价正相关,即投资者越乐观,IPO抑价越高,而投资者越悲观,IPO抑价越低。因此,我们可以得到以下结论:

结论1:老股转让制度的变化并不能消除IPO抑价,在其他情况相同的条件下,老股转让制度的变化降低了IPO抑价,提高了IPO定价效率。

表1 老股转让前后IPO抑价比较

比较公式(4)和(8)令:

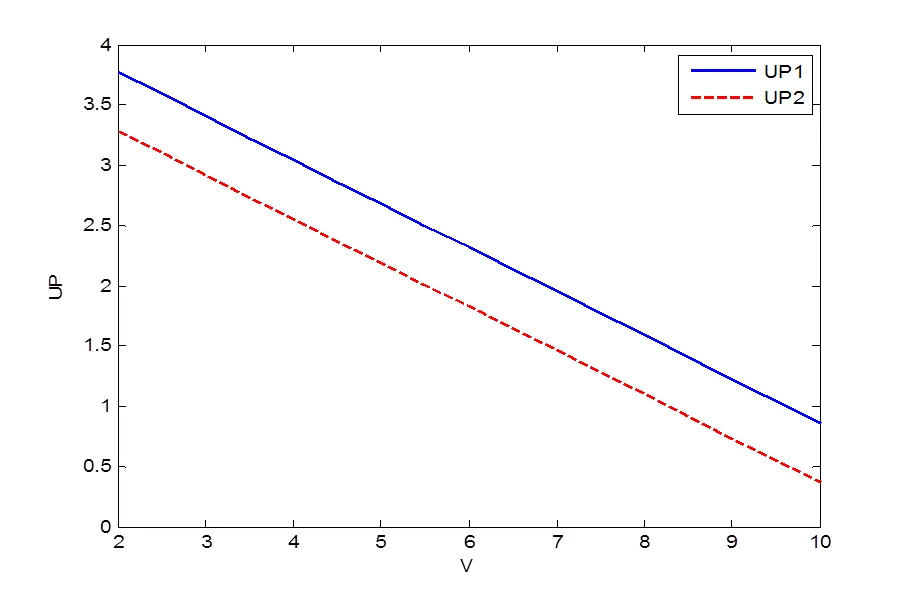

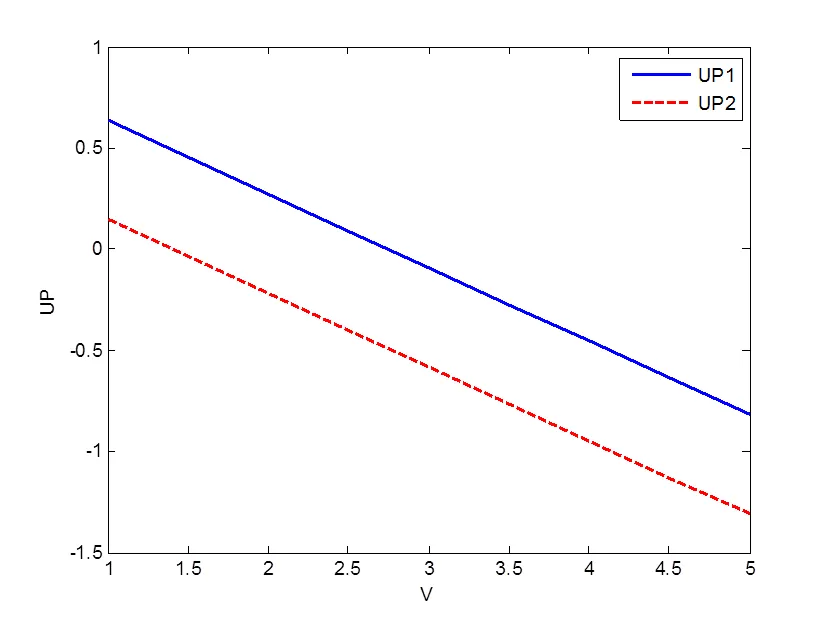

图1 投资者风险规避下UP与V的关系

Figure 1 The relationship between UP and V under risk-aversions

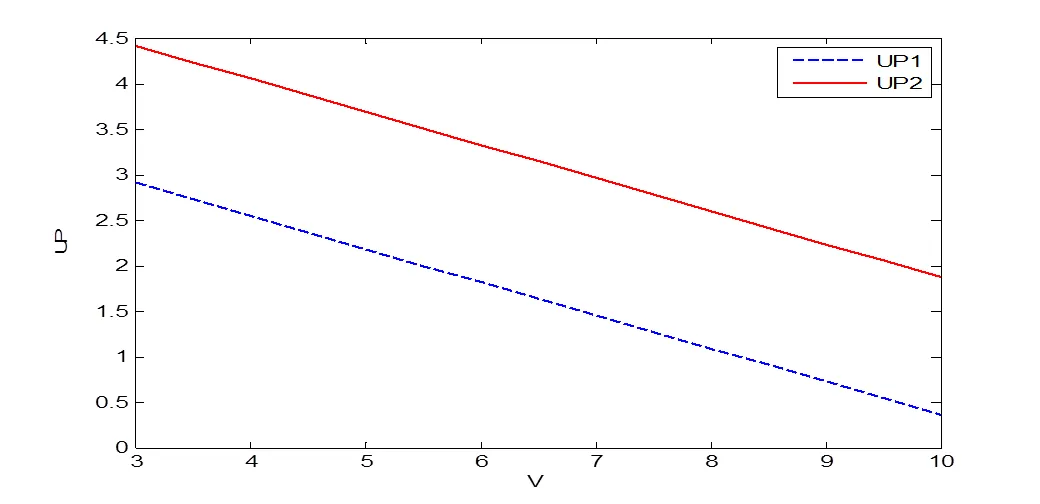

图2 投资者风险中性下UP与V的关系

Figure 2 The relationship between UP and V under risk-neutrals

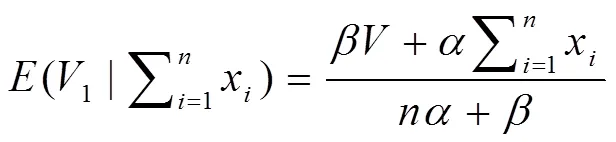

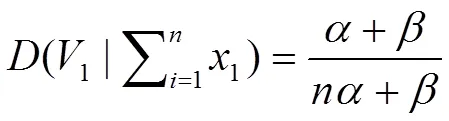

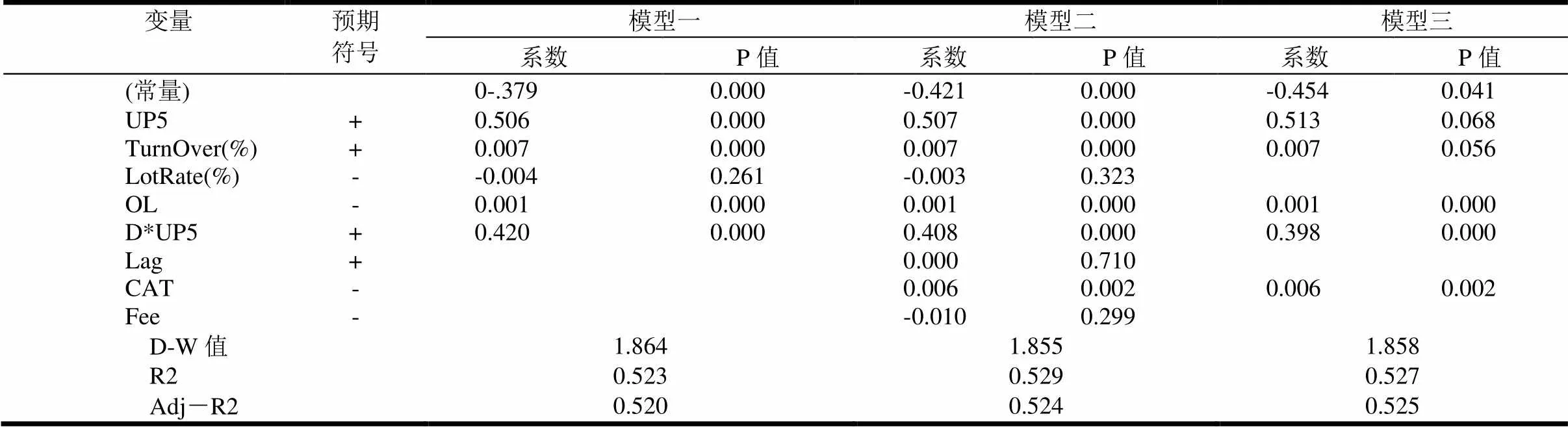

上图中,UP1:蓝色线代表老股转让前的UP与V的关系,UP2:红色虚线代表老股转让后的UP与V关系。从图1可以看出,IPO抑价与股票内在价值负相关,也就是说股票内在价值越高,IPO抑价越低,从而论证了Tinic[11]以及谭洪涛等[12]观点。同时我们可以看出,在投资者风险规避下,老股转让后的0.4 根据表1和上面的公式(4)、(5)和(8)、(9),老股转让前后,不论投资者风险规避还是风险中性,IPO抑价与散户投资者对新股价值评估都正相关,而与机构投资者对新股价值评估负相关,且散户和机构投资者分歧越大,IPO抑价越高。因此我们可以得到如下结论: 结论2:老股转让前后,散户投资者越乐观,IPO抑价越高,而机构投资者恰好相反,当散户和机构投资者之间分歧越大,IPO抑价越高,IPO定价效率越低。 对新股价值评估正相关,与机构投资者对新股价值评估负相关,即散户投资者越乐观,IPO抑价越高,而机构投资者恰好相反。 通过上述分析我们可以得出,老股转让前后,散户投资者越乐观,IPO抑价越高,而机构投资者恰好相反,且当散户和机构投资者之间分歧越大,IPO抑价越高。从而论证了结论2。 利用图1和图2各变量数值,根据公式(4)和(8)进行数值分析,主要内容为:一是考察老股转让制度变化前后散户和机构投资者行为对IPO抑价影响,以期论证上述结论2。具体如图3、图4所示。 图3 老股转让前散户和机构行为对IPO抑价影响 Figure 3 The impact of retail and institutional behavior on IPO underpricing before the transfer of old stock. 图4 老股转让后散户和机构行为对IPO抑价影响 Figure 4 The impact of retail and institutional behavior on IPO underpricing after the transfer of old stock 为了论证散户投资者对IPO抑价的影响,根据公式(4)和(8)进行数值分析,如图5和图6所示。 图5 散户过度悲观时(V2-V1=-1)UP与V关系 Figure 5 The relationship between UP and V when retailers are overly pessimistic (V2-V1=-1) 图6 散户理性时(V2-V1=0)UP与V关系 Figure 6 The relationship between UP and V when retail investors are rational (V2-V1 = 0) 图5、6中,UP1:蓝色线代表老股转让前UP与V关系,UP2:红色虚线代表老股转让后UP与V关系。从图5和图6可以看出,不论散户投资者悲观还是乐观,老股转让后的IPO抑价比转让制度前的IPO抑价低,从而论证了结论1。比较图5、图6和图1,图1中V2-V1=3.5(散户投资者乐观),而图5中V2-V1=-1(散户投资者悲观),图6中V2-V1=0(散户投资者理性),无论UP1还是UP2,图1中IPO抑价最高0.4 通过2.1和2.2的分析,我们得出:在假定其他条件相同的情况下,老股转让制度的实施的确降低了IPO抑价,提高了IPO定价效率,且散户投资者的乐观情绪与IPO抑价正相关。然而当老股转让前后投资者情绪发生改变时,老股转让制度是否能提高IPO定价效率呢?为了进一步论证投资者行为对IPO定价效率的影响,结合上述参数取值,我们假定老股转让前后投资者对价值分歧更大,即转让前V2-V1=2,转让后V2-V1=4,即老股转让后散户投资者和机构投资者之间的分歧更大(散户投资者对新股的投资前景更乐观),在此基础上探讨当投资者行为发生改变时老股转让前后的IPO定价效率的变化。具体如图7所示。 图7中,UP1:蓝色虚线代表老股转让前UP与V关系(V2-V1=2),UP2:红色线代表老股转让后 UP与V关系(V2-V1=4)。即老股转让后的投资者情绪高于老股转让前投资者情绪。从图7可以看出,老股转让后的0.4 图7 老股转让前后投资者情绪变化对IPO抑价影响 Figure 7 The impact of investor sentiment changes on IPO underpricing before and after the transfer of old shares 通过上面的理论和数值分析可知,若老股转让前后投资者情绪不变,老股转让制度确实降低了IPO抑价,提高了IPO定价效率。然而,若老股转让前后投资者情绪发生较大变化,则可能导致这一结论发生反转,即老股转让后的IPO定价效率反而更低。对于尚未成熟的股票市场来说,投资者情绪可能更会随着制度变化而改变,从而导致老股转让后的IPO定价效率更低。2014年,我国开始借鉴成熟股票市场经验,引入老股转让制度,然而,实践结果差强人意。是否是投资者情绪导致的这一结果?我国老股转让制度是否引起投资者产生更高的情绪,进而导致更高的IPO抑价,降低了IPO定价效率?基于此,本文围绕我国老股转让制度改革前后,投资者情绪对IPO抑价影响进行实证分析,以检验我国股票市场实际情况是否与理论分析的结果相符,并从这一视角对老股转让制度的成效进行探讨。 为了验证老股转让前后,投资者行为对IPO定价效率的影响,本文选取2009年到2012年(转让前)以及2014年(转让后)沪、深A股上市的所有IPO公司为研究对象,其间共有1010家IPO公司。根据论文的需要,对数据做如下的筛选:(1)剔除中签率和网下累计超额认购倍数数据缺失的6个,异常数据4个;(2)剔除2014年数据中未进行老股转让的公司74个。最终得到926个有效样本,其中2009-2012年的数据878个,2014年数据48个,2009-2012年的数据来源于CSMAR数据库,2014年的数据其中一部分来源于CSMAR数据库,另一部分由手工收集而来。 (1)被解释变量 借鉴Hsiu-Hua Chang et[14]、汪昌云[15]等人的研究,以IPO抑价来衡量IPO定价效率的方法,选取IPO上市首日抑价(UP)作为被解释变量。此外,2014年根据窗口指导,IPO公司上市首日的平均抑价不能超过44%,所以在此期间其上市首日的抑价并不能来衡量IPO抑价,我们选取上市后涨停后一天的收盘价来计算抑价UP=(涨停后一天的收盘价—发行价)/发行价。 (2)解释变量 在投资者行为代理指标的选择上,散户投资者所表现出的从众和投机心理,使得投资者会根据上市前股票的价格和收益来做出投资选择,如果上市前的股票收益高,那么散户投资者对即将上市的新股持乐观的态度,从而导致IPO抑价的提升,所以我们选取上市前五支股票的平均抑价作为衡量散户投资者行为的代理指标,同时在借鉴Eddy Chang .et al[16]、贺炎林[17]等研究的基础上,以中签率(LotRate)作为衡量散户投资者的另一个代理指标。Baker and Stein[18]、陈鹏程[19]等认为,换手率可以代表投资者的观点分歧,可以做为衡量投资者行为的代理指标,所以选取首日换手率(TurnOver)来度量散户和机构投资者之间的分歧,与上市首日抑价相同,换手率的数据选取的同样是上市后涨停后一天的数据。此外,我们选取网下超额认购倍数(OL)作为机构投资者行为的代理指标。同时,我们选取制度变化的虚拟变量(老股转让前为0,转让后为1)与代表散户投资者情绪的UP5乘积来验证制度变化前后投资者情绪对IPO抑价的影响,用D*UP5表示。 (3)控制变量 公司年龄(CAT):借鉴Ljunqvist[20]、汪昌云等人的研究,选取公司年龄作为其中一个控制变量,公司年龄越大,投资者对公司了解更充分,信息不对称的程度更低,所以公司年龄与IPO抑价负相关。 上市间隔天数(Lag):上市间隔天数即上市等待期,若时间间隔越长,投资者承担的风险就越大,所要求的回报越高,所以所以上市间隔天数与IPO抑价正相关。 发行费用(Fee):发行费用为发行过程中所花费的成本,发行费用越高那么股票的价格就会越高,相对的抑价就会越低,所以发行费用与IPO抑价负相关。 下表2给出了老股转让前后各相关变量的描述性统计结果,其中Panel A为转让前的样本数据描述性统计,Panel B为转让后的样本数据的描述性统计,统计结果如表1所示。 表2 老股转让前后样本描述性统计 从表2的Panel A和Panel B可以看出老股转让前后IPO平均抑价分别为35.32%和88.765%,这说明老股转让后的平均抑价要高于老股转让前平均抑价,这与前面的理论模型所得到的结论1恰好相反,也就是说我国老股转让制度改革并没有降低IPO抑价,提高IPO定价效率。那么这是否与前面2.3中的数值分析结果相吻合?也就是说老股转让制度前后,由于投资者情绪发生了改变,从而导致老股转让后的IPO抑价明显要高老股转让前抑价,即投资者情绪是造成老股转让后IPO定价低效率的关键因素。 表2中,Panel A中上市前五支股票的平均抑价为35.74%,Panel B中上市前五支股票的平均抑价为90.181%,同样老股转让后的平均抑价要高于老股转让前平均抑价。UP5代表散户投资者对未来收益的期望,UP5越高也表明散户投资者对股票未来收益过度乐观,从而指出老股转让后散户投资者情绪高于老股转让后的散户投资者情绪。从换手率可以看出,老股转让前均值为70.27%,老股转让后的均值为41.063%,老股转让前均值要大于老股转让后的均值,主要原因是,在窗口指导将首日抑价限制在44%以内后,投资者对于购买的新股相比较与窗口指导前首日抑价就出现过高的状况来说,投资者对新股未来的涨势抱有非理性的过度自信,他们认为44%的首日涨幅并没有达到其预期的涨幅,所以出现转让前的换手率高于转让后的换手率,从换手率的标准差也可以看出,老股转让前的标准差为21.364,老股转让后的标准差为24.5485,这也说明老股转让后的换手率的波动更大,从而也体现了投资者对新股的非理性预期。从中签率的均值来看,并无明显的差异,但是老股转让前中签率的最大值为65.52%,而老股转让后中签率的最大值为2.77%,老股转让前值远远大于老股转让后的值,这也说明老股转让下的投资者情绪更加非理性。代表机构投资者情绪的网下累计超额认购倍数,老股转让前均值为51.1118,老股转让后的均值为34.29919,老股转让前均值大于老股转让后的数值,与散户投资者相反。上市时间间隔和公司年龄均值在转让前后并无明显差异。 图8 老股转让前IPO抑价与投资者行为代理指标关系 Figure 8 The relationship between IPO underpricing and investor behavior agency index before the transfer of old stock 图9 老股转让后IPO抑价与投资者行为代理指标关系 Figure 9 The relationship between IPO Underpricing and investor behavior proxy index after the transfer of old stock 为了验证IPO抑价与投资者行为之间的关系,我们以散点图来表现,具体如图8、图9所示。 由图8和图9可知,IPO抑价与UP5和换手率正相关,与中签率负相关,即散户投资者越乐观IPO抑价越高,越悲观IPO抑价越低。IPO抑价与网下超额累计认购倍数正相关。我们将在后面的实证中进一步论证各变量之间的关系。 为了论证投资者行为和IPO抑价之间的关系,本文选取以下模型进行多元回归: 借助SPSS得到回归结果如表3所示。 表3中模型一检验了投资者行为对IPO抑价的影响,模型二整合了可能影响IPO抑价的因素,模型三则剔除了模型二中不具统计显著性的变量下的回归结果。 由表3可以看出,F检验的P值为0.000,回归模型在总体上是有效的,模型的R2都在0.5以上,说明模型的解释力度较强。从模型一可以看出,代表散户投资者的指标上市前五支股票的平均抑价和代表机构投资者和散户投资者分歧的指标换手率其符号与预期一致,并且对IPO抑价具有显著的影响,上市前五支股票的平均抑价和首日换手率与IPO抑价正相关,即散户投资者越乐观,机构和散户投资者之间的分歧越大,IPO抑价就越高,IPO定价效率就越低,从而论证了结论2,也表明了老股转让前后投资者情绪对IPO定价效率产生较大的影响。而代表机构投资者行为的网下累计超额认购倍数虽然是显著的,但是与我们理论预期的并不一致,但其系数较小,影响并不大,说明散户投资者情绪是影响我国IPO定价效率的主要原因。由制度变化的虚拟变量和UP5的乘积可以看出,P值为.000,在1%的水平下显著,这表明老股转让制度变化后,散户投资者情绪对IPO抑价有正向影响,也就是说IPO定价效率并没有因老股转让制度的变化提高反而降低,从而进一步解释了为何我国老股转让制度实践与理论研究结论相背离的原因,这恰好与数值分析2.3的结果一致。这也进一步表明,受投资者情绪的影响,股票市场化的改革可能会导致与监管当局预期恰好相反的结果,因此加强投资者尤其是散户投资者的理性培养已成为我国证券市场最为紧迫的任务。 表3 IPO抑价与投资者行为的回归分析 为了确保研究结果的有效性,我们将被解释变量首日抑价调整为经市场调整的抑价,将UP=(收盘价-发行价)/发行价替换为UP1=((收盘价-发行价)/发行价)-上市首日的市场回报率,以UP1作为被解释变量重新进行回归,结果如表4所示。 由表4可知,以UP1为被解释变量做回归结果未改变解释变量和被解释变量之间的关系和显著性,通过稳健性检验,说明模型是稳健的。 表4 替换被解释变量后的回归结果 论文以投资者行为为视角,通过构建老股转让前后的IPO定、抑价模型,研究了老股转让前后投资者行为对IPO定价效率的影响,并进行了比较分析。通过理论分析表明,老股转让制度的实施并不能抑制IPO抑价,在其他情况相同的条件下,老股转让制度的变化降低了IPO抑价,提高了IPO定价效率,散户投资者越乐观,IPO抑价越高,IPO定价效率越低;而机构投资者恰好相反,当散户和机构投资者之间的分歧越大,IPO抑价就越高IPO定价效率就越低,但当老股转让前后投资者情绪发生改变时,则出现与结论恰好相反的结果,即老股转让后的IPO抑价反而高于老股转让前IPO抑价。此外,本文选取2009年到2012年(老股转让前)以及2014年(老股转让后)沪、深A股上市的所有IPO公司为研究对象,对IPO定价效率影响进行实证研究,通过实证分析表明老股转让后的IPO抑价高于老股转让前IPO抑价,得到与理论模型相反的结论,这也说明了投资者情绪是影响我国IPO定价效率的关键因素。 本文的结论不仅揭示了老股转让制度变化下投资者行为与IPO抑价之间的影响机理,丰富和拓展了IPO相关领域的研究,同时也具有如下的政策启示:(1)老股转让政策是借鉴国外成熟资本市场的做法,在我国资本市场上并没有取得很好的成效,所以考虑我国证券市场的实际,防止盲目复制是在制定相关政策时必须考虑的。(2)从投资者结构来看,散户投资者一直主导着我国证券市场交易,投资者的非理性行为是影响IPO定价效率的主要因素,所以加强投资者的理性教育,培养散户投资者理性投资,树立正确的投资理念,是IPO制度市场化改革的重要前提。同时,提高机构投资者的比例,促进IPO合理定价,对于我国证券市场的稳定也具有重要意义。(3)研究结论对于监管当局未来制定相关的改革政策具有一定的借鉴意义。 [1] YL Cheung, Z Ouyang, W Tan. How regulatory changes affect IPO underpricing in China[J]. China Economic Review, 2009, 20(4):692– 702. [2] Ritter, J R. The Long-Run Performance of Initial Public Offerings[J]. Journal of Finance,1991, 46:3-27. [3] 南晓莉. 政府管制变迁下IPO资源配置效率的实证研究[J]. 大连理工大学学报(社会科学版), 2015, (3): 68-73. Nan X L. Research on Capital Allocation Efficiency of China IPO Market under Government Regulation Revolution[J]. Journal of Dalian University of Technology (social sciences), 2015,36 (3): 68-73. [4] Tian, L. Regulatory underpricing: Determinants of Chinese extreme IPO returns[J]. Journal of Empirical Finance, 2011,18(1):78-90. [5] 刘志远,郑凯,何亚南. 询价制度第一阶段改革有效吗[J]. 金融研究,2011, (4): 158-173. Liu Z Y, Zheng K, He Y N. Research on capital allocation efficiency of China IPO market under government regulation revoution[J]. Journal of Financial Research,2011, (4): 158-173. [6] 郁韡君. 我国IPO询价制度实施效果研究[J]. 证券市场导报, 2005, (9): 23-28. Yu W J. On Validity of IPO Price Seeking System in China [J]. Securities Market Herald, 2005, (9): 23-28. [7] JC Lin, YT Lee, YJ Liu. IPO auctions and private information[J]. Journal of Banking & Finance, 2007, 31(5):1483-1500. [8] 刘静,陈璇.基于信息不对称理论的IPO抑价实证检验[J]. 云南财经大学学报,2008,(5):65-72.` Liu J, Chen X. An Empirical Study on IPO Under-pricing Based on the Theory of Information Asymmetry[J]. Journal of Yunnan University Of Finance And Economics, 2008, (5):65-72. [9] Dmitry Makarov, Astrid V. Schornick.A note on wealth effect under CARA utility[J]. Finance Research Letters,2010,7(3): 170-177. [10] Kyle A S. Informed Speculation with Imperfect Competition.[J]. Review of Economic Studies, 1989, 56(3):317-355. [11] Tinic S M. Anatomy of Initial Public Offerings of Common Stock[J]. Journal of Finance , 1988,43:789-822. [12] 谭洪涛,蔡利,蔡春. 公允价值与股市过度反应——来自中国证券市场的经验证据[J]. 经济研究,2011,(7):130-143. Tan H T, Cai L, Cai C. Fair Value Accounting and the Overreaction of the Stock Returns —Evidence from the Security Market in China[J]. Finance Year Book of China, 2011,46(7):130-143. [13] 黄顺武,贾捷. 询价制度改革与新股发行定价——来自创业板的经验证据[J]. 金融理论与实践, 2017, (2): 87-92. Huang S W, Jia J. Reform of Inquiry System and Pricing of New Stock Issuance: Empirical Evidence from GEM [J]. Financial Theory and Practice, 2017, (2): 87-92. [14] Hsiu-Hua Chang , Anlin Chen , Lanfeng Kao , Chin-Shun Wu.IPO price discovery efficiency under alternative regulatory constraints:Taiwan, Hong Kong and the U.S.[J]. International Review of Economics and Finance, 2014,29 :83-96. [15] 汪昌云,武佳薇,孙艳梅,甘顺利. 公司的媒体信息管理行为与IPO定价效率[J]. 管理世界,2015,(1):118-128. Wang C Y, Wu J W, Sun Y M, et al. Corporate Media Information Management Behavior and IPO Pricing Efficiency[J]. Management World,2015,(1):118-128. [16] Eddy Chang, Jing Chi, Martin Young. IPO underpricing in China :New evidence from the primary and secondary markets[J]. Emerging Markets Review, 2008 ,9 :1-16. [17] 贺炎林,刘晓棠. 投资者结构对IPOs抑价的影响研究[J]. 统计与决策,2010,(10):137-139. Hen Y L, Liu X T. Research on the Impact of Investor Structure on the Underpricing of IPOs [J]. Statistics and Decision,2010,(10):137-139. [18] Baker M , Stein J. Market Liquidity as a Sentiment indicator[J]. Journal of financial Market,2004,7:271-299. [19] 陈鹏程,周孝华. 机构投资者私人信息、散户投资者情绪与IPO首日回报率[J]. 中国管理科学,2016,(4):37-44. Chen P C, Zhou X H. Institutional Investor Private Information, Retail Investor Sentiment and IPO First-day Return [J]. Chinese Journal of Management Science,2016,24(4):37-44. [20] Ljungqvist A, Wilhelm W J. IPO allocations:Discrimi-natory or discretionary[J]. Journal of financial Economics,2002,65(2):167-201. China's old stock transfer system to improve or reduce the IPO pricing efficiency?——Based on theoretical and empirical analysis framework under the investors’ behavior ZHANG Xiaocheng, YUAN Qiaoqiao, ZOU yong, DENG yang ( School of Business, Guilin University of Technology, Guilin 541004, China) In recent years, based on the experience of mature capital markets such as Hong Kong and the United States, China's supervisory authorities have successively introduced policies such as IPO super-financing and transfer of old stocks, with a view to further improving China's IPO inquiry issuance mechanism. However, in the practice of IPOs in China, there have been IPO phenomena such as “three-highs”, “cashing-in old stock”, “skyrocketing and plummeting” and “high underpricing”. Not only are these phenomena far beyond the expectations of stock regulatory authorities, they have also led many parties to question the direction of China's IPO inquiry marketization reform. Doubts from external sources have also made China's IPO reform a major issue for academic research and discussion. At present, scholars have yet to explore the effectiveness of China's old stock transfer system from the perspective of theory and evidence. Theoretical and empirical interpretation of IPO pricing efficiency under China's old system will not only help in identifying the existing problems of China's market-oriented reforms, but will also bear important guiding significance for China's next IPO marketization reform. Combining the research methods of behavioral finance and information asymmetry, this paper constructs the IPO pricing and underpricing models before and after the transfer of old stocks, and uses Matlab software to carry out numerical analysis. Based on the empirical analysis of China's 2009-2012 and 2014 IPO data, this paper analyzes the influence of investor behavior on IPO pricing efficiency before and after the transfer of old stocks, and discusses the mechanism of action between investor behaviors, changes in the old stock transfer system, and IPO pricing efficiency. First, based on the assumption that there is private information not disclosed among investors, the CARA model is used to construct the investor expectation utility function, and in combination with changes in the mechanism before and after the transfer of old stocks in China, used to derive IPO pricing and underpricing models for before and after the transfer. The influence of heterogeneous investor behavior on IPO pricing efficiency before and after the transfer of old stocks was compared and analyzed. The research shows that: (1) Under two different systems, the more optimistic the retail investors are, the lower the IPO pricing efficiency, and the greater the difference in opinion between retail investors and institutional investors, the lower the IPO pricing efficiency; (2) In the case of the same investor sentiment, the old stock transfer system reduces IPO underpricing and demonstrates higher pricing efficiency; (3) When the dissonance between investors under the old stock transfer system is greater than the dissonance under the new stock over-pricing system, IPO underpricing under the old system may be more exacerbated than under the new system, such that under the old stock transfer system, IPO underpricing is greater, and IPO pricing is less efficient. Second, using the IPO underpricing model, China’s listed companies as a sample, numerical analysis methods, and Matlab mapping, the conclusions of the paper are furthered analyzed and proven. That is, the greater the divergence in opinion between retail investors and institutional investors, the lower the IPO pricing efficiency; the old stock transfer system improves IPO pricing efficiency, but once the transition is made to the new stock over-pricing system, the divergence in opinion between investors become greater. The divergence, on the contrary, reduces the efficiency of IPO pricing. Finally, using the IPO data of 2009-2012 and 2014 in China's Shenzhen and Shanghai cities as samples, as well as empirical analysis methods, IPO pricing efficiency changes before and after the transfer of old stocks are compared and analyzed, along with changes in investor sentiment before and after the transfer of old stocks, and the paper's conclusion proven. Via empirical research, it was found that the old stock transfer system not only did not reduce IPO underpricing, but actually increased IPO underpricing and reduced IPO pricing efficiency. Through empirical research, it was further discovered that the impact of investor sentiment on IPO underpricing after the transfer of old stock changed significantly; largely because the transfer of old stock has heightened the optimism of Chinese investors, resulting in greater IPO underpricing and lower IPO pricing efficiency. The empirical research also demonstrates that the IPO pricing efficiency of China's old stock transfer system is in exact opposition to the predictions of the theoretical model. In short, under the rational thinking process of investors in the securities market, the transfer of old stocks can indeed improve the efficiency of IPO pricing. However, when investors in the securities market have irrational emotions, the old stock transfer system fails, which not only exacerbates IPO underpricing, but also lowers IPO pricing efficiency. Due to the excessive optimism of investors in China's securities market, which deviates from the theoretical prediction, it is the most important objective of China's supervisory authorities to improve the rationality of investors in the securities market. Transfer of old shares; Institutional change; IPO; Pricing efficiency 2017-07-04 2017-11-18 Funded Project: Supported by the National Natural Science Foundation of China (71361005) F830 A 1004-6062(2020)02-0095-010 10.13587/j.cnki.jieem.2020.02.010 2017-07-04 2017-11-18 国家自然科学基金资助项目(71361005) 张小成(1978—),男,回族,湖南洞口人;博士,中央财经大学博士后,副教授;研究方向:金融工程与证券投资。 中文编辑:杜 健;英文编辑:Boping Yan2.2 投资者情绪对IPO定价效率的影响

2.3 投资者情绪变化对老股转让前后的IPO定价效率影响

3 实证分析

3.1 样本与数据的选择

3.2 变量的选取

3.3 实证检验结果

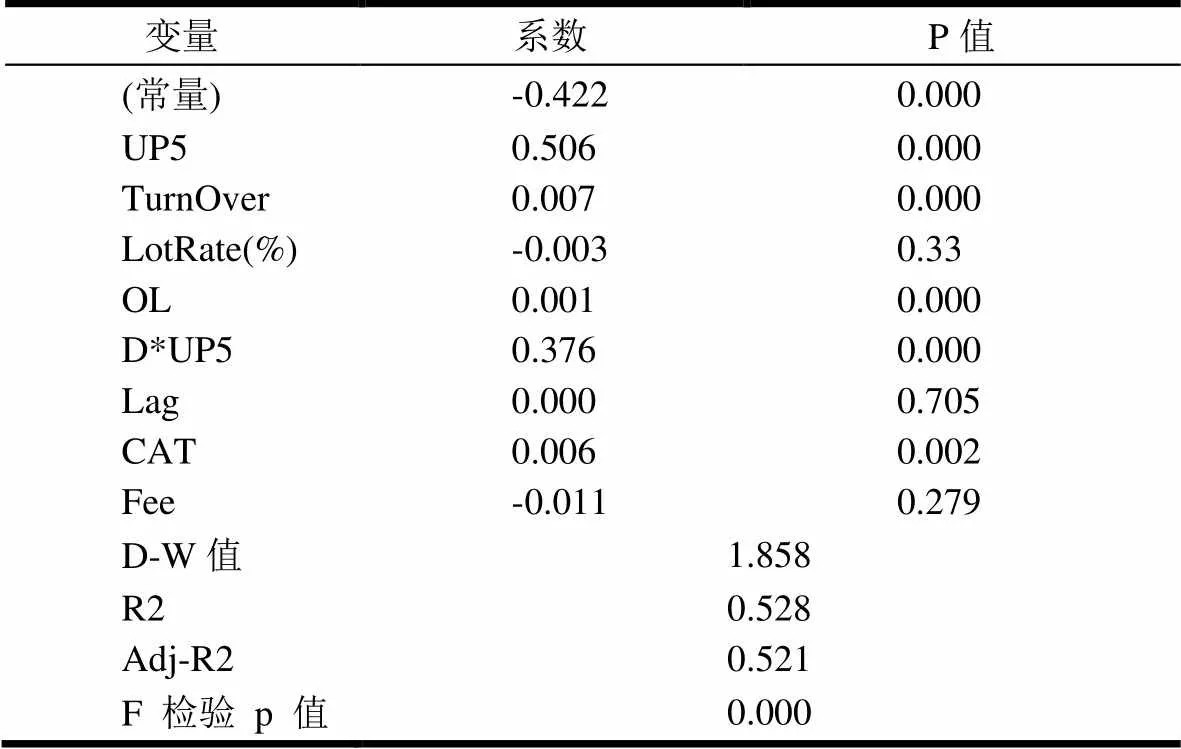

3.4 稳健性检验

4 研究结论及启示

猜你喜欢

科普童话·百科探秘(2022年6期)2022-05-30 10:48:04证券市场红周刊(2021年34期)2021-08-30 04:39:16证券市场红周刊(2021年6期)2021-04-06 14:31:17中国人兽共患病学报(2021年2期)2021-03-28 22:31:37中国外汇(2019年7期)2019-07-13 05:45:04证券市场红周刊(2018年30期)2018-05-14 16:47:06中央民族大学学报(自然科学版)(2017年3期)2017-06-11 07:17:02饲料与畜牧(规模养猪)(2016年5期)2016-12-01 03:48:43读写算(下)(2015年11期)2015-11-07 07:21:02齐鲁周刊(2014年49期)2014-12-16 21:51:59