我国数字普惠金融发展对城乡收入差距的影响研究

2020-04-16 08:52

环渤海经济瞭望 2020年3期

一、前言

数字普惠金融是以数字技术驱动的普惠金融实现形式,能够让低收入者等弱势群体享受到更多的金融服务,从而更大程度上发挥金融的普惠性。随着当前数字化、信息化技术迅速发展,数字普惠金融充分利用其成本低且覆盖面广的优势,使得传统金融机构难以触及的地方可以享受到金融服务,从而促进城乡经济协调发展,调节我国的城乡收入差距。

近年来,我国城乡收入差距的问题逐渐显现出来,但我国一直致力于发展普惠金融来解决城乡之间金融资源分配不均的现状。为了实现共同富裕的目标,加快脱贫攻坚的步伐,缩小城乡收入差距,金融扶贫在这一进程当中扮演着重要角色。作为大数据与普惠金融相融合的产物,数字普惠金融的发展备受关注。在目前我国城乡收入差距较大的状态下,数字普惠金融的发展是否能够有效改善城乡收入差距的问题值得进行深入探究。

二、文献研究

数字普惠金融发展的时间较短,截至目前相关研究文献较为有限,现有研究主要侧重于:一是对数字普惠金融发展现状的分析,并结合风险与管理等内容进行论述;二是运用相关计量模型,研究数字普惠金融及其他相关因素对我国城乡收入差距的影响效应机制;三是从全国、区域、省域层面分析数字普惠金融的发展特征。

针对数字普惠金融的发展现状,黄余送(2016)总结了我国发展数字普惠金融的机遇与挑战,认为在金融服务成本等方面极具优势,但同时需要完善风险管理平台[1]。唐宁(2016)认为在发展数字普惠金融时,要完善数据信息的共享共通平台,消除“最后一公里”的发展障碍[2]。

陈啸、陈鑫(2018)从空间溢出效应角度,分析数字普惠金融在短期内有着明显的全局溢出效应,不仅能改善所在地的城乡收入差距,也能对邻近地区城乡收入差距产生积极影响[3]。李文斐(2019)利用静态面板逐次对各区域及全国数据进行回归,检验了数字普惠金融对城乡收入差距的影响[4]。

梁双陆、刘培培(2019)从金融直接和间接影响角度,论证了数字普惠金融对城乡收入差距影响具有明显的地区差异性[5]。孟浩(2019)根据河南数字普惠金融发展现状和成就,分析数字普惠金融对提高我国城乡居民收入水平的影响作用[6]。

在当前数字化时代背景下,数字普惠金融的发展必然会对社会多方面产生影响,如何推动数字普惠金融发展以促进城乡均衡发展,调节我国城乡收入差距是一个有意义的研究主题。

三、中国数字普惠金融与城乡收入差距的现状分析

(一) 数字普惠金融发展状况

2010年以来,随着互联网技术的升级,“互联网+”金融的融合,大数据平台的完善,这为普惠金融的数字化发展提供了无限可能。数字普惠金融虽然在我国起步时间相对较晚,但发展速度较快且势头强劲。

目前我国的数字普惠金融主要分为:数字化支付系统,使用各类非现金支付方式进行交易结算;网络借贷平台,这是在互联网基础上所开创出的一种新型融资模式,主要包括P2P、电商贷款等;小额理财产品,打破了资金限额门槛并且可随用随取,如余额宝、零钱通等;数字保险,借助大数据平台对个人的消费结构、风险承担能力进行分析,满足不同群体的需求。

(二)我国城乡收入差距状况

二元经济结构是我国当前经济发展中的典型特征,近年来国家一直致力于调节这一经济结构,实施了一系列措施来解决城乡收入差距问题。近年来我国基尼系数总体上趋于缩小,但是仍然处在国际警戒线0.4以上,城乡居民收入差距依然较大。

(三)相关性分析

由前文的分析可知,近几年数字普惠金融发展水平不断提高,城乡收入差距总体呈下降趋势,这两者之间可能存在着一定的相关性,所以本文将2017年各省的数字普惠金融指数(降序)和泰尔指数(升序)进行了排名,并制作了二者的对比图。

图1 2017年各省城乡收入差距及数字普惠金融发展指数排名

可以看出各省排名走势大致相同,从左往右,东部各省城乡收入差距相对较小,数字普惠金融发展水平普遍较高,而中、西部地区城乡收入差距较大,数字普惠金融的发展水平稍低一些。从总体趋势来看,我国数字普惠金融的发展对缩小城乡收入差距有着积极影响。

四、数字普惠金融对城乡收入差距的影响实证分析

(一)变量选取与数据说明

本文所使用的数据主要来自于国家统计局网站以及北京大学互联网研究中心发布的数字普惠金融指数[6],下面是本文所使用的主要变量:

城乡收入差距(GAP):被解释变量,通过泰尔指数计算得到;

数字普惠金融指数(DIFI):解释变量,利用北大发布的数字普惠金融指数;

经济发展水平(RGDP):各地区GDP/各地区总人口;

对外开放度(OPEN):进出口总额/GDP;

产业结构(IS):第二、三产业的增加值占/各地区GDP;

城镇化水平(UR):城镇人口/总人口;

财政支出(FER):各地区财政支出/各地区GDP;

人力资本(EDU):(小学人口×6+初中人口×9 +高中人口×12+大专及以上人口×16)/6岁以上总人口。

(二) 面板数据模型

本文所选用的变量均通过了单位根检验、平稳性检验,结合相关研究成果的分析,构建如下静态面板模型:

i=1,2,3…31;t=2011,2012…2017,模型中i表示各个省市,t表示年份,βi为各变量回归系数,β0为截距项。

(三) 实证结果分析

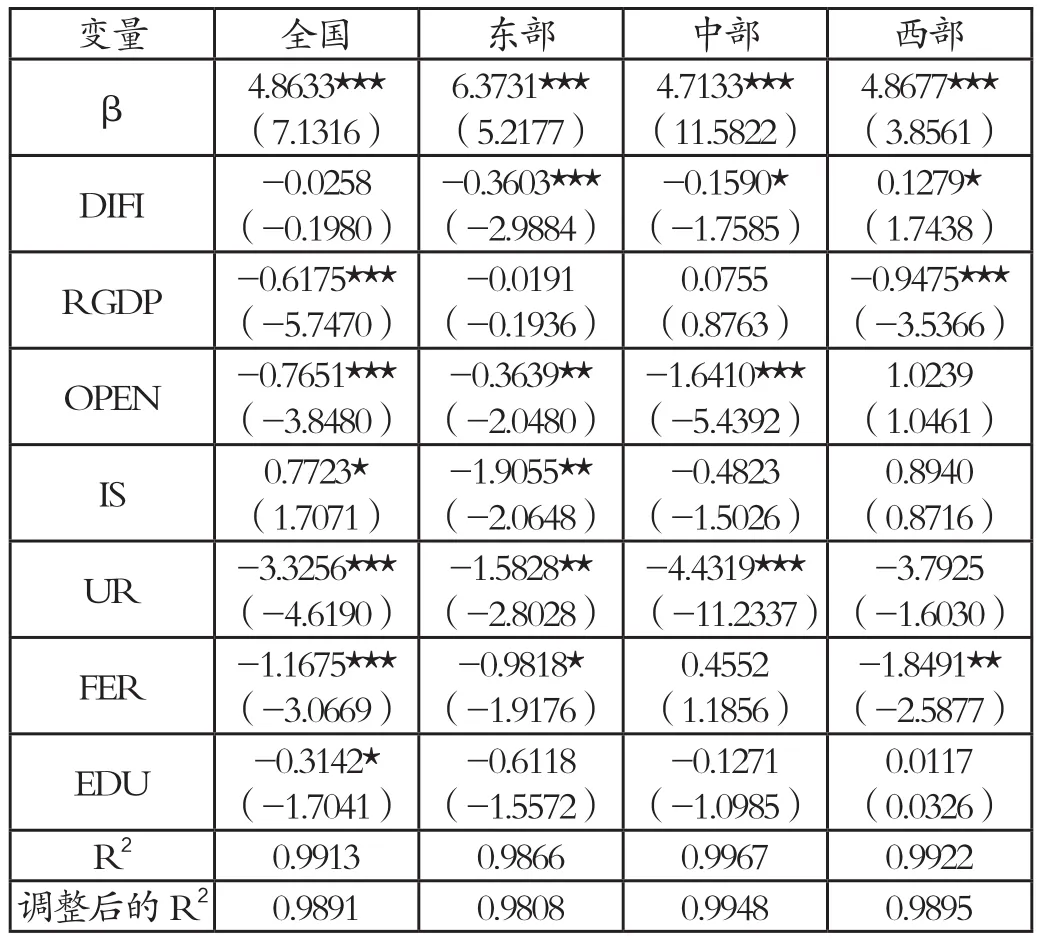

由于我国幅员辽阔,区域之间在资源条件、经济发展等多方面存在较大差异,因此将分别从全国及区域层面进行实证分析。经过Hausman检验,本文选择固定效应模型,得到如下结果:

实证结果

从全国层面的实证结果来看,数字普惠金融的系数为负,这表明数字普惠金融发展有助于缩小我国城乡收入差距。其余六个控制变量也较为显著,说明这几个因素对城乡收入差距也有较大影响。除产业结构以外其余系数均为负,这表明经济发展水平、对外开放度、人力资本等因素的发展将会有利于缩小我国城乡收入差距。

从区域层面来看,东、中部地区数字普惠金融对城乡收入差距的系数为负,且显著性水平较高,表明发展数字普惠金融也能够明显缩小东部、中部地区城乡居民的收入差距。西部地区回归系数为正值且绝对值较小,一方面反映西部地区的数字普惠金融发展水平较低,另一方面表示数字普惠金融的发展不仅不能缩小城乡收入差距反而会扩大城乡居民的收入差距。

五、结论与建议对策

通过以上研究结果表明,数字普惠金融的发展对缩小城乡收入差距有着一定的作用。为了数字普惠金融能够更好的发挥其普惠性,缩小城乡收入差距,建议做到以下几方面:

(一)完善数字化基础设施

我国数字普惠金融的发展尚且处于起步阶段,相关基础设施尚未完善。在一些落后地区,互联网还没能实现全覆盖,缺乏数字普惠金融进行交易的平台,因此网络运营商应加大网络设备投入,适当降低网络资费。

(二)优化数字普惠金融产品结构

目前数字普惠金融产品的结构比较单一,不能满足群体的差异化需求,因此要加快数字化与传统金融行业的融合,打造更为多样化数字金融产品。数字普惠金融的发展要能够实现“线上线下”相结合,方便了解客户需求,优化产品结构,提供相应平台介绍有关信息和答疑解惑。

(三)加强数字普惠金融监管

在数字化交易平台上,大量交易信息都是通过互联网获取,这种方式更为方便快捷,但易造成信息泄露,这就要求有关部门要加强对数字网络金融交易平台的监管,构建更为有效的安全防护体系。

猜你喜欢

今日农业(2022年3期)2022-11-16

节能与环保(2022年3期)2022-04-26

人大建设(2020年4期)2020-09-21

当代陕西(2019年20期)2019-11-25

人大建设(2019年3期)2019-07-13

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

家庭影院技术(2018年3期)2018-05-09

西部大开发(2017年7期)2017-06-26

商周刊(2017年12期)2017-06-22