商誉对房地产公司价值的影响

2020-04-15 07:59胡美秀

广州城市职业学院学报 2020年1期

胡美秀

(广州城市职业学院 财会金融系, 广东 广州 510180)

一、商誉诠释

(一)商誉的含义和分类

“商誉”作为一个完整的词最早出现在16世纪中后期,当时泛指企业在商业经营活动中所具有的一切有利的条件的总和。该含义一直延续至今,现在所讲的商誉通常是指企业能拥有或控制的、能够为企业带来未来超额经济利益的潜在无形的经济资源。

商誉按其形成来源不同,分为自创商誉和外购商誉。自创商誉是企业在生产经营过程中自己创立和逐渐积累起来的能为企业带来超额利润的经济资源。外购商誉也称合并商誉,是企业合并过程中形成的并购企业支付的合并成本与被购买方所有者权益公允价值之间的差额。

(二)商誉的确认和计量

自创商誉是维持企业自身在市场竞争中长期稳定地获取收益乃至超额收益的各种因素的协同,实务界对自创商誉的处理意见比较一致,即自创商誉在账务上一律不予确认和计量。

外购商誉是指由于企业合并采用购买法进行核算而形成的商誉,在数值上被定义为并购时并购方支付的对价的公允价值超过被并购方所有者权益公允价值份额部分的差额,亦称合并商誉,合并商誉确认后其后续账务处理包括摊销法和减值测试法两种方法,我国目前所用的处理方法与国际会计准则理事会及美国财务会计准则委员会一致,即采用减值测试法。

我国新会计准则第20号《企业合并》中规定:“购买方对合并成本大于合并中取得被购买方可辨认净资产公允价值份额的差额应当确认为商誉。”[1]对于在同一控制下的企业合并,新准则规定相关资产和负债均以账面价值计量,合并溢价只能调整资本公积、盈余公积和未分配利润,并不确认商誉。非同一控制下的企业合并,购买方在进行账务处理时应分别根据准则确定合并成本,即支付的合并对价与合并中取得的被购买方可辨认净资产公允价值,即被并购方所有者权益的份额,并比较两者之间的大小。如果支付的合并对价,即合并成本大于取得的被购买方所有者权益,即可辨认净资产公允价值的份额则应当将其差额确认为商誉;倘若支付的对价,即合并成本小于取得的被购买方所有者权益,即可辨认净资产公允价值的份额,则需要对两者的计量进行进一步的复核,复核后前者仍然小于后者,则将其差额计入当期损益(营业外收入),这时的差额确认与商誉无关[2]。简言之,在账面上所确认的商誉是非同一控制下企业合并时,合并成本大于被合并方所有者权益公允价值份额的差额。

(三)商誉与无形资产的区别

商誉这种无形的经济资源,和会计上确认的无形资产是不同的,无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产[3],无形资产定义中的可辨认的意思是可以单独用货币进行计量,而商誉这项无形的经济资源必须和企业的整体或者某些资源捆绑在一起发挥协同作用才有价值,因此不能单独对它进行计价,不能单独对它进行出售或者转让等处置,而商誉对企业发挥的协同作用带来的预期超额收益的大小会随着环境的变迁而变化,因此,新会计准则要求会计期末要定期对商誉进行减值测试,当企业的经济环境变了,商誉带给企业预期收益和超额收益减小了,往往就反应出企业的价值也变化了,需要在会计上做出恰如其分地反映和披露。

本文借助沪深两市2012年底至2018年第三季度房地产公司的数据解读一下商誉对这些公司价值的影响。

二、商誉对沪深两市房地产公司价值的影响

对于房地产公司的价值,本文从两个状态去考究,一个是静止状态的价值,即存量价值,另一个是运动状态的价值,即增量价值。房地产公司开发的产品单位价值高、建设周期长、负债经营程度高、不确定因素多、一旦决策失误、销路不畅、将造成大量开发产品积压、使企业资金周转不灵、导致企业陷入困境,企业的存量价值和增量价值均将受挫,而影响房地产企业价值的商誉资产蕴藏着这个行业特殊的内涵:企业的信誉、产品的质量、交楼的速度、售后的服务、产品的设计和装修等等。

(一)商誉对沪深两市房地产公司存量价值的影响

公司的存量价值主要考察的是公司的财务状况,本文主要通过资产和所有者权益这两个指标进行衡量。文章收集和分析了2012年底至2018年底第三季度末沪深两市共119家房地产公司财务数据(来源:stock.finance.sina.com.cn)。从表1可以看出,在研究的时间段中沪深两市房地产公司财务报表里商誉资产始终为零的有45家公司,所占比例为37.82%,经进一步分析发现这45家公司在2012年底至2018年第三季度末这段时间里或者没有发生合并行为,或者虽然有合并行为,但合并行为没有产生更佳的协同效应,没有产生更大的预期超额收益,因此没有商誉资产,财务报表上形成了商誉资产的公司为74家,所占比例高达62.18%。

表1 2012-12-31日至2017-12-31日沪深两市房地产公司商誉情况统计

从表2可以看出,沪深两市房地产公司商誉总值对公司的存量价值,即公司的资产总值、所有者权益总值有着正向影响关系,即沪深两市房地产市场资产总值,所有者权益总值随着商誉总值的增加而增加。

从图1可以看出,在房地产市场健康良性发展的情况下,整个市场的商誉总资产比和商誉总所有者权益比基本保持同方向变化趋势。

表2 沪深两市房地产公司商誉总值、资产总值、所有者权益总值情况(元)

图1 沪深两市房地产公司商誉总资产比、

商誉所有者权益比

为进一步分析商誉对房地产公司财务状况,即公司存量价值的影响情况,笔者分析了沪深两市2012年底至2018年第三季度末总资产和总所有者权益排名前十的房地产公司,从图2、图3、图4可以看出,在2012年底至2018年第三季度末这段时间里除了绿地控股的商誉有上下波动之外,其他九家公司的商誉或者保持不变,或者呈上升趋势,说明总体来讲,沪深两市房地产公司财务状况,即它们的存量价值是和它们的商誉成正向关联关系的,换言之,一般公司的商誉如果没有存在减值迹象,则公司的存量价值,即总资产和总所有者权益保持增长势态。

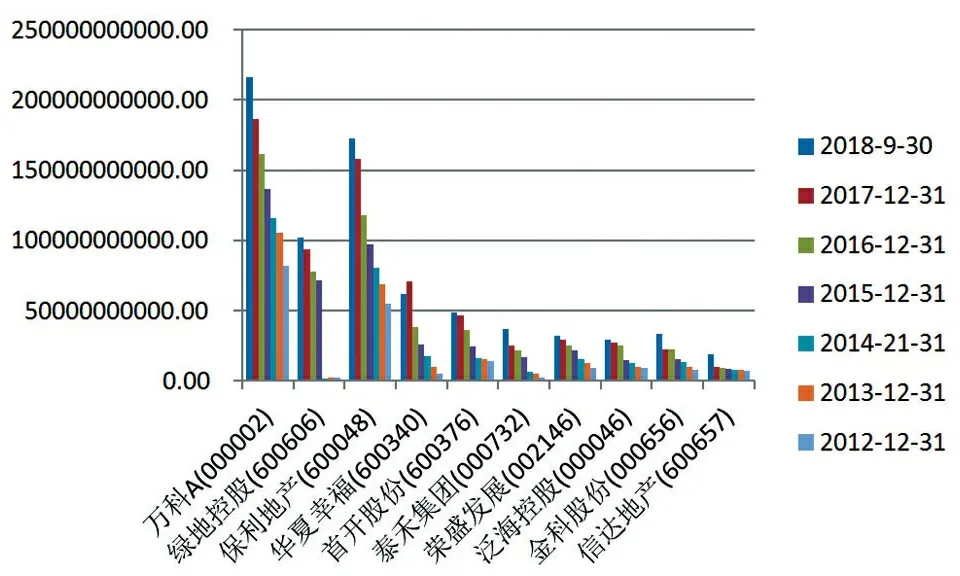

图2 沪深两市总资产前十房地产公司趋势

(二)商誉对沪深两市房地产公司增量价值的影响

公司的增量价值主要考察的是盈利能力,本文主要通过销售量、销售额、营业利润、利润总额、净利润等指标进行衡量。商誉预期未来会给企业带来超额收益,通过数据统计和分析发现,当年形成商誉资产的房地产公司数量及当年房地产公司商誉增长总额均对整个房地产公司市场的次年盈利能力,即公司的增量价值发挥正向影响作用。从图5、图6可以看出,在形成商誉的74家上市房地产公司中,2012年形成商誉的公司有43家公司,占沪深两市房地产公司的36.13%,占所有有商誉资产公司总数的58.11%,这一数据表明站在2012年底这个时间点去考察中国的房地产市场,投资者对中国的未来房地产市场是充满信心的,普遍认为房地产市场投资会给自身未来带高额的超额收益,这一数据其实是与房地产经济效益基本是吻合的。

图3 沪深两市总资产前十房地产公司所有者权益总值趋势

图4 沪深两市总资产前十房地产公司商誉总值趋势

从表3可以看出,2013年整个中国房地产市场的商品房销售面积比2012年增长17.29%,住房商品房的销售面积比2012年增长17.52%。

从表4可以看出,2013年整个中国房地产市场的商品房销售额比2012年增长26.33%,住房商品房销售额比2012年增长26.61%。

图5 沪深两市房地产公司每年形成商誉资产公司数量

图6 沪深两市房地产公司每年形成商誉资产公司数量占比

表3 中国2012年至2018年商品房、住宅商品房销售面积(万平方米)

(数据来源:国家统计局)

表4 2012年至2018年商品房销售额(亿元)

从表5、表6可以看出,2013年沪深两市房地产公司商誉价值总额比2012年降低116609577.60元,降低幅度达6.61%,表明沪深两市房地产市场预期2014年存在减值的迹象,数据显示2014年沪深两市房地产公司的营业利润总价值、利润总额总价值、净利润总价值分别比2013年降低512991720.75 元、572898851.19 元和1549731343.38元,降低幅度分别达0.47%、0.52%和1.90%;2014年沪深两市房地产公司商誉价值总额比2013年增2124144301.00元,增长幅度达128.89%,表明沪深两市房地产市场预期2015年存在回暖现象,数据显示2015年沪深两市房地产公司的营业利润、利润总额、净利润分别比2014年增长18258607324.79 元、19936166790.94 元和12907325307.39元,增长幅度分别达16.81%、18.02%和16.13%。同理,2015年、2016年沪深两市房地产公司商誉总价值保持了较高的增长额和增长幅度,这一增长趋势分别对沪深两市房地产公司2016年及2017年起到了一个正向导航作用。近几年沪深两市房地产公司的增量价值突飞猛击。2016年的营业利润、利润总额、净利润比2015年分别增长45120619222.89元、49465075123.07元和36359719549.45元,增长幅度分别达35.56%、37.88%和39.13%;2017年的营业利润、利润总额、净利润比2016年分别增长51962252268.25 元、44672401785.50元和35852634575.23元,增长幅度分别达30.21%、24.81%和27.73%。从数据上看,2017年的增长速度比2016有所放缓,宏观上与国家整体对中国房地产市场的控制和预期是一致的,与国家的全局观念——“房子是用来住的,不是用来炒的”是相协同的,微观上与沪深两市房地产市场商誉总价值的增长步调是合拍的,2015年沪深两市房地产公司商誉总价值比2014年增长7379358104.00元,增长幅度达到195.63%,2016年沪深两市房地产商誉总价值增长13326567200.00元,增长幅度尽管很高,但与2015年相比有所下降,为119.50%。

表5 沪深两市房地产公司商誉、营业利润、利润总额、净利润同比增长额(元)

表6 沪深两市房地产公司商誉、营业利润、利润总额、净利润同比增加率(%)

三、结论及展望

从上文的分析可以得出结论:沪深两市房地产公司的财务状况的好坏,即公司存量价值的高低,公司的总资产、总所有者权益的大小,和整个市场的商誉总价的高低成正相关关系,即商誉总价值越大,整个房地产公司的资产总价值、所有者总价值也越大,两者基本保持同频变化趋势,如果商誉保持不变,则公司的存量价值就保持稳定或者稳定增长状态。沪深两市房地产公司盈利能力的强弱,即公司的增量价值的高低,公司的销售量、销售额、营业利润、利润总额、净利润的大小和整个市场商誉增加的公司的数量及整个市场商誉的同比增加额和同比增年率成正相关关系,即若当年商誉增加的公司的数量大幅增加,当年整个市场商誉总价值比上年大幅增加,则来年整个房地产市场的增量价值,即它们的销售量、销售额、营业利润、利润总额、净利润会比当年增加很多。

2018年末至2019年第一季度初A股出现了商誉堰塞湖暴雷现象,房产行业的一些公司比如嘉凯城也成了这重灾区中的一员,市场上充斥了各种恐惧和担忧情绪。为此,笔者分析了2017年底至2018年第三季度沪深两市所有存在商誉资产的房地产公司的商誉动态状况,2018年第三季度末沪深两市119家房地产公司中存在商誉价值的公司为69家,商誉总价值为43754834185.54元。从2017年底到2018年第三季度沪深两市商誉保持不变的公司有44家,不变的商誉总值为15024912931.40元。商誉增加的公司为18家,这18家公司2017年底商誉合计为14477906641.83元,2018年前三季度增加商誉额为4158324251.15元,2018年第三季度末商誉价值为18636230893.21元。商誉减少的公司只有七家,这七家2017年的商誉总额为10579944094.79元,2018年前三季度减少的商誉为489563327.86元,2018年前三季度末商誉价值总额为10090380766.93元。从这些商誉资产价值变化的数据传递的信息来看,投资者和购房者对整个中国房地产市场仍充满期待和信心,相信在国家宏观政策的正确引导之下,中国的房地产公司一定会朝着更健康、更有利于改善广大老百姓居住条件的方向可持续地发展!

猜你喜欢

中国经济周刊(2021年9期)2021-06-20

今日财富(2020年4期)2020-03-24

中外玩具制造(2019年8期)2019-11-29

现代商贸工业(2019年25期)2019-10-06

理财·市场版(2019年8期)2019-09-10

股市动态分析(2019年2期)2019-08-16

中国医院院长(2018年9期)2018-06-22

商业会计(2015年15期)2015-09-21

会计之友(2014年6期)2014-08-18

环球时报(2010-01-11)2010-01-11