中小微企业网贷大数据风控管理研究

2020-04-13 03:32:04马千驹

经济管理文摘 2020年7期

■马千驹 向 娟

(湖南涉外经济学院)

近几年来,经济下行压力有所增大,中小微企业发展迈步艰难。就业岗位不匹配,人工成本上升,原材料价格上涨,上下游供给难以衔接,资金周转困难等问题缕缕不绝,给中小微企业的发展带来巨大的阻力。在传统的征信系统中,大多数中小微企业贷款金额小且资金盈利状况不佳,难以进行贷款。很多银行和贷款公司在为中小微企业服务的过程中使命偏移。P2P网贷平台虽对我国中小微企业的发展有着极为显著的帮助和作用,但存在征信不完善,贷款风险大的问题,P2P网贷平台无法对其做出良好的风控,大量贷款无法收回,以至于大批P2P网贷平台无法长久生存,导致社会征信更加低迷。

1 中小微企业网贷风控管理存在的问题

1.1 贷前信用评级不到位

贷前信用评级存在的问题来源于两方面,一是信用评级机制僵化,金融机构衡量中小微企业的信用等级,并未考虑到其特殊情况,只是机械的按比例降低大企业标准,因此中小微企业很难获得较高的信用评级,无法通过银行贷款满足其资金需求二是信用评级机制的不健全,我国信用评级行业缺乏统一规范的评级标准,导致贷前调查工作不扎实,贷前风险管理存在漏洞。

1.2 贷中管理存在问题

风控管理行业发展迅速,面对高速增长的客户数据信息,大数据风控管理正在逐渐普及,但在实际应用层面,大数据风控管理模型的构建存在一定的难度,怎样解决大数据的真实性、全面性,困扰着金融机构,因此很多金融机构并没有快速转变风控管理模式,将大数据技术应用在风控管理中来,而传统的风控技术已经难以处理复杂的内部数据,贷中管理的效果大打折扣,并且使得贷中管理工作困难重重。

1.3 贷后管理混乱

贷后检查是中下微企业网贷风控管理的最后一环,但金融机构在贷后管理环节,流于形式缺乏规范的管理,存在着“重贷轻管”的现象,这致使金融机构风控管理不全面,容易发生信贷风险,甚至有些金融机构急于挽回损失,雇佣专人,采用暴力、威胁等方式,讨要贷款,对网络贷款的发展造成不良的影响。

2 中小微企业网贷大数据风控系统构建

2.1 利用多渠道数据完善大数据征信评级体系

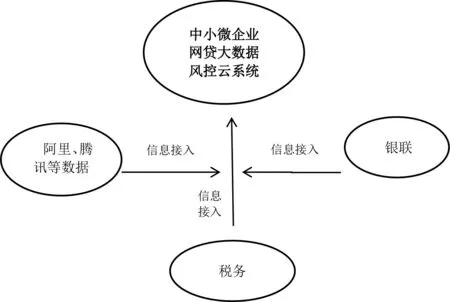

中小微企业“融资难,融资贵”的症结主要在于信息不透明,其根本在于传统征信无法覆盖众多中小微企业,金融机构与中小微企业间存在信息不对称。利用区块链技术,打通税、银、企三方数据,将税务信用、销售收入、利润、增值税、企业所得税等可反映企业信用状况和盈利能力的指标,也是银行评估企业贷款能力的重要指标及凭证联系起来,实现税银企三方数据的对接,完善中小微企业网贷风控管理。

图1 大数据征信评级体系的多渠道数据来源

另外大数据平台还接入公安系统、阿里巴巴、道琼斯、腾讯、美团等数据提供商,共计17类数据信息。个人客户用户方面,内容涉及:身份信息、税务信息、信用信息等。企业用户方面,内容包括:企业经营状况、企业负面信息等。通过实时更新数据,可以获取更多的数据,利用区块链技术,得到真实有效的数据,提高信用评级的精确性,降低贷款人信用风险。

2.2 大数据风控系统的运行

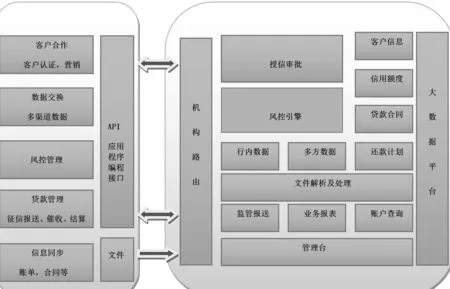

构建大数据风控系统,进行智能评估授信,也就是提取企业及关联人在官方媒体、社友媒体等公开数据,并结合多部门数据,判断中小微企业实际财务状况,以及产品在社会中的影响力,并借助机器学习,数据建模和趋势预测,对融资的中小微企业进行信用评估和风险预测。在放贷过程中,通过人工智能技术实时监控大数据系统提供的多渠道数据,发现风险后,提前人为干预,降低借款人贷款违约损失造成的损失。中小微企业网贷大数据风控云系统,能够利用多渠道数据(银联、阿里生态、税务)中的客户信息,账户查询,业务报表,信用额度,贷款合同等数据进行分析,并通过风控引擎总结出该客户的综合信用,由管理台筛选完毕之后再经机构路由传回给大数据风控系统,系统则通过二次审核该金融产品,自动匹配交易,以此达到智能风控目的,与传统的风险管理相比,这样可以实现更有效的自动化风险预警与控制,并节约大量人力成本的投入。

图2 中小微企业大数据风控系统运行图

2.3 构建风险预警系统实时进行贷款管理

风险带来的损失,并不是一蹴而就的,中小微企业抗风险能力相对较差,如果要等到贷款到期时,才发现贷款出现问题,再进行风险管理已为时过晚 。如果能及早注意到借款人财务状况的恶化及其他不利因素的发生,那么在信贷资产出现风险信号到真正发生损失之间,就可以与企业协商,并及时采取措施使其改善经营管理,并且约束借款人的不良行为,以有效保护金融机构债权,随着我国经济的增长,中小企业网贷规模势必会不断增长,采取传统的被动风险防控,不主动进行风险预警,会使金融机构风险大幅上升。因此,建立有效的专门针对中小微企业网贷风险预警体系并且落实到具体工作中,是很有必要且必需的。

3 健全中小微企业网贷的法规制度

大数据风控系统发挥其作用,离不开完善的征信制度、健全的监管体制以及有保障的行业制度,同时相关法律法规的建立,有助于促进中小微企业网贷的健康发展。

3.1 完善我国的征信制度

由于发展时间较短,我国的征信体系还不完善,特别是在个人征信制度方面,不同金融机构间的数据难以共享,不良信用记录难以体现在不同机构数据库中,同时失信成本较低,造成社会信任缺失的现象出现。征信制度的不断完善,有利于提高违约成本,降低金融机构搜集数据的成本,保障金融机构获取中小微企业信用状况真实透明。

3.2 健全监管体制

关系到中小微企业网贷行业的未来,如何做好中小微企业网贷的监管,对中小微企业网贷的发展至关重要。面对实际监管中的监管“盲区”,要建立起适宜的监管体制,明确各部门职能,做好监管责任的明确分工,将责任落实到人,在监管过程中查漏补缺,划清中小微企业网贷业务边界,牢记基本底线,切实防范金融风险,坚持保障投资者权益,引导中小微企业网贷行业健康发展。

3.3 网贷制度的不断完善

一直以来中小微企业网贷制度并不完善,网贷行业的野蛮发展,对我国实体经济造成了猛烈冲击,也给中小微企业网贷发展带来不利影响,因此完善网贷制度势在必行。网贷制度的完善需要金融机构严格遵守法律法规,主动接受相应监管部门的监督,金融机构对中小微企业网贷应以金融中介为定位,采取适应性的制度,将合规经营放在首位,警惕风险,切实做好风险管理,为破解中小微企业融资难题提供帮助。

猜你喜欢

家庭影院技术(2021年3期)2021-05-21 02:15:00

铁道通信信号(2020年5期)2020-09-21 09:21:34

中国外汇(2019年10期)2019-08-27 01:58:18

商周刊(2017年17期)2017-09-08 13:08:58

商周刊(2017年17期)2017-09-08 13:08:58

股市动态分析(2016年22期)2016-12-27 17:06:46

铁道通信信号(2016年10期)2016-06-01 12:10:51

IT时代周刊(2015年8期)2015-11-11 05:50:22

中国经济信息(2015年5期)2015-03-23 09:05:22

铁路通信信号工程技术(2014年5期)2014-02-28 16:57:24