农村非正规金融与农村贫困

2020-04-13 02:57:30曹江宁张森森

经济管理文摘 2020年6期

■ 曹江宁 张森森

(信阳师范学院商学院)

中国作为世界上最大的发展中国家,在全球的减贫事业中承担着举足轻重的作用。2010—2019年,我国减贫效果明显,现行贫困线标准下(2300元/每人)我国农村贫困人口由16567万人下降到551万人,累计减少16016万人,平均每年减少1779万余人,贫困发生率由17.2%下降到0.6%。下一阶段解决好我国农村相对贫困问题,农村非正规金融的作用不容忽视。精准定位农村非正规金融在贫困减缓方面的功能,有助于推进农村缓解和消除绝对贫困,提高脱贫工作质量。

1 农村非正规金融的优势

一是成本优势。农村正规金融机构的运营和发展需要大量的成本,除了维持正常运营所需的固定成本外,还有包括信息搜集成本、订立合同成本,以及借贷行为发生后所产生的监督成本等。相比之下,农村非正规金融借贷交易活动发生前后所需的成本则低得多。农村非正规金融交易活动常发生于亲朋好友之间,借贷双方彼此了解,有时候口头约定相关借贷事项即可,没有一系列繁琐复杂的考核程序和较高的成本费用。农村非正规金融活动不仅免去了交易活动发生前的信息搜集成本、交易发生时的订立合同成本,还免去了交易活动发生后的监督成本和借款回收成本。

二是信息优势。正是农村非正规金融的信息优势极大地降低了其各项成本。相较于正规金融,农村非正规金融可以灵活地处理资金需求者的“软信息”,不仅能满足资金需求者的信贷服务需求,还能降低道德风险。基于亲缘、血缘和地缘关系基础之上发生的农村非正规

金融交易活动,在对借款人信息的搜集和甄别等方面具有较大的优势。农村非正规金融特有的信息搜集与甄别能力可以有效判断借款人的财务及财务状况以外的信息,对借款人的还款能力做出有效判断,减少因信息不对称导致的道德风险等问题,提高还款率。

三是担保优势。我国农村居民、乡镇中小企业普遍缺乏能满足正规金融借贷所要求的抵押担保物,被排除在正规金融借贷门槛之外。而农村非正规金融灵活的担保机制恰好解决了这一问题。我国农村非正规金融特有的对借款人信用状况等非财务信息的搜集和处理优势,能清晰判断资金需求者的还款能力,因此对借款人的抵押担保物方面的要求较为宽松,允许其将土地使用权等作为担保物进行借贷。一般的亲友熟人之间的农村非正规金融借贷活动甚至不需要任何担保物。农村非正规金融灵活的担保机制极大地提高了借贷交易的成交比率,促进了金融资源在农村非正规金融市场上的有效配置。

2 农村非正规金融的减贫效应

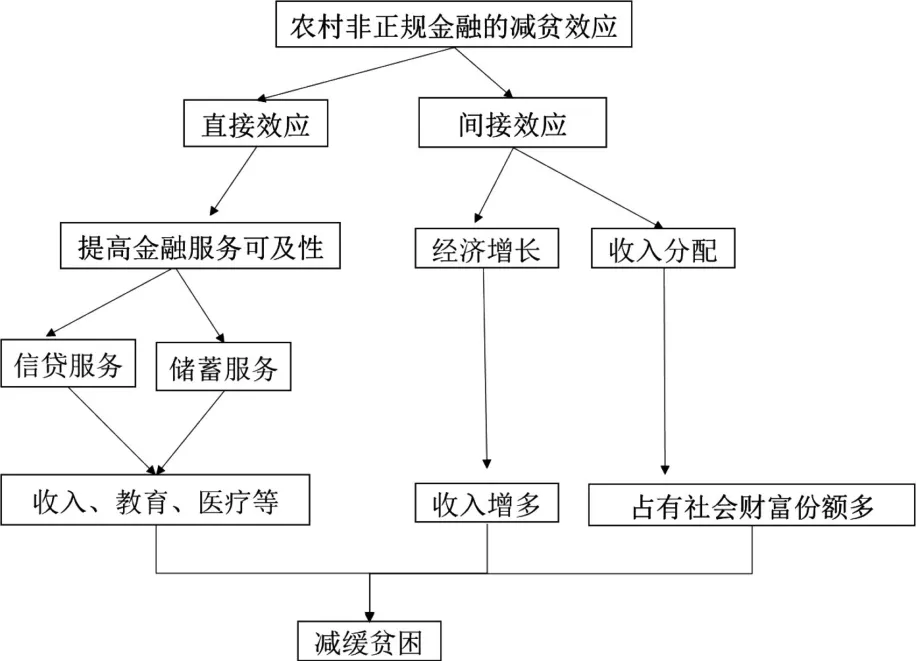

作为农村金融市场的重要组成部分之一,农村非正规金融的减贫效应既有农村金融减贫效应的共性,又有自身的个性。农村非正规金融的减贫效应分为直接效应和间接效应,其减贫效应的发挥取决于直接效应和间接效应的共同作用,具体如图1所示。

图1 农村非正规金融的减贫效应

2.1 农村非正规金融减贫的直接效应

农村非正规金融的直接效应主要是通过提高农户对农村非正规金融服务的可及性和参与性而实现的。农村非正规金融向农户提供信贷服务或储蓄服务,使农户的收入增加、获得受教育机会更多、享受更好的医疗服务、提升生活质量等福利,从而减少农户陷入贫困的概率。

2.2 农村非正规金融减贫的间接效应

农村非正规金融减贫的间接效应与金融发展减贫的间接效应有很大的相似性。农村非正规金融减贫的间接效应主要是通过促进农村经济增长和收入分配而实现的。

(1)作用于农村经济增长。农村非正规金融多样化、手续简单且高利率的“吸储”服务,引得手中有盈余资金农户和个体户纷纷将钱投入非正规金融市场,非正规金融市场上的储蓄积累多,则有更多的资金用于信贷服务进行投资,非正规金融市场活跃,资金得以高效利用,唤醒农村经济活力,从而缓减农村贫困状况。经济增长存在“涓滴效应”,经济增长带来社会总财富的增加,最终会使穷人享受到经济发展带来的好处,减少社会贫困发生率。但是这些作用的发挥应当建立在非正规金融市场的规范运行之上,这就要求相关政府部门要有担当、有作为,加强对各地非正规金融市场的引导与监督,使非正规金融积极作用的发挥得以保障。非正规金融提供的金融服务使企业与农民实现双赢,农村经济得以发展,农村区域的贫困状况得以改善。

(2)作用于收入分配。农村非正规金融的间接减贫效应不仅通过作用于经济发展,还要通过作用于农村内部收入分配的公平得以实现。若经济总量一定,如果农民间的收入分配差距越小,则农民当中的贫困者占有的财富份额越多,不难理解农民贫困状况的缓减还取决于收入分配差距的缩小。赵洁(2018)基于微观数据研究得出,非正规金融通过缩小或者扩大收入不平等影响农户贫困状况。谢婷婷等(2015)认为西部较贫困地区的乡镇企业通过获得非正规金融信贷资金支持得以维持日常经营活动、扩大经营规模,相应地随着乡镇企业的发展可以带动周边农村居民就业,从而缓减农村居民贫困状况。长期来看,农村非正规金融能促进农民收入的增长,且这种增长作用大于农村正规金融。

3 提高农村非正规金融减贫效应的建议

(1)加强对农村非正规金融的立法与监督。只有将农村非正规金融纳入到政府部门的监管之内,引导其慢慢步入“正轨”,才能真正让老百姓“有求必应”,满足其信贷需求,减少甚至杜绝农户尤其是贫困农户的金融信贷需求“求助无门”的现象。要想实现农村非正规金融的合理合法运行,订立相关法律法规以加强监管是关键。立法部门应加快推进订立关于农村非正规金融的一套完整的法律条例规范。首先将农村非正规金融进行合理划分类别,明确规定什么类型的农村非正规金融是合法的可以依法开展进行的,什么类型的农村非正规金融是违法的不能开展进行的;其次应当明确农村非正规金融的监管主体、监管内容、监管主体的职责范围等;再次应当明确农村非正规金融机构设立的准入门槛,明确规定机构的成立需达到的标准、贷款利率、职责范围以及解决纠纷的相关处理方式等。

(2)提升农户的综合素养。在未获得农村非正规金融信贷时,农民综合素养尤其是个人信用状况的高低影响到农民能否获得农村非正规金融借贷;而获得非正规金融贷款后,农民的资金利用能力影响到所贷资金能否真正起到帮助农民脱离贫困。一是提升信用水平。农民的信用水平影响其信贷获得水平,良好的信用水平是农村非金融交易活动发生的前提,农村非正规金融机构也会将个人信用状况作为其是否提供信贷服务的重要依据。农民个人的信用状况影响农民非正规金融服务可得性,农民所有的对外融资活动均受到自身信用状况影响。为此,农民在平时就要注意培育信用观念,养成守信用、讲诚信的良好品德,遵守诺言,每一次的金融借贷交易活动都要坚持足额按时还款,坚持 “有借有还,再借不难”的借贷原则,保持良好的信用形象。二是提升人际交往能力。基于社会关系网络形成发展的农村非正规金融,个人人际交往能力对农民能否获得非正规金融借贷发挥重要影响作用,我国作为一个人情社会,拥有较高的人际交往能力,建立并维持良好的朋友圈,一方面良好的人际关系圈具有的潜在担保功能可增大获得贷款的可能性,另一方面良好的人际关系圈有助于发现更多的非正规金融供给,增加发生非正规金融交易的可能性。

(3)提升农户的资金利用能力。农户应当提升资金利用率,将有限的资金发挥它的价值最大化,避免资金的浪费。农民将自身所拥有的资金或者从农村非正规金融贷款获得的资金有效利用起来,除了满足自身的生活所需以外,应加大对教育的资金投入,教育水平的提升,有助于提升其接纳并学习新事物、新技能、新的谋生方式。还可以将资金投入到个人创业中,提升现有经济状况与生活水平。在农村非正规金融市场上,应该加强宣传教育来鼓励创业用途贷。一方面鼓励农村非正规金融需求者进行创业用途贷款,另一方面要敦促农村非正规金融供给者给予创业用途贷款利率优惠、延长还款期限等优惠措施。使得更多的农户进行创业用途贷款,增加所贷资金的利用效率,使得所贷资金发挥效用最大化,农户可以通过农村非正规金融获得的资金来从事个体经营活动,从而增加收入,促进其脱贫。