商业银行操作风险影响因素实证分析

——以我国11家上市商业银行为例

2020-04-13 10:33曹建超张启文

经济管理文摘 2020年8期

■曹建超 张启文

(东北农业大学)

1 引 言

商业银行在金融业发展及运行的过程中,面临着多种风险,可大致分为三类,即信用风险、市场风险和操作风险。一直以来,信用风险和市场风险都被给予高度重视,操作风险长期以来却被看作是“其他风险”中的一部分,并未给予高度重视和警惕。然而,随着金融业的发展、金融管制的放松以及金融业自由化的进程,银行业因操作风险而引发的各类案件不断发生,致使商业银行蒙受了巨大的经济损失,银行业开始意识到,对操作风险的管理已经迫在眉睫,其不再是可以被忽略的“小问题”。

本文试图从商业银行内部找出银行操作风险的影响因素,以包括我国5家国有商业银行和6家股份制商业银行在内的11家上市商业银行为研究样本,从操作风险管理组织结构、操作风险管理理念以及操作风险的识别、评估、监测与控制即操作风险管理流程三个方面对影响银行操作风险的因素进行实证分析,并给出相应的改进建议。

2 商业银行操作风险影响因素实证分析

2.1 指标选取

(1)被解释变量。

各银行的操作风险值是本文的被解释变量,本文选取11家商业银行操作风险的绝对值作为被解释变量。

(2)解释变量。

本文从文章论述结构的三方面出发,从操作风险管理组织结构、操作风险管理理念以及操作风险的识别、评估、监测与控制即操作风险管理流程三个方面分别对解释变量进行选取,指标选取借鉴了李英丽(2016)的做法[1]。

在操作风险组织架构方面,本文选取11家上市商业银行的董事会人数、监事会人数来反映公司管理层的规模,同时选取董事会中独立董事所占全部董事的比例、监事会中外部监事占比、银行第一大股东股份占比以及银行前十大股东股份占比四个指标来反映公司管理层中的权力构成。

在操作风险管理理念方面,本文将银行是否有风险管理文化以及是否有独立的操作风险管理文化作为衡量其操作风险理念的重要指标。此外,由于各银行对于操作风险的投入情况并未在年度报告中进行直接披露,本文通过将各行年报中披露的业务及管理费用减去员工薪酬作为衡量银行在操作风险方面的支出情况。在员工管理理念方面,选取员工薪酬福利反映员工的薪资水平并在一定程度上反映该银行的激励约束机制,同时选取各银行的资产收益率来体现员工所承受的工作负荷。

(3)控制变量。

由于银行的操作风险规模在一定程度上会受到其资产规模的影响,所拥有资产越多的银行,往往其面临的操作风险也越大,因此,本文将11家商业银行在年度报告中所披露的总资产作为控制变量。

2.2 数据来源

本文数据来源于包括中国银行、农业银行、工商银行、建设银行以及交通银行在内的五家国有商业银行以及包括招商、兴业、浦发、广发、光大以及华夏银行在内的六家股份制商业银行,共11家商业银行在2011—2015年年度报告中所披露的内容,本文所用数据为该五年数据的平均值。各银行操作风险的绝对值来源于李英丽(2016)[1]利用收入模型所估算的操作风险数据。

2.3 模型建立

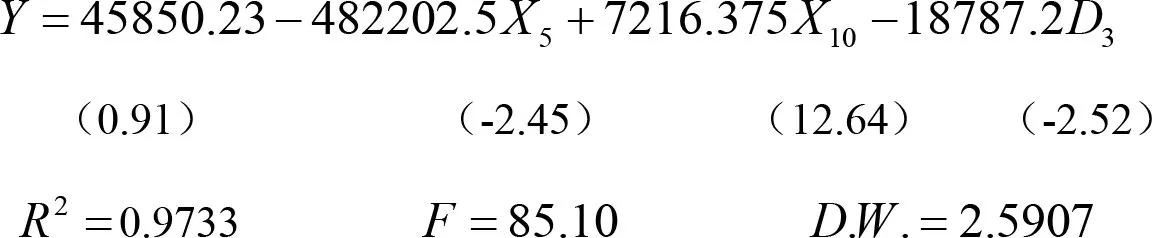

其中,Y为操作风险的绝对值,α为截距项,βi、c1、c2、c3为各解释变量对Y的回归系数,μ为误差项。

(1)多重共线性检验。

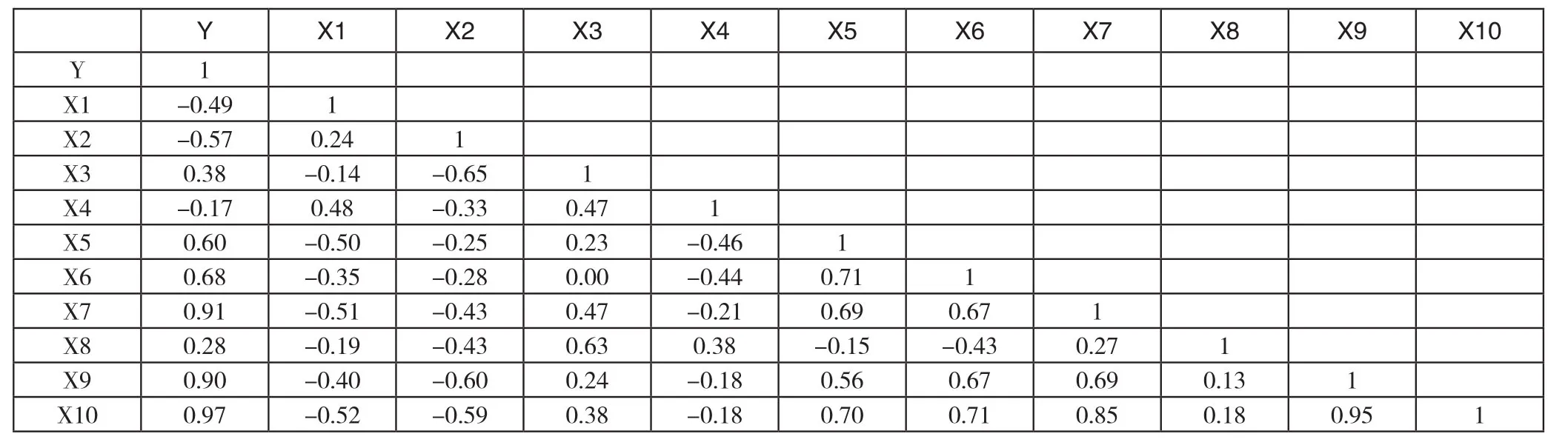

本文运用Eviews9.0软件计算出主要变量间的相关系数矩阵,结果见表1。

表1 相关系数矩阵

由表1结果可知,X7和X10、X9和X10之间相关性较高,首先应剔除X7和X9。

(2)回归结果分析。

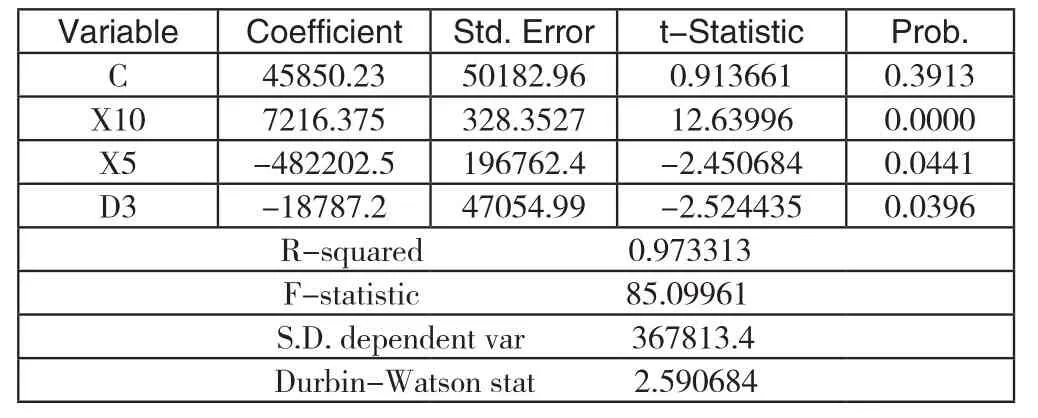

本文运用Eviews9.0软件,利用逐步回归的方法,得到的回归结果见表2。

表2 回归结果

由回归结果可知,①第一大股东持股比例与本银行操作风险负相关,即第一大股东持股比例越高,则本银行操作风险可能越小。②银行的资产规模与其操作风险正相关,即银行资产规模越大,其操作风险往往越高。③商业银行是否有独立的操作风险管理文化与操作风险成负相关关系,即当商业银行有独立的操作风险文化时,其应对操作风险能力越强,操作风险则越小。

3 加强商业银行操作风险管理的建议

3.1 操作风险管理组织架构方面

商业银行特别是国有控股的商业银行,目前由于产权关系不明晰,并且在行长的任职上,更多的考虑的是行政因素,缺乏对于银行利润和银行本身治理问题的关注[2]。产权责任不明晰,难以明确责任主体是影响银行经营水平的重要问题,因此,各商业银行尤其是国有商业银行,应该拓宽资本来源渠道,完善本银行内部的治理结构,协调好企业管理层。

3.2 操作风险管理理念方面

首先,树立和强化操作风险管理理念。要降低银行的操作风险,就需要一个完善的操作风险管理理念作为依据和指导,这种操作风险管理文化应该渗透到日常经营活动的各个方面,形成在日常经营的各个流程都留意并谨慎对待操作风险的管理文化。银行内部还应该形成一个浓厚的学习氛围,对工作人员进行定期的业务考察和测评。

3.3 操作风险的流程方面

首先,商业银行应进一步优化操作风险计量方法和管理工具,更好的量化和反映银行面临的操作风险。同时应注意结合业务外包、保险等方式合理转嫁本行操作风险,而对于外包风险也要加强监管,谨慎对待。其次,应加强内部控制制度建设。建立健全内控制度是防范操作风险的重要手段[3]。内控部门应做好风险业务的调查工作,随时向银行管理层作出风险提示,及时告诫管理人员可能潜在的操作风险。

猜你喜欢

世界最新医学信息文摘(2021年12期)2021-06-09

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

大众投资指南(2020年10期)2020-07-24

商周刊(2018年23期)2018-11-26

消费导刊(2017年20期)2018-01-03

中国卫生标准管理(2015年1期)2016-01-14

当代经济(2015年4期)2015-04-16

现代企业(2015年6期)2015-02-28

新高考·高二数学(2014年7期)2014-09-18