国有商业银行操作风险度量研究

2020-04-13 10:33王吉恒

经济管理文摘 2020年8期

■唐 畅 王吉恒

(东北农业大学经济管理学院)

1 引 言

随着社会主义经济的不断发展,我国国有商业银行经营规模不断扩大,经济效益逐步增加,金融产品的种类逐渐变得复杂多样,产生操作风险事件的可能性也随之增加。中国工商银行于2006年8月推出了《操作风险管理手册》,这标志着中国工商银行将操作风险的监督与管理正式定为其经营管理工作的重要组成部分[1]。在操作风险的几种常用计量模型中,收入模型的适用程度相对较高,并且其运用也相对简便[2]。本文选取可以衡量市场风险、信用风险、流动性风险的指标,利用收入模型原理,将这些指标不能完全反映的净利润波动方差,纳入难以度量但是有剩余意义的操作风险中,并根据净利润服从正态分布的假设和变异系数理论,得到中国工商银行操作风险的估计值,来相对估计国有商业银行的操作风险[3]。

2 国有商业银行操作风险管理存在的问题

2.1 操作风险损失数据难以获得

我国国有商业银行对于操作风险的研究现在正在起步,在这种环境下搜集数据的难度较大,造成缺少操作风险损失数据的结果,定量分析和实证研究水平也相对较低。我国对于操作风险的计量基本都使用定性分析的方法,而仅仅使用定性分析很难分析出防范操作风险的方法[4]。

2.2 银行内部控制和管理制度不完善

国有商业银行内部控制制度不完善,存在一定的漏洞。一方面,现如今的银行资产、负债及中间业务不断发展变化,而其对应的管理制度没有做出相应的改变,则不能适应瞬息万变的经济大环境,风险覆盖不全面,进而为操作人员进行违规操作提供了便利。另一方面,有些相对完善的规章制度,却因为缺乏执行力,或缺少监督措施,为操作风险事件的发生埋下了隐患。

2.3 防范方法和技术相对落后

和国外一些大规模银行相比,我国商业银行面对操作风险缺乏合理的防范方法,并且管理和监控技术相比也有些滞后。我国的风险管理大多还是靠经验分析而不是靠数据实证分析,风险识别和衡量水平比较低。

3 收入模型的建立与实证分析

3.1 模型原理及数据来源

收入模型的原理是将商业银行净利润作为被解释变量,将新巴塞尔协议中规定的三大风险:市场风险、流动性风险、操作风险视为影响因素[5]。因为对操作风险进行度量是很难的,所以将变化过程中不能解释的方差视为是有剩余意义的操作风险所造成的。我国的中国工商银行被称为宇宙第一大行,分支行遍布全国,是我国四大国有银行之一,其在1984年1月1日成立,于2005年10月28日整体改制为股份制有限责任公司。

本文选取中国工商银行为研究样本,搜集了中国工商银行2005至2015年的收入数据。

3.2 指标选取与模型建立

在收入模型的应用过程中,设因变量为中国工商银行净利润,自变量为中国工商银行外部风险因素。事实上,利用自变量,可以比较全面的解释商业银行的净利润,但操作风险引发的利润变化却是自变量无法完全解释的。在宏观层面,经济发展情况、满一年期存贷款利差和上证综合指数是影响商业银行净利润比较主要的因素。综合以上研究,本文选取真实GDP增长率、一年期存贷款利差为市场风险指标;上证综合指数为流动性风险指标。利用上述指标建立如下模型:

Y=c+b1x1+b2x2+b3x3+µt

假设:

x1=GDP,x2=Loan-Deposit,x3=CompositeIndex ,收入模型又能表示为:

Y=c+b1GDP +b2(Loan-Deposit)+b3CompositeIndex

我们在这里假设操作风险方差为ε2,净利润方差为σ2,则由操作风险引起的利润波动可以表达为:ε2=σ2(1-R2)[6]。

根据收入模型的基本假设,净利润的曲线变化呈正态分布,可知在99.9%的置信水平下,操作风险为3.09倍的因变量标准差,即:

OpRisk=3.09ε

3.3 模型检验结果

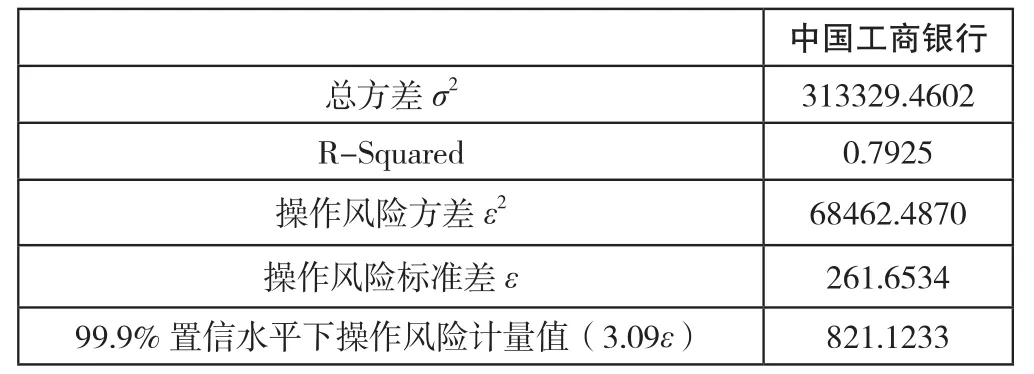

本文运用软件SPSS20.0,分析中国工商银行的样本数据,得出了操作风险的估计量,具体结果见表1。

表1 操作风险计量结果

在本文的模型中,R2=0.7925,模型对样本观测值的拟合度比较高,回归直线的代表性和解释能力较好,即在Y的变化中,由回归直线解释的部分占到79.25%。换句话说,操作风险在总方差中的比重为20.75%,进而我们可以估计中国工商银行的操作风险水平。根据国际上的一般规定,在商业银行经营总风险中,操作风险所占比重应该在10%至20%之间,将收入模型自身产生的精确度排除后可以得出,中国工商银行面临的操作风险还是较大的。根据前面运算得出的检验结果,再带入公式ε2=σ(21 - R2)运算后可以得出,在99.9%的置信水平下,中国工商银行的操作风险估计值为821.1233亿人民币。

3.4 结论

由上文的实证分析可以得出以下结论。根据检验结果,国民生产总值快速增长、股票市场的上证综合指数和银行的存贷款利率是影响中国工商银行操作风险的主要因素。综合以上3种风险因素,再基于对我国宏观经济形势的了解,找出合理的防范操作风险事件发生的对策,从而降低相应的损失是重中之重。由于本文选取的样本数据较少,另外本文也没有考虑到时间因素对整个模型的作用,进而可能会影响所得的计算结果的精确度。

4 加强操作风险管理的建议

4.1 建立操作风险损失数据库

在前述分析的基础上可以发现,运用收入模型得出的计算结果的可信度与数据的大小和准确程度关系密切。目前,我国国有商业银行面临的操作风险很大一部分是不能对其进行明确的度量,从而对操作风险配置相应的适合的风险资本金。因此,国有商业银行积极建立专业的操作风险损失数据库对于国有商业银行的管理有着十分重要的意义,不仅可以有效汇总操作风险事件以及操作风向造成损失的数据,还可以在一定程度上完善操作风险检测体系。

4.2 完善内部控制体系

商业银行首先应该根据自身业务的发展需要,改进目前正在使用的规章制度,着手建立更完善的规章制度。其次,还要对员工操作的具体流程进行必要的风险分析,使内部控制体制更加具体化。最后,还要提高规章制度的执行力,以保证风险防范体系正常运作,不能仅仅为了银行的经营效益而降低内部控制成本。

4.3 加强技术管理

首先,面对操作系统可能会发生的失灵或者瘫痪应该建立及时有效的应急对策。在这种情况下,银行应该在日常经营过程中随时保持警惕,并做好重要业务数据的备份工作,并且事先做好应急预案,当发生危机情况时能尽快采取相应的对策,以减少其带来的损失,使消费者更加信任银行。另一方面,要加强对系统的巡视工作,做到让规矩长牙,让纪律带点。同时,在全方位大范围使用新系统之前,必须对系统进行整体的检测,及时处理发现的问题和缺陷。在使用系统的过程中,要对系统随时监督,及时弥补产生的漏洞,以防系统带着问题运行,从而产生更大的损失。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2021年0期)2021-08-25

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

河北金融年鉴(2020年0期)2020-01-16

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

证券市场红周刊(2018年40期)2018-05-14

初中生世界·九年级(2017年10期)2017-11-08

中国与非洲(法文版)(2017年12期)2017-01-24

股市动态分析(2015年18期)2015-09-10