2019年我国水稻产业形势分析及2020年展望

2020-04-12 13:24徐春春纪龙陈中督周锡跃方福平

中国稻米 2020年2期

徐春春 纪龙 陈中督 周锡跃 方福平

(中国水稻研究所,杭州310006;*通讯作者)

“十二五”以来,我国水稻生产稳定发展,稻谷总产已经连续9年稳定在2 亿t 以上水平,为确保国家口粮绝对安全作出重要贡献。2019年,我国主要产区水稻生长期间光温水条件匹配较好,稻谷单产再创历史新高;国家继续调减水稻面积,稻谷总产略降。农业农村部继续组织开展绿色高质高效行动,推广优质高产品种,集成绿色高效技术,挖掘科技增产潜力,促进小范围局部高产转变为大面积平衡增产。国内稻米市场平稳偏弱运行,大米进口量继续减少,出口量大幅增加。与此同时,我国水稻产业发展也面临生产和市场稳定难度大、技术粗放化和产业竞争力下降等风险隐患,需要引起高度重视。

1 2019年我国水稻产业发展形势

1.1 面积继续调减,单产再创新高

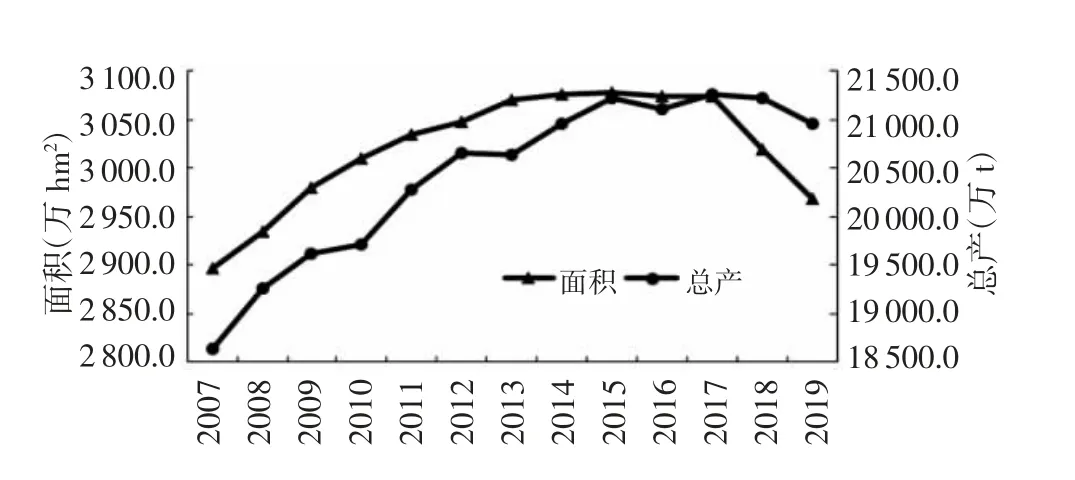

2019年,全国早稻生长期间农业气象条件总体偏差,主产区降水偏多,对早稻扬花授粉、灌浆结实和成熟收晒造成不同程度的不利影响;中晚稻生长期间农业气象条件总体较好,但东北产区出现阶段性阴雨寡照,长江中游产区出现持续高温天气,对单产造成不利影响,但各项防灾减灾措施及时有力,有效减轻了灾害损失。据国家统计局公报[1-2],2019年全国水稻种植面积2 969.4 万hm2,比2018年减少49.5 万hm2,减幅1.6%,其中早稻面积减少34.1 万hm2,中晚稻面积减少15.4 万hm2,主要是南方地区“双季稻改单季稻”增加,东北地区减少了部分井灌稻面积,特别是中央财政安排东北地区大豆生产者补贴资金达170 多亿元,充分调动了农民种植积极性,东北地区“水改旱”增加;耕地轮作休耕制度试点面积扩大到200 万hm2,也一定程度减少了水稻面积[3]。水稻单产7 059.0 kg/hm2,比2018年提高32.4 kg/hm2,再创历史最高水平;总产达20 961.0 万t,比2018年减少251.9 万t,连续9年稳定在2 亿t 以上水平(图1)。

图1 2007—2019年我国水稻面积和总产变化

1.2 市场价格下跌,优普分化明显

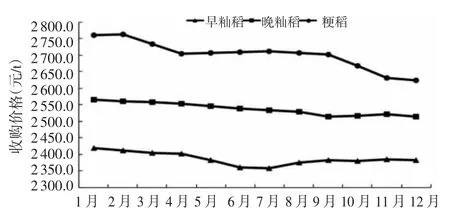

2019年早籼稻、中晚籼稻和粳稻最低收购价格为每50 kg 120 元、126 元和130 元,保持2018年水平不变,对市场提振作用有限,国内稻谷(米)市场继续偏弱运行,市场价格持续下跌,特别是粳稻市场走势明显弱于2018年。据国家发展改革委价格监测中心监测,2019年12月早籼稻、晚籼稻和粳稻收购价格分别为2 382.5 元/t、2 513.9 元/t 和2 624.9 元/t,同比分别下跌3.0%、4.3%和11.9%(图2)。尽管2019年普通稻市场低迷,但各地对优质食味稻品种普遍采取加价收购,如黑龙江对绥粳18 出台了3.12 元/kg 的指导价,广东也提出对美香占2 号加价0.4 元/kg 收购。国家全面下调稻谷竞价销售底价,根据不同年限、不同品种,销售底价分别比2018年下调100~600 元/t,推动成交数量大幅增加。据统计,2019年国家政策性稻谷竞价销售累计成交1 261.1 万t,同比增加405.0 万t,增幅达47.3%[4]。谷价下跌、肥药价格上涨、生产用工成本增加,种稻效益继续下降。据农业农村部水稻专家组调查,2019年农民种稻成本达到17 187.0 元/hm2,比2018年增加316.5 元/hm2,增幅1.9%,其中用工成本增长7.2%,尿素价格增长3.8%。

图2 2019年1—12月我国稻谷市场收购价格变化

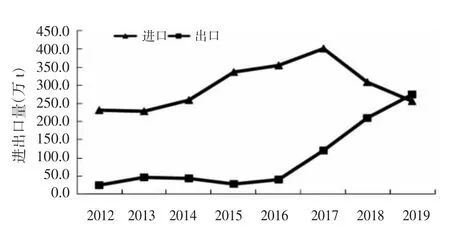

图3 2012—2019年我国大米进出口数量变化

1.3 进口继续减少,出口持续扩大

2012年以来,受国内外大米价差大、大米进口利润丰厚等因素影响,我国大米进口量不断增加,一度成为世界头号大米进口国家。2015年,我国进口大米337.7 万t,首次超过300 万t;2017年达到402.6 万t,首次超过400 万t。此后,随着国内稻米市场价格下跌,国内外大米价差缩小,以及国家严格控制大米进口等因素影响,2018年大米进口量降至307.7 万t,进口快速增加的势头稍有缓解。与此同时,随着国内稻谷“去库存”进程加快,大米出口量快速增加(图3)。据统计,2019年我国进口大米255.0 万t,同比减少53.0 万t,减幅17.2%,进口国家仍以越南、泰国、巴基斯坦、缅甸和柬埔寨等东南亚、南亚国家为主,特别是进口柬埔寨大米数量达到22.2 万t,比2018年增长35%;出口大米274.8 万t,同比增加65.9 万t,增幅31.5%,主要是继续增加出口至科特迪瓦、埃及等非洲国家大米数量,加快消化国内库存。这也是自2011年以来,我国大米出口量首次超过进口量,实现大米净出口格局。

1.4 种业稳步发展,制种结构优化

在国家统一试验、绿色通道试验、联合体试验等并行发展下,近年来水稻品种试验渠道更加多元化,审定品种数量大幅增加,选育品种类型不断丰富,优质水稻选育水平快速提升。2019年,通过国家审定品种达到373 个,比2018年增加105 个;两系杂交稻组合212个,占杂交稻审定品种数量的59.4%,占比继续提高。杂交稻制种产量小幅下降,2019年杂交水稻制种面积9.2 万hm2,比2018年减少2.1 万hm2;单产2 595.0 kg/hm2,比2018年提高30.0 kg/hm2;新产杂交水稻种子2.387 亿kg,比2018年减少18.0%,加上期末有效库存1.6 亿kg,预计2020年可供杂交水稻种子总量约4.0亿kg,仍保持供大于求局面。

1.5 绿色技术研发增强,推广步伐加快

2019年,农业农村部印发《2019年农业农村绿色发展工作要点》,明确提出制定一批绿色、优质、营养方面的行业标准和生产规程,加快集成组装一批标准化高质高效技术模式,增强绿色优质农产品供给[5]。农业农村部发布水稻绿色品种指标体系,引导培育“少打农药、少施化肥、节水抗旱、优质高产”的绿色水稻品种,加快绿色品种更新换代[6]。深入开展化肥使用量零增长行动,保持化肥使用量负增长;开展农药使用量零增长行动,转变病虫防控方式,大力推广化学农药替代、精准高效施药、轮换用药等科学用药技术。农业农村部组织开展绿色高质高效行动,集成“全环节”绿色高质高效技术模式,构建“全过程”社会化服务体系,打造“全链条”生产模式,引领“全县域”农业绿色发展。中国农业科学院在主产区大力开展水稻绿色提质增效技术创新与集成示范,推广绿色优质水稻品种以及全程机械化、基质育秧、侧深施肥、病虫草综合防控等绿色高质高效技术,助推全国水稻绿色高质量发展。

当前,我国水稻生产基本稳定、品质不断提高、产略大于需,但从长期运行看,水稻生产、市场、技术等方面仍存在或积聚了较深的风险隐患,值得关注和警惕。一是生产稳定性难度增大。各级政府重农抓粮意识下降,不少省市县对粮食生产的基础设施建设不重视、对种粮大户生产补贴基本为零,出现放松粮食生产苗头。全国水稻面积连续3年、早稻面积连续7年下降;季节性抛荒与常年撂荒增多;稻田综合种养发展较快,养殖比例大,水稻生产弱化。东北三省和长江中游四省水稻产量占全国60.0%左右,主产区过于集中也增大了遭遇严重自然灾害时的减产风险。直播稻面积继续增加,也一定程度增大了安全生产风险。二是市场不稳定因素增多。湖南粮库一律不收购镉含量超标大米,江西、四川部分农户由于稻谷重金属镉超标出现严重滞销;粮食收购企业推迟启动最低收购价政策、缩短收购时间、提高收购标准,将农民稻谷推向私人收购,加大了压级压价空间;稻米净调出区集中在东北和长江中下游6 省,西南地区大米缺口逐年扩大;城乡居民不储粮,极易放大市场波动。三是产业竞争力下降风险增强。审定品种多,但突破性品种极少,适宜直播、机插等轻简化生产的品种也不多;化肥减施增效和农药减量控害等技术集成不足、标准化不够。杂交稻种子产能过剩、库存压力大,期末余种量连续7年超过1.0 亿kg;国内种子生产成本高,杂交稻种业走出去困难。国内市场“稻强米弱”突出,加工能力过剩,大米价格低迷、企业亏本经营。国际市场大米仍具价格优势,大米进口冲动仍然强烈。

2 2020年水稻产业发展展望

2.1 种植面积稳中略减

受种稻效益差、适龄务农劳动力偏紧等因素及新冠肺炎疫情影响,2020年水稻面积惯性下降的可能性较大,特别是早稻种植面积。但同时,政策性利好之风频吹,有利于水稻面积稳定。2019年12月20—21日召开的中央农村工作会议强调,要下大力气抓好粮食生产,稳住粮食播种面积,稳定粮食产量,提出确保谷物面积稳定在0.95 亿hm2以上[7-8];2月5日,2020年“中央一号文件”发布,强调2020年粮食播种面积和产量要保持基本稳定;2月10日,农业农村部印发《2020年种植业工作要点》,明确提出口粮面积稳定在0.53 亿hm2以上[9]。国务院也释放了强烈信号,2020年2月18日,国务院常务会议明确提出要鼓励有条件地区恢复双季稻[10]。

2.2 单产水平保持稳定

2019年全国水稻单产达到7 059.0 kg/hm2,首次突破7 050.0 kg/hm2水平,主要得益于一批优质高产水稻品种和绿色高质高效技术的推广应用,同时也与主产区水稻生长期间有利的气象条件密切相关。近年来,国家持续加强高标准农田建设及防灾减灾工作,农业农村部已明确提出2020年将完成533.0 万hm2高标准农田和133.0 万hm2高效节水灌溉建设任务,继续为粮食生产保驾护航。但同时,南方地区稻田综合种养、直播等轻简化种植仍将保持较快上升势头,种植效益下降后水稻生产粗放经营现象增多,优质稻尤其是中高档优质稻品种推广面积有望逐步扩大,优质常规稻也将持续挤压杂交水稻种植面积,这些因素对单产来说是不利的。因此,预计在没有重大自然灾害和病虫害爆发的情况下,2020年我国水稻单产将继续稳定在7 000.0 kg/hm2左右。

2.3 大米市场有望走出低谷

2月28日,国家发展和改革委员会发布2020年稻谷最低收购价通知,明确继续在主产区实行最低收购价政策,早籼稻、中晚籼稻和粳稻最低收购价分别为每50 kg 121 元、127 元和130 元,其中早籼稻、中晚籼稻最低收购价格分别比2019年每50 kg 提高1 元,粳稻保持不变;限定最低收购价稻谷总量为5 000 万t(籼稻2 000 万t、粳稻3 000 万t)。这为2020年谷价市场预期吃了定心丸。非洲蝗虫在继续危害乌干达、南苏丹、坦桑尼亚等非洲国家的同时,一路向北进入巴基斯坦和印度西北地区。作为世界大米主要出口国,一旦危害加重影响当地大米供给,势必引发国际大米市场价格上涨。但是,国内水稻连年丰产,稻谷库存较高、出口数量有限,稻米市场供需仍将保持宽松格局;除越南、泰国等传统进口来源国外,柬埔寨、缅甸、日本、美国纷纷希望扩大对华大米出口,我国大米进口仍将保持在较高水平。总体上看,稻谷(米)市场走好、走出低谷的可能性较大。

2.4 品种结构优化升级

大米消费市场进一步细分,层次和结构更加鲜明。各地继续大力发展紧缺、绿色优质水稻生产,水稻生产品质提升、结构优化。尽管近两年稻米市场走势整体低迷,但江西、湖南、广西等优质稻品种市场价格不降反升,出现供不应求局面,优质稻和普通稻市场价格分化将成为常态,有效引导农民种植适销对路品种。2020年农业农村部将举办全国性优质稻米品质品鉴宣传推介活动[9],预计各地将继续发展优质稻米,提升产品品质,提高种植效益,特别是食味佳、外观好的中高档优质稻米比重继续提高;加工专用、功能专用水稻等供给增加,逐步形成适应市场需求的水稻品种和品质结构。

2.5 绿色技术加快推广

2020年农业农村部继续实施农业绿色发展行动,建设好农业绿色发展先行区,深入开展农药化肥减量行动,推进秸秆综合利用和农膜污染治理;加快推进耕地质量提升,实施东北黑土地保护性耕作行动计划等。因此,预计2020年水稻绿色发展技术体系将更加完善,优质高效多抗水稻新品种、环保高效肥料、生物农药、智能农机装备等绿色投入品继续增加,化肥减施增效、农药减量控害、土壤修复、秸秆还田等绿色技术面积进一步扩大,稻田综合种养等绿色高效模式将继续得到发展。

猜你喜欢

小学生学习指导(高年级)(2022年5期)2022-06-02

军事文摘(2021年22期)2021-11-26

科教新报(2021年39期)2021-11-04

今日农业(2021年14期)2021-10-14

今日农业(2020年15期)2020-12-15

文苑(2020年6期)2020-06-22

文苑(2019年22期)2019-12-07

小天使·一年级语数英综合(2018年4期)2018-06-22

考试周刊(2016年93期)2016-12-12

考试周刊(2016年65期)2016-09-22