基于余弦相似度(CS)和最小生成树(MST)的基金市场复杂网络研究

2020-04-09 08:20闫新国谢赤朱玉国杨敏佳

财经理论与实践 2020年2期

关键词:复杂网络

闫新国 谢赤 朱玉国 杨敏佳

摘 要:以中国基金市场中123家基金公司持有的投资组合为样本,综合运用余弦相似度(CS)和最小生成树(MST)方法,考量基金市场复杂网络。结果显示:各家基金公司持有股票组合的相似程度比持有债券组合的相似程度更高,表明他们持有的债券组合较之股票组合更加多元化,基金公司持有的股票相对集中于市值大、成长性高的公司。同时,全部资产投资组合、股票投资组合和债券投资组合等三类基金MST网络的节点度均服从幂律分布,表明大多数基金公司以少数强影响力基金公司为中心聚集起来,彼此之间具有较强的业务关联。此种网络结构特征可能导致市场风险向基金聚集团体集中,其抵御系统性风险的能力偏弱,也不利于满足投资者的理财多元化需求。

关键词: 基金市场;复杂网络;最小生成树;余弦相似度

中图分类号:F832.5;O231.5 文献标识码: A文章编号:1003-7217(2020)02-0055-07

一、引 言

随着中国金融市场的不断发展,基金业务规模快速扩张,基金市场目前已经成为金融市场的重要组成部分,基金公司在市场中投资主体的地位逐步凸显。截至2018年底,基金市场存续的各类基金达到5382只,总规模突破13万亿元。

随着基金业务的扩张,越来越多的基金公司通过资产相互持有,或者共同持有等方式更加紧密地联系在一起。同时,基金本身又作为通道业务和投资渠道被其它机构和个体投资者共同持有。于是,金融市场的各个主体环环相连,构成一个复杂的金融市场网络。美国次贷危机以后,业界与学界提出:金融市场不仅“太大而不能倒”(too big to fail),而且“联系太紧密而不能倒”(too interconnected to fail)[1, 2]。由于体量巨大,那些“太大而不能倒”的银行、保险、证券等金融机构在市场中发挥着关键作用,成为不能“垮掉”的重要主体。不仅如此,一些具有复杂资金往来和大量业务关联的金融机构在市场网络中扮演着“关键节点”(或称“系统性重要机构”)的角色。当单个此类机构出现风险事件或受到负面冲击时,极有可能将危机在整个市场中扩散,引爆更大范围的市场动荡。

日趋复杂的金融市场关联结构,给金融监管当局防范系统性风险、维护稳健运行,提出了更严峻的挑战,也给市场各类主体的风险管理能力提出了更高的要求。囿于传统金融工程方法在解决金融系统复杂关联性问题上的不足,近年来,越来越多的学者开始利用复杂网络方法来探讨金融市场复杂性及风险防控问题[3]。

二、文献综述与研究思路

金融市场复杂网络中的节点对应金融系统中的参与主体,而节点之间的连边则代表主体之间的相互作用与联系[4,5]。常用的复杂网络构建算法包括最小生成树法(Minimum Spanning Tree, MST)、平面最大限度滤波图法(Planar Maximally Filtered Graph, PMFG)、阈值法(Threshold Method, TM)、向量自回归法(Vector Autoregression, VAR)等。1999年,Mantegna提出采用最小生成樹(MST)法构建金融市场复杂网络,并寻找最优的投资组合策略[6]。随后MST方法被广泛应用于金融市场的网络结构、拓扑性质、风险管理等方面的研究。例如,Ortega和Matesanz发现,国际外汇市场

MST网络具有明显的地域相似性,可依此对国际外汇网络进行划分[7]。Naylor、Rose和Moyle等使用美元和新西兰币作为基准货币构建外汇市场MST网络,证实亚洲国家的货币在东南亚金融危机爆发后呈现出强有力的聚集特征[8]。同时,Bonanno、Vandewalle和Mantegna等运用全球51个证券市场数据开展研究发现,全球证券市场存在基于地理位置的团簇聚集现象[9]。Zhuang、Hu和Ye运用沪深300指数成分股数据构建中国股票市场MST网络,并对金融市场复杂网络结构的物理相关和市场中交易股票的经济学分类进行了解释[10]。Brida、Matesanz和Seijas研究表明,金融危机时期的欧元区证券市场网络变得更加紧密[11]。

金融市场复杂网络中个体(机构)之间的关联一般可以通过资产价格时间序列之间的相关性,或者金融机构之间实际发生的业务关联来加以量化。Pearson相关系数(Pearson Correlation Coefficient, PCC)是最常用的计算资产价格之间相关系数的方法,将PCC转化为欧氏距离后通过相关算法就可以得到金融市场的复杂网络。Gan和Djauhari为克服PCC只能使用收盘价格的缺陷,提出用向量相关系数替代PCC构建金融市场MST网络[12]。Lyócsa、Vyrost和Baumhl提出运用动态条件相关(Dynamic Conditional Correlations, DCC)方法构建金融市场MST网络,发现DCC方法可以更好地反映金融市场的动态变化[13]。为构建有向、加权金融市场网络,更加科学地描述金融市场中波动传递的方向和程度,一些学者采用Granger因果检验方法[14-16]。Tu通过阈值法(TM)和平面最大限度滤波图法(PMFG)法对Granger因果检验的p值进行过滤,得到有向、加权、非对称的金融市场因果网络,并对该网络的度中心性、聚集系数、K-核等特征进行分析[17]。Song等建立韩国金融系统时变因果网络,通过研究发现因果网络中的关联受到金融事件的影响,网络具有无标度特征,其出度服从幂律分布特征[18]。

运用机构之间的业务关联构建金融市场复杂网络的相关研究主要集中在商业银行领域。Boss等提出,将银行同业拆借市场看作一个复杂网络,每个节点代表一家银行,每一条连边代表银行之间的借贷关系,发现银行同业拆借市场网络的节点度服从幂律分布[19]。Boss、Summer和Thurner进而探讨拆借市场网络的特征对金融风险传染的影响,证实银行的介数(Betweenness)与风险传染能力存在正相关关系[20]。Kanno提出运用修正的SIR(Susceptible Infected Removable)模型来考察系统性风险[21]。Bluhm和Krahnen以银行的资产负债表为基础建立网络,并结合SVaR(System-wide Value at Risk)模型对银行的系统性风险暴露进行分析,提出金融风险管理的建议[22]。欧阳红兵、刘晓东通过复杂网络方法构建和分析金融市场网络,认为MST方法可以直观而全面地发现和识别系统性风险的传导机理,从而为宏观审慎监管提供直观有效的手段[23]。

近年来,以复杂网络方法为工具,在金融市场系统性研究与风险管理方面涌现出大量成果。但是,现有文献在选择实证对象时多以市场为划分标准,主要集中在外汇市场、货币市场、证券市场等。对于基金公司在金融市场中作用涉及较少,其中一个重要的限制因素就是国内大多数基金公司没有上市,无法将其纳入复杂网络中,不能充分发挥复杂网络方法在分析金融市场复杂性方面的优势。同时,运用基金公司股票价格时间序列计算他们之间的相关性并不能真实反映其业务关联,难以刻画金融风险的真实传播路径。为克服以上两点不足,最大限度地保留基金市场复杂系统的完整性,并且准确描述基金公司之间的真实关联,提出以基金公司持有资产的组合为样本,运用基金公司之间投资组合的余弦相似度(Cosine Similarity, CS)来计算基金公司之间的相关性,从机构资产持仓角度探讨中国基金公司之间的复杂关系。余弦相似度是一种较为简便的聚类算法,多用于文本空间索引、语义相似度计算等方面,如运用以余弦相似度为基础的聚类算法对文本信息空间进行检索[24]。余弦相似度也越来越多地被应用于金融研究领域中,如基于余弦相似度改进的时间相似性度量方法预测股票价格趋势等[25,26]。构建金融市场复杂网络的方法中,MST方法应用最为广泛。常用算法包括Kruskal算法和Prim算法,基本思想是从包含N(N-1)/2条连边的网络中滤出N-1条连边(N为网络中节点的数量),得到一个总距离最小的网络。MST方法能够有效地过滤网络中的噪声,保留网络中最有效的信息。因此,本文采用MST方法构建基金公司复杂网络。

三、研究方法与数据处理

(一)余弦相似度

两个n维样本点X(x11, x12, …, x1n)和Y(y21, y22, …, y2n)的夹角余弦定义为:

cos (θ)=∑ni=1(xi×yi)∑ni=1(x)2×∑ni=1(y)2 (1)

夹角余弦的取值范围为[-1, 1]。当两个向量的方向重合时夹角余弦取最大值1,当两个向量的方向完全相反时夹角余弦取最小值-1。夹角余弦值越大,表示两个向量的相似度越高;夹角余弦值越小,表示两个向量的相似度越低。在本文的实证研究中,X和Y表示不同的基金公司,(x11, x12, …, x1n)和(y21, y22, …, y2n)分别表示X和Y所投资的资产种类及其在基金中所占的权重。当两个投资组合完全相反时,即在存在卖空机制的条件下,X和Y持有相同组合及权重,其中一个买入,一个卖空,此种情况下X和Y的相似度为-1;当X与Y的投资组合完全不相同时,X与Y的相似度为0;当X与Y的投资组合及权重完全相同时,X与Y的相似度为1。

(二)最小生成树(MST)

在图论中,连通且无回路的无向的图称为树。最小生成树就是图的连边权重总和最小的树。通过MST方法构建金融市场网络需要完成以下步骤:

(1) 计算节点之间的相关系数ρij,并得到一个N×N(N表示节点个数)的相关系数矩阵C。

(2) 计算节点之间的距离:

dij=2(1-ρij) (2)

便可得到相应的距离矩阵D。

(3) 通过相应的算法,获得金融市场的MST。本文构建的所有MST均由Kruskal算法生成。

(三)幂律分布

網络节点的度分布表示从网络中随机抽取到度为k的节点的概率P(k)。幂律分布可以用以下公式表示:

P(k)∝k-α (3)

幂指数在2<α<3的取值范围内时,绝大多数的节点的度都很低,只有少部分节点的度很高。仅在很少的情况下才会出现所有的k都遵守幂律分布,通常只有在k大于一些最小的kmin的时候才会遵守幂律分布。在一些特定条件下,使用幂律分布的累积分布形式对数据进行统计会更加有效。该累积分布可以表示为:

P(K≥k)=kkmin -α+1,k≥kmin (4)

其中,P(K≥k)是节点的度大于k的概率,α是幂律分布的幂指数。通过K-S统计法可以计算出样本服从幂律分布的可能性p值。p值接近1,说明样本服从幂律分布的可能性很大;相反,p值接近0,说明样本服从幂律分布的可能性很低。

(四)数据来源及处理

基金公司及其管理的基金根据监管要求,会定期公布季报和年报。相对季报,年报披露数据更加全面。因此,为最大限度地构建完整的基金市场复杂网络,本文选取中国基金公司2018年报数据中资产组合持有的全部股票和债券品种数据作为样本。截至2018年,基金市场共有142家基金公司,由于部分公司是当年新增的,或还没有开展基金管理工作,暂无数据可以提供,因此剔除这部分样本,最终保留123家基金公司。全部数据均来源于Wind数据库。

四、实证研究

(一)余弦相似度计算

由于中国的公募基金一般不使用做空方式获得投资收益,因此本文研究样本包含的123家基金公司间的余弦相似度均不小于0,统计结果如表1。

从表1的结果可以观察到,基金公司持有资产组合的余弦相似度分布不服从正态分布。其中,股票投资组合的余弦相似度平均值为0.2185,最大值为0.8953;持有债券投资组合的平均余弦相似度为0.0632,最大值为0.5617;全部投资组合的平均余弦相似度为0.0912,最大值为0.6772。通过对比可以发现,基金公司对于股票的投资相似度较高,投资风格更加相近。对于债券的投资,不同基金公司之间的相似度相对较低,投资差异性更大。基金公司全部投资组合的相似度统计结果与债券组合的统计结果更相近,表明债券投资在基金的资产配置中较股票的作用更大。

从余弦相似度的分布也可以看出(如图1所示),基金公司之间持有所有资产的余弦相似度与持有债券的相似度更相似,这两种情况下的余弦相似度值主要分布在0~0.3区间内。持有股票投资组合的余弦相似度在0.24附近出现分布的最大值。股票组合和债券组合的余弦相似度分布存在明显的差异,股票组合余弦相似度较多分布在0.1~0.4之间,债券组合的余弦相似度总体相对较低,并随着相似度的增加分布逐渐递减。这主要是由于相对于股票而言,债券的投资风险较低,获利方式以到期利息为主,基金公司有足够的投资选择空间来实现预期收益,同时债券的流通范围较小,持有机构数量没有股票多,因此基金公司对于债券的投资相对分散化。股票价格差是股票投资主要的获利方式,基金公司持股一般集中在市值规模大、营收能力强、成长性好的公司,从而造成在股票市场的投资相对集中的现象。

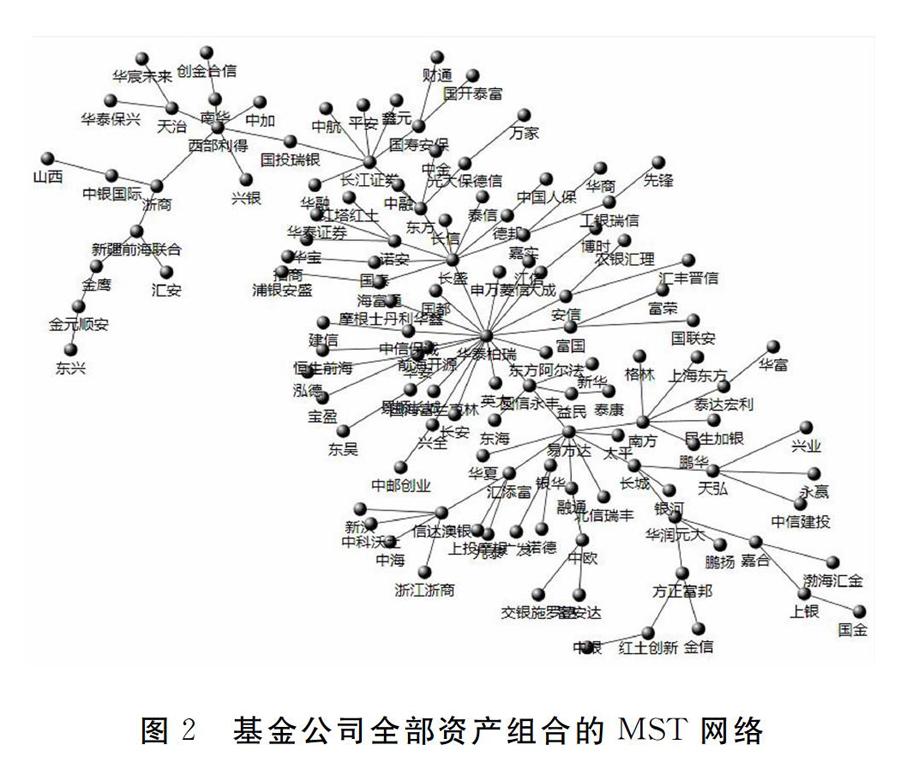

(二)基金MST网络的构建与结构分析

图2、图3和图4分别为基金公司间全部投资组合、股票组合和债券组合的最小生成树(MST)网络。每个MST网络中包含123个节点和122条连边,节点代表基金公司,连边代表基金公司间投资组合的余弦相似度。可以看出,位于网络中心的少数基金公司具有非常大的节点度(节点度表示与某一个基金公司相联接的其它基金公司的数量),而大量的处在网络边缘的基金公司只拥有较小的节点度。

如表2所示,全部组合、股票组合、债券组合的基金MST网络的中心节点各不相同。代表全部资产组合的基金MST网络中,华泰博瑞(k=18)具有最大的节点度,随后两位依次为易方达(k=9)和长盛基金(k=9)。代表股票组合的基金MST网络中,平安基金(k=27)、华夏基金(k=8)、华润元大(k=7)、南方基金(k=7)是最具影响力的4家公司。在基金债券组合的MST网络中,长盛基金(k=12)、泰信基金(k=7)和诺安基金(k=6)是最重要的三家公司。

从以上统计结果可以发现,基金公司投资风格相似度具有较强的聚集特征,即数量众多的基金公司聚集在少量的中心节点基金公司的周围,只有少数中心节点基金的节点度较大。以“重要性机构或公司”为中心聚集在一起的基金公司之间投资组合具有较高的余弦相似度,这些公司推出的基金或者理财计划的底层资产配置相似程度较高,具有较强的相互替代性。对于基金市场而言,过度相似的资产配置会集中市场风险,一旦出现风险事件,就会造成大范围的风险溢出。对于投资者而言,持有投资风格过于相近的基金很难达到分散风险的目的,将加大理财难度。

(三)基金公司MST网络节点度分布

为考察基金MST网络的节点度分布情况,本文按照公式(4)进行计算,结果如图5、图6和图7所示。全部组合、股票组合和债券组合的基金MST网络的K-S统计的p值分别为0.88、0.92和0.10,说明全部接受MST网络的节点度服从幂律分布的假设,幂指数分别为3.03、2.87和2.84。以上结果表明,基金MST网络中节点度分布是十分不均勻的,少数公司节点度非常大,对市场具有强大的影响力;而绝大多数公司的节点度相当小,只有少量的邻接节点。对比3个MST网络的幂指数可以发现,债券组合MST网络的幂指数小于股票组合MST网络的幂指数。这是由于基金公司对股票的投资相对集中,导致他们之间的股票组合余弦相似度相对较高。基金公司全部资产组合的MST网络幂指数最大,是由于该网络包含的统计信息最为丰富,充分挖掘了投资组合之间的相关性信息。

基金公司節点度服从幂率分布,表明大量基金公司的投资组合之间的相似度较高,他们的投资风格具有强烈的“同质化”特征。一方面是由于中国基金市场相对还不够成熟,基金公司业务开展相对较晚,业务覆盖范围相对较窄。他们更加关注热门行业与热门板块,对那些具有长期增长潜力的企业挖掘不足,还没有形成足够差异化的产品体系。另一方面,虽然中国经济改革开放40年培育了大批的优秀企业,但是相对于庞大的资本市场供给侧,基金公司可选择投资范围仍然有限。由于资本逐利,风险小、收益高的投资项目受到各方资金的追捧,从而增加了各家基金公司之间的业务相关性。

五、结 论

本文将中国基金市场看作一个复杂系统,从复杂网络的视角研究了中国基金公司之间的关联。首先运用MST方法对其进行建模,从而得到了基金公司复杂网络,然后进一步讨论了基金复杂网络的结构特征。实证结果表明:一方面基金公司持有股票与持有债券的相似程度分布具有一定的差别。持有债券较股票更加多元化,相似度主要分布在0~0.3区间内,并且随着相似度的增大,分布概率逐渐递减。对股票的投资相对集中,相似度主要分布在0.1~0.4之间,且在0.24附近出现最大值。另一方面代表全部资产组合、股票组合和债券组合的MST网络节点度分布是非常不均匀的,网络节点服从幂率分布。表明大量基金公司以影响力最强的基金公司为中心,聚集形成中心团体。普通基金公司缺乏足够影响力,只能围绕在中心公司的周围或者分布在网络的边缘。基金公司过度相似的资产配置会集中市场风险,难以抵御风险的传染,同时也不利于市场多元化,不能满足不同投资者的需求。

基金公司关联的幂率关系导致市场风险主要集中在重要公司之间,一旦这些机构发生风险事件,对整个市场将产生较大的影响。对于金融监管而言,可以通过运用本文提供的量化方法,重点监测市场中的重要基金公司,适时对其业务进行指导,减小他们对市场的影响,预防、化解潜在的风险。对于市场的参与主体,如银行资管、券商、保险等基金类金融产品的重要机构买方,在产品准入过程中不仅要严格限制单一基金公司及其产品的最大投资比例,也应该考虑不同基金公司之间的业务相关性。对于有较大相关性的基金公司和基金,应该严格设置共同投资上限,保证整体风险不超出监管要求。

参考文献:

[1] Demirgü-Kunt A, Huizinga H. Are banks too big to fail or too big to save? International evidence from equity prices and CDS spreads[J]. Journal of Banking & Finance, 2013, 37(3): 875-894.

[2] 曾宪岩. 关于建立我国商业银行退出制度的思考——兼谈大型商业银行“大而不能倒”问题[J]. 银行家, 2012, (12): 56-58.

[3] 周炜星. 金融市场的宏观建模和微观建模——从金融海啸与市场风险谈起[J]. 物理, 2010, 39(1): 22-27.

[4] 庄新田, 张鼎, 苑莹,等. 中国股市复杂网络中的分形特征[J]. 系统工程理论与实践, 2015, 35(2): 273-282.

[5] 周艳波, 蔡世民, 周佩玲. 金融市场的无标度特征研究[J]. 中国科学技术大学学报, 2009, 39(8): 880-884.

[6] Mantegna R N. Hierarchical structure in financial markets[J]. The European Physical Journal B, 1999, 11(1): 193-197.

[7] Ortega G J, Matesanz D. Cross-country hierarchical structure and currency crises[J]. International Journal of Modern Physics C, 2005, 17(3): 333-341.

[8] Naylor M J, Rose L C, Moyle B J. Topology of foreign exchange markets using hierarchical structure methods[J]. Physica A: Statistical Mechanics & Its Applications, 2007, 382(1): 199-208.

[9] Bonanno G, Vandewalle N, Mantegna R N. Taxonomy of stock market indices[J]. Quantitative Finance, 2000, 62(6): R7615-R7618.

[10]Zhuang R, Hu B, Ye Z. Minimal spanning tree for Shanghai-Shenzhen 300 Stock Index[C]. 2008 IEEE Congress on Evolutionary Computation (IEEE World Congress on Computational Intelligence). IEEE, Hong Kong, China. DBLP, 2008: 1417-1424.

[11]Brida J G, Matesanz D, Seijas M N. Network analysis of returns and volume trading in stock markets: The Euro stock case[J]. Physica A: Statistical Mechanics & Its Applications, 2016, 444: 751-764.

[12]Gan S L, Djauhari M A. New York Stock Exchange performance: evidence from the forest of multidimensional minimum spanning trees[J]. Journal of Statistical Mechanics Theory & Experiment, 2015, 2015(12): P12005.

[13]Lyócsa , Vyrost T, Baumhl E. Stock market networks: the dynamic conditional correlation approach[J]. Physica A: Statistical Mechanics & Its Applications, 2012, 391(16): 4147-4158.

[14]Basu S, Shojaie A, Michailidis G. Network granger causality with inherent grouping structure[J]. Journal of Machine Learning Research, 2015, 16(1): 417-453.

[15]Menezes L M D, Houllier M A. Reassessing the integration of European electricity markets: A fractional cointegration analysis[J]. Energy Economics, 2014, 53: 132-150.

[16]Yao C Z, Lin J N, Lin Q W,et al. A study of causality structure and dynamics in industrial electricity consumption based on Granger network[J]. Physica A: Statistical Mechanics & Its Applications, 2016, 462: 297-320.

[17]Tu C. Cointegration-based financial networks study in Chinese stock market[J]. Physica A: Statistical Mechanics & Its Applications, 2014, 402(402): 245-254.

[18]Song J W, Ko B,Cho P, et al. Time-varying causal network of the Korean financial system based on firm-specific risk premiums[J]. Physica A: Statistical Mechanics & Its Applications, 2016, 458: 287-302.

[19]Boss M, Elsinger H, Summer M,et al. Network topology of the interbank market[J]. Quantitative Finance, 2004, 4(6): 677-684.

[20]Boss M, Summer M, et al. Contagion flow through banking networks[C]. International Conference on Computational Science. Berlin/Heidelberg: Springer, 2004: 1070-1077.

[21]Kanno M. The network structure and systemic risk in the Japanese interbank market[J]. Japan & the World Economy, 2015, 36(7): 102-112.

[22]Bluhm M, Krahnen J P. Systemic risk in an interconnected banking system with endogenous asset markets[J]. Journal of Financial Stability, 2014, 13(1): 75-94.

[23]歐阳红兵, 刘晓东. 中国金融机构的系统重要性及系统性风险传染机制分析——基于复杂网络的视角[J]. 中国管理科学, 2015, 23(10): 30-37.

[24]张振亚, 王进, 程红梅, 王煦法. 基于余弦相似度的文本空间索引方法研究[J]. 计算机科学, 2005, 32(9): 160-163.

[25]刘亦文,李毅,万闯.沪深股市风险度量中半参数ES模型的实证检验[J].财经理论与实践,2019,40(2):48-53.

[26]孙建乐. 基于时间序列相似性的股价趋势预测研究[D]. 重庆: 重庆交通大学, 2014.

(责任编辑:钟 瑶)

The Study of Fund Market Complex Network Based on

Cosine Similarity and MST Method

YAN Xinguo1,2, XIE Chi1, ZHU Yuguo2, YANG Minjia2

(1. Business School,Hunan University,Changsha 410082, China;

2.Bank of Changsha,Changsha 410023,China)

Abstract:In this paper, we construct the complex network of fund companies by using cosine similarity and minimum spanning tree (MST). We choose the portfolio data of 123 fund companies as dataset. Through the empirical analysis we find that the portfolio of stocks is more similarity than portfolios of bonds held by fund companies, which implies that fund companies have a diversified portfolio of bonds and the portfolios are less similar to each other. The fund companies hold the stocks of the companies which have large market value and good potential for growth. The nodes' degree of MSTs of all asset portfolios, stock portfolios, and bond portfolios obey power law distribution, which implies that a few fund companies with strong influence are centralized by a large number of fund companies forming a central group. Such network structure may contribute market risks and reduce the ability of financial markets to resist systemic risk, which is not conducive to meeting diversified financial needs of investors.

Key words:fund market; complex network; minimum spanning tree; cosine similarity

猜你喜欢

计算机应用(2016年12期)2017-01-13

无线互联科技(2016年13期)2017-01-10

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

电脑知识与技术(2016年18期)2016-11-02

科技视界(2016年20期)2016-09-29

电脑知识与技术(2016年16期)2016-07-22

电脑知识与技术(2016年11期)2016-06-17

中国市场(2016年13期)2016-04-28

计算技术与自动化(2015年4期)2016-03-25

软科学(2015年10期)2015-10-28