中国对东盟出口贸易动态波动影响因素研究

——基于产能合作重点行业数据

2020-04-09 02:36:46申韬曹梦真

广西社会科学 2020年1期

申韬,曹梦真

(广西大学 a.商学院;b.国际学院,广西 南宁 530004)

产能过剩是当前中国经济可持续发展所面临的重大挑战之一,化解产能过剩矛盾是我国产业结构调整的重中之重。“一带一路”倡议的实施为我国开展国际产能合作搭建桥梁,东盟国家地处“一带一路”陆海交汇区,是推进“一带一路”建设的优先方向和战略重心,也是开展国际产能合作的热点地区。根据商务部及海关总署发布的数据,2011—2018年,东盟已连续8年成为中国第三大贸易伙伴①参见http://fec.mofcom.gov.cn/article/gbdqzn/index.shtml。。2019年,我国与东盟双边贸易额达4.43万亿元,占与“一带一路”沿线国家贸易总额的47.8%,东盟一举超越美国成为中国第二大贸易伙伴②《海关总署:2019年东盟成为中国第二大贸易伙伴》,参见https://baijiahao.baidu.com/s?id=1655672 873442209018&wfr=spider&for=pc;《31.54万亿元:中国外贸延续稳中提质态势》,参见http://www.gov.cn/shuju/2020-01/15/content_5469152.htm。。同时,中国制造业产能丰富,特别是钢铁、机电、水泥、玻璃等制造业拥有大量优质的过剩产能,除新加坡实现工业化外,东盟国家仍处于工业化初期,经济发展受制于落后的基础设施建设,生产能力的差异使双方存在以“互补合作”为主导的产能合作需求和空间。中国与东盟各国开展产能合作,不仅能有效化解我国优质过剩产能、促进产业结构转型升级,还能加快东盟基建进程、支持东盟工业发展,使得双方在合作中实现互利共赢,同时为世界经济发展提供新动能。

联合国商品贸易统计数据库(UN Comtrade)分类数据显示2006—2018年我国钢铁、机电、煤炭、水泥、玻璃和电解铝六大行业对东盟国家出口贸易总体呈上升趋势,由29.47亿美元上升至1145.96亿美元。但“一带一路”倡议和国际产能合作战略陆续提出后,我国产能合作重点行业对东盟出口增长率出现较大波动,2016年同比增速甚至降为负值(-5.08%)①根据联合国商品贸易统计数据库(UN Comtrade)分类数据计算得出,参见https://comtrade.un.org/data/。,反映出我国与东盟的产能合作过程中仍然存在诸多问题亟待解决。

恒定市场份额模型(Constant Market Share Model,CMS模型)一定程度上能够同时将需求侧和供给侧纳入模型,与贸易引力模型优势互补。部分文献曾尝试使用CMS模型和贸易引力模型共同分析贸易增长的影响因素,但鲜有文献从中国—东盟产能合作角度展开实证分析。鉴于此,本文基于2006—2018年UN Comtrade贸易数据,采用CMS模型与贸易引力模型,综合分析中国—东盟产能合作六大重点行业出口贸易波动的影响因素,以期对中国—东盟产能合作的进一步开展提出针对性建议。

一、关于CMS模型与贸易波动

CMS模型最早由Tyszynski[1]在1951年提出,后经Richardson、Jepma和Milana等改进,成为国际贸易领域最重要的实证分析工具之一。CMS模型基于一个恒等式,将出口贸易的波动分解为三部分(规模效应、竞争力效应和二阶效应)。与其他实证分析模型相比,CMS模型是一个更加宏观的分析框架,一定程度上可同时将需求侧和供给侧纳入分析框架,是其优于其他数量分析方法的一个重要方面。

当前对CMS模型的应用主要集中在出口贸易波动影响因素和外贸竞争力研究上。如,李萍运用CMS模型测算中国对金砖国家出口贸易额动态波动的影响因素,发现结构效应(规模效应)对总效应贡献率最大,是中国对金砖国家出口贸易增长的主导因素[2];Wang等运用CMS模型探究影响中国新能源产业出口贸易波动的因素,研究发现中国新能源产业的国际市场进口需求主导该行业出口贸易的波动,且新能源细分行业的出口贸易波动的影响因素也有所不同[3];Fligenspan等在CMS框架下分析劳动密集型部门的贸易出口,并对不同国家的出口进行比较[4];Gilbert等使用CMS模型分析自欧盟第五次扩大以来中欧和东欧经济体出口竞争力的变化,发现中欧和东欧转型经济体的世界出口竞争力普遍提高,但该区域总体出口竞争力的变化主要是由欧盟内部市场份额的扩大推动的,仅小部分贸易份额的变化源于欧盟的扩大[5]。

近些年来一些文献尝试将CMS模型与其他模型组合使用[6-7]。但综合利用CMS模型和贸易引力模型对中国—东盟产能合作影响因素进行实证分析的文章十分鲜见。本文选取中国—东盟产能合作密切、贸易互补性较强的钢铁、机电、煤炭、水泥、玻璃、电解铝六大行业,通过CMS模型与贸易引力模型综合分析中国—东盟产能合作影响因素,以期对我国与东盟产能合作深入开展提出相关政策建议。

二、模型方法

(一)基于CMS模型的出口波动分解

1.CMS模型的基本形式与理论基础

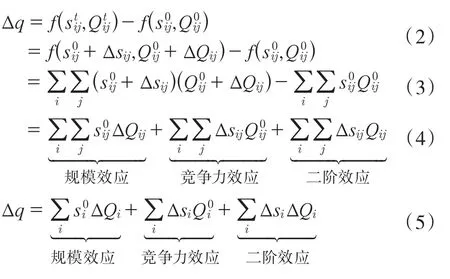

CMS模型的基本假设为:如果一国在世界市场上的份额不随时间变化,则出口贸易的竞争力保持不变[8]。CMS模型将影响一国出口增长的因素分解为规模效应、竞争力效应和二阶效应。本文旨在分析双方产能合作密切的六个重点行业上中国对东盟出口波动的影响因素,参考李萍[9]和Wang等[10]的做法,构建CMS模型如下:

式(4)中:q表示中国钢铁、机电等六大行业对东盟的出口总额,qij表示中国i类商品对某一东盟成员国j的出口额,Qij表示j国对i类商品的进口总额,sij表示中国i类商品的出口额在j国i类商品进口总额中所占的份额,上标0和t分别表示期初与期末。

将q转化为sij和Qij的函数,进行全微分可得:

规模效应是假定中国在东盟国家市场份额恒定的情况下,东盟国家各类产品进口规模的变化所引致的中国对其出口额的变化。竞争力效应是假定东盟国家进口规模恒定的情况下,由于中国在东盟国家市场份额的变动导致的中国出口额的变动。二阶效应是由东盟国家市场需求变动和中国出口竞争力变动的交互作用导致的中国对东盟出口额的变化,反映中国出口商品对东盟国家需求的适应程度。

CMS模型的第二层次分解如式(6)和式(7)所示。一般增长效应表示由于东盟国家对世界市场进口需求增加而导致的中国对其出口贸易额的变化,产品效应表示东盟国家进口产品结构变化所导致的中国出口额的变化。整体竞争力效应是指中国出口产品在东盟国家总体市场份额变化引起的出口额的变动,具体竞争力效应是指中国特定出口产品市场份额变动引起的出口额的变动。纯二阶效应表示中国出口结构与世界进口规模的交互变化所导致的中国出口额的变化,动态二阶效应表示中国出口结构与东盟国家进口结构交互变化所导致的中国出口额的变化。

在具体测算过程中,部分研究忽略市场效应,将所研究国家视为一个整体,将式(4)和式(6)分别简化为式(5)和式(7)。此种简化暗含一个潜在假设——所有出口产品具有相同的地理分布,即中国对不同国家出口的各类产品变动方向和幅度一致。现实情况并非如此,考虑贸易产品地理分布的式(4)更加合理。由此,分别采用式(4)和式(5)进行第一层次测算,并对两种方式测算的结果进行对比。

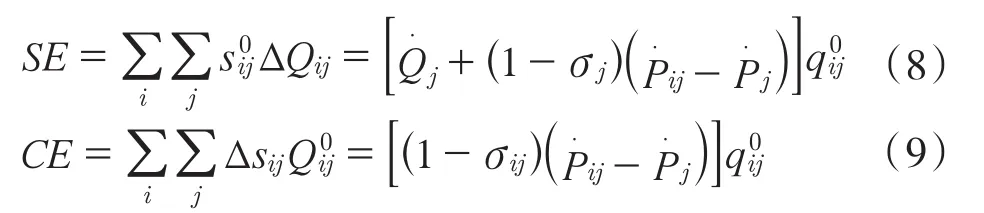

Armington[11]和Ahmadi-Esfahani[12]基于两阶段需求函数将不变替代弹性(CES)函数引入CMS模型,规模效应和竞争力效应转化为式(8)和式(9)。

式(8)和式(9)中SE(scale effect)代表规模效应,CE(competitive effect)代表竞争力效应。上标点代表增长率,如为Q的增长率,即。Pij表示中国i类产品出口到j国的出口价格指数,δij、σj和σij为CES函数参数。采用CES函数取对数和微分时,存在一个潜在假设——函数具有连续性,因此二阶效应会以ΔsijΔQij的高阶无穷小o(ΔsijΔQij)的形式出现,不存在如式(4)中的二阶效应。但是现实中可观测到的出口贸易波动数据是离散的,二阶效应仍然是CMS模型的必要组成部分。

由式(8)和式(9)可见,规模效应和竞争力效应中均包含价格变量,汇率等因素通过影响出口产品的相对价格,影响出口波动。下文将中国与东盟国家双边汇率纳入贸易引力模型分析框架中,具体分析汇率变动对出口增长的作用。

2.数据来源

受东盟各国向全世界进口行业数据可得性限制,且中国在钢铁、机电等六大行业对马来西亚、印度尼西亚、泰国、菲律宾、新加坡、文莱、越南和柬埔寨八国的出口占对东盟出口总额的95%以上,故采用UN Comtrade数据库2006—2016年数据,测算和分解中国产能合作重点行业对上述八国出口贸易波动。以往研究大多按照3~5年的长度划分研究区间,仅使用各阶段期初、期末年份数据,或对各个阶段内的数据取平均值,忽略部分有效数据。为使研究更为精确,参考李萍[13]的做法进行逐年测算。

(二)基于贸易引力模型的实证分析

1.贸易引力模型

贸易引力模型是国际贸易领域的主要实证研究工具之一,最早由Tinbergen[14]用于研究国际贸易的影响因素。随后贸易引力模型的应用越来越广泛。传统引力模型认为两国贸易量与两国经济规模成正比,与两国距离成反比。在包含经济规模和地理距离引力变量的基础上,进一步考虑经济距离、双边汇率等因素构建贸易引力模型如下:

式中lnExportjt为中国对j国贸易出口额(美元),lnGDPct和lnGDPjt分别为中国和东盟国家国民生产总值(美元),lnDistjt为中国与东盟国家的距离,包括地理距离与经济距离两种,lnErjt为双边汇率,μj和γt分别为国家和时间固定效应,εjt为随机扰动项。

2.变量选取与数据来源

选取2006—2018年中国对东盟十国钢铁、煤炭、水泥、玻璃、电解铝、机电六大行业的出口贸易额作为研究对象。中国与东盟国家首都间大圆距离来源于CEPII数据库,国际原油价格指数来源于IMF,中国和东盟国家的GDP、双边汇率来自世界银行。

对双边距离进行如下处理。引力模型中地理距离反映两国贸易成本(主要是运输成本)的大小,相距越远贸易成本越高。现有研究大多忽略原油价格波动对运输成本的影响,仅使用地理距离难以反映距离因素对双边贸易的真实影响。由此,参考蒋殿春和张庆昌[15]的做法,使用国际原油价格指数对地理距离进行加权,以lnDist cjt表示。此外,在模型中引入与地理距离概念相对应的经济距离(lnDist ejt),中国与j国的经济距离为两国人均收入之差的平方与两国经济规模乘积之比,即(PGDPc-PGDPj)2/(GDPc*GDPj)。

为避免伪回归现象,对各个时间序列取对数后进行平稳性检验。结果显示,调整后的地理距离为一阶单整序列,其余变量均在1%的水平上平稳,因此对地理距离进行差分处理。

三、实证结果分析

(一)CMS模型

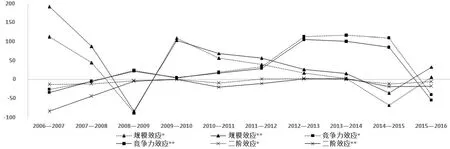

研究期间,中国六大行业对东盟国家出口贸易的增长的主导因素逐渐由规模效应转变为竞争力效应,二阶效应作用较弱。两种测算结果均显示,2006—2012年规模效应占主导,2013—2016年竞争力效应取代规模效应占据主导地位。但是,忽略贸易产品的地理分布会造成测算结果偏差,低估规模效应、高估竞争力效应和二阶效应(图1)。由此,考虑到现实中我国对东盟各国同类产品的出口存在差异,下文采用式(4)和式(6)分别对三个效应展开进一步的测算和分析,结果见表1。

图1 CMS模型测算结果对比(亿美元)

表1 中国六大行业对东盟出口CMS模型第一层次分解测算结果(亿美元)

1.规模效应

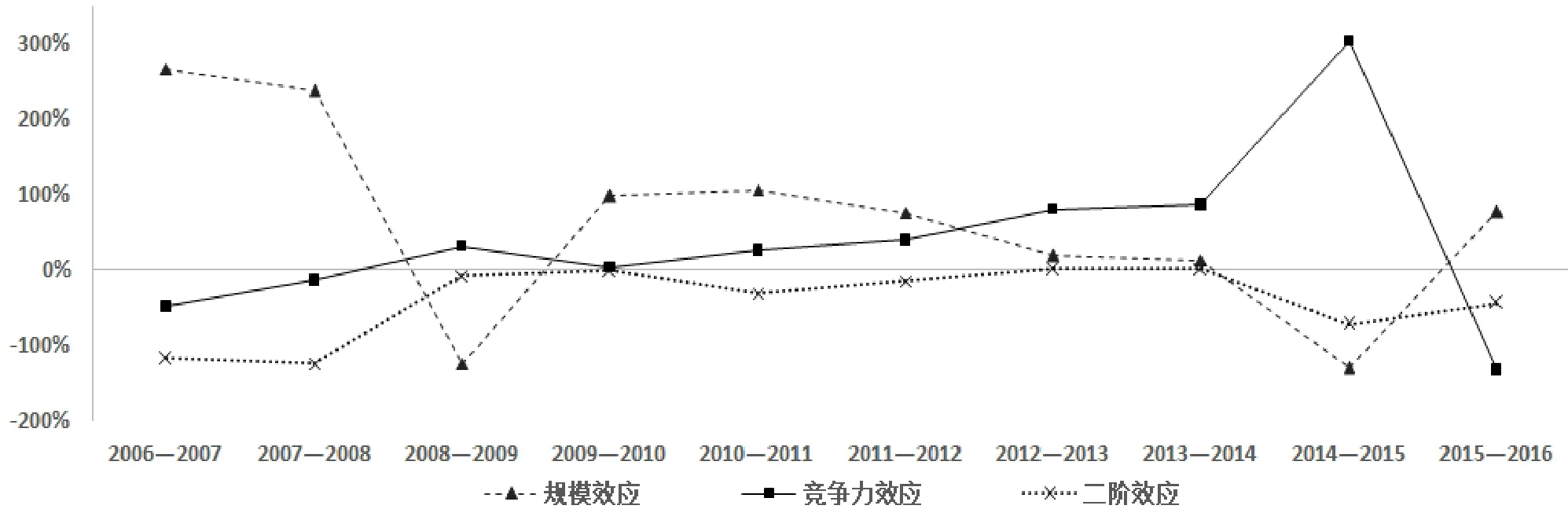

如表1和图2所示,规模效应的贡献值和贡献率于2006—2007年达到最高,分别为191.39亿美元和266.3%,此后总体呈下降态势。2006—2012年规模效应对于贸易波动的作用占主导,我国出口的增长得益于东盟市场强劲的进口需求。但2013—2015年规模效应的贡献率持续下降,不再起主导作用,甚至阻碍出口贸易的增长(2014—2015年,贡献率为-130.6%),表明中国六大行业对东盟国家的出口随东盟国家进口需求锐减而下降。2015—2016年规模效应有所回升,仍未能弥补竞争力下降导致的出口减少。

图2 中国六大行业对东盟出口CMS模型贡献率测算结果(%)

进一步对规模效应进行第二层次分解,结果如表2所示。总体上一般增长效应对出口增长的贡献呈下降态势,且其贡献率的大幅下降是引起规模效应下降主要原因。产品效应的贡献在2010年后呈上升趋势,于2014—2015年达到最大值76.45亿美元,表明我国对东盟国家的出口更多地集中于其需求增长迅速的产品上,尤其是2015—2016年,产品效应贡献率的提升有效吸收东盟市场世界需求减少对出口贸易的冲击,使得规模效应总体为正。

表2 中国六大行业对东盟出口CMS模型第二层次分解测算结果(亿美元)

2.竞争力效应

竞争力效应对总效应的贡献总体呈上升趋势。2006—2015年,竞争力效应贡献率由负转正,于2012—2013年开始占据主导地位,2014—2015年达到最高点302.8%,表明期间我国产品出口竞争力优势不断扩大,有效弥补东盟国家需求规模下降的负面影响,促进出口贸易额进一步增长。但这种竞争力的提升并未持续下去,2015—2016年竞争力效应贡献值和贡献率分别降至-55.79亿美元和-132.8%,竞争力不足一定程度上阻碍出口贸易的发展,使得中国六大行业在东盟市场的贸易额出现研究区间内第二次下降(第一次为受全球金融危机影响较大的2008—2009年)。

由竞争力效应第二层次分解结果可知,整体竞争力效应与竞争力效应的变动方向大体一致,均呈上升趋势,竞争力效应主要受整体竞争力效应变动的影响。具体竞争力效应数值相对较小,且在2011年后呈现持续下降趋势,表明对东盟国家需求增长较快商品的竞争力不足限制中国产品出口竞争力的提升,一定程度上阻碍中国—东盟产能合作的开展。

3.二阶效应

二阶效应在总贸易构成中贡献率最小,除2012—2014年外均为负值,表明我国出口商品结构未能较好适应东盟国家需求的变化,从而不利于出口贸易增长。二阶效应的作用在2006—2007年达到最强,贡献值和贡献率分别为-84.45亿美元和-117.5%,此后波动减小,但在2014—2015年重回历史低位,贡献率为-72.2%,从侧面反映出此时期竞争力的快速提升(贡献率达302.8%)并未适应东盟市场的需求变化。第二层次分解结果显示,研究区间内纯二阶效应平均贡献率为-0.9%,动态二阶效应平均贡献率为-8.05%,表明在东盟进口需求增长较快的产品种类上出口额增长较慢是阻碍中国—东盟产能合作的原因之一。

整体上,2006—2008年我国六大产能合作行业对东盟出口保持较快增长,规模效应占主导,竞争力效应贡献不突出,二阶效应处于较低水平,供需不匹配问题突出。2008—2010年受金融危机冲击和危机后经济回暖的影响,我国在东盟市场上的出口贸易出现较大波动,其中规模效应表现最为敏感,受到冲击后随即出现大幅下降,而后在2009—2010年随着东盟国家进口需求重振得以恢复,此阶段竞争力效应小幅提升、由负转正,二阶效应进一步缩小。2010—2014年,规模效应和竞争力效应均促进我国出口增长,但二者变动趋势相反,规模效应呈缓慢下降趋势,竞争力效应呈缓慢上升趋势。2014—2015年受益于“一带一路”倡议的提出和CAFTA(中国—东盟自由贸易区)“升级版”的启动,我国出口产品在东盟市场竞争力显著提高,贡献率达到最大值302.8%,但受重要市场①UN C omtrade贸易统计数据显示,2015年中国六大行业对马来西亚、新加坡和印度尼西亚三国的出口占对东盟八国出口总量的49.79%,同时世界银行数据显示,2015年上述三国的GDP(美元)均出现不同幅度的负增长。经济负增长的影响,规模效应出现明显下降,二阶效应达到最低值,暗示着竞争力的提高存在问题。2015—2016年潜伏的问题暴露出来,竞争力效应的贡献值和贡献率出现断崖式下跌,降至研究区间内最低点,分别为-55.79亿美元和-132.8%,二阶效应仍处于相对较低水平,规模效应的回升未能抵消竞争力下降的负面影响,供需不匹配仍是制约中国产品出口竞争力提高和中国—东盟产能合作开展的重要因素。

(二)贸易引力模型

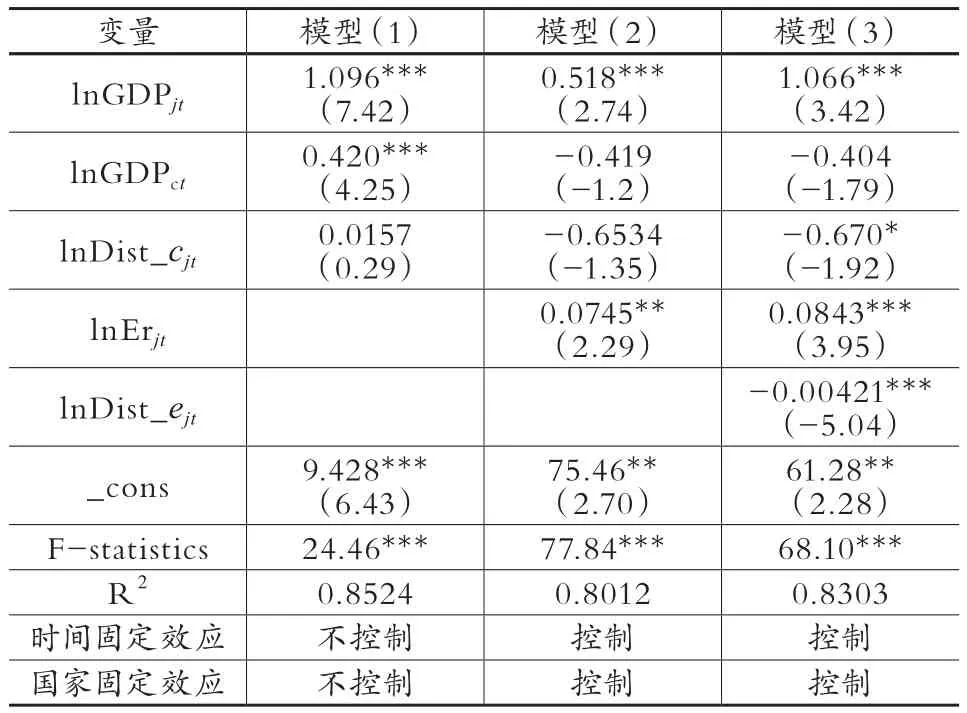

贸易引力模型估计结果如表3所示。在模型(1)传统贸易引力模型基础上,模型(2)和模型(3)加入本文重点关注的双边汇率等变量进行扩展,同时,考虑到中国与东盟国家是否具有相邻边界、相同官方语言等不随时间变化的因素与金融危机等不随国家变化的宏观经济冲击等因素会对出口贸易产生影响,对时间固定效应和国家固定效应进行控制。

表3 中国产能合作六大重点行业对东盟出口总额贸易引力模型估计结果

经济规模方面。东盟国家GDP在1%的水平上显著为正,东盟国家经济发展对开展产能合作具有积极意义,东盟国家的GDP每增长1个百分点会使中国六大行业对东盟出口贸易额平均增加约0.89个百分点(表3模型系数取均值得出)。中国经济发展水平系数仅模型(1)中显著为正,其余统计上均不显著,表明目标国需求规模是影响中国上述行业对东盟出口的重要原因,与CMS模型分析结果一致。

距离因素方面。数据分析过程中发现,研究区间缩减至2006—2016年时,地理距离均在1%显著为负,将研究区间延长至2018年后,地理距离显著性明显下降,但其余变量显著性表现较为稳定,表明基础设施互联互通、数字经济等的发展一定程度上削弱了空间距离对双方产能合作的约束。经济距离在1%水平上显著为负,表明经济距离仍为阻碍中国对东盟出口的因素之一,同时证实了Linder的偏好相似理论,即两国的平均收入水平越接近,需求重叠面积越大,双边贸易量越多。地理距离的影响逐渐减弱,但经济距离仍然限制双方产能合作的开展,与刘京星等[16]对中国与“一带一路”国家钢铁产能合作影响因素的研究结论一致。

双边汇率上升均会促进中国六大行业对东盟的出口贸易额。汇率变动对各类产品的成本价格影响程度不一致,如表4所示,汇率上升对钢铁、机电、水泥行业具有显著正向影响,对电解铝、玻璃、煤炭行业作用不明显。其中,汇率上升对机电产品的促进作用最强(0.118),这是由于机电产业作为加工贸易第二大支柱产业,生产所需原材料多来自境外,人民币升值对制成品出口的消极影响在其进口原料时得到一定程度的“自然对冲”[17],且加工贸易企业的“对冲”效果比一般贸易企业更显著。人民币“升值促进出口”的结论符合中国近年来的实际情况,与吕诚伦和王学凯[18]对“一带一路”沿线国家的出口贸易研究结论一致。进一步研究发现,汇率的上升(人民币升值)不利于规模效应的增加,但对竞争力效应和二阶效应存在着显著的促进作用,并且由于汇率对竞争力效应的影响强于规模效应,汇率对总效应的作用方向与竞争力效应作用方向一致。

表4 分行业贸易引力模型估计结果

四、结论与政策启示

(一)结论

第一,中国六大行业对东盟国家出口贸易的增长由依赖东盟国家进口需求规模的扩大转变为依靠中国出口竞争力的提升,但近年来表现突出的供需结构不匹配问题阻碍着中国出口贸易的发展。研究期间,规模效应与一般增长效应均呈下降趋势,2010年后产品效应呈上升态势。竞争力效应的提升主要由整体竞争力效应的增强所引起,但在东盟国家需求增长较快商品上竞争力不足仍然限制着中国出口贸易的增长。

第二,东盟国家经济规模对中国—东盟产能合作开展具有积极的推动作用。尽管研究期间东盟市场需求规模对出口贸易增长的贡献呈下降趋势,但大多为正值,且后期有所回升,东盟国家经济增长的良好态势表明东盟市场需求规模仍具有很大的发展空间,这为进一步加强中国—东盟产能合作奠定基础。

第三,双边汇率对中国—东盟产能合作影响显著,且对各分解效应和行业的影响存在显著差异。通过贸易引力模型分析发现,汇率上升对中国六大行业出口东盟的正向影响主要体现在钢铁、机电、水泥行业上。汇率对竞争力效应影响作用最强,规模效应次之,二阶效应最弱;汇率的上升不利于规模效应的增加,但对竞争力效应和二阶效应存在显著的促进作用。

(二)政策启示

第一,优化出口产品结构,精准对接东盟实际需求。CMS模型结果显示,2015年以来我国出口产品竞争力不足,对东盟国家市场需求的适应能力较差。因此,企业在保持价格竞争力优势的同时,一方面,应积极开展创新性竞争,探索产品的升级,继续向全球产业链中高端的产品设计研发和品牌形象塑造等内容延伸,培养和提高产品内生竞争优势;另一方面,中国应加强与东盟各国的文化联系与社会交往,出口企业应开展详尽的市场调查,及时掌握东盟国家市场需求最新动向。通过出口产品技术含量提升和产品结构优化精准对接东盟国家实际需求,提升产品需求匹配度,促进双边互补型产能合作的进一步开展。

第二,提升汇率政策的有效性,深化跨境金融合作。人民币市场化程度不断加深背景下,应进一步稳定汇率,将波动控制在合理区间内,避免单向大幅升贬值对贸易部门带来的冲击。由于汇率波动对不同类型企业的影响存在差异,汇率改革必须充分考虑国内贸易企业的结构性差异,提升汇率政策的有效性。双边货币互换作为金融领域货币合作深化的重要体现,有利于规避汇率风险、稳定经贸关系,双方应进一步扩大货币互换规模和币种种类。出口企业,尤其是受进口原材料价格波动影响较大的光机电产业,应灵活运用金融市场衍生工具减小汇率风险冲击,增强对外部市场风险的抵抗能力,保持增长的稳定性和可持续性。

第三,深耕“第三方市场合作”,共同推动东盟价值链升级。美国和日本等国与中国同为东盟重要经贸合作伙伴,与第三方市场企业和本土企业开展合作,不仅有利于分散我国企业走出去过程中面临的政策风险、经营风险等,还有利于在多方国际产能合作过程中形成的合力,带动东盟产业由价值链中低端向高端攀升,更有利于各自位于产业链的不同位置的国家开展包容性的国际产能合作,实现多边互利共赢。

猜你喜欢

应用数学(2020年2期)2020-06-24 06:02:46

法大研究生(2020年2期)2020-01-19 01:43:48

时代人物(2019年27期)2019-10-23 06:12:06

数学物理学报(2018年6期)2019-01-28 08:58:02

中央民族大学学报(自然科学版)(2018年3期)2018-11-09 01:16:34

现代营销(创富信息版)(2018年9期)2018-09-03 09:50:10

消费导刊(2018年10期)2018-08-20 02:56:32

Acta Mathematica Scientia(English Series)(2018年6期)2018-03-01 03:13:44

暨南学报(哲学社会科学版)(2016年9期)2017-01-15 13:52:07

中国科技信息(2016年21期)2016-11-14 02:05:21