炼油装置技术经济特性分析

2020-04-07 10:12赵文忠孙丽丽范传宏

当代石油石化 2020年2期

赵文忠,孙丽丽,李 浩,范传宏

(中国石化工程建设有限公司,北京 100101)

不同炼油装置由于其原料产品不同、在炼油厂工艺流程中所起的作用不同,各自具有其与投资、成本和效益相关的独特的技术经济特性。分析并了解这些特性,有助于全面认识炼油装置的技术经济特征,以便在工作中有的放矢、精准施策。

1 炼油装置技术经济特性指标

1.1 投资

炼油装置最为重要的投资指标是单位能力建设投资,由装置建设投资除以装置加工能力求得。炼油装置的一次性初始投资(建设投资)将在生产期转化为项目的固定成本,如直接形成折旧、摊销,同时也决定了修理费、保险费和财务费用等的高低。

除建设投资外,炼油装置流动资金也是总投资的重要组成部分,而进出物料的储备费用和在产品占用的资金是其流动资金的主要构成。一般采用“分项详细估算法”测算炼油装置的流动资金,按中间物料及在产品的储备天数、应收(付)账款天数等计算。虽然炼油厂的流动资金是企业整体运营的需要,但计取单个炼油装置的流动资金可以视为对全厂流动资金的分摊。如果扣除中间物料的重复计算,各装置流动资金相加应等于全厂流动资金总额。

1.2 操作费用

对于炼油装置的成本费用,一般重点考察其单位操作费用,包括完全操作费用和现金操作费用。炼油装置的单位操作费用越低,反映其在同类装置中的竞争力越强。

炼油装置的操作费用一般分为完全操作费用和现金操作费用。

由式(1)、式(2)看出,完全操作费用反映了项目对加工单位原料的总费用支出(总成本费用中仅扣除了原料费用和营业费用);现金操作费用则只考虑生产经营中直接付现的部分,即在完全操作费用的基础上,不考虑折旧费、摊销费(列支在管理费用项下)和财务费用等先期因素,以反映企业现实的生产管理水平。

1.3 经济效益

炼油装置的经济效益可以从两个方面得到证明,一方面是从本身的角度看,以装置的投入产出进行分析,通称“单装置评价”;另一方面是从整个企业的角度出发,按“有无对比”方法,对企业建设与不建设该装置的情况进行分析,进而得出该装置建设对企业效益的贡献。

“单装置评价”方法又分为新建装置法和(装置)直接增量法。新建装置法主要适用于新建的炼油装置,依据该装置的直接投入和产出对其进行评价;(装置)直接增量法则是针对装置改扩建情况下的一种评价方法,一般以该装置为评价范围,将装置改造后数据与不改造的情况进行对比,采用增量投资和增量投入产出直接进行分析评价。“单装置评价”方法比较直观明了,在条件具备的情况下多采用此方法。需要说明的是,此处所称“单装置评价”既包括对单个炼油装置的直接评价,也可以包括几个炼油工艺装置整体的直接评价。

对炼油厂装置的财务评价,通常首选的方法是进行全厂(或项目范围内)“有无对比”分析,以客观反映装置建设对全厂的影响和贡献。在对全厂(或项目范围内)进行了整体规划和整体经济评价(全厂新建或有无对比分析)的情况下,单个装置的财务评价可以不再进行。但在实际工作中,上述情况难以完全做到,单装置财务评价的需求还是广泛存在的。

需要注意的是,有的装置从单装置评价的角度看,效益不好(有时也与中间物料的定价有关)。但从全厂整体角度而言,该装置却是获取整体效益必不可少的重要组成部分,其效益水平体现在以全厂为评价范围的整体经济效益中,单个炼油装置(特别是对全厂物料及流程影响较大的装置)的财务评价有时并不能客观反映该装置的效益情况。

此外,我国于2009年实施增值税转型改革,由生产型增值税转变为消费型增值税。增值税转型之后,大幅降低了炼油装置的实际投资额,给项目的经济效益带来有益影响。经测算,炼油装置投资中所含增值税进项税约占其工程费用的8%~10%,对新建炼油装置而言(按建设期占用、生产期抵扣考虑,即延期抵扣),可提高内部收益率约0.9个百分点;对改扩建装置而言(按建设期直接抵扣考虑,即即期抵扣),则可提高内部收益率1个百分点以上。

2 中间产品的合理定价分析

单装置评价的最大问题在于中间产品/组分该如何定价。由于大多数炼油装置的原料来源于企业上游装置,属于中间产品/组分;同时大部分产品并不是直接出厂销售,而是供给下游装置进一步加工,也属于中间产品/组分,市场一般没有这些中间产品/组分的形成价格。因此,中间产品/组分的评价价格和流转税金都不好确定,或者说评估价格受到人为因素的影响较大,难以客观公正。

因此,中间产品的定价十分重要,其定价的高低直接影响到效益水平在上下游装置之间的分割。若中间产品定价偏高,则效益较多地分给了上游装置;中间产品定价偏低,则效益较多地分给了下游装置。

为了做到对中间产品的合理定价,应该重点关注以下方面:

1)中间产品/半成品定价的基准应为该物料的品质,即优质优价、低质低价。需特别注意的是,应该按品质定价,而不应该按其用途来定价。

2)中间物料/半成品的价格可在最接近的合格物料/产品的价格基础上增减加工费用。如未脱硫柴油组分的价格可按脱硫后柴油价格扣减脱硫的单位费用计取;而超低硫柴油组分的价格可按正常硫含量的柴油(标准品)价格加品质差价,这个品质差价可以考虑为标准品进一步脱硫的单位加工费用。

3)混合物料的价格可按其中主要物料品种的占比加权计算,并扣减分离费用。如抽余C4中含40%的丁烯,则其价格可按40%的丁烯与60%的液化气加权计算,并扣减分离丁烯的单位费用。

4)如果中间物料由于上下游装置的合作关系而实现产品升值,而上下游装置属于互为条件的关系,即由于下游装置的综合利用而使中间物料的价值增值,而上游装置的存在是其物料来源的前提,则中间物料的增值部分可考虑在上下游装置间分享。如中外合资的化工厂从炼油装置来的富含乙烯的干气中提取乙烯,并返回剩余干气给炼油装置作为燃料,则干气至乙烯的增值部分可由两家均摊,干气中乙烯组分的价格据此考虑为:干气价格+(乙烯价格-干气价格-单位分离费用)/2,而富含乙烯的干气价格可按此乙烯组分价格与干气价格加权计取。

3 典型炼油装置技术经济特性分析

选择一些常见的典型炼油装置,分别进行技术经济特性分析。除特殊注明外,下述投资及费用均为几年前价格水平,投资不含可抵扣增值税进项税;加氢裂化、渣油加氢脱硫的操作费用均包含氢耗费用。

3.1 催化重整装置

催化重整装置是炼油厂馏分油加工的主要装置之一,将石脑油转变为富含芳烃的重整生成油,并副产氢气。重整生成油可直接用作车用汽油的调和组分,也可经芳烃抽提制取苯、甲苯和二甲苯,而副产的氢气是炼油厂加氢装置用氢的主要来源之一。

一套60万吨/年催化重整装置的单位能力投资约为760元/吨,完全操作费用约为550元/吨,现金操作费用约为500元/吨;而一套200万吨/年催化重整装置的单位能力投资约为740元/吨,完全操作费用约为505元/吨,现金操作费用约为455元/吨。完全操作费用中占比最大的均为公用工程消耗,其次为折旧费。

由于催化重整装置的主要产品为高辛烷值汽油组分,另有苯、甲苯、二甲苯、副产氢气等高附加值产品,原料(石脑油)与产品间的毛利较大程度上高于装置的完全操作费用,采用单装置评价的效益水平较好,一般都能超过行业基准收益率。单装置评价中应注意催化剂中贵金属的回收利用以及副产氢气的定价。

3.2 催化裂化装置

催化裂化装置是炼油厂馏分油加工的主要装置之一,多产汽油工艺所产汽柴油分别是炼油厂汽油池、柴油池的主要成分,而多产烯烃工艺所产乙烯、丙烯是炼油厂综合利用烯烃资源的主要来源。

催化裂化装置的投资与其原料及裂解深度有关,一套280万吨/年多产汽油催化裂化装置的单位能力建设投资约为355元/吨,一套220万吨/年多产烯烃催化裂化装置的单位能力建设投资约为665元/吨,而一套以大庆常压渣油为原料生产烯烃的160万吨/年催化裂解装置的单位能力建设投资则达1 600元/吨左右。

催化裂化装置的操作费用也与其原料及裂解深度紧密相关,一套280万吨/年多产汽油催化裂化装置的单位完全操作费用约为96元/吨,一套220万吨/年多产烯烃催化裂化装置的单位完全操作费用约为210元/吨,而一套以大庆常压渣油为原料生产烯烃的160万吨/年催化裂解装置的单位完全操作费用则达到480元/吨以上。

由于催化裂化装置的原料主要为蜡油、重油、加氢尾油等重质组分,主要产品为催化汽油、柴油(多产汽柴油方案)或乙烯、丙烯(多产烯烃方案),另有部分燃料气、液化气、油浆等产品,重质原料与产品间的毛利一般可达300~400元/吨,而催化裂解的毛利更可达650元/吨以上,在较大程度上高于装置的完全操作费用,采用单装置评价的效益水平较好,一般都能超过行业基准收益率。

需要注意的是,由于催化裂化装置所产生的焦炭附着在催化剂上,在催化剂恢复活性的过程中将会被烧掉并提供所需的热量,因此,催化裂化装置的焦炭不能计为产品收入。

3.3 加氢裂化装置

加氢裂化装置是炼油厂的核心装置之一,采用不同的催化剂和操作方案,用不同的原料可以有选择地生产液化气、石脑油、喷气燃料以及轻柴油等产品,而加氢裂化尾油又可作为润滑油料和乙烯裂解的原料。

测算表明,200万吨/年一次通过加氢裂化装置(高压)的单位能力投资约为442元/吨,完全操作费用为550元/吨,现金操作费用为520元/吨;如果考虑尾油循环,其单位能力投资约为552元/吨,完全操作费用为658元/吨,现金操作费用为620元/吨。与一次通过加氢裂化装置相比,尾油循环加氢裂化装置的单位能力投资高出约110元/吨,单位操作费用高出100~108元/吨。上述完全操作费用构成中,氢气费用的占比最大(65.6%~68.3%),其次为公用工程消耗(19.6%~22.0%)。

通常加氢裂化装置的单位能力建设投资和完全操作费用较高,主要产品为石脑油、航煤、柴油、加氢尾油等,蜡油原料与产品间的毛利偏小,采用单装置评价的效益水平不好,一般难以超过行业基准收益率。

但加氢裂化装置对全厂具有承上启下的作用,由于加氢裂化装置操作的灵活性和对中间物料的改善功能,使得全厂的轻油收率和产品品质大幅提高,其效益在单装置评价中不能充分体现,应该从全厂的角度进行有无对比分析。

3.4 焦化装置

焦化装置是脱碳型炼油厂的主要装置之一,将(减压)渣油转变为气体、焦化汽油、柴油和焦炭等。延迟焦化装置是最为常见的焦化工艺装置。

一套160万吨/年延迟焦化装置的单位能力投资约为330元/吨,完全操作费用约为145元/吨,现金操作费用约为122元/吨。完全操作费用中占比最大的为公用工程消耗,其次为折旧费。

由于延迟焦化装置原料为重质渣油,而主要产品为燃料气、焦化汽油、焦化柴油等,通常占比约为70%,而焦炭产品约占30%。在中高油价下,轻质油品与重质渣油之间的毛利较大,考虑焦炭产品的减值因素在内,产出的综合毛利在较大程度上高于装置的完全操作费用,采用单装置评价的效益水平较好,一般都能超过行业基准收益率。

虽然在中高油价下焦化装置单独测算的效益较好,但从全厂的角度看,将宝贵的原油资源部分转化为低价值的焦炭,在经济上不一定合算。这也从一个侧面反映出单装置评价的结果与全厂“有无对比”分析的结论有可能是相悖的。

3.5 渣油加氢脱硫(RDS)装置

RDS装置是加氢型炼油厂的核心装置之一,主要目的是将重质渣油转化为加氢尾油,作为催化裂化装置的原料。

一套310万吨/年RDS装置(处理阿曼类原油的混合渣油)的单位能力投资约为470元/吨,完全操作费用为370元/吨,现金操作费用为340元/吨。完全操作费用构成中,氢气费用占比最大(约为58%),其次为公用工程消耗(约为18%)。需要说明的是,如果原油性质变差,混合渣油性质也会变差,RDS装置的投资及操作费用都会相应增加。

由于RDS装置的单位能力建设投资和完全操作费用较高,而主要产品为附加值不高的加氢尾油,重质原料与产品间的毛利偏小,采用单装置评价的效益水平不好,一般都会低于行业基准收益率。

但RDS装置对全厂的作用是显而易见的,正是由于RDS装置的建设,使得全厂的轻油收率和高附加值产品收率大幅提高,其效益在单装置评价中不能充分体现,应从全厂的角度进行有无对比分析。而从全厂的角度来看,在中高油价下,由于轻、重油之间的差价,以及轻质油品与焦炭的差价进一步扩大,采用RDS工艺方案的全加氢炼油厂的项目投资内部收益率,比采用焦化工艺方案的脱碳型炼油厂高出几个百分点。

需要说明的是,上述技术经济分析是基于假定的数据及参数,分析结果仅供参考。实际项目中应区分情况具体分析,不可盲目套用。

4 降低炼油装置操作费用措施分析

当前,操作费用指标在炼油项目的经济效益分析中受到越来越多的重视。客观上说,(单位)操作费用反映了一个炼油项目在生产中对于加工(单位)原料的总费用支出。在项目产品方案已定的前提下,操作费用的降低直接体现为装置税前利润的增加,体现为装置竞争力的增强。作为主要技术经济指标之一,操作费用的高低目前已成为衡量一个炼油装置在同类型装置中先进性的重要尺度。

4.1 辅助材料

绝大部分炼油装置完全操作费用的构成中,都包含催化剂和化学药剂。在项目设计阶段,应对项目主要工艺专利技术及催化剂、化学药剂费用进行技术经济比选,在达到项目产出要求的前提下,选择催化剂和化学药剂性价比高、年费用少的方案。

4.2 燃料动力

炼油装置燃料的来源不外乎自产自用和外供两种,外供燃料品种应因地制宜,一般是单位热值价格较低的燃料气、天然气、燃料油等。

炼油装置所需动力消耗主要是水、电、汽、风等,其中以电和蒸汽的消耗最大。为降低配套投资、节省费用,全厂公用工程有众多技术方案可供选择,如:设在工业园区的企业,如有条件可充分依托园区的公用工程中心;炼化一体化企业可共享公用工程设施;渣油加工方案采用延迟焦化技术路线的企业,可采用部分氧化—汽电联产(POX—IGCC)方式集中供热供电;有条件的企业可考虑采用煤、石油焦或天然气自发电等。当然,降低燃料动力费用的根本途径还是在于节能降耗。

4.3 人员工资及福利费

采用新厂新模式,优化定员配置,实行一专多能,严格控制装置定员,减少工资总额支出。

4.4 折旧费

在装置完全操作费用的构成中,折旧费占比居于前三位。影响折旧费的因素是装置形成的固定资产原值,而固定资产原值包括工程费用、固定资产其他费用、预备费及建设期利息。在固定资产原值既定的情况下,虽然采用不同的折旧办法,如直线折旧法、年数总和法、双倍余额递减法等,可以改变不同年份的折旧额,但寿命期内的折旧总额是不会改变的,因此降低折旧费用的根本办法就是降低项目的一次性投资。为此,应进行全员动员、全过程投资控制,以有效控制和降低项目工程造价。

4.5 修理费

装置修理费的高低与项目的固定资产原值、大修间隔年数、采用的大修方式等有关。为此,在设计、采购环节应以设备的寿命周期费用最低为原则选用设备。并可采用外委的方式进行大修(更加专业并节省费用),注重日常中小修理,延长连续开工时间。

4.6 摊销费

摊销费主要是无形资产(专有技术费用、土地使用权出让金等)和其他资产(生产准备费、出国人员费用、银行担保费等待摊费用等)的分期摊销。应从设计和工程管理的角度,控制和降低费用的发生。

4.7 其他费用

其他费用包括其他制造费用(车间级管理费用)和其他管理费用(分摊的企业级管理费用),主要有办公费、差旅费、运输费、保险费、公司经费、工会经费、职工教育经费、劳动保险费、咨询费、土地使用费、土地损失补偿费、业务招待费等。费用的高低与定员多少相关,与管理体制相关。

4.8 财务费用

财务费用主要是汇兑损益和生产年份发生的借款利息,包括(建设投资借款形成的)长期借款利息和(流动资金借款形成的)短期借款利息等。在控制建设投资和流动资金总额的基础上,适当增加资本金的比例,可有效降低财务费用,增强抗风险能力。此外,由具有资质的集团公司出面为下属企业集中供贷,一般可获得贷款银行的优惠利率。

5 提高炼油装置经济效益的主要途径分析

5.1 装置规模应符合经济规模

就我国目前生产管理水平、炼厂分布状况、设计和机械制造水平及施工技术水平而言,炼厂的经济生产规模应在8~20 Mt/a(单条线)为宜。建设规模低于8 Mt/a时,单位原油的固定费用会大大增加;而建设规模高于20 Mt/a时,单位原油的管理费用及产品运输成本将大大增加,设计和机械制造及施工的难度和费用会增加,工厂生产及装置操作的灵活性会降低,在目前条件下,这些都将是不经济的。

近年来,我国虽然建设了一批千万吨/年级规模的炼厂及其组成炼油装置,但目前大多数炼厂的规模仍然普遍偏小,炼油装置的能力偏小。当务之急是,关停并转能耗高、产品附加值低的小炼厂,让出市场空间,并结合我国未来的油品需求变化,建设符合经济规模的新型炼厂或选择条件较好的企业进行改扩建,从而使炼油装置的能力达到经济规模。

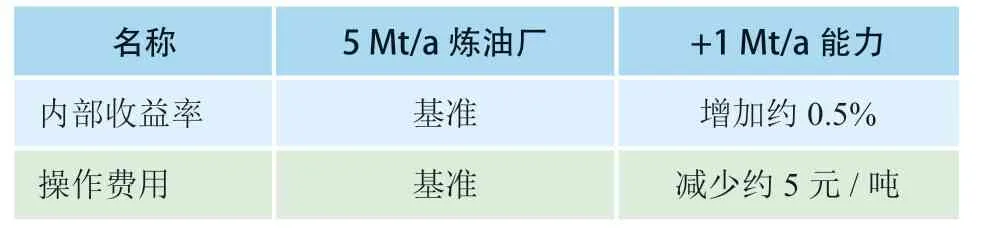

工艺流程相似的项目(企业)如果加工规模相差很大,其操作费用也会有较大差异。由于规模经济的作用,规模大的项目(企业)单位加工能力的投资较低,单位能耗和固定费用也较低。经测算,工艺流程相同的一个5 Mt/a炼油厂和一个10 Mt/a炼油厂,仅由于规模的不同,两者的完全操作费用相差约25元/吨,现金操作费用相差约15元/吨。

测算表明,炼厂规模在5~10 Mt/a变动时,在其他条件不变的情况下,炼厂规模对效益水平和操作费用的影响是十分显著的(见表1)。

表1 生产规模对项目效益及操作费用的影响

5.2 严格控制投资

炼油装置的一次性初始投资将在生产期转化为项目的固定成本,如折旧费由项目投资形成的固定资产转化而来,项目的投资水平直接决定了年均折旧费的高低;修理费则由项目的投资水平和采用的大修方式决定;保险费和财务费用都与装置的投资水平直接相关。

从敏感性分析来看,大多数炼油装置的效益指标对投资的敏感度系数仅低于产品价格和原料价格,居第三位。通常而言,炼油装置建设投资每提高(降低)10%,其项目投资内部收益率将降低(提高)1~2个百分点。

由此可见,控制好建设投资对保证炼油装置效益的重要性。

除此之外,控制好流动资金也是提高装置经济效益的一个方面。为此,应尽可能减少原料和产品的中间储备,争取做到各装置间直接进出料。

5.3 节能降耗

炼油装置的燃料动力等公用工程消耗通常占装置完全操作费用的比重较大,因此,降低装置的公用工程消耗,减少燃料、电和蒸汽等的用量,对提高经济效益具有重要意义。为此,需要优化装置的取热分配,重点关注提高加热炉效率和新型节能技术与设备的利用,提高装置的热利用效率。

此外,提高设备效率,如提高加工负荷率至90%以上;提高设备完好率,实现安稳长满优运行,延长装置生产操作周期(3年或3年以上大修一次)等,对减少建设费用和降低生产成本都具有重要意义。

5.4 改善产品质量,提高产品收率,减少加工损失

大多数炼油装置除生产部分石油产品外,还为下游装置提供原料。因此,各产品的质量和收率都直接或间接影响其自身和下游加工装置乃至全厂的技术经济效益。

另外,原料加工损失率也是装置主要技术经济指标之一。加工损失率高,一方面影响了综合商品率的提高,影响了项目的经济效益,另一方面也造成了环境污染。原料的加工损失可分为实际损失和表观损失,其中实际损失指所有加工设备和储存设施的法兰和填料的泄漏、油罐蒸发、清罐底油损耗、油品装卸损耗、非计划停工或事故排放、安全阀泻压带油气、油水分离带油、火炬放空等;表观损失主要指计量器失调失效、物流含水、惰性气体未计量或扣除、计算错误(如密度换算不正确)等。一般认为,对加工重质原油,表观损失为0.2%~0.5%;而加工轻质原油或蒸汽压较高的其他油品,表观损失可达到0.5%~0.9%;而相关储运系统的损失一般为0.1%~0.3%。

在实际的生产操作中,原料的加工损失或多或少是客观存在的。但通过优化和完善工程设计、加强生产管理等,可尽量避免上述损失的发生。如通过优化塔的操作参数,减少塔顶气排放,回收塔顶气;采用机械抽真空,减少含油污水排放等措施,都可降低加工过程中的油气损失,从而为炼油装置及全厂带来经济效益。

6 结语

炼油行业是典型的大型制造业,也是典型的“装置工业”,而不同的炼油装置因其目的不同、作用各异,具有各自鲜明的技术经济特性。在对炼油装置整体特性分析的基础上,还应对不同类型的装置分类或逐个进行分析,才能明晰其投资、费用和效益的特性,为相关规划、设计、建设和运营工作提供有益的参考。

优化炼油装置的技术经济指标,要做好前期规划,争取做到装置的大型化、先进性、低能耗、高负荷、高收率和与全厂流程的契合性。在装置大型化的基础上,合理控制投资,可大幅降低未来生产运营中由一次性投资转化而来的折旧费、摊销费、修理费等(单位)固定成本费用;采用低能耗的合理先进技术,并与全厂流程充分融合,可有效降低辅助材料、燃料动力等变动成本费用;保持设备完好和提高效率,保持装置生产的高负荷,既能节能降耗,也可降低单位固定成本费用;而目的产品的高收率可以带来产品的高增值,从而获得可观的毛利。

猜你喜欢

医院管理论坛(2022年8期)2022-10-14

辽宁化工(2022年5期)2022-05-28

商品与质量(2021年43期)2022-01-18

科学与财富(2021年27期)2021-03-01

中国外汇(2019年21期)2019-05-21

海外星云(2016年7期)2016-12-01

新高考·英语基础(高一)(2016年1期)2016-03-07

山东工业技术(2015年5期)2015-07-26

故事林(2013年11期)2013-05-14

语文教学与研究(教研天地)(2009年8期)2009-07-20