关于交叉持股的会计处理研究

2020-04-03 10:41:42黄晨慧

中国注册会计师 2020年3期

黄晨慧

一、交叉持股的定义

所谓交叉持股,是指两个或两个以上的公司为实现某种特定目标而相互持有对方的股权,从而形成了彼此互为投资方的一种经济现象。据相关学者的资料显示,交叉持股最早起源于20世纪50年代的日本,主要是作为分散自身风险以及防止恶意收购的有效策略。我国的交叉持股开始于20世纪90年代左右,辽宁成大(600739)以2.87亿元收购广发证券(000776)24.66%的股权,而广发证券此前已经持有辽宁成大18.61%的股权,由此拉开了我国上市公司交叉持股的序幕。

二、交叉持股的分类

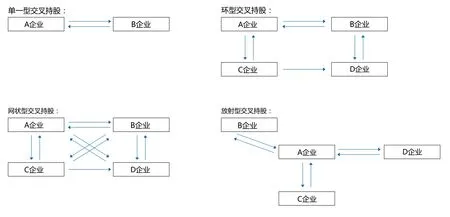

根据各持股方的结构特点,可以将交叉持股划分为两大类:一种是单一型交叉持股,即两个公司直接相互持有对方的股份,这是最简单最基础的持股方式;另一种是复杂交叉持股,即两个以上的公司构成一个或环型或网状型或放射型的持股方式,如图1所示。

根据各持股方的归属特点,又可以将交叉持股分为两种类型,一是集团内部的交叉持股,包括母子公司间的交叉持股以及子公司之间的交叉持股;另一种是集团外部的交叉持股,即投资方持有对联营企业等不具有控制权的被投资单位的股权,而联营企业等被投资单位也同时持有集团内部投资方一定比例的股权。

三、交叉持股的会计处理分析

交叉持股对于任何一家公司来说,均是一把双刃剑,运用的好可以为公司发展添砖加瓦,但是运用的不好则会给公司带来风险。随着我国经济社会的不断发展,越来越多的公司可能会出现交叉持股的情况,那么,对于广大财务人员来说,交叉持股如何进行账务处理,则是需要关注的现实问题。以下将分三种类型分别阐述交叉持股的账务处理。

(一)母公司与子公司之间相互持股的账务处理

在母子公司相互持股组成的集团中,母公司能够控制子公司,故其持有的子公司股权一般是在“长期股权投资”科目进行核算,而子公司一般情况下不大可能对母公司具有控制、共同控制或重大影响,故子公司持有的母公司股权通常按照金融工具准则的要求予以核算。对于非上市公司来说,由于2021年才开始实施新金融工具准则,故目前仍在可供出售金融资产或者交易性金融资产科目等科目核算;若子公司属于上市公司,由于2019年上市公司已经全面实施了新金融工具准则,故原先作为可供出售金融资产核算的股权应当根据实际情况分类为以公允价值计量且其变动计入当期损益的金融资产或者是以公允价值计量且其变动计入其他综合收益的金融资产,相应会计科目分别为交易性金融资产、其他权益工具投资、其他非流动金融资产等。以下各案例无特殊说明均假设各公司是非上市公司。

在合并报表中,《企业会计准则第 33号——合并财务报表》明确规定:“子公司持有母公司的长期股权投资,应当视为企业集团的库存股,作为所有者权益的减项,在合并资产负债表中所有者权益项目下以“减:库存股”项目列示,因此在编制合并财务报表时,需要将子公司对母公司的 “可供出售金融资产(或交易性金融资产)”科目列报为“库存股”科目,从而反映集团作为一个整体的资产和权益情况,并且在子公司将其所持有的母公司股权对外出售时,在合并报表层面视作库存股的对外重新发行。

案例1: A公司自2015年初新设了全资子公司B,并一直将其纳入合并报表范围。2018年1月1日,B公司从A公司原股东处以150万元的对价购买了A公司10%的股权,作为按成本法计量的可供出售金融资产予以核算,从而母子双方形成了交叉持股。A公司2018年当年度实现净利润500万,B公司当年实现净利润100万,两公司均按照10%提取了法定盈余公积金,且假设无其他引起所有者权益变动的事项。2018年年初和年末A公司和B公司的权益情况分别如表1所示(金额为万元)。

B公司个别报表上的账务处理:

2018年初,B公司购买A公司10%的股权,

借:可供出售金融资产—A公司150万

贷:银行存款 150万

由于B公司对持有的A公司股权是采用成本法计量的,故2018年度B公司无需进行后续处理。

2018年底,A公司编制合并报表时需要进行如下账务处理:

(1)将B公司对A公司的持股重新列报为库存股,

借:库存股 150万

表1 A公司和B公司权益情况

表2 2018年初所有者权益情况

表3 2018年当年度变动情况

表4 2018年末所有者权益情况

贷:可供出售金融资产 150万

(2)对B公司进行权益法核算,

借:长期股权投资 100万

贷:投资收益 100万

(3)抵销A公司的长期股权投资和B公司的所有者权益,

借:实收资本 200万盈余公积 40万

未分配利润 390万

贷:长期股权投资 630万(截至2018年底A公司对B公司的权益法核算金额为630万)

(4)抵销A公司权益法确认的投资收益和B公司2018年度的净利润,

借:投资收益 100万年初未分配利润 300万

贷:提取法定盈余公积金10万年末未分配利润 390万

通过以上的合并抵销,在A公司的合并报表中最终并未体现出可供出售金融资产150万,而是体现出权益类中的实收资本1000万,库存股-150万。

【拓展1】假设上述案例1中,B公司对持有的A公司10%的股权依旧是作为可供出售金融资产,但是以公允价值进行后续计量,且2018年底该部分股权的公允价值为180万,那么相应的账务处理需要做如下变动:

(1)2018年末,B公司的个别财务报表需要调整对A公司的可供出售金融资产的金额,

借:可供出售金融资产—公允价值变动损益 30万(180万-150万)

贷:其他综合收益 30万

(2)在合并资产负债表中,按照B公司实际支付给A公司股东的股权购买价款(实际为150万元)作为库存股的成本,列报为“库存股”,作为股东权益的减项,同时将之前确认的其他综合收益一并冲回,

借:库存股 150万

其他综合收益 30万

贷:可供出售金融资产 180万

(3)其他合并抵销的账务处理与案例1中的类似,此处不再阐述。

【拓展2】接案例1,假设在2019年1月2日,B公司将持有的A公司股权出售给C公司取得价款200万元,C公司从而取得了A公司10%的股权,则相应的账务处理如何?

根据《企业会计准则第37号——金融工具列报》第二十二条规定:“金融工具或其组成部分属于权益工具的,其发行(含再融资)、回购、出售或注销时,发行方应当作为权益的变动处理。发行方不应当确认权益工具的公允价值变动”以及第二十六条规定:“回购自身权益工具(库存股)支付的对价和交易费用,应当减少所有者权益,不得确认金融资产。库存股可由企业自身购回和持有,也可由集团合并范围内的其他成员购回和持有”。

故B公司出售A公司股权时,在B个别报表层面按照金融资产处置处理,出售价款与金融资产账面价值之间的差额确认为投资收益,但在合并报表层面应当属于库存股的对外重新发行,即按照出售价款金额增加股东权益,不确认损益。同时在合并现金流量表中,出售库存股所得到的现金属于筹资活动的现金流量,应当列报为“吸收投资收到的现金”或者“收到的其他与筹资活动有关的现金”。

B公司的个别财务报表的账务处理:

借:银行存款 200万

贷:可供出售金融资产 150万投资收益 50万

A公司在合并报表中的分录调整如下:

借:投资收益 50万

贷:资本公积 50万

如此,2018年末的内部持股的库存股150万已经全部结转至A公司的实收资本中,且多出的50万也可以类似看成少数股东溢价的增资款计入到资本公积中。

此外,需要注意的是,若B公司并非A公司的全资子公司,则需要将50万元按照B公司的权益结构分别计入“资本公积”和“少数股东权益”。

(二)子公司之间相互持股的账务处理

关于子公司之间相互持股的问题,准则中的规定为“子公司相互之间持有的长期股权投资,应当比照母公司对子公司的股权投资的抵销方法,将长期股权投资与其对应的子公司所有者权益中所享有的份额相互抵销”,除此之外,准则中没有更为详细的处理方式描述。子公司中的交叉持股与母子公司的交叉持股有很大的不同,且更为复杂。

母子公司交叉持股采取的是库存股法,这是因为库存股法能够在合并报表中反应出母公司股东权益的情况,符合我国注册资本法定的原则。但是,由于子公司之间的交叉持股并不影响母公司的资本结构,所以实务中一般采用交互分配法予以核算,从而能够合理解决交叉持股导致的投资收益循环分配的问题。

图1 交叉持股的类型

使用交互分配法时一般都需要联立方程,用方程式列出交叉持股各方在相互持股时的收益归属,并根据收益归属进行抵销处理以及编制合并报表。

案例2:2018年1月1日,A公司以8000万元取得B公司80%的股权,并以4224万元价款取得C公司80%的股权,B公司以528万元取得C公司10%的股权,而C公司则以1000万元取得B公司10%的股权。2018年度各家公司期初期末的所有者权益情况以及本年度的变动情况如表2-4所示,单位均为万元。

(1)采用交互分配法计算合并报表层面各公司的净利润,设A公司的净利润为X1,B公司的净利润为Y1,C公司的净利润为Z1,则可得出以下的方程式:

X1=1200+0.8*Y1+0.8*Z1

Y1=1100+0.1*Z1

Z1=620+0.1*Y1

解得X1=2728.88,Y1=1173.73,Z1=737.37

对B公司来说,C公司对其持有的10%的股权实际上是属于集团内部的,故其实际由少数股东持股的比例是10%(1-80%-10%),同理,对C公司来说,少数股东的持股比例也是10%,故B公司的少数股东损益=1173.73×10%=117.37,C公司的少数股东损益=737.37×10%=73.74,则本期的少数股东损益=117.37+73.74=191.11(万元)。

(2)同净利润的交互分配法,对于合并报表层面的资本公积也采用类似的处理,即设合并报表中A公司增加的资本公积为X2,B公司增加的资本公积为Y2,C公司增加的资本公积为Z2,则可得出如下方程:

X2=300+0.8*Y2+0.8*Z2

Y2=200+0.1*Z2

Z2=120+0.1*Y2

解得X2=584.45,Y2=214.14,Z2=141.42

故B公司的资本公积引起的少数股东权益变动=214.14×10%=21.41,C公司的资本公积引起的少数股东权益变动=141.42×10%=14.14,则资本公积引起的少数股东权益变动=21.41+14.14=35.55(万元)。

(3)除了净利润以及资本公积的变动外,B公司以及C公司本期分配股利也会导致少数股东权益的变动,本案例中,B公司对外分配股利400万,C公司对外分配股利200万,则分配股利引起的少数股东权益变动=400*10%+200*10%=60(万元)。

(4)根据以上三步的分析,则可以计算出合并报表层面的少数股东权益金额,即以经过调整后的B公司和C公司的净资产计算相应的少数股东权益:少数股东权益=期初子公司的少数股东权益金额+本期少数股东损益引起的少数股东权益金额+资本公积引起的少数股东权益变动金额-子公司分配股利引起的少数股东权益变动金额=10000*10%+5280*10%+191.11+35.55-60=1694.66(万元)。

以上分部方式计算出的少数股东权益也可以使用子公司的期末净资产*少数股东的持股比例来予以验证:少数股东权益=期末B公司的净资产*少数股东的持股比例+期末C公司的净资产*少数股东的持股比例=(10000+1173.73+214.14-400)*10%+(5280+737.37+141.42-200)*10%=1098.78+595.88=169 4.66(万元)。

(5)有了以上的分析思路后,在合并底稿里面,就可以逐笔编制调整分录了,以下分录以权益法列示A公司在编制合并报表时对子公司的抵销过程:

①A公司模拟权益法确认对B公司的投资收益,

借:长期股权投资—B公司—损益 938.98(1173.73*80%)

贷:投资收益 938.98

C公司模拟权益法确认对B公司的投资收益,

借:可供出售金融资产—B公司—损益 117.37(1173.73*10%)

贷:投资收益 117.37

②A公司模拟权益法确认对B公司的资本公积,

借:长期股权投资—B公司—其他资本公积 171.31 (214.14*80%)

贷:资本公积 171.31

C公司模拟权益法确认对B公司的资本公积,

借:可供出售金融资产—B公司—其他资本公积 21.41(214.14*10%)

贷:资本公积 21.41

③B公司对A公司和C公司分配股利,在A公司和C公司单体报表上均体现投资收益,故合并抵销,

借:投资收益 360

贷:长期股权投资 320(400*80%)

可供出售金融资产—B公司—损益 40(400*10%)

④抵销A公司和C公司对B公司的投资,

借:实收资本 4000

资本公积 1414.14(1200+214.14)盈余公积

597.37 (480+1173.73*10%)

未分配利润 4976.36

(4320+1173.73-1173.73*10%-400)

贷:长期股权投资—B公司—成本 8000(初始取得成本)

长期股权投资—B公司—损益 618.98(1173.73*80%-400*80%)

长期股权投资—B公司—其他资本公积 171.31(214.14*80%)

可供出售金融资产—B公司—成本1000(初始取得成本)

可供出售金融资产—B公司—损益77.37(1173.73*10%-400*10%)

可供出售金融资产—B公司—其他资本公积 21.41(214.14*10%)

少数股东权益—B公司 1098.80(差额)

⑤抵销A公司对B公司的投资收益与B公司的未分配利润,

借:投资收益 1056.36(1173.73*80%+1173.73*10%)

少数股东损益 117.37

(1173.73*10%)

年初未分配利润 4320

贷:年末未分配利润 4976.36(4320+1173.73-1173.73*10%-400)

提取法定盈余公积金 117.37(1173.73*10%)

分配普通股股利 400

⑥经过以上调整分录后,合并报表中A公司对B公司的长期股权投资与C公司对B公司的可供出售金融资产期末金额为0,B公司对应的少数股东权益=1098.80,少数股权损益=117.37,与分析中B公司的情况基本一致,少数股东权益的差异0.02元主要是各数据保留两位小数引起的尾差影响。

⑦对C公司同样采用以上方法予以合并抵销,此处不再累述。

【拓展】以上权益法进行企业合并处理过程比较复杂,可以考虑用类似成本法的方式进行抵销处理,列示如下:

(1)交叉持股的初始时点是2018年1月1日,A公司持有B公司和C公司的股权形成的长期股权投资账面价值, B公司、C公司之间相互持股形成的可供出售金融资产账面价值,该两项股权投资与相应的B公司和C公司的所有者权益予以抵销,以下也先列示对于B公司的抵销处理:

借:实收资本—B公司 4000

资本公积—B公司 1200

盈余公积—B公司 480

未分配利润——B公司 4320

贷:可供出售金融资产一C对B 1000(初始投资成本)

长期股权投资——A对B 8000(初始投资成本)

少数股东权益 1000(差额)

(2)利用交互分配法确认B公司和C公司的净利润金额(具体计算过程见以上内容),相应的,则计算出少数股东损益=1173.73×10%=117.37万元,

借:少数股东损益 117.37

贷:少数股东权益 117.37

(3)同理,计算资本公积变动对少数股东权益的影响金额=214.14×10%=21.41万元,

借:资本公积 21.41

贷:少数股东权益21.41

(4)计算B公司发放现金股利400万元对于损益的影响:

借:投资收益360(400*90%,A公司和C公司共持股90%)少数股东权益40(400×10%)

贷:对股东的分配400经过以上抵销分录后,合并报表中少数股东权益=1000+117.37+21.41-40=1098.78万元,与分析思路中的数据一致,与权益法下的少数股东权益除了尾差影响外也一致。

对C公司同样采用以上方法予以合并抵销,此处不再累述。

采用以上方法编制的合并报表,通过紧扣少数股东权益的变动对合并报表进行调整,步骤更为简单,减少了合并财务报表编制的工作量。

(三)联营企业之间的交叉持股问题

对于联营企业之间的交叉持股问题,会计准则中并未有条文予以明确,但是根据瑞华研究等较为权威的资料解读,可以看出对该类交叉持股应该采用的是净额法,即不考虑互相投资额,也不采用交互分配法,而是只考虑投资方在联营企业享有的扣除由互相投资产生的股权收益后净利润的份额,如此可以避免循环计算的问题。

案例3:2018年1月1日,A公司以100万元取得B公司20%的股权,对B公司具有重大影响,同时B公司以200万元取得A公司20%的股权,也具有重大影响,2018年度A公司和B公司分别实现了100万元的净利润(不含其在对方公司的净利润中享有份额),不考虑股利分配等其他事项。

对于以上案例,根据净额法,A公司应当确认对B公司的投资收益是20万(100万*20%),B公司应当确认的对A公司的投资收益也是20万,即在计算时不考虑相互之间享有的净利润份额。

四、总结

交叉持股的情形有很多种类,相应的账务处理也会随着持股层次的增加而更加复杂,本文中笔者只是对最常见的一些交叉持股的情形进行会计处理的分析,希望以此为基础,给实务界中的广大财会工作者提供一定的参考,从而能够在遇到更复杂的交叉持股问题时,有清晰的认识,以更准确合理的会计处理方式为信息使用者提供准确的财务信息。

猜你喜欢

法制博览(2021年31期)2021-11-24 09:30:46

南大法学(2021年5期)2021-04-19 12:26:12

农村财务会计(2020年9期)2020-12-24 17:06:06

——以法定抵销为例

哈尔滨师范大学社会科学学报(2020年6期)2020-12-19 23:11:38

上海商业(2018年6期)2018-07-05 09:48:16

中国财政年鉴(2017年0期)2017-07-04 08:49:18

中国财政年鉴(2017年0期)2017-07-04 08:49:18

中国农民合作社(2016年1期)2016-08-03 02:09:39

中国财政年鉴(2016年0期)2016-06-05 15:23:31

农村财务会计(2016年2期)2016-04-02 08:44:45