房地产在建项目不同转让方式下的涉税分析

2020-03-31 03:09苏倩

财会学习 2020年8期

苏倩

摘要:在建项目转让作为获取房地产项目的一种常用方式,转让过程涉及的税费十分復杂,涉税成本往往较高,转让过程中缴纳的税费往往成为影响项目转让成功与否的重要因素。同时,不同的在建项目转让方式对受让方继续开发项目缴纳的税费也有重要影响。文章以案例的形式对不同转让方式下转让方和受让方涉及的税费和现金净流入进行计算分析。

关键词:股权转让;在建工程转让;税费;现金净流入

房地产开发项目的取得除了正常的招拍挂程序获得土地进行开发外,在实务中也经常出现在建项目转让的方式。房地产开发在建项目,一般是指已取得土地使用权,经过报批报建已办理相关证件,并在土地上做了一定投资的房地产开发项目。通过在建项目转让,转让方及时收回了投入的土地成本,一般还可以获得土地溢价收入;受让方也获得了另一种取得房地产开发项目的方式,以合理的价格取得项目。但在建项目转让过程涉及的税费十分复杂,涉税成本往往较高,转让过程中缴纳的税费往往成为影响项目转让成功与否的重要因素。同时,不同的在建项目转让方式对受让方继续开发项目缴纳的税费也有重要影响。本文以案例的形式对不同转让方式下转让方和受让方涉及的税费和现金净流入进行计算分析。

一、不同转让方式下的涉税计算分析

实务中,房地产在建项目转让主要有两种方式:一是以转让项目公司股权的方式间接转让在建项目,二是直接出售在建工程。转让过程中涉及的税费主要有:增值税、附加税、企业所得税、土地增值税、契税、印花税(本文不考虑印花税)。

案例背景如下:A房地产开发公司为增值税一般纳税人,有一个天津市的在建项目,该项目为营改增后取得的一般计税方式的新项目,预计项目总投资28亿元,其中土地出让金43600万元(取得合法的财政票据)。截止转让前已发生前期工程费、建安工程费等投资59950万元(假设进项税率9%)。由于公司业务调整,A公司目前欲以141700万元的评估价转让给B房地产开发公司,B公司也为一般纳税人。B公司受让后,继续开发非普通住宅,假设还需投入建设资金185300万元(假设进项税9%),该项目建成后,预计可以取得392400万元的销售收入。

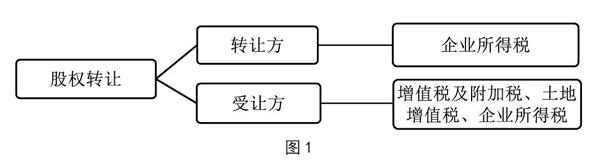

(一)股权转让方式间接转让在建项目

(见图1)

1.转让方

(1)增值税及附加税

财税[2016]36号文件附件1:《营业税改征增值税试点实施办法》所附《销售服务、无形资产、不动产注释》中看,此次营改增试点征收范围不包括股权转让行为。所以股权转让不缴纳增值税。

(2)土地增值税

目前,股权转让方式下是否缴纳土地增值税在实践中存在一些争议,主要是因为国税总局对某些省市的个案审批函,如国税函[2000]687号文、国税函[2011]415号文。

《国家税务总局关于天津泰达恒生转让土地使用权土地增值税征缴问题的批复》(国税函[2011]415号):“经研究,同

意你局关于“北京国泰恒生投资有限公司利用股权转让方式让渡土地使用权,实质是房地产交易行为”的认定,应依照《土地增值税暂行条例》的规定,征收土地增值税。”

但笔者通过与税务局沟通发现,个案批复并不能完全适用于全国范围,针对天津市批复的国税函[2011]415号文也并没有广泛在天津市执行。从其他省市的实践操作看,有的地方也已明确,股权转让不缴纳土地增值税。故笔者认为在天津市通过股权转让方式转让在建项目涉及土地增值税的风险较小,其他省份需与当地税务局沟通后确认。

(3)企业所得税

股权溢价收入应交企业所得税=(141700-43600-59950)*25%=9538万元。

2.受让方

(1)契税

《财政部、国家税务总局关于企业事业单位改制重组契税政策的通知》(财税[2012]4号)第二条规定:“公司股权(股份)转让 在股权(股份)转让中,单位、个人承受公司股权(股份),公司土地、房屋权属不发生转移,不征收契税。”

(2)增值税及附加税

受让方受让后继续开发,投入建设资金185300万元(假设进项税9%),项目建成后,取得392400万元的销售收入。

增值税=392400/1.09*9%-185300/1.09 *9%-43600/1.09*9%-59950/1.09*9%=8550万元,附加税=8550*12%=1026万元。

(3)土地增值税

土地增值税=(收入+土地出让金对应的销项抵减)-(土地出让金+开发成本+房地产开发费用+与转让房地产有关的税金+财政部规定的加计扣除数)*30%= (392400/1.09+43600/1.09*9%)-((43600+

59950/1.09+185300/1.09)*(1+10%+20%)+ 8550*10%)*30%=13565*0.3=4070万元。

(4)企业所得税

企业所得税= (392400/1.09-185300/ 1.09-43600/1.09-59950/1.09-1026-4070)* 25%=22476万元。

3.股权转让方式间接转让在建项目税费和现金流总结:(见表1)

转让环节转让方涉税合计9538万元;现金净流入=141700-43600-59950-9538 = 28612万元。转让环节受让方涉税合计0万元;销售环节受让方涉税合计36122万元;现金净流入=392400-141700-185300- 36122=29278万元。

通过股权转让间接转让在建项目时,转让环节由于项目所有权无需进行变更,出让方无须缴纳增值税和土地增值税,受让方也无需缴纳契税,双方的税负都比较轻。但是,对于受让方而言,由于股权溢价部分无法计入转让所得的在建项目成本,受让方开发完成的销售环节,将会承担较多的土地增值税和企业所得税,导致税负成本较高,现金净流入较低。

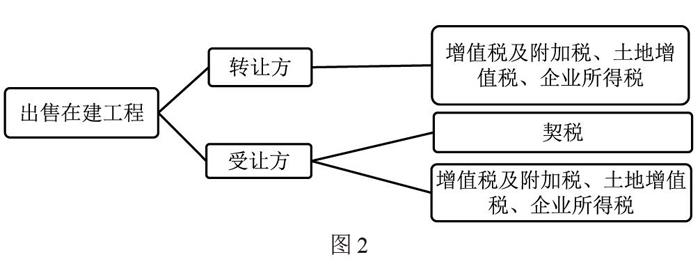

(二)直接出售在建工程(见图2)

首先分析一下,该项目能否转让。《中华人民共和国城市房地产管理法》第三十八条规定,转让在建工程应满足累计已投资金额达到项目投资总额的百分之二十五以上。A公司转让该项目时,已投入资金59950亿元,占总投资额(280000-43600) = 236400万元的25.36%,满足转让条件。

1.转让方

(1)增值税及附加税

财税[2016]36号文件附件1:《营业税改征增值税试点实施办法》所附《销售服务、无形资产、不动产注释》第三条规定,转让在建的建筑物或构筑物所有权的,以及在转让建筑物或者构筑物时一并转让其所占土地使用权的,按照销售不动产缴纳增值税。

此次在建工程转让收入为141700万元,原购入土地的土地出让金43600万元,按照一般计税计算缴纳增值税= 141700/ 1.09*0.09-43600/1.09*0.09-59950/1.09* 0.09=3150万元。缴纳附加税= 3150*12% =378万元。

(2)土地增值税

《中华人民共和国土地增值税暂行条例》(国务院令第138号)第二条规定:“转

让国有土地使用权、地上的建筑物及其附着物(以下简称转让房地产)并取得收入的单位和个人,为土地增值税的纳税义务人(以下简称纳税人),应当依照本条例缴纳土地增值税。”

转让收入=141700/1.09+43600/1.09*0.09=133600万元,允许扣除项目=取得土地使用权所支付的金额+房地产开发成本+房地产开发费用+与转让房地产有关的税金+财政部规定的加计扣除数=

43600+59950/1.09+(43600+59950/1.09)*

10%+3150*10%+(43600+59950/1.09)*20%

=128495万元(天津市允许扣除的与转让房地产有关的税金为城市维护建设税、教育费附加)。增值额=133600-128495=5105万元,增值额与扣除项目金额之比为3.97%,適用税率30%,应交土地增值税= 5105 *30%=1532万元。

(3)企业所得税

应交企业所得税= (转让收入/1.09-土地出让金/1.09-建设成本/1.09-土地增值税-附加税)*25% = (141700/1.09-43600/ 1.09-59950/1.09-1532-378)*25%=8273万元。

2.受让方

(1)契税

应交契税=141700/1.09*3%=3900万元。

(2)增值税及附加税

受让方受让后继续开发,投入建设资金185300万元(假设进项税9%),项目建成后,取得392400万元的销售收入。

增值税=392400/1.09*9%-185300/1.09 * 9%-141700/1.09*9%=5400万元。

附加税=5400*12%=648万元。

(3)土地增值税

土地增值税=收入-(开发成本+房地产开发费用+与转让房地产有关的税金+财政部规定的加计扣除数+取得在建工程支付的金额)*30% = 392400/1.09-

(185300/1.09*(1+10%+20%)+5400*10%+141700/1.09+3900)*30%=4560*0.3=1368万元。

(4)企业所得税

企业所得税=(392400/1.09-185300/1.09

-141700/1.09-1368-648-3900)* 25%=13521万元。

3.直接出售在建工程税费和现金流总结:(见表2)

转让环节转让方涉税合计13333万元;现金净流入=141700-43600-59950-13333=21817万元。转让环节受让方涉税合计3900万元;销售环节受让方涉税合计20937万元;现金净流入= 392400-141700-185300-24837=40563万元。

通过直接出售在建工程转让在建项目时,出让方涉及出售项目的所有税费,税费成本较高,现金净流入较少;对于受让方,虽然受让环节需要缴纳契税,但由于在建工程收购成本可以在后续的土地增值税和企业所得税中全额抵扣(不能加计扣除),计入计税成本,所以在未来开发完成后的销售环节可以少缴纳增值税、土地增值税和企业所得税,现金净流入也较高。但是,该种方式转让在建项目必须首先满足已投资额达到总投资额25%以上的要求。

二、结论

在建项目转让方式主要有股权转让和直接出售在建工程两种方式,转让过程中涉及的税费以及受让方受让后继续开发销售缴纳的税费是影响项目转让成功与否的关键因素。在项目转让的纳税筹划中,首先要明确是否满足在建工程转让的投资额限制。在两种方式都行得通的情况下,其次应通过详细的计算,确认不同转让方式下双方现金净流入和总税负的情况,从而选择对交易双方都有利的方式进行交易。最后双方在总税负明确的情况下,通过积极沟通,进行利益的合理分配,以便达到双方共赢的目的,最终实现项目的成功转让。

参考文献:

[1]陈小丽.企业转让房地产的税收筹划分析[J].企业改革与管理,2018 (16):110.

[2]阎志娜.关于不动产转让及股权转让合理避税的初探[J].财经界(学术版),2018 (18):129-130.

[3]吴春萍.房地产在建项目转让涉税分析与筹划[J].财会月刊,2013 (11):73-74.

猜你喜欢

商场现代化(2017年11期)2017-07-05

对外经贸(2017年1期)2017-03-23

法制博览(2016年12期)2016-12-28

法制博览(2016年12期)2016-12-28

商(2016年33期)2016-11-24

资治文摘(2016年7期)2016-11-23

知音励志·社科版(2016年8期)2016-11-05

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

上海企业(2014年9期)2014-09-22