费用反粘性与公司绩效相关性研究

2020-03-27 11:47崔建忠

青年生活 2020年5期

关键词:公司绩效

崔建忠

摘要:在当前市场竞争环境中,上市公司之间的竞争日趋白热化。公司绩效是反应公司发展状况的重要指标,而成本费用的管理又与公司绩效息息相关,如何能有效的把成本费用控制在一个合理区间成为一项重要议题。公司的费用粘性水平作为企业成本费用的重要指标,在公司成本费用的管理方面起着重要作用,如何为公司管理层建立符合实际情况的成本费用管控系统这一议题具有重要的理论和实践意义。

本文首先基于国内外反粘性理论和实证研究理论,从理论层面上分析了费用反粘性与公司价值的关系。同时基于Weiss模型衡量2014年至2018年中国沪深A股上市公司费用反粘性水平,并构建回归模型来检验其与企业绩效的相关性关系。根据研究结论,提出了建立反粘性水平衡量体系和合理的产能结构的建议。

关键词:费用反粘性;公司绩效;Weiss模型

一、引言

最近几年,世界经济形势发生巨大变化,企业降成本费用成为企业重要的任务,而在成本性态中费用粘性和反粘性是重要组成部分,这引导了我们管理会计研究者着眼于新的研究视角,目前学界普遍认为,传统的成本性态理论认

为当业务量水平增长时,企业费用也会相应的增长,但这一理论漏掉了经理代理问题和诸多因素的影响。目前一些学者采取将行为学、心理学等科学与企业成本管理等研究相结合,认为经理层会因为自身心理偏差而做出非理性决策。当劳动力供求状况发生变动时,价格等因素的变化反应相对迟缓的,特点是增易减难。

企业期间费用主要由三个部分构成,销售费用、管理费用和财务费用。其中财务费用与企业正常经营活动相关性较小,反应管理层调整行为能力并不显著。与之不同的是管理费用和销售费用是企业平常经营活动产生的重要非生产成本,而酌量性特点比较强,所以本文在研究费用反粘性主要选择管理费用和销售费用。

二、国内外文献回顾

Weiss(2010)为成本费用反粘性提供了测度方法,为成本费用反粘性水平提供量化依据。国内学者曹歌(2012)经实证研究后发现,我国上市公司目前存在费用反粘性特点。国内学者王东清(2013)以 沪深 A 股上市公司作为研究样本,同时采用 Weiss 的反粘性量化模型对分析上市公司粘性情况,发现我国上市公司目前存在费用反粘性情况大量存在,且行业之间的反粘性水平差异显著。何莉华(2015)以沪深 A 股制造业上市公司为研究样本,通过实证研究后发现成本反粘性与公司绩效存在正相关关系。葛尧(2017)则发现成本粘性与公司绩效存在显著正相关关系,成本反粘性与公司绩效正相关关系不显著。

三、理论分析和研究假设

基于委托代理理论和人力资本等相关理论,为了追求短期绩效,管理层在收入上升时会尽力降低支出,在收入下降時更会想方设法降低支出,这种相对短视的盈余管理行为将大幅度降低企业费用粘性,甚至导致轻微的费用反粘性现象出现。这种费用变动的情况出现原因来自于管理者对企业其他投资项目支出盲目削减,这会导致降低公司经营效率,从而不利于公司的发展。当企业生产经营出现问题时,有限理性决策理论认为管理者会对公司未来发展产生悲观预期,公司经理会想方设法采取对策来降低企业费用,因此企业费用粘性会有所降低,进一步导致反粘性出现。

据上文分析,管理层对未来的悲观预期会导致其作出消减不必要的费用支出

,从而可以有节奏的调整企业产能计划,相对更加合理的调配企业资源,从而企业的费用水平出现反粘性的特征,而这种特征又会带来企业价值的相对提升。根据上述分析,本文提出假设 :费用反粘性与公司价值存在正相关关系。

四、研究设计

4.1样本选择和数据来源

本文选取2014-2018 年沪深 A 股上市公司为初始样本,同时对样本进行处理,样本处理过程如下:(1)剔除金融行业以及 ST、*ST、SST、的样本;(2)剔除变量缺失的样本;本文使用的数据来自国泰安数据库,本文数据收集过程采用Excel 统计和筛选,计算费用反粘性的值,采用 Spss软件进行数据分析和回归检验。

4.2变量定义

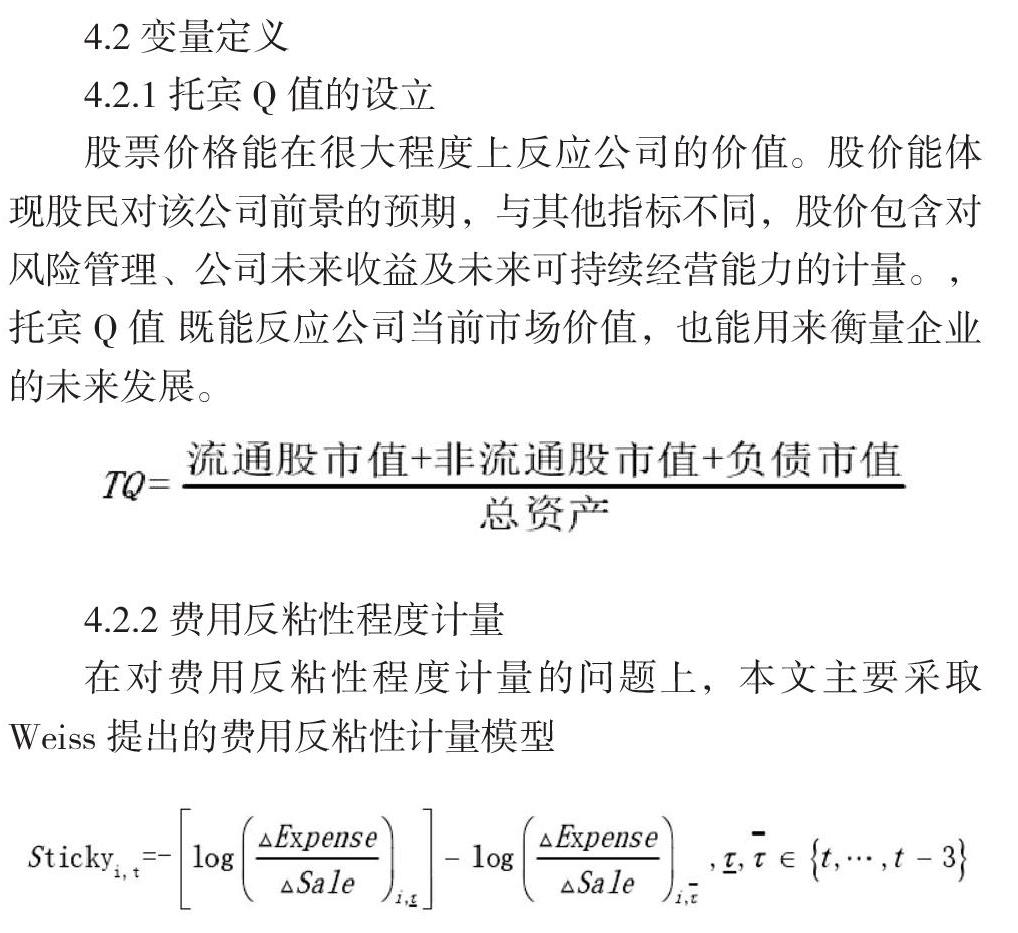

4.2.1托宾Q值的设立

股票价格能在很大程度上反应公司的价值。股价能体现股民对该公司前景的预期,与其他指标不同,股价包含对风险管理、公司未来收益及未来可持续经营能力的计量。,托宾Q值 既能反应公司当前市场价值,也能用来衡量企业的未来发展。

4.2.2费用反粘性程度计量

在对费用反粘性程度计量的问题上,本文主要采取Weiss提出的费用反粘性计量模型

4.3控制变量的选取

本文根据相关研究,在控制变量的选取中加入了资本结构(Lev)、股权结构(Mshare)、公司规模(Size)。其中,资本结构是上市公司与市场的信息传递媒介,而股权结构则会反应企业大股东与中小股东冲突与协调。公司规模主要体现了上市公司整体调节资源和风险管控的能力。

4.4模型的构建

Y=a0+a1Sticky +a2Lev+a3Size+a4Mshare +u1,

为了考察费用反粘性与企业绩效的关系,我们设定模型中Y为企业价值,Sticky为企业费用反粘性的水平,Lev表示资本结构,Mshare表示企业的管理层持股比例,size表示公司规模的大小。

五、 描述性统计与相关性分析

5.1描述性统计

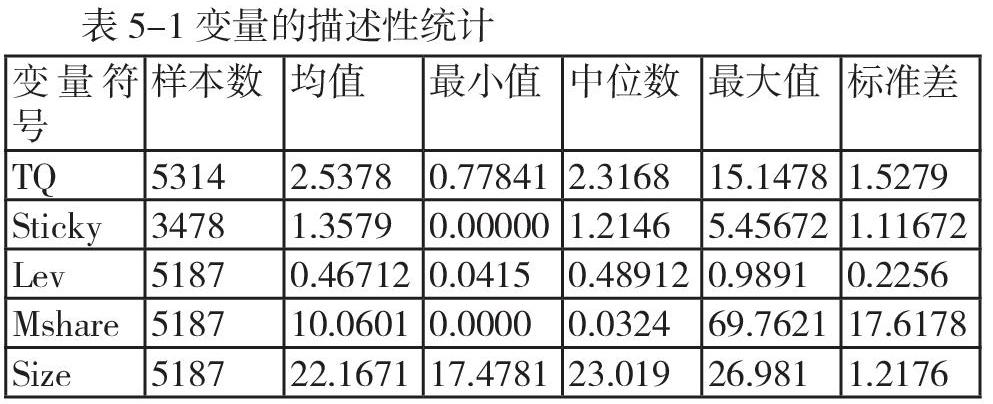

表 5-1为本文主要变量和控制变量的描述性统计。从全样本看,公司价值均值为 2.5378,中位数为 2.3168。从表 5-1 中可以看出,我国上市公司既存在费用粘性,同时也存在费用反粘性。管理层持股比例平均为 10.0754%,最大值为 69.7621%,中位数为 0.0324%,表明我国上市公司管理层持股比例总体具有偏态分布的特征。公司规模的均值为 22.1671,表明我国上市公司总体处于进一步发展阶段。

表 5-2 是本文主要变量的 Pearson 相关系数矩阵。由上表可知,费用反粘性、资本结构、股权结构、公司规模与公司价值(TQ)显著相关。

六、研究结论与相关建议

6.1研究结论

本文的主要研究结论为:

(1)以我国 2014-2018 年 上市公司数据为样本,发现我国上市公司的成本费用具有反粘性特征。

(2)研究发现,费用反粘性与公司价值呈正相关关系。战略性地保持一定的费用反粘性会促进公司价值的提升。管理层对未来作出的悲观预期会导致企业不必要的费用支出的减少,同时促使企业产能计划朝合理化方向调节,从而企业的费用水平出现反粘性的特征,而这种特征又会帮助提升企业价值。

6.2 相关建议

(1)企业可建立合理的费用反粘性水平衡量体系,将企业费用反粘性水平纳入企业薪酬激励计划的参考指标体系中去,促使企业管理层在作出经营决策时参考和利用费用反粘性,更有效的配置企业资源,提升公司价值。

(3)企业要选择合适的产能结构。企业既不能盲目去产能,导致企业生产能力的不足,也不能盲目的增能扩产,这样会导致成本费用的极大浪费,选择合适的产能结构成为企业重大议题。

参考文献:

[1] The effect of shared auditors in the supply chain on cost stickiness

Chun Cai;;Qianwen Zheng;Lei ZhuChina Journal of Accounting Research 2017

[2] . Labor adjustment costs and asymmetric cost behavior: An extension Joanna Golden; Raj Mashruwala;;Mikhail Pevzner Management Accounting Research 2016

[3] A contextual analysis of the impact of managerial expectations on asymmetric cost behavior Jason V. Chen Review of Accounting Studies 2019

[4] . 孫铮,刘浩. 中国上市公司费用“粘性”行为研究[J].经济研究,2004

[5] .万寿义,王红军.管理层自利、董事会治理与费用粘性——来自中国制造业上市公司的经验证据[J].经济与管理,2011.

[6] . 企业智能制造与费用粘性研究 余敏丰; 王梦晗; 王婧怡; 孙俊勤 管理会计研究 2019

[7] . 客户关系、业绩波动与成本粘性 于丹 东北财经大学 硕士 2018

[8] . 女性高管与企业费用粘性——基于管理层自利的视角 全怡; 陶聪 会计与经济研究 2018

[9] . 管理者过度自信对企业成本粘性的影响 赵淼 现代经济信息 2018

[10] 孙泽露,洪荭,林嘉斐.制造业企业成本粘性效应研究[J].财会通讯,2014.

猜你喜欢

中国经贸(2016年21期)2017-01-10

财经科学(2016年10期)2016-12-19

商场现代化(2016年26期)2016-11-21

中国市场(2016年37期)2016-11-12

商业会计(2016年15期)2016-10-21

现代经济信息(2016年5期)2016-09-22

商(2016年25期)2016-07-29

商业会计(2016年6期)2016-04-07

商业会计(2016年1期)2016-02-18