豆粕:中美贸易谈判预期向好,市场焦点转至南美

2020-03-27 10:19佛山市奇美兴贸易有限公司微信公众号tsfish

当代水产 2020年1期

■ 佛山市奇美兴贸易有限公司 [ 微信公众号:tsfish ]

进入12月份以来,影响美豆市场的主要因素中美贸易关系终于取得了实质性的进展,中美双方达成第一阶段贸易协议,中美贸易关系向好,中国有望大规模的进口美豆,这将令本就自身减产的美豆供应趋紧态势进一步加剧,而尽管南美产区大豆预期丰产,但作为全球第三大大豆主产国阿根廷,新政府大幅调高大豆关税将一定程度上限制其大豆的出口能力。

1 国际方面

根据USDA12月份报告预计,2019/20年度全球大豆产量近3.37亿t,同比下降2,073万t,降幅5.8%,其中美豆产量同比下降 2,390 万t左右。全球大豆消费预计近3.50亿t,同比增加631万t,增幅1.8%,受非洲猪瘟在部分国家爆发影响,全球大豆消费增速下滑,但预计整体消费仍表现为增长。因此从USDA最新报告分析,全球大豆供需缺口近1,219万t,全球期末库存降至9,640万t,同比下降1340万t,降幅12.2%。全球大豆库存消费比回落至27.57%,为近4年首次下滑。

美豆方面:在12月10日公布的USDA供需报告中, 2019/20年度美豆产量预估维持在35.5亿蒲式耳,而单产预估也保持46.9蒲式耳/英亩不变,大豆收割面积持稳于7560万英亩以及结转库存保持在4.75亿蒲。通常12月份的USDA报告都是在收割之后发布的,报告未对美国的数据做调整也在预期之内,加上又临近次年定产报告,因此,一般12月的USDA报告不会对作物产量和面积做出调整。

出口方面,12月30日公布的出口检验报告显示,截止12月26日,美豆出口检验911万t,对中国大豆出口为280万t,占30.82%。2019/20年度迄今为止,美国对华大豆销售总量(已经装船和尚未装船的销售量)为1,092.7万t,较去年同期的348.3万t提高422.5%,美国农业部在2019年12月份供需报告里预计2019/20年度(10月至次年9月)中国大豆进口量预计为8,500万t,和上次预测值持平,同比提高2.98%。

南美方面:巴西方面,目前巴西大豆的播种基本完成。巴西作物机构CONAB发布的作物供需数据显示,2019/20年度巴西大豆产量将调增至1.211亿t,高于其11月份预估的1.209亿t,因种植面积将较去年增加2.6%;这也是巴西历史上第二次大豆产量超过美国(第一次为2017/18年度,当时巴西大豆产量为1.22亿t,而美豆产量为1.20亿t)。

阿根廷新政府如期上调农产品出口关税,其中大豆出口关税由25%调至30%,或进一步调高至33%;阿根廷农业出口现阶段几乎瘫痪,而阿根廷农户通过减少生产投资来弥补因新关税上调而造成的收益下滑,尤其是种植成本相对偏高的农作物,机构预计未来阿根廷大豆产量或减少100万t。

2 国内方面

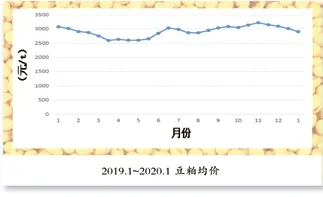

因2019年12月~2020年2月进口大豆到港预期增加,而终端需求短期难有起色,因而拖累行情疲软,我国多数地区豆粕报价回调,价格区间集中在2,900~3,100元/t,较11月初回调约100元/t不等,但南北市场出现了分化,北方地区市场因为供应紧张、贸易厂商挺价心理依旧,而南方则因为水产需求进入淡季及杂粕集中到港而继续成为国内豆粕价格洼地。

随着大豆集中到港入库,油厂库存继续上升,截止12月27日,国内主要地区油厂大豆库存387.5万t。我国油厂积极采购配额美豆,而3月巴西早豆即将上市,供应端将趋于宽松。

压榨方面,受近期豆粕价格持续低迷以及国产原料成本上行等因素拖累,东北地区加工厂压榨利润缩水明显,国产大豆压榨利润降至50元/t附近。但进口大豆盘面榨利仍较好,促使油厂积极以负基差抛售远期合同锁定利润,抑制豆粕市场价格走势,当前巴西大豆2020年1~6月月船期盘面榨利近176~283元/t,若去除美豆加征关税,12月船期美西大豆盘面榨利约为170元/t,

需求方面

受政策和利润影响,生猪需求逐步回升,推动豆粕的需求,但国内生猪市场产能恢复仍较慢,短期内无法恢复到非洲猪瘟之前的情况。据农业农村部统计,11月生猪存栏环比增长2%,同比减少39.79%,自去年11月以来首次回升,能繁母猪存栏环比增长4%,同比减少34.72%,已连续2个月回升。另外据悉,商务部正在组织向市场投放4万t中央储备猪肉,加大市场供应,预计短期猪价上涨阻力加大,养殖户年前趁高价出栏积极性也增加,市场备货趋于谨慎抑制豆粕需求。

猜你喜欢

今日农业(2021年21期)2021-11-26

现代装饰(2020年8期)2020-08-24

农家致富顾问·上半月(2020年1期)2020-08-10

当代水产(2020年3期)2020-06-15

读者(2017年20期)2017-09-26

农村百事通(2017年2期)2017-02-17

农村百事通(2016年24期)2017-01-07

农村百事通(2009年13期)2009-11-16

农产品市场周刊(2009年30期)2009-08-24