中国水产品对外贸易比较优势的动态变化研究

2020-03-25 02:09:58邵桂兰张先斐

山东财政学院学报 2020年2期

邵桂兰,张先斐,李 晨,2

(1.中国海洋大学 经济学院,山东 青岛 266100;2.中国海洋大学 海洋发展研究院,山东 青岛 266100)

一、引言

近17 年来,中国凭借资源禀赋和改革开放的优势实现了水产品出口贸易的快速增长,年均增长速度达到10.52%,高于同期5.78%的世界水产品出口贸易增长速度。同时,总出口额从2000 年的36.52 亿美元增长到2016 年的199.99 亿美元,位居世界首位。中国的水产品贸易不仅对全球水产品贸易的发展起到举足轻重的作用,也在中国农业对外贸易中占据重要地位,2016 年,中国农产品出口额达695.91 亿美元,而水产品出口额所占比重高达28.74%,对农产品对外贸易做出巨大贡献。2016 年,中国农产品净进口额为337.37 亿美元,连续多年呈现贸易逆差状态,但水产品贸易顺差为129.12 亿美元,作为农产品贸易中最大的顺差项,水产品贸易较大程度地缩小了中国农产品的贸易逆差值。

改革开放40 年间,依靠原有的资源优势参与国际分工,使中国经济滞留在粗放型、低水平的增长模式下,但资源、环境压力的增加和劳动力成本的提高迫使中国渔业转变为资源节约型的发展模式,随之而来的生产要素和比较优势的变化也产生了新的不确定性,即比较优势是否会向高附加值产品转移,是否会形成基于技术与质量的新的比较优势。比较优势向高附加值产品转移的流动性可以反映出中国渔业资源的优化配置和渔业结构的转型升级的趋势,但与之相反就意味着水产品的比较优势固化在低附加值产品上,导致中国渔业的国际分工停滞在中低端的产业位置,落入“初级产品陷阱”[1]。因此,准确掌握中国水产品比较优势的动态变化,对于制定水产品贸易政策和调整中国渔业产业结构,具有重要的现实意义。

多年来国内外学者对水产品贸易比较优势的研究主要集中在四个方面:一是利用不同的测度指标测量比较优势,比较各国不同种类水产品的国际竞争力。对于水产品主要出口国来说,渔业经济在国内扮演着关键的角色,水产品比较优势的高低也显得至关重要。东南亚作为全球水产品重要的出口地之一,依赖丰富的自然资源促进水产品的大量出口,但其出口优势仅仅表现为价格优势,随着成本的提高,其国际竞争力逐步减弱[2]。与之相类似,通过资源禀赋系数计算得出的结果表明,在世界范围内,中国水产品具有较强的出口能力和资源禀赋优势,但在国际贸易中所显示出的比较优势远小于其资源禀赋优势[3]。通过贸易竞争力指数和质量溢价率对各类水产品进行测算,结果表明罗非鱼的竞争力最强,其贸易竞争力指数接近1,对虾、蟹类、鱿鱼、章鱼等也具有较强的质量竞争优势,而鲜甲壳类则不具有对外竞争优势[4]。二是通过两国(地区)的出口贸易比较,甄别双方水产品比较优势的区别。已有研究大多以中国水产品主要出口国为研究对象,如利用显示性比较优势指数和标准显性比较优势指数对中俄水产品贸易的比较优势进行研究,结果显示中国水产品比较优势明显高于俄罗斯,中国两类、俄罗斯三类水产品在对方市场具有比较优势[5]。作为水产品出口额排名第一的国家,中国和贸易伙伴国(地区)的资源禀赋、经济规模、水产品需求和经济制度等因素均对中国水产品竞争力有显著性影响[6]。随着中国—东盟自贸区的建立,中国与东南亚地区的贸易量迅速增长,运用区域显示比较优势指数和贸易竞争指数对中国出口泰国的水产品竞争力进行分析,结果中国水产品在泰国市场的区域显示比较优势指数偏低,水产品总体竞争力不强[7]。中国在“一带一路”沿线国家水产品贸易中占据重要地位,具有比较优势的水产品已处于价值链高端地位,中国水产品出口呈现升级态势[8]。三是探讨中长期内比较优势的变动及趋势,并对影响国际竞争力的各项政策进行研究。自2001 年中国加入WTO 以来,中国水产品凭借丰富的资源禀赋,国际竞争力不断增强,但随着贸易成本的不断上升,中国对外贸易规模发生改变,中韩贸易规模遭受了巨大影响[9]。中国水产品在总体上具有比较优势,但比较优势处于下降的趋势,资源密集型产品的比较优势已变得相当薄弱[10-11],且中国水产品的国际竞争力不断下降,其相对贸易优势也在不断减弱[12-13]。面对竞争激烈的水产品贸易,各国政府通过渔业补贴的方式给予政策上的支持,意图提高本国水产品出口的竞争优势[14],但补贴在不同情况下对渔业资源会产生不同影响,补贴一旦超过渔业经济的最优范围,就会使渔业资源贬值[15-16]。水产品贸易迅猛增长的同时,各种贸易壁垒也层出不穷,研究显示,日本凭借自身的经济和技术优势,对中国水产品出口设置了严格的技术性贸易壁垒,严重影响了中国水产品的竞争力[17]。而通过计量模型的测算也得出贸易壁垒或许可证会对水产品进出口产生显著的负作用[28-20]。为减少福利损失,各国(地区)签订区域贸易协定,实行贸易自由化,增强本国水产品的优势[21]。四是探讨比较优势的转型升级,对水产品的技术含量和质量进行研究。此方面的研究较少,大多将水产品作为农产品的一类进行测度,或者是通过简单的测量指数对水产品的技术含量进行界定,研究得出一致的结论:中国水产品的出口比较优势集中于初级产品,水产品出口处于全球价值链的低端位置[22-24]。国外学者对水产品的质量政策进行了研究,指出水产品生产、加工、贸易、消费等各个环节均与质量问题存在关联,质量决定水产品在对外贸易中的竞争力[25]。

尽管上述的研究所得出的结果能够比较直观地反映出比较优势的上升或下降,但目前研究大多将水产品归为一个整体进行测算,缺乏对具体品种的贸易研究,部分学者曾对鱼类、甲壳类或头足类进行细化研究,也有一部分研究关注到具体品种,但对具体品种的研究多集中于几个贸易量较大的品种,例如罗非鱼、对虾等产品,对其他品种的贸易情况研究不足。粗放的种类划分易导致有效信息的缺失,难以细致地辨别每一产品比较优势的流动性程度和流动方向。而且,已有研究只是单纯地利用测度比较优势的各个指标对中国水产品进行测算,忽视了与产品附加值有关的水产品比较优势问题。现有研究曾初步从技术含量角度对农产品贸易进行探讨,但没有细致地对水产品进行过逐一研究,且缺乏产品质量的研究。通过文献研究发现,对水产品比较优势问题的研究,需从两个方面进行:一方面要看“量”的变化,即比较优势的流动性程度;另一方面要看“质”的变化,即比较优势的转换升级,是否向高附加值产品转移。这两方面的研究对于中国水产品出口结构的转型升级和渔业贸易政策的制定非常关键。

鉴于此,本文采用联合国世界贸易数据库2000—2016 年SITC 编码5 位数的贸易数据,通过散点图和Quah 分布动态法分析中国水产品比较优势变化的总体特征和流动性程度,并利用PRODY 指数和单位产品出口价值来度量中国水产品的技术含量和质量,分析中国水产品比较优势转换升级的态势,对出口水产品比较优势的流动性和产品附加值升级转换进行分析。从“量”和“质”两个维度对水产品比较优势的转换升级进行研究,是本文的创新点。

二、中国水产品对外贸易比较优势研究方法

(一)数据说明

研究对象包含SITC 编码5 位数的47 种产品,将其划分为四类,包括034(鲜活冷藏及冻鱼类)、035(干腌熏鱼类)、036(鲜活冷藏冷冻及腌制甲壳软体类)和037(制成品类),各类依次包含了21 种、9 种、8 种和9 种水产品。其中,按照加工品的定义,034、036 为两类初级水产品,035、037 为两类深加工水产品。

本文使用2000—2016 年SITC 编码5 位数的世界水产品出口贸易数据,所有贸易数据均来源于联合国世界贸易数据库(UNCOMTRADE)。采用世界各国人均GDP 数据来计算PRODY 指数,该数据来源于世界发展指标数据库(WDI),并且以2011 年国际元不变价计且经过购买力调整。选取世界主要水产品出口国进行跨国比较分析,依据2000—2016 年世界各国水产品出口贸易额排名,选择前10 位的经济体作为世界主要水产品出口国,即中国、挪威、越南、泰国、美国、印度、智利、加拿大、丹麦和瑞典。这10 个经济体的水产品出口总额在世界水产品出口中的份额每年都保持在60%左右。

(二)指标选取

本文采用显示性比较优势指数(RCA)[26]衡量比较优势,利用产品出口额的相对比重来间接反映比较优势。该指数是用一国某产品出口额占该国所有产品出口总额的比重比上该产品世界出口总额占世界所有产品出口总额比重所得。因其摆脱了各种理论假设的约束,所以被学者广泛采用。

其中,xi,c表示c 国家的i 产品出口额,∑cxi,c表示i 产品的世界出口额,∑ixi,c表示c 国家的出口总额,∑c∑ixi,c表示世界出口总额。

但RCA 指数分布不对称,其所反映的产品比较优势的变化趋势与正常状态所显示的存在一定的偏差,对跨时期比较优势变化的分析也不适用。因此,采用对称的RCA(Symmetric RCA,SRCA)指数进行研究,该指数是利用数值1 对RCA 指数进行调整:

SRCA 指数的值域为[-1,1],如果SRCA 指数值为正,则表示c 国家在i 产品上具有比较优势;反之,则认为c 国家在i 产品上不具比较优势。

(三)研究方法

1.Quah 分布动态法

对于比较优势的变化程度的研究,本文利用Proudman 和Redding[27]于2000 年提出的Quah 分布动态法来对其进行衡量。他们用SRCA 指数值作为变量z,Ft(z)表示分布函数,利用λt对该分布的概率进行度量,则对于任意z ∈R 即有λt(-∞,z)=Ft(z)。通过(3)式表示SRCA 指数分布的动态变化。

其中,P∗表示转移概率分布函数,t 取整数。

式(3)被称为马尔科夫链模型,表示从一个时期到下一个时期的状态转移概率。其中,t+Δt 时期的状态只取决于t 时期的状态及其转移概率,与t 时期之前的状态无关。将SRCA 指数所有可能取值的集合划分为n个空间,对应比较优势的n 个不同状态,这n 个空间称之为状态空间。将某一产品在t-1 时期的状态i 向t 时期的状态j 转移的概率记为pij,则对于任意的i≥1、j≤n 有:

在得到状态转移概率矩阵P∗的基础上,进一步计算产品流动性指数,并据此对不同国家水产品比较优势的流动性进行比较[28]:

其中,M1和M2为产品流动性指数,trace(P∗)为状态转移概率矩阵的迹,det(P∗)为状态转移矩阵的行列式,n 为状态空间数。 M1和M2指数的值域为[-1,1],指数值越大说明比较优势的流动性越强。

2.附加值转型升级度量指标

为了对比较优势的转换升级进行定量分析,从技术含量和质量两个角度针对水产品附加值的问题进行研究。Hausmann[29]于2007 年提出采用PRODY 指数衡量产品的附加值,该指数以各国在该产品上具有的显示性比较优势(RCA)为权重对各国人均GDP 进行加权计算得出。以GDPpercaptiac表示c 国家的人均GDP,则i产品的PRODY 指数计算公式为:

已有研究对出口水产品质量的探讨,大部分的学者均采用出口产品单位价值法对其进行测度[30]。用贸易产品的货币价值比上产品数量得到出口产品的单位价值,该指数可以衡量不同国家出口产品的质量。

三、中国水产品对外贸易比较优势动态变化的实证分析

(一)中国水产品对外贸易比较优势动态变化的整体特征

1.规模波动特征

统计2000—2016 年不同类别的比较优势产品数目(图1),可以发现在中国的各类水产品中,具有比较优势的产品总数在增加,从2000 年的20 种增加至2016 年的21 种,增量很小,且036 类水产品的比较优势产品数量下降。截至2016 年,在47 种水产品中,中国仅有44.68%的水产品种类具有比较优势,其中,034 类、035类、036 类和037 类所占的比例依次为14.89%、8.51%、8.51%和12.77%。从各类别区分来看,034 类中具有比较优势的产品占其总数的比例为33.33%,035 类为44.44%,036 类为50%,037 类为66.67%。在具有比较优势的水产品中,034 类、035 类、036 类和037 类所占的比例依次为33.33%、19.05%、19.05%和28.57%。从数据中可以看出,中国具有比较优势的水产品大多为初级水产品,而深加工水产品的国际竞争力还比较弱。但是从各类别区分来看,037 类水产品中具有比较优势的产品占比最高,说明037 类产品的贸易竞争力很强,中国的深加工水产品在不断地提高。

图1 比较优势产品数目

2.结构波动特征

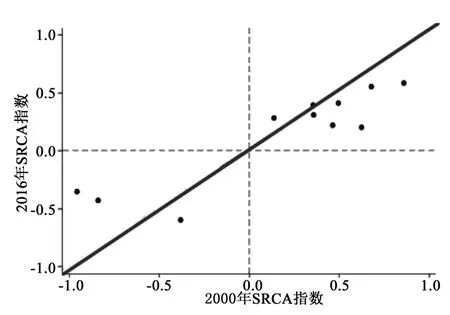

通过散点图对2000—2016 年中国水产品比较优势的总体变化趋势进行分析,并按照产品类别进行了区分,结果如图2~图5 所示。横轴表示2000 年的SRCA 指数,纵轴表示2016 年的SRCA 指数,图形描绘了2016年的SRCA 指数相对于2000 年的变化情况。在每个散点图中,标注着垂直和水平的两条虚线,分别表示2000年和2016 年SRCA 指数的零值,且在图形上还刻画着一条45 度的对角线,将每个散点图分割为上下对称的两部分。

首先,图2~图5 中的两条零值线将每个散点图划分为四个象限,利用象限所体现的是SRCA 指数值的符号变化情况,通过观察散点在每个象限的分布特征,来分析比较优势的变化情况。四个象限分别对应2000 年和2016 年SRCA 指数值符号的不同组合。其中,第一象限的点对应的数值组合的符号都为正,表示中国在该产品上保持了初始的比较优势;第二象限的点对应的数值组合的符号相反,表示中国在该产品上获得了新的比较优势;第三象限的点对应的数值组合的符号都为负,表示中国在该产品上保持了初始的比较劣势;与第二象限相类似,第四象限的点对应的数值组合的符号也相反,但含义却不同,该象限的点表示中国在该产品上失去了初始的比较优势。经本文研究数据得出,在水产品中,落在第三象限上即可保持初始劣势的比例为44.19%,表明在2000 年具有比较劣势的水产品之中,有44.19%的产品在2016 年仍保持原本的比较劣势。而落在第二象限上即获得新的比较优势的比例为9.3%,比较劣势状态发生转变的概率很低,比较而言比较劣势状态的固化性较强。此外,落在第四象限上即失去初始比较优势的比例为6.98%,而落在第一象限上即保持初始比较优势的比例为39.53%,通过计算得出在2000 年具有比较优势的水产品中,有15%的水产品已经失去了比较优势。

图2 鲜活冷藏及冻鱼类的比较优势散点图

图3 干腌熏鱼类的比较优势散点图

图4 鲜活冷藏冷冻及腌制甲壳软体类的比较优势散点图

图5 制成品类的比较优势散点图

在分析了象限的基础上,利用45 度对角线进行进一步的分析,45 度对角线所体现的是SRCA 指数值的绝对值大小变化情况,散点在45 度分割线上下的分布形态可以反映产品比较优势提升的状况。45 度对角线所对应点的横纵坐标值相等,即说明与2000 年相比,2016 年该产品的比较优势程度没有发生变化;45 度对角线将每个坐标系分成了上下两个部分,散点落在上半部分说明该点纵坐标的数值大于其横坐标,即说明2016 年SRCA 指数值得到提高,与2000 年相比,该产品的比较优势程度加大,反之亦然。从图2~图5 中可以看出,对角线下方的散点占据较大比例,这表明中国大部分水产品的比较优势程度处于下降,且在每类产品的散点图中也延续此趋势,每一类产品的散点大部分都分布在对角线下方,说明比较优势的下降趋势在类别上不存在明显的差异。

综上所述,2000—2016 年期间,尽管中国具有比较优势的产品种类总数在增加,但增量很小,且比较优势程度在总体上呈现下降趋势;2000 年的优势水产品中有15%已经失去了比较优势,失去比较优势的产品都为初级水产品;2016 年仅有44.68%的出口水产品具有比较优势,其中包括11 种初级水产品和10 种深加工水产品,劣势水产品的比较优势尚未得到改善,形成新的比较优势的概率较低。

(二)中国水产品对外贸易比较优势的流动性分析

参照Quah 分布动态法定义状态空间,按照2000 年和2016 年的SRCA 指数值的四分位数将比较优势划分成四个状态组别,分别为强比较劣势(Ⅰ)、弱比较劣势(Ⅱ)、弱比较优势(Ⅲ)和强比较优势(Ⅳ)等四种状态,以此来估计比较优势的状态转移概率矩阵[31]。结果如表1 所示,对角线数据表示四种比较优势状态在2016 年所展现出的固化性,非对角线数据表示四种比较优势状态从2000 年到2016 年相互转移的概率,它表示比较优势的流动性。

表1 中国水产品比较优势的转移概率矩阵(2000—2016 年)

通过对对角线数据的比较分析,可以发现,中国水产品的比较优势在总体上呈现出较强的流动性,但不同的优势状态却存在明显的差异。例如,对角线元素中的最大值为P11=45.46%,而其他对角线元素依次为36.36%、27.27%和40%,这表明2000 年强比较劣势状态的水产品以45.46%的概率在17 年后保持相同状态,说明强比较劣势状态保持初始状态的概率较高,即固化性较强。与强比较劣势状态相比,剩余三种比较优势状态都表现出较强的流动性,弱比较劣势和强比较优势状态变化的概率为63.64%和60%,弱比较优势状态发生转变的概率最高为72.73%。

通过对非对角线数据的比较分析,可以发现,水产品比较优势的下降导致其出现较强的流动性,突出表现为弱比较劣势和强比较优势两种状态的初始比较优势以较高的概率出现下降。通过数据来比较,第一行的非对角线数据中,强比较劣势状态稍改善为弱比较劣势状态的概率为36.36%,而转变为比较优势状态的概率为18.18%,依然保持比较劣势状态的概率明显高于转变为比较优势状态的概率,说明强比较劣势状态向上发生转移的流动性较弱;第二行的非对角线数据表明弱比较劣势状态转变为强比较劣势状态和比较优势状态的概率分别为45.46%和18.18%,这说明2000 年弱比较劣势的产品有18.18%的可能性得到改善,成为具有国际竞争力产品,但与之形成鲜明对比的是,2000 年弱比较劣势产品在2016 年恶化为强比较劣势的概率高达45.46%,表明弱比较劣势状态向下发生转移的流动性较强;第四行的非对角线数据中,强比较优势状态转变为弱比较优势状态的概率为50%,而恶化为比较劣势状态的概率为10%,这表明强比较优势状态保持原状态的概率为40%,而发生恶化的概率为60%,二者相比之下,说明强比较优势状态向下发生转移的流动性较强。综上,弱比较劣势和强比较优势两种状态向下发生转移的流动性较强,且强比较劣势状态向上发生转移的流动性较弱,说明这三种比较优势状态的流动方向主要是下降。与上述三种比较优势状态形成对比的是第三行非对角线元素表明弱比较优势状态转变为比较劣势状态的概率为27.27%,而上升为强比较优势状态的概率为45.46%,但其保持为弱比较优势状态的概率为27.27%,因此说明弱比较优势状态存在向上的流动性,但与其固化性、恶化性之和相比还是存在差距。综上,中国水产品的比较优势状态主要表现为向下的流动性。

表2 水产品主要出口国家的流动性指数

同样使用Quah 分布动态法计算了其余主要水产品出口国的状态转移概率矩阵,对比较优势流动性进行跨国比较,并在此基础上计算流动性指数,结果见表2。根据M1指数可以判断,在本文所研究的10 个国家中,泰国、瑞典、挪威、丹麦等国家的水产品比较优势流动性相对较低,而中国、越南、印度、智利、加拿大、美国则相对较高,中国的M1指数仅次于越南。由于M1和M2指数高度相关,所以根据M2指数所得出的分析结论与M1基本一致。上述结论表明,中国水产品的比较优势与其他水产品主要出口国相比,呈现出相对较强的流动性。由于比较优势存在较强的流动性,说明未来中国水产品的出口结构和出口种类将会发生明显的变化。

(三)中国对外贸易中水产品附加值的动态变化

上述的研究结果表明中国水产品对外贸易比较优势存在较强的流动性,预示着未来中国水产品的出口结构将会发生明显的变化,但是如果水产品的比较优势集中于低附加值产品,中国水产品国际分工地位将局限于价值链相对低端,不利于水产品贸易利益的扩大。鉴于此,本文从技术含量和质量两个维度对水产品的附加值进行测度,分析中国水产品附加值是否正在转换升级。

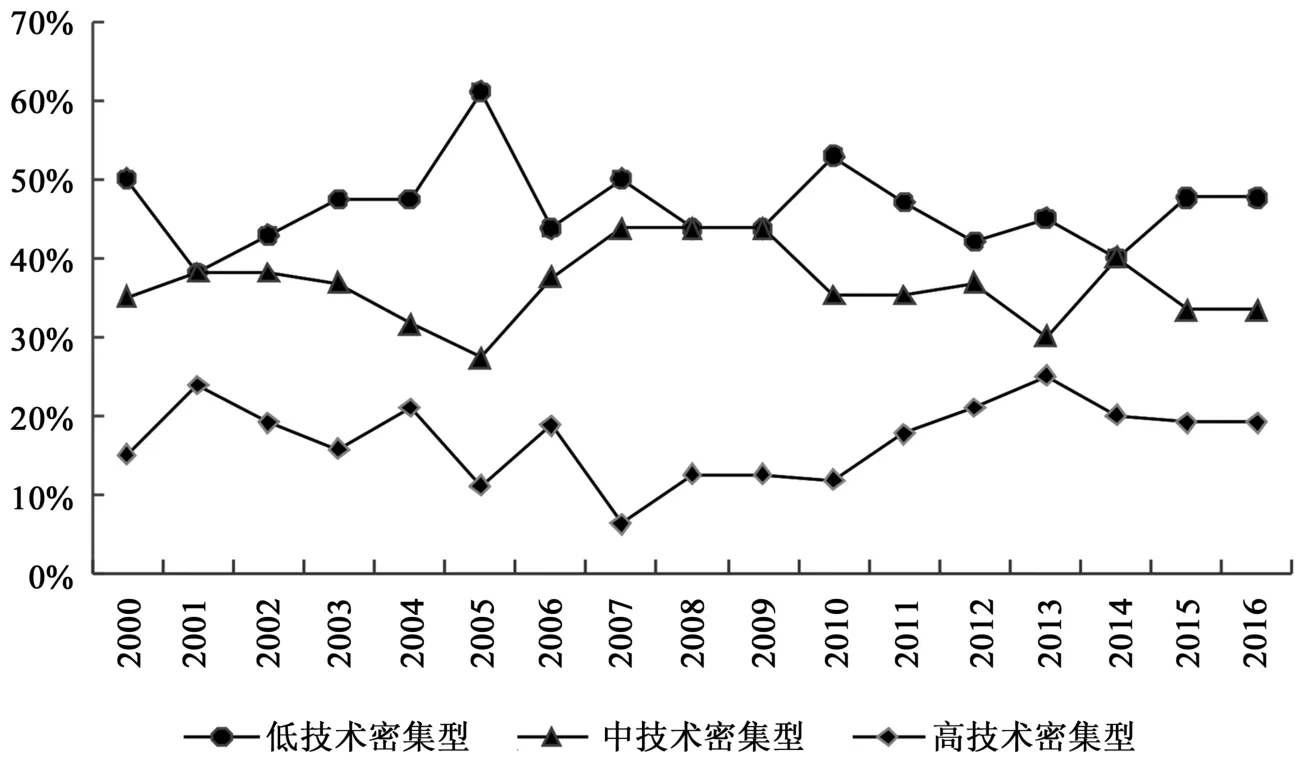

本文通过PRODY 指数对中国对外贸易中的水产品技术含量进行测度,按照上文中的公式(7)计算得出每种水产品的技术含量,将中国出口水产品划分为低、中、高三类技术密集型产品,分类标准为PRODY 指数值的三分位数,统计2000—2016 每年中三类技术含量产品分别占比较优势产品的比例,统计结果见图6。从中可以看出,在中国具有比较优势的水产品中,低技术含量产品的比重一直保持在45%左右,占据主导地位,近些年比重并无下降的趋势;中等技术含量产品所占比重保持在35%左右,占据第二位;高技术含量产品所占比重最低,在2007 年达到最低为6.25%,平均比重为20%左右,近三年并无上升趋势。总之,近17 年来中国水产品的比较优势并没有明显转向高技术含量的产品。

图6 比较优势产品的技术含量分布

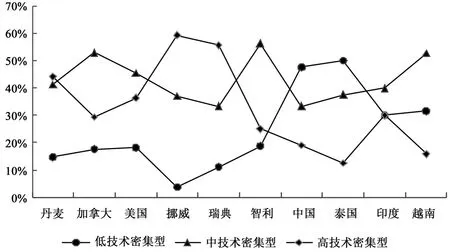

进一步对比较优势产品的技术含量这一指标进行跨国比较分析,结果见图7。通过统计十国的比较优势水产品中不同技术类别产品所占的比例,可以发现,发达国家在出口水产品技术含量上具有较强的比较优势,例如瑞典的高技术密集型产品占比较优势产品的比例高达59.26%。发达国家的低技术密集型产品所占比例较低,这一点与发展中国家形成鲜明的对比,以中国为代表的发展中国家,从技术含量来看,目前这些国家的比较优势主要是低技术含量的产品,中国与泰国的低技术密集型产品比重分别高达47.62%和50%;而且发展中国家的高技术密集型产品比重明显低于发达经济体,水产品出口竞争力偏低。

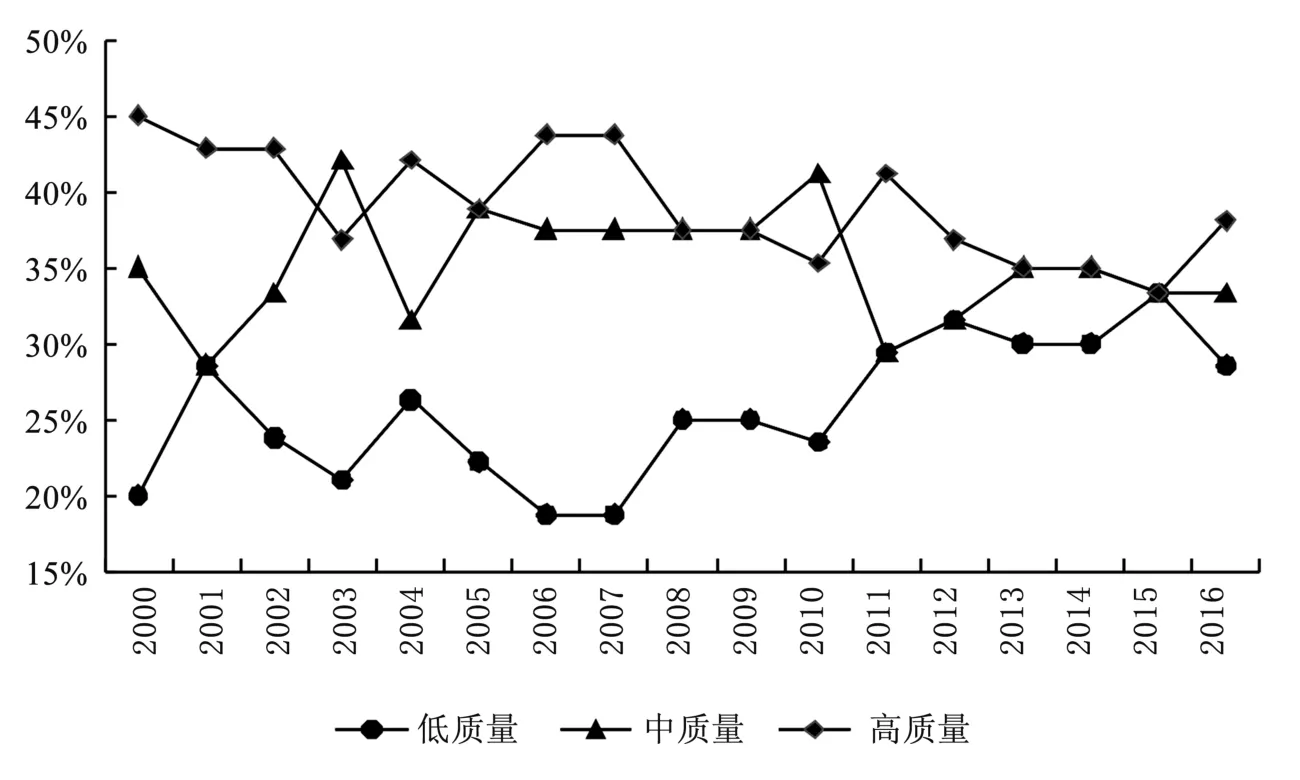

本文通过出口产品单位价值法对中国对外贸易中的水产品质量进行测度,将中国出口水产品划分为低、中、高三类不同质量的产品,分类标准为计算得出的出口产品单位价值的三分位数,统计2000—2016 每年中三类质量等级产品分别占比较优势产品的比例,统计结果如图8 所示。从中可以看出,中国水产品的比较优势分散于三个质量等级的产品,且自2012 年之后,三个质量等级产品所占比例较为平均。低质量产品的比重逐步上升,而高质量产品的比重则在不断下降。其中,低质量产品的比重在2010 年之前保持在25%左右,而在2011 年之后呈现出不断上升的趋势,其比重在2015 年曾一度提高到33%。中等质量产品的比重保持在37.5%左右,在入世之后表现为先上升后下降的趋势,在2012 年之后,其比重相对比较平稳,未出现太大的起伏。高质量产品在2011 年之前所占比重相对较高,保持在40%左右,但在2012 年之后其比重不断降低,丧失了在质量方面所占的比较优势。总之,近17 年来中国中低质量产品所占比重不断上升而高质量产品的比较优势不断下降,中国水产品的比较优势没有转向高质量产品,反而出现不断恶化的趋势。

图7 2016 年十国比较优势产品的技术含量分布

图8 比较优势产品的质量分布

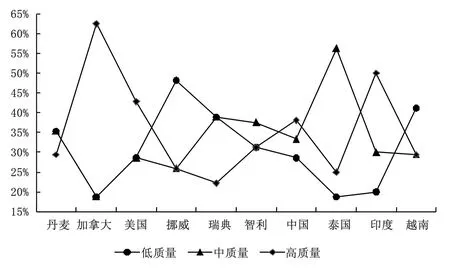

进一步对比较优势产品的质量进行跨国比较分析,结果见图9。通过统计主要水产品出口国的比较优势水产品中不同质量等级产品所占的比例,可以发现,加拿大和印度水产品的比较优势以产品质量领先,其中加拿大高质量产品的比重高达62.5%。发达国家与发展中国在质量等级这一指标上并未出现明显的差别。但是图9 所展示的仅是各个国家内,比较优势产品在质量方面的比重分布,是一个相对数指标,说明的是国家内部的比重差别。但是从出口产品单位价值这一绝对数指标来看,发达国家与发展中国仍存在较大差距。发达国家的出口产品单位价值明显高于发展中国家,以2016 年为例,加拿大产品的平均出口单位价值为8.73,而中国产品的平均出口单位价值为6.71,相比之下,对于发展中国家来说,其上升空间依然很大。

以上结果表明,目前中国优势水产品在附加值方面的表现与泰国、越南等国家相近,与发达国家存在差距,中国目前仍处于国际渔业分工体系的中低端位置。中国水产品的比较优势集中在低技术含量、中低质量产品,产品附加值的升级转换缓慢。这说明中国水产品的比较优势主要源于丰富的资源禀赋和廉价的劳动力资源,但随着资源的耗竭、环境的恶化,中国水产品的比较优势在逐步转变。因此,为保证中国在水产品出口贸易上的国际竞争力,必须要推进中国水产品比较优势向更高附加值产品转换,进一步调整产业结构,优化渔业资源配置,只有这样才能获取更多的渔业贸易利益。

图9 2016 年10 个国家比较优势产品的质量分布

五、结论与政策建议

(一)结论

本文基于联合国世界贸易数据库2000—2016 年SITC 编码方式下5 位数的水产品贸易数据,利用Quah分布动态法对中国出口贸易中水产品的附加值及比较优势的流动性进行实证分析。获得如下结论:一是2000—2016 年期间,尽管中国具有比较优势的产品种类总数在增加,但增量很小,且比较优势程度在总体上呈现下降趋势。至2016 年,中国仅有44.68%的出口水产品具有比较优势,其中包括11 种初级水产品和10种深加工水产品,17 年间有15%的水产品失去了比较优势。二是中国水产品的比较优势与大部分水产品主要出口国相比,呈现出较强的流动性。但不同优势状态的流动性程度明显的差异性,强比较劣势状态保持初始状态的概率较高,即固化性较强,与其相比,剩余三种比较优势状态都表现出较强的流动性,其中弱比较优势状态发生转变的概率为最高。从流动趋势来看,弱比较劣势和强比较优势表现出明显的向下流动性,弱比较优势状态虽然存在向上的流动性,但与其固化性、恶化性之和相比还是存在差距。这表明17 年来不仅劣势水产品的比较优势尚未得到改善,形成新的比较优势的概率较低,而且部分优势产品的比较优势也在不断丧失。三是在技术含量方面,目前中国水产品的比较优势集中在低技术含量产品,且近17 年来中国水产品的比较优势并没有明显转向高技术含量的产品。通过跨国比较分析,发达国家在出口水产品技术含量上具有较强的比较优势,以中国为代表的发展中国家,从技术含量来看,目前这些国家的比较优势主要是低技术含量的产品,水产品出口竞争力偏低;在质量方面,目前中国水产品的比较优势集中在中低质量的产品,近17 年来中国中低质量产品所占比重不断上升而高质量产品的比较优势不断下降,中国水产品的比较优势没有明显转向高质量产品。跨国比较分析表明,中国优势水产品在附加值方面的表现与泰国、越南等国家相近,与发达国家存在差距,向高附加值产品升级转换缓慢,中国目前仍处于国际渔业分工体系的中低端位置,初级水产品仍将是短期内中国水产品出口增长的主要源泉。

(二)政策建议

一是统筹国际和国内两个市场,建立多元稳定的进出口渠道。为适应国际市场需求的发展要求,加快渔业结构的调整,逐步建立现代化的水产品养殖和加工基地,扩大中国水产品的出口竞争力。提升对外贸易中水产品的市场适应力和调节力,扩大其市场占有率,积极调整中国水产品对外贸易政策和市场布局,促进水产品出口规模的稳定增长。二是改变粗放的生产经营方式,积极开发中高端加工制品。水产品出口企业应加大投资力度,通过科技手段降低生产成本,不断提高自身的技术装备水平和水产品的科技含量。大力发展水产品第三产业,延长渔业产业链,从旅游观光和生物制药等方面挖掘水产品价值,还要避免过度的捕捞,促进资源的可持续利用。三是加强质量管理,优化水产品养殖结构。对国内已有的法律法规和政策进行补充,制定符合我国渔业生态环境的法规和水产养殖卫生管理方面的政策条例,对水产品生产、加工和流通各环节进行严格的质量安全管理。积极关注最新的国际行业标准动态,将其纳入国内企业考核标准,逐步完善卫生检验检疫体系,加强监管。不断调整水产品养殖结构,加快水产品加工技术创新地步伐,提高出口水产品的质量,发展具有出口优势的产品。

猜你喜欢

中国药理学通报(2022年6期)2022-06-08 09:41:26

小哥白尼(神奇星球)(2022年4期)2022-06-06 07:52:08

今日农业(2021年4期)2021-11-27 08:41:35

汉字汉语研究(2021年4期)2021-11-26 10:24:04

今日农业(2021年15期)2021-11-26 03:30:27

渔业致富指南(2019年21期)2019-11-21 01:45:04

猪业科学(2018年5期)2018-01-26 11:55:39

农家顾问(2015年6期)2015-08-08 03:28:49

创业家(2015年3期)2015-02-27 07:52:59

中国卫生(2014年6期)2014-11-10 02:30:38