层次分析法在企业财务风险分析中的应用

2020-03-20 10:03吴瑞杨梦琴孟文雨

中国集体经济 2020年6期

吴瑞 杨梦琴 孟文雨

摘要:随着社会的快速发展,我国互联网企业逐渐走向成熟,作用也日益明显,在全球这个大金融体系中,互联网是整个经济体系不可或缺的重要部分。互联网企业发展前景较美好,但与其他企业相比,在经营过程中具有更高的财务风险。文章从互联网行业的背景出发,采用层次分析和定量定性相结合的方法建立互联网企业财务风险评价体系,并将其应用于财务风险等级为正向的阿里巴巴集团及负向的上海岩石股份有限公司中,最后对该评价模型进行了优缺点的分析。

关键词:互联网企业;财务风险;评价体系应用

2014年起,世界互联网已进入到“互联互通共享共治”的阶段,目前中国作为全球第二大经济体,应当承担起相应的社会责任,对互联网建设、成果发展等作出一定的贡献。相较于传统行业而言,互联网行业具有信息交流成本低、传播速度快等优势,但也存在更新速度过快、环境变化较大的劣势,因此,在互联网企业的经营管理中,管理者应当时刻关注行业的发展以及环境的变化,重视企业内部的财务风险控制,从而保证内部的稳定性,以适应环境的变化。

一、互联网行业的背景分析

互联网行业在中国飞速发展,在短短几十年里,互联网已经完成了全球的覆盖。2017年中国移动互联网市场规模已高达8734.1亿元,同比增长46.4%,经过多年高速增长,中国移动互联网市场规模已经形成了相当大的市场,2014年年底的增长速度达到了高峰期,而后增速逐渐放缓。移动市场的规模不断扩大,说明庞大的移动用户基础已经形成,因此,信息消费模式将成为未来经济发展的重要影响因素之一。

随着互联网市场的逐渐扩大,各种未知的财务风险不断涌现。对于互联网企业而言,不仅要面对激烈的市场竞争、适应变化的市场环境,还要迎合消费者的需求、深入到国际市场以及面对世界经济危机带来的挑战。互联网消费者市场的扩大是一个有力因素,但互联网企业不能仅局限扩大市场,想要在激烈的市场竞争中保持自身的优势,还必须控制好内部环境的稳定,因此,监督并且保证互联网企业的财务状况健康是至关重要的。

二、评价模型的建立

根据互联网行业公司的实际情况,本文将传统行业的评价指标进行了改进,构建了符合新型互联网企业的财务风险指标评价体系。

(一)指标的选定

1. 定量指标

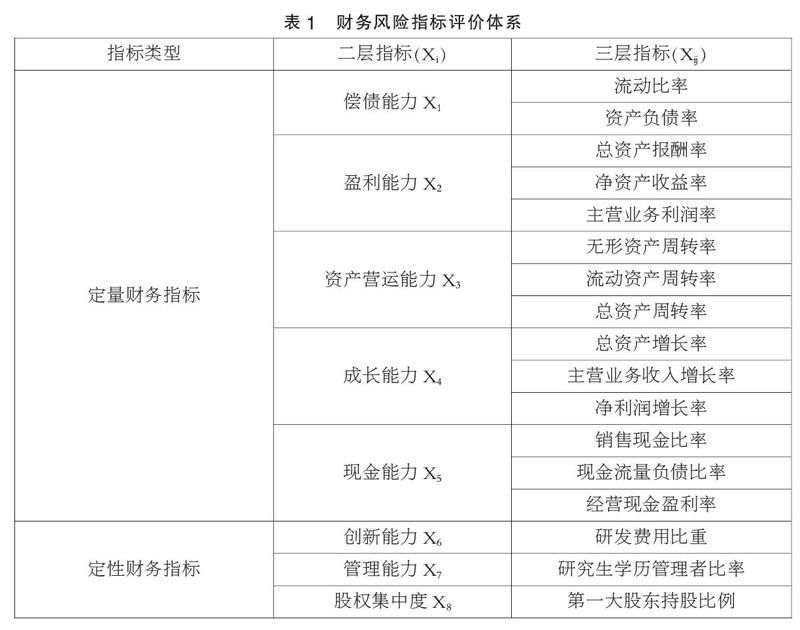

在本文的评价体系中,定量指标侧重考虑了:偿债能力、盈利能力、资产营运能力、成长能力、现金能力评价指标,具体见表1。

2. 定性指标

(1)创新能力评价指标

创新能力是技术和各种实践活动领域中不断提供具有经济价值、社会价值、生态价值的新思想、新理论、新方法和新发明的能力。对于企业而言,创新即是通过相关人员对新型项目进行研究和讨论,因此,本文选择企业的研发费用比重以及技术研发人员比重来展现企业的创新能力。

(2)管理能力评价指标

通常情况而言,学历是管理者能力的一种证明,也是管理者所掌握知识状况的一种体现,因此,本文以管理者硕士及以上学历的比率作为管理能力的体现。

(3)股权集中度评价指标

股权集中度是指全部股东因持股比例的不同所表现出来的股权集中还是股权分散的数量化指标。通常而言,第一股东所掌握的股权份额较大,且对公司的相关事务有一定的权利,因此,本文以第一大股东持股比例作为股权集中度的表现。

(二)建立定量与定性相结合的财务风险指标评价体系

根据各指标的相互联系,将财务风险指数设为目标层,用指数X表示;二層指标为财务风险的描述因子,分别用X1,X2,…,X8表示;三层指标为二层指标的具体表现形式。

表1为财务风险指标评价体系,其中,前五个二层指标为定量的财务指标,后三个为定性的财务指标。

(三)构造判断矩阵

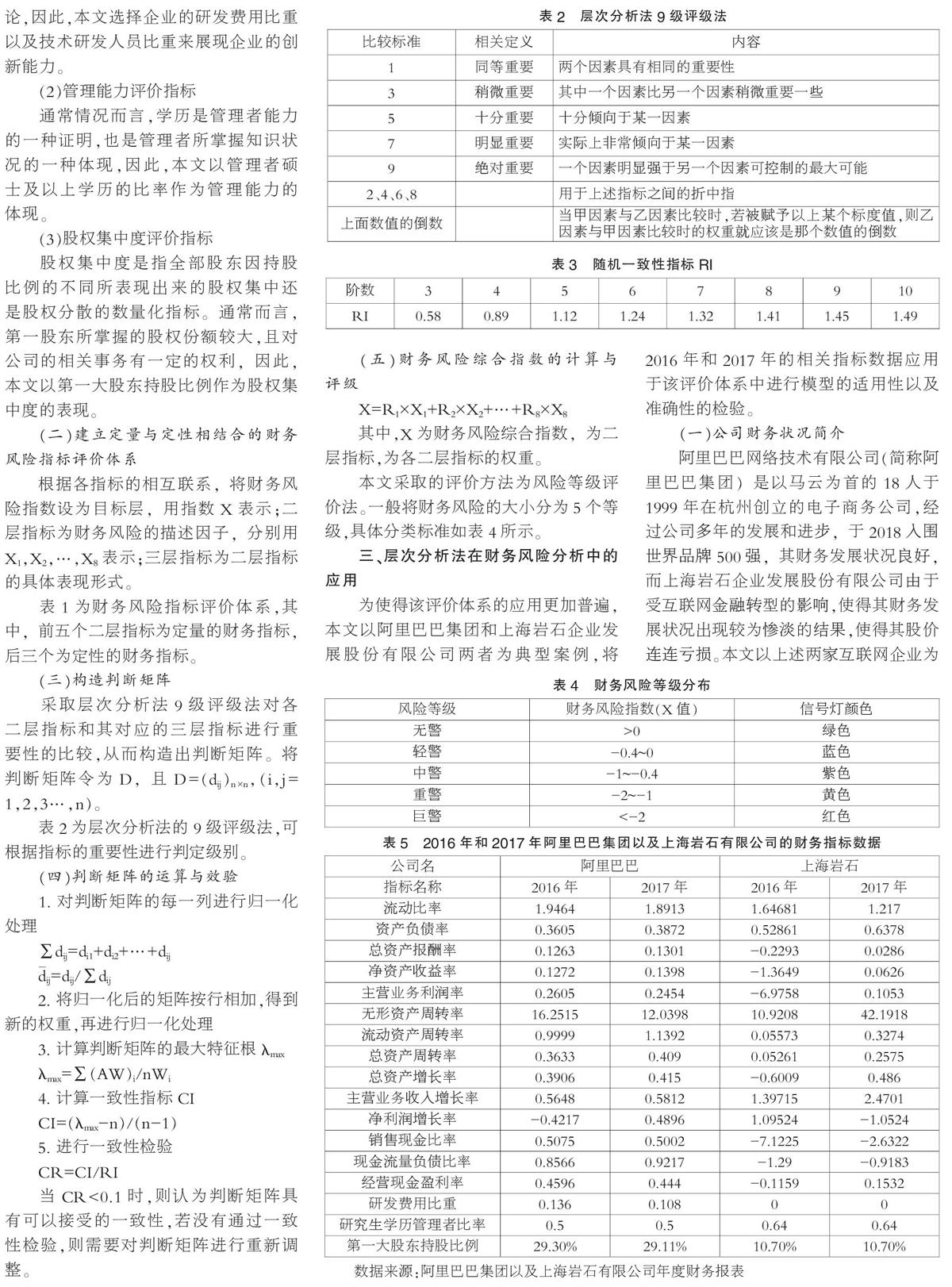

采取层次分析法9级评级法对各二层指标和其对应的三层指标进行重要性的比较,从而构造出判断矩阵。将判断矩阵令为D,且D=(dij)n×n,(i,j=1,2,3…,n)。

表2为层次分析法的9级评级法,可根据指标的重要性进行判定级别。

(四)判断矩阵的运算与效验

1. 对判断矩阵的每一列进行归一化处理

∑dij=di1+di2+…+dij

dij=dij/∑dij

2. 将归一化后的矩阵按行相加,得到新的权重,再进行归一化处理

3. 计算判断矩阵的最大特征根λmax

λmax=∑(AW)i/nWi

4. 计算一致性指标CI

CI=(λmax-n)/(n-1)

5. 进行一致性检验

CR=CI/RI

当CR<0.1时,则认为判断矩阵具有可以接受的一致性,若没有通过一致性检验,则需要对判断矩阵进行重新调整。

(五)财务风险综合指数的计算与评级

X=R1×X1+R2×X2+…+R8×X8

其中,X为财务风险综合指数,为二层指标,为各二层指标的权重。

本文采取的评价方法为风险等级评价法。一般将财务风险的大小分为5个等级,具体分类标准如表4所示。

三、层次分析法在财务风险分析中的应用

为使得该评价体系的应用更加普遍,本文以阿里巴巴集团和上海岩石企业发展股份有限公司两者为典型案例,将2016年和2017年的相关指标数据应用于该评价体系中进行模型的适用性以及准确性的检验。

(一)公司财务状况简介

阿里巴巴网络技术有限公司(简称阿里巴巴集团)是以马云为首的18人于1999年在杭州创立的电子商务公司,经过公司多年的发展和进步,于2018入围世界品牌500强,其财务发展状况良好,而上海岩石企业发展股份有限公司由于受互联网金融转型的影响,使得其财务发展状况出现较为惨淡的结果,使得其股价连连亏损。本文以上述两家互联网企业为研究对象,通过利用财务风险指数模型进行财务风险的测定,进而对模型进行正确性以及适用性的检验。

(二)财务数据

根据2016年和2017年阿里巴巴集团以及上海岩石有限公司的年度财务报表,对本文所需的财务指标进行计算和整理,具体财务指标数值如表5所示:

(三)构造判断矩阵以及计算检验

1.二层指标的权重计算及一致性检验

(1)通过对相关专家进行咨询,建立成对比较表并进行一致性检验:

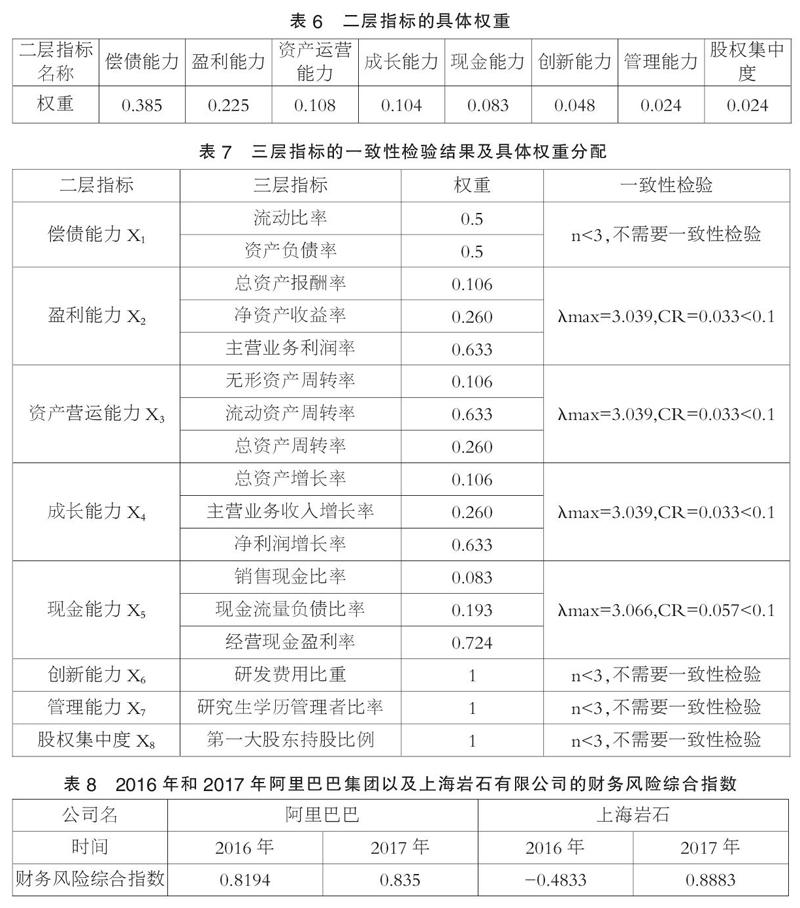

通过相关的矩阵计算,得出其最大特征根以及一致性检验指标的结果为:λ=8.8165,CR=0.083<0.1,由此可知:该权重结果满足较高要求,可以使用。

(2)二层指标的具体权重分配。

2.三层指标的权重计算及一致性检验

采用与二层指标相同的方式,通过计算,所得结果如表6所示。

表7为三层指标的一致性检验结果及具体的权重分配,由三层指标的一致性检验结果知,所有权重数据均能较好地满足要求,能够使用。

(四)财务风险指数

根据财务风险评价指标的计算公式,将阿里巴巴集团和上海岩石有限公司2016年和2017年的相关指标数值代入,计算得出表8。

表8为2016年和2017年阿里巴巴集团和上海岩石集团的财务风险综合指数。对于阿里巴巴集团而言,根据评价体系知,2016年和2017年的财务风险综合指数值均大于0且其数值较高,接近于1,风险等级为无警状态,信号灯为绿色;2017年的值大于2016年的财务风险综合指数数值,可见阿里巴巴集团的整体发展呈积极发展状态,其运行状况较为稳定。对于上海岩石集团而言,根据评价体系知,2016年上海岩石股份有限公司的财务风险综合指数为-0.4833,风险等级为中警,信号灯颜色为紫色,企业处于财务风险的危机中,而在2017年,上海岩石股份有限公司的财务风险综合指数达到了0.8883,说明该企业在2017年的企业经营上较大的改观,也使得企业的发展重获希望。

四、财务风险综合评价模型的评价

(一)财务风险综合评价模型的适用范围

本文的财务风险综合评价体系适用于众多互联网企业,其评价指标的建立较为全面,不仅包括了偿债、盈利等基本的财务风险评价指标,而且还将创新能力等定性指标同传统财务风险评价指标相结合,因此,其也能够满足新时代下创新型互联网企业财务风险的评价。

(二)财务风险综合评价模型的优缺点

1.优点

本文主要采用层次分析法与综合评价模型将结合的评价方法,其原理简单易懂,且实用性强,运用范围较广。

在本文的指标体系中,所考虑的影响因素比较全面,同时将定性指标的定量指标考虑在内,条理清楚,便于检验。

2.不足

层次分析法具有较强的主观性,在指标的权重设置上可能会导致评价结果出现偏差,但权重的设置可通过相关专家和相关权重设定方法将其完善和优化。

参考文献:

[1]夏思振.互联网企业财务风险分析与防范[J].商场现代化,2018(09).

[2]李素美.浅谈我国互联网企业财务风险分析与防范——以L公司为例[J].西部财会,2018(03).

[3]舒景玫.互联网时代下的企业财务风险分析与防范[J].中外企业家,2017(19).

[4]崔海轮.互联网企业财务风险分析与防范[J].金融经济,2017(04).

[5]赵莹莹.互联网企业的财务风险分析及防范措施[J].商业经济,2017(02).

[6]徐盼.互联网企业财务风险评价指标体系研究[D].江西财经大学,2016.

[7]王冉. 互联网企业财务风险管理探讨[D].江西财经大学,2016.

[8]张铭菲.互联网时代下的企业财务风险分析与防范[J].财经界(学术版),2016(09).

[9]王康民.我國互联网上市公司财务风险防控研究[D].黑龙江大学,2016.

[10]罗丽.新形势下医院思想政治工作存在的问题及对策[J].学理论,2014(09).

(作者单位:四川轻化工大学管理学院)

猜你喜欢

中国集体经济(2017年1期)2017-01-04

中国经贸(2016年19期)2016-12-12

合作经济与科技(2016年24期)2016-12-07

中国市场(2016年32期)2016-12-06

中国集体经济(2016年26期)2016-11-19

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年8期)2016-09-28