丝绸之路沿线企业创新能力与风险投资的关系

——基于战略性新兴产业

2020-03-19 04:32:40刘志军朱坤炎

山东工商学院学报 2020年1期

刘志军,朱坤炎

(兰州财经大学 金融学院,兰州 730030)

一、引言

随着创新驱动发展战略的实施,创新的作用日益凸显。2015年6月,国务院发布的《关于大力推进大众创业万众创新若干政策措施的意见》中指出,我国经济发展需要从要素和投资驱动转向创新驱动,要求各级财政加大对创业创新的支持力度,并制订风险资本向创新活动投资的税收优惠政策[1]。2016年5月,为了加快实施国家创新驱动发展战略,《国家创新驱动发展战略纲要》实施。2017年10月,党的十九大中进一步指出,创新是引领发展的第一动力。此外,“丝绸之路经济带”的提出,使得国内沿线省区市成为国家重点扶持的地区,地区内企业的创新能力也极大的影响到创新驱动发展战略、“一带一路”倡议的实施。我国战略性新兴产业对于经济社会具有全局带动和重大引领作用,也因创新能力强、发展潜力大、处于成长初期等特点而成为风险投资的重要投资对象。由此,研究我国丝绸之路经济带沿线9省市区内,风险投资对战略性新兴产业企业创新能力的影响作用也更加具有意义。

国外对于风险投资与企业创新的研究起步较早,Kortum和Lerner通过对美国1965-1992年间20个行业的实证分析证明了相对于企业的研发投入,创业风险投资对专利的创新有更加显著的促进作用[2]。Tykova使用德国的1991-1997年的58个观测值进行分析,发现风险资本投资额以及风险资本支持的企业数量的增加都会促进全社会专利申请量的增长,得出了风险投资与专利申请数量有正相关关系的结论[3]。此外,Mullica利用1981-1997年美国179个经济区7个高技术行业的数据也发现,创业风险投资与企业专利数量、研发投入具有正相关关系[4]。但是,Caselli等在利用倾向得分匹配法进行分析时,发现对于意大利的上市公司来说,风险投资不会进行更多创新[5]。Finlay等通过实证研究分析中国市场的统计数据,发现风险投资与企业的创新两者相互之间具有有限的积极的影响[6]。

国内的研究结果也很类似,张凯选取了680个企业的数据进行研究发现,创业风险投资可以有效促进高新技术企业的技术创新,对高新技术企业的正向效应好于传统企业[7]。龙勇和时萍萍通过发放问卷、访谈等形式获取了重庆、深圳、广州等地高新技术企业的数据,将吸收能力作为中介变量,也发现了创业风险投资与高新技术企业的正相关关系[8]。金雪军和郑冰开则研究了230家在深圳交易所创业板上市的企业,发现风险投资支持的企业申请专利数高于没有风险投资支持的企业, 即风险投资有助于促进企业的自主创新能力[9]。皇甫玉婷等筛选出创业板和中小板1 261家企业,通过研究风险投资与企业IPO前后创新能力的关系,也发现了风险投资对企业创新能力具有显著的增值效应,但研究中也发现风险投资对企业的创新效应在传统行业中更明显[10]。另外,王建梅和王筱萍研究发现,随着研发投入的增长,风险投资机构投入的资金与企业的专利数量两者之间并没有一定的联系[11]。买忆媛等使用本美国考夫曼基金会管理下“考夫曼企业调查”(Kauffman firm survey,KFS)选取的4 928家创业企业作为样本的研究则发现风险投资比重对于专利申请的促进作用不显著[12]。沈丽萍、詹正华和田洋洋三位学者在以创业板上市企业为面板数据进行研究时也得出了同样的结论[13-14]。

现有研究成果对本文具有重要的参考价值,同时也发现存在一些问题:研究对象上,主要针对风险投资与高技术企业之间的关系,样本较为局限;研究区域上,国内相关研究主要是全国区域或发达地区,很少针对欠发达的丝绸之路经济带省区市。本文对丝绸之路经济带沿线省区市的战略性新兴产业R&D与风险投资的关系进行研究,贡献主要体现在以下几个方面:第一,研究区域为我国丝绸之路经济带沿线省区市,对推动区域经济发展具有一定的参考意义。第二,研究样本选自战略性新兴产业,相对高新技术产业对经济全局的影响作用更为广泛深远,研究结果具有现实和实践意义。第三,研究已经成功上市的企业在IPO之前风投对创新能力的影响,为其他准备上市的企业提供了借鉴。

二、研究假设的提出

一个拥有核心技术的企业,不仅有利于提高其竞争力,并且有利于其形成高毛利、高收入、高研发投入的正循环。显然,一个能够成功IPO的企业已经具备在其行业中的竞争力。那么在企业成功IPO之前,风险投资的介入对企业提升其在行业中的竞争地位以及企业核心技术的研发能够起到的作用也值得关注。

风险投资的介入,能为企业带来满足快速发展以及进行产品、技术研发所需要的资金,能够帮企业克服信贷约束,风险投资家本身具有丰富的管理经验[15],能够使得企业更好地行技术研发、开展创新活动。所以基于此,本文提出第一个假设。

H1:在企业成功IPO之前,风险投资的介入能够提升企业的创新能力。

风险投资高风险性和高收益率并存,所以其主要投资于具有高新技术的行业,这些行业往往也追求高风险和高成长。高科技行业以创新作为核心竞争力,非常注重自身的研发投入、专利申请等创新活动;传统行业更看重自身经营业绩的维持,对于高风险的创新活动的追求要显著弱于高科技行业,即使风险投资加入,对其创新能力的影响也不会大于高新技术行业。同时,研究发现,研发强度高的企业更容易吸引风险投资,所以,本文将战略性新兴产业进一步分为高科技行业和传统行业,提出以下假设:

H2:在企业成功IPO之前,风险投资对高科技行业企业创新能力的影响要高于传统行业企业。

企业的创新活动贯穿其发展过程的始终,民营背景以及外资的风险投资公司在参与到企业中后,与政府背景的风险投资公司相比,可能拥有更多的资金和更好的专业技能以及管理经验去帮助企业发展创新活动来增强其创新能力,而政府背景的风险投资机构往往由于政策扶持等因素,可能要长期参与到企业的发展过程中,因此,各种背景的风投公司在促进企业创新能力方面有明显差异,拥有各自的特点及优点,故而提出以下研究假设:

H3:多种背景风险投资联合持股对企业创新能力的影响更显著。

三、研究设计

(一)样本选择与数据来源

本文选取2005-2016年期间,在我国成功IPO的丝绸之路经济带国内沿线地区的战略性新兴产业企业为研究样本。本文所选择的丝绸之路经济带沿线省市是指包括四川省、云南省、广西壮族自治区、陕西省、甘肃省、青海省、宁夏回族自治区、新疆维吾尔自治区、重庆市9个省、自治区和直辖市在内的所有地区。战略新兴产业的划分标准为国家统计局公布的《战略性新兴产业分类(2018)》。在剔除银行、证券和保险类的金融企业以及财务指标异常的企业后,最终选取了93家企业为样本进行研究。为消除异常值的影响,对所有连续变量进行1%和99%的Winsorize处理,本文的数据均采用stata14.0进行处理。

本文需要的实证数据包括风险投资介入的相关数据、企业研发投入数据以及企业的主要财务数据等。由于研发投入、风险投资持股比例无法直接获取,本文中用到的相关数据均从企业的招股说明书中手工收集,关于是否有风险投资介入企业的数据收集参考吴超鹏等的做法[16],即将股东名称中含有“风险投资”“创业投资”的企业,确定为有风投介入的企业;此外,若股东名称中包含“高科技投资”“高新投资”“创新投资”“科技投资” “高科技股份投资”“高新技术产业投资”“技术投资”“投资企业”等字样的企业,且其主营业务中含有“风险投资”“创业投资”,则也将其视作有风投介入。企业的基本财务数据、企业基本特征数据来源于国泰安 CSMAR 数据库。

(二)实证模型与变量界定

为了研究风险投资的介入是否能够提升企业的创新能力以及风险投资对高科技行业企业创新能力的影响是否要高于传统行业企业,本文构建如下模型:

R&Di,t=β0+β1VCi,t+β2Xi,t+β3Yeari,t+β4Indi,t+εi,t.

本文还以风险投资持股比例作为风险投资虚拟变量的替代变量,进行分析:

R&Di,t=β0+β1VC-sharei,t+β2Xi,t+β3Yeari,t+β4Indi,t+εi,t.

为检验风险投资异质性对企业创新能力促进作用的差异,进一步选取有风险投资介入的企业为子样本,分析不同背景的风险投资对企业创新能力的影响。本文参考张学勇等的研究方法[17],以政府背景的风险投资机构作为对照基准,建立如下回归模型:

R&Di,t=β0+β1PVCi,t+β2FVCi,t+β3MVCi,t+β4Xi,t+β5Yeari,t+β6Indi,t+εi,t.

在上述模型中,R&Di,t为企业i在第t个会计年度创新能力,VCi,t为虚拟变量,代表企业i在第t个会计年度是否有风险投资介入,VC-sharei,t表示所有风险投资机构的持股比例总和,PVC、FVC和MVC分别代表民营背景、外资背景、混合背景的风险投资机构,Xi,t为一系列的控制变量。

1.因变量:企业创新能力

对企业创新能力的衡量通常有企业申请专利数、研发强度(R&D强度)、研发支出与市场价值的比值等几种方式。其中研发强度用企业在某一会计年度的研发投入与营业收入的比值来代表。另外,由于本文研究的时段是企业IPO之前,专利数据难以获得并且企业的市场价值难以精确计算,所以本文参考近年来大多数学者的做法,采用研发强度来代表企业创新能力的强弱。

2.解释变量

此该变量为虚拟变量,在某会计年度有风险投资介入取1,否则取0。若某企业在上一会计年度有风险投资介入,而该会计年度风险投资退出,则该变量在该年度的取值由1变为0。本文在稳健性检验时,采用风险投资在企业的持股比例来代替风险投资的虚拟变量作为解释变量进行回归分析。不同的风险投资机构皆为虚拟变量。

3.控制变量

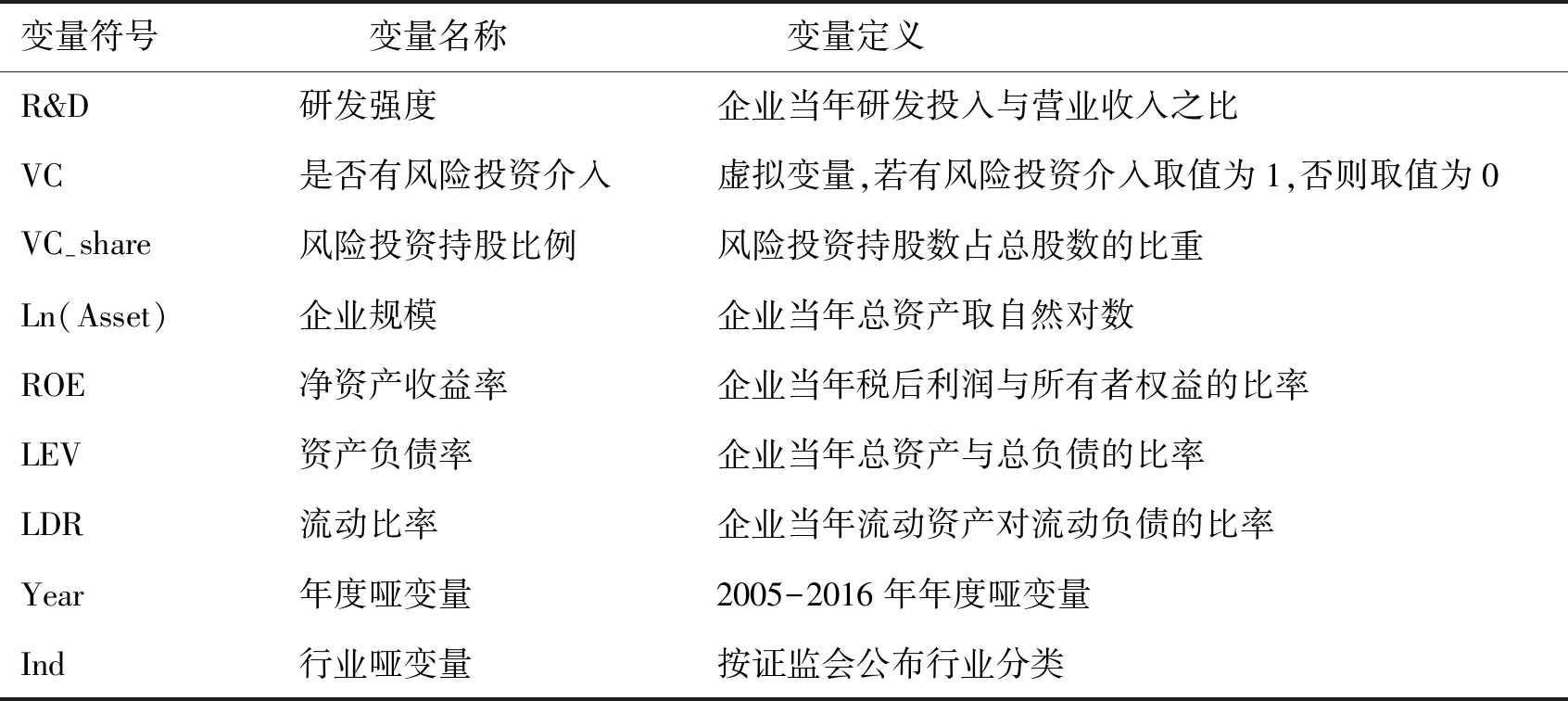

本文参考温军、冯根福等学者的做法[18],选取企业规模、净资产收益率、资产负债率、流动比率、存货周转率为控制变量。其中净资产收益率、流动比率和存货周转率分别代表企业的盈利能力、偿债能力和营运能力,另外还选取了行业特征变量年度哑变量和行业哑变量,变量定义见表1。

表1 变量定义

四、实证结果及分析

(一)描述性统计

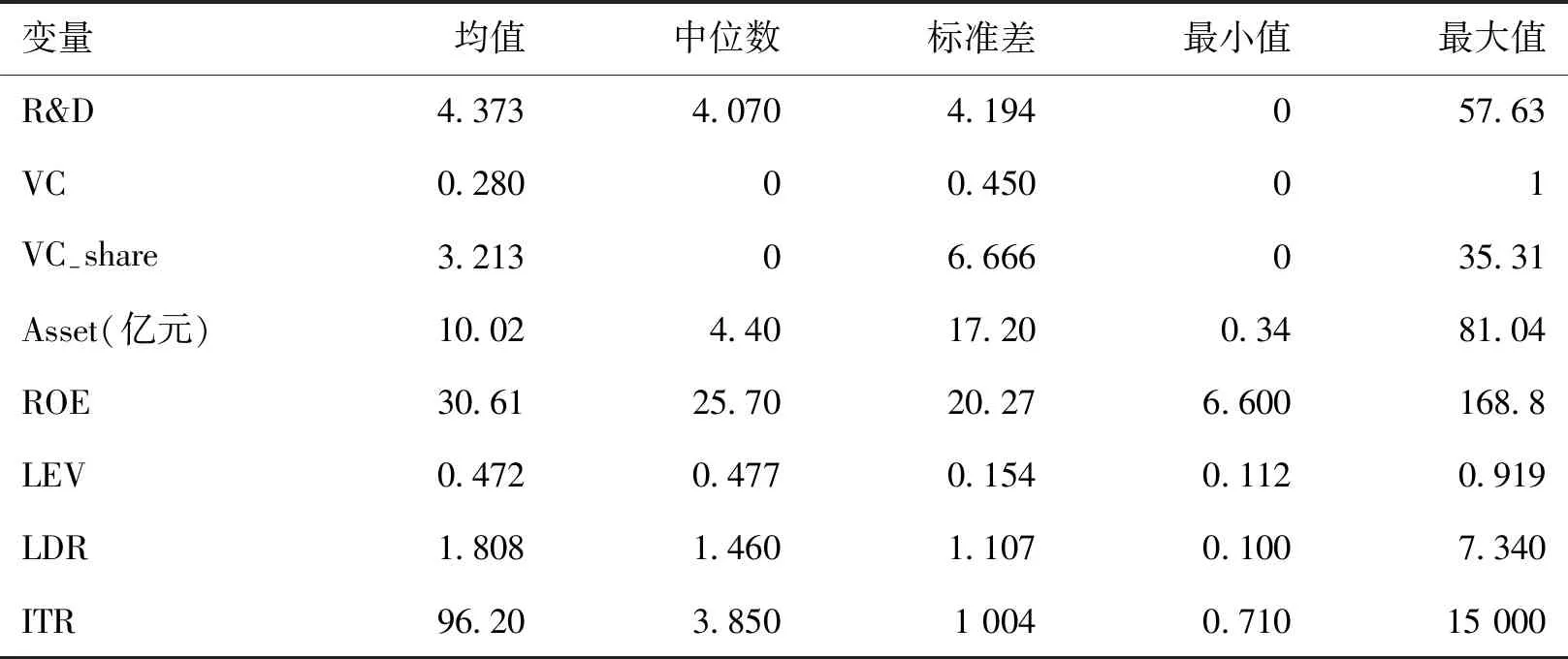

表2给出了全样本数据的描述性统计。R&D均值为4.373,说明样本企业平均每年的研发费用占营业收入之比达4.37%;VC均值为0.269,说明样本企业在IPO前三年平均每年有26.9%的企业有风险投资介入,风险投资参与度相对较高;VC-share均值为3.195,说明风险投资在样本企业中每年的持股比例可达 3.195%;Asset均值为10.02亿元,从中位数来看,50%的企业资产规模小于4.4亿元,样本企业总资产规模相对较小;LEV均值为47.2%,资产负债率处于较低的水平,从中位数角度来看,50%的企业资产负债率在47.7%以下,说明负债规模相对较小,财务风险较小;样本企业平均净资产收益率为30.6%,反映出具有较好的盈利能力;流动比率均值为1.808,表明企业的偿债能力较强,存货周转率的均值小于标准差,表明企业的营运能力差异较大。

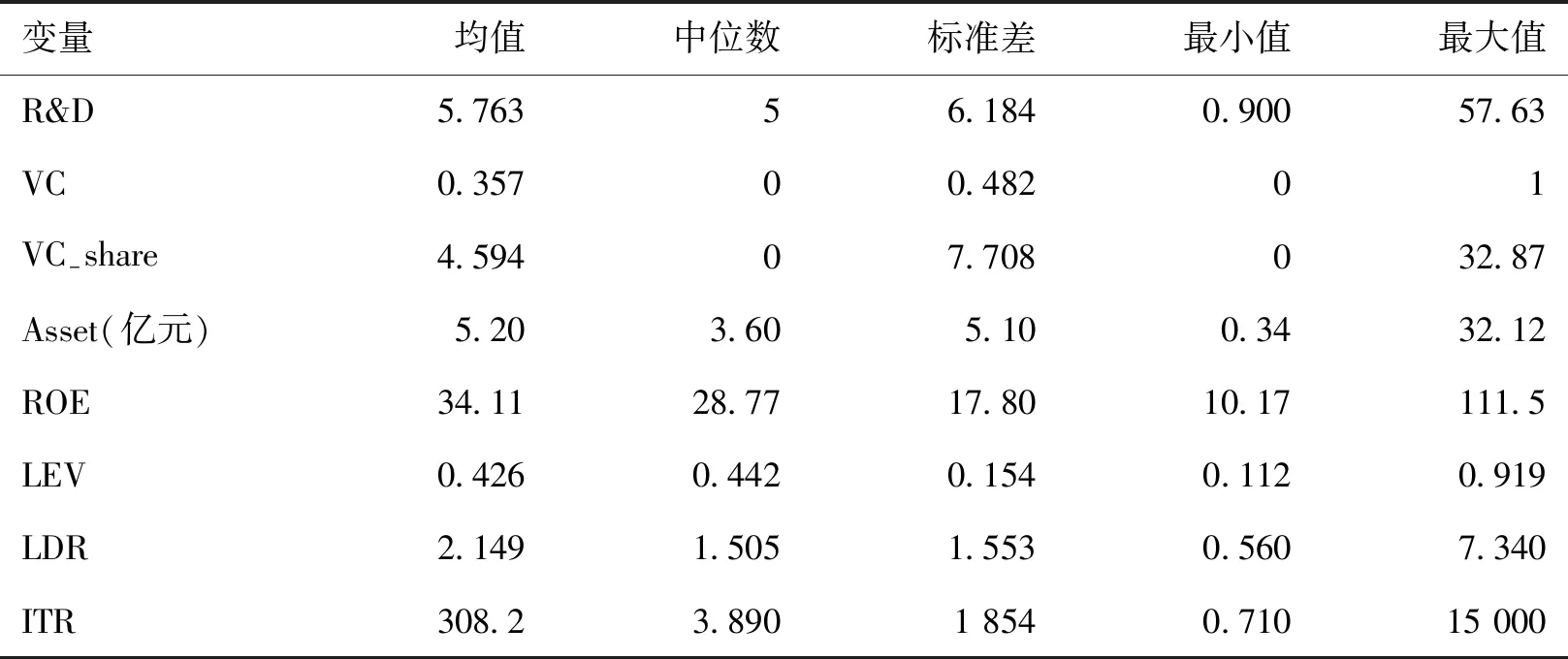

分行业来看(参见表3和表4),高科技行业样本企业中R&D强度均值为5.763,传统行业样本企业中R&D均值仅为3.785,表明高科技行业样本企业更加注重企业自身的研发投入水平;高科技行业样本企业中VC均值为0.357,传统行业样本企业中 VC均值为0.231,表明高科技行业企业更加容易吸引风险投资的参与。相应地,高科技行业样本企业的风险投资持股比例更高,平均持股比例为4.431%;高科技行业样本企业Asset均值为约为传统行业样本企业的50%,从企业规模上来看,高科技行业企业要小于传统行业企业。高科技行业样本企业中LEV均值为 42.6%,低于传统行业样本企业的48.4%的均值水平,即高科技行业样本企业展现出了更低的财务风险水平;从净资产收益率角度来看,高科技行业样本企业的净资产收益率水平为34.11%,高于传统行业的27.86%,表明高科技行业企业的经营绩效更好。

表2 企业特征变量的描述性统计(样本数279)

表3 高科技行业企业特征变量的描述性统计(样本数84)

表4 传统行业企业特征变量的描述性统计(样本数195)

(二)风险投资与企业创新能力

1.全样本基础回归分析

接下来为进一步验证本文假设,对数据进行F检验和Hausman检验,结果均显示,在P值均小于0.05的水平上拒绝了固定效应模型和混合效应模型。因此,本文通过建立随机效应模型,研究风险投资介入对企业创新能力的影响,回归结果见表 5。

表5 风险投资对企业创新能力的影响

注:① ② ③ 分别表示在10%、5%和1%水平上显著;括号内的值为t值,下同。

第(1)列中未加入任何控制变量,以VC作为被解释变量进行回归,回归结果表明,VC的回归系数为1.288 6,且在1%的水平上显著,表明风险投资的介入能够极大的促进企业的研发投入占营业收入的比重,即企业创新能力的提升。第(2)列中加入了代表企业财务及特征变量的相关控制变量后仍在1%的水平上显著,进一步表明了风险投资对企业创新能力的促进作用。

在控制变量方面,Ln(Asset)回归系数为-0.872 5,也在 1%水平上显著,表明在规模相对较小的企业中,风险投资对创新能力的促进作用更为明显;ROE的回归系数为0.014 4且在5%水平上显著,表明净资产收益率与R&D是正相关关系;LEV、ITR均在10%水平上与企业创新能力成正相关关系,所以证实了假设1。

2.上市公司行业的差异性分析

进一步将样本数据高科技行业样本企业和传统行业划分成两类样本企业,考虑不同行业之间风险投资的介入对企业创新能力影响程度的强弱。回归结果分别见表6及表7。

表6 风险投资对高科技行业企业创新能力的影响

在对高科技行业以及传统行业进行回归分析中,第(1)列中未加入任何控制变量,第(2)列中加入了代表企业财务及特征变量的相关控制变量。根据表6回归结果表明,对于高科技企业来说,在加入控制变量之后,VC的回归系数由1.960 5变为2.178 6,且由在10%的水平上显著上升为在1%的水平上显著。同时,Ln(Asset)回归系数为-1.166 8,在5%水平上显著,表明对于高科技行业的企业来说,风险投资对创新能力的促进作用在规模相对较小的企业中更为显著。ROE的回归结果与全样本回归结果类似。

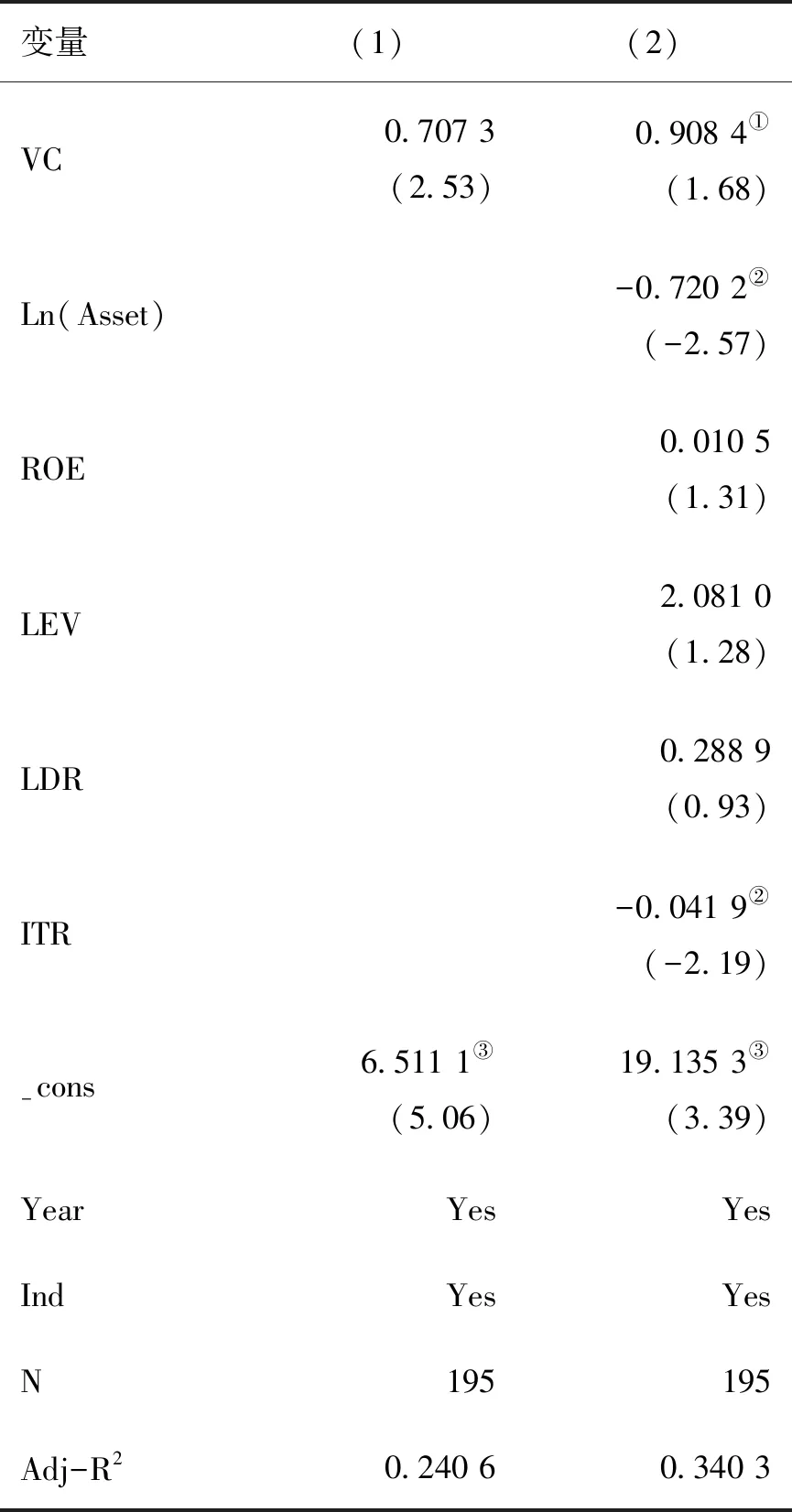

表7 风险投资对传统行业企业创新能力的影响

同样,在表7对传统行业进行回归的结果表明,在加入控制变量之后,VC的回归系数由0.707 3变为0.908 4,且由回归系数不显著上升为在5%的水平上显著。另外,对于控制变量Ln(Asset)回归系数为-0.707 2,在5%水平上显著,表明对于传统行业的企业来说,企业规模对创新能力的影响与高科技行业企业相同。值得注意的是,在传统行业中,代表企业营运能力的存货周转率ITR与企业的创新能力成负相关关系,认为是由于存货周转率高的传统行业由于拥有较好的经营绩效,而缺乏进一步创新的动力。

对比高科技行业以及传统行业企业的回归结果,可以明确发现,风险投资对于高科技行业企业研发强度的促进作用是要大于传统行业企业的,另外企业的规模对于企业创新能力的影响则在传统行业的企业中表现的更为显著,从而证实了假设2。

(三)风险投资异质性与企业创新能力

接下来选取有风险投资介入的子样本,进一步分析风险投资异质性对企业创新能力的影响作用,由于四种风险投资背景变量都是虚拟变量,以政府背景风险投资机构作为比较基准进行回归,结果如下: Ln(Asset)、LEV和LDR的回归系数分别为-1.689 1、7.438 1和0.843 9,并且均在5%的水平上显著。FVC和 PVC回归系数分别为1.556 2和2.223 0,但是回归系数不显著,表示外资背景和私营背景的风险投资与政府背景风险投资对企业创新能力的影响没有显著差异,而MVC的回归系数为3.454 9,且在5%水平上显著,表明混合背景的风险投资机构相对于政府背景的风险投资机构对于企业创新能力的促进效用更为显著,证实了假设3。

五、稳健性检验

(一)倾向匹配得分法

由于所选择的样本数据为观测数据,对有风险投资介入的企业,若无风险投资介入的结果变量在实际中是无法被观测到的;同样对于没有风险投资介入的企业,有风险投资介入的结果就是反事实的。所以,为研究风险投资介入对企业创新能力的影响,可以通过倾向得分匹配法(PSM)建立反事实框架评估某一企业有风投介入与该企业无风投介入的结果变量的净差异,即“参与者平均干预效应 (ATT)”。本文使用多种匹配方式,包括最近邻匹配(1∶1,1∶4)、卡尺 (0.01) 匹配、核匹配(带宽使用默认值)等来确保结果的可靠性,以效果最好的最近邻匹配(1∶4)为例进行分析说明。

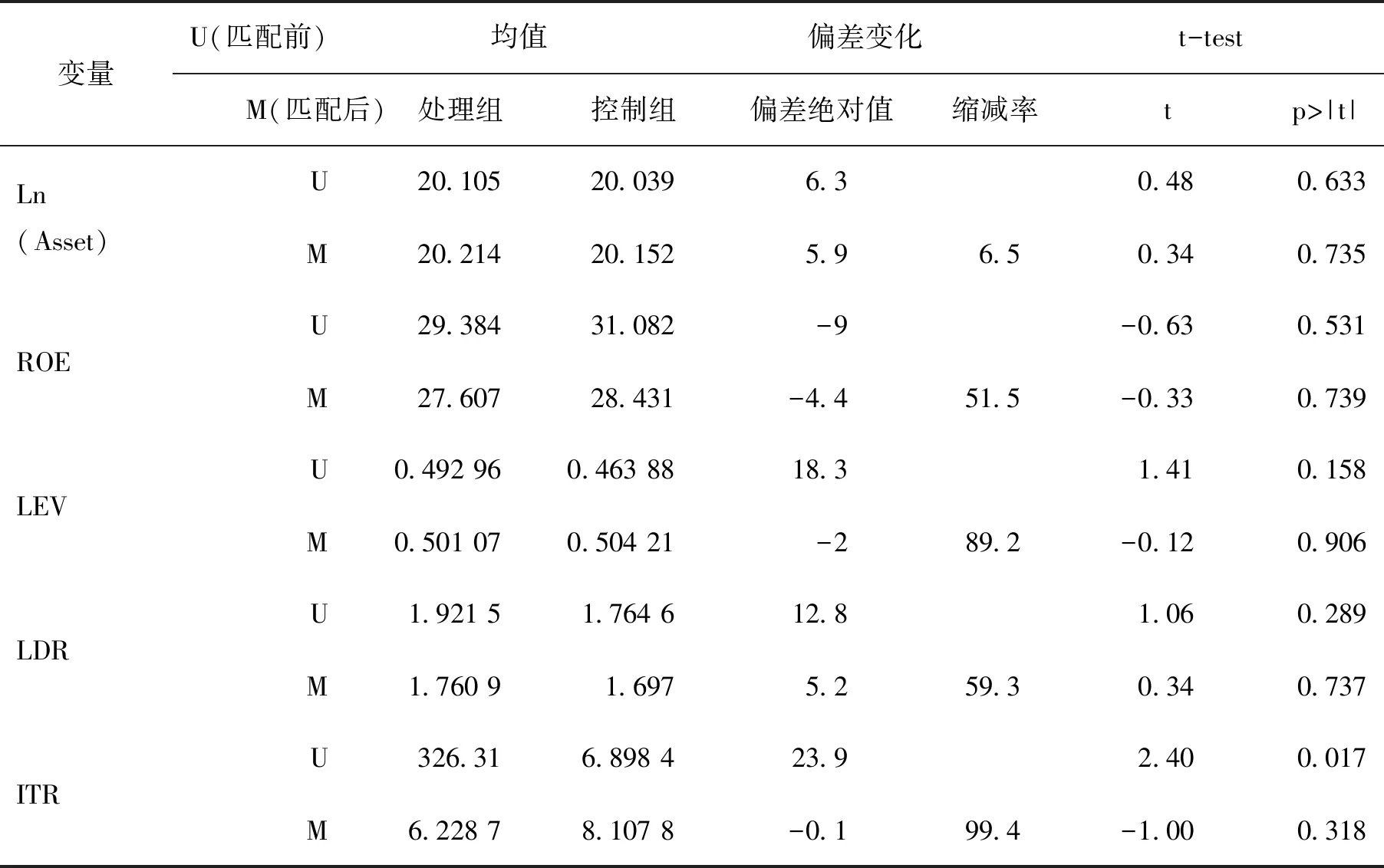

1.平衡性检验

按照相同年份的原则,采用k近临匹配(k=4)对有风投介入的企业进行倾向得分匹配后,进一步检验匹配结果是否较好的平衡了数据,检验见表8。在未匹配之前,有风投介入的处理组和无风投介入的控制组在净资产收益率、企业资本结构、流动比率以及存货周转率等方面都具有很大差异,在经过匹配处理后,这些变量在两组之间的偏差绝对值都大幅度缩小,标准化偏差均小于10%,缩减率分别为 51.5%、89.2%、59.3%、99.4%,这些偏差也都在统计上不显著,所有的t检验结果都证实了有风投介入的企业和无风投介入的企业无系统差异。

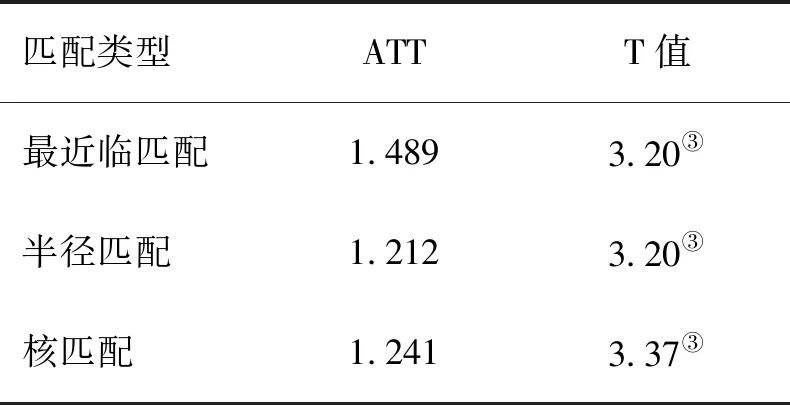

2.风投介入平均促进效果(ATT)

表8 经过最邻匹配处理后的控制组和处理组的偏差变化情况

在估计样本总体的平均促进效果(ATT)时,使用三种匹配方法:最近邻匹配、半径匹配以及核匹配综合说明风险投资介入对企业创新能力的促进效果。为了避免小样本偏误对研究结论的影响,还使用了自抽样法(bootstrap)保证结论的稳健性,具体结果见表9。

在最近邻匹配方法中,R&D的ATT值在1%的显著性水平上与风投介入正相关, 在半径匹配、核匹配的方法中发现R&D的ATT值基本上均在1%水平上显著。因此,对于全样本而言,风险投资的介入对于企业的创新能力具有促进作用,因此证实了假设1。同样的方式,将样本总体分为高科技行业和传统行业进行分析后,可证实假设2。

表9 风投介入平均促进效果(ATT)

(二)替换解释变量

本文在对于全部样本在保持控制变量不变,在控制年份、行业的基础上利用风险投资持股比例(VC-share)作为风险投资虚拟变量(VC)的替代变量进行稳健性检验,检验结果如表10所示。重复上述回归分析,虽然对于高科技行业企业的回归结果而言,显著性水平有所下降,但其回归系数仍大于传统产业行业的回归系数,所以总体实证结论基本一致,可证实本文假设。

表10 稳健性检验:使用风险投资持股比例代替风险投资虚拟变量

六、结论与政策建议

本文以我国丝绸之路经济带沿线省区市在2006-2015年上市的93家新型战略性产业的企业为样本,通过建立随机效应模型实证检验了风险投资机构的介入对企业创新能力的影响,并使用倾向得分匹配法等进行了稳健性检验,证实企业成功IPO之前,风险投资的介入能够提升企业的创新能力。本文还将样本企业区分为传统行业和高科技行业两种类型进行回归,发现高科技行业样本中R&D回归系数大约为传统行业中回归系数的2倍。证明在企业成功IPO之前,风险投资对高科技行业企业创新能力的影响要高于传统行业企业。

本文的研究结果表明,我国西部新型战略性产业企业在上市之前,风险投资的介入能够起到增强企业创新能力、提升企业核心竞争力的作用。将样本企业分为高科技行业和传统行业发现,风险投资对企业创新能力的促进作用在高科技行业中表现得更为显著。这是因为高科技行业企业相对于传统行业企业而言,通常以创新作为核心竞争力,也更加注重自身在创新活动对于企业发展的影响,所以在风险投资介入之后,得到了财力和物力的支持,更有动力开展创新活动,提升核心竞争力。

基于以上研究,提出如下建议:

第一,丝绸之路经济带沿线省区市新型战略性产业应积极吸引风险投资。企业为了成功上市,在积极建设好自己的经营管理团队、开拓业务市场的同时,不可忽视自身核心竞争力的提升。核心竞争力即企业的核心技术,是需要通过创新活动来与时俱进、不断发展的。企业做好研发,才更有机会吸引到风险投资来加入,促进企业更好的发展,进而为企业成功IPO打好基础。第二,政府应积极促进本地区的风险投资的发展。我国丝绸之路经济带沿线省区市整体上经济发展在全国相对落后,风险投资也发展相对缓慢,我国丝绸之路经济带沿线省区市的政府应积极制定有利于本地风险投资发展以及吸引风险投资的相关政策,促进风险投资参与本地企业的发展,促进高效循环,共同发展。第三,促进丝绸之路经济带沿线省区市高科技产业行业的发展。风险投资的介入在促进高科技产业行业的创新能力上的作用尤为显著,所以为促进我国丝绸之路经济带沿线省区市经济的可持续发展,应进一步发展高科技产业行业,提高本地区企业在全国市场上的核心竞争力。

猜你喜欢

中学生学习报(2022年14期)2022-04-15 22:07:51

化工管理(2021年7期)2021-05-13 00:44:44

信息化建设(2019年2期)2019-03-27 06:23:58

统计与决策(2018年14期)2018-08-22 12:38:08

江苏农业科学(2017年10期)2017-07-21 17:09:52

北方音乐(2017年4期)2017-05-04 03:40:28

华东师范大学学报(自然科学版)(2017年1期)2017-02-27 13:41:03

新乡学院学报(2016年6期)2016-12-01 05:21:37

当代经济(2015年4期)2015-04-16 05:56:57

人间(2015年21期)2015-03-11 15:24:49