诉讼成本、财政支农与农业保险

——基于规模以上农村养殖企业的实证检验

2020-03-19 02:16:16高恩胜

四川农业大学学报 2020年1期

高恩胜

(四川工商学院,成都 611745)

素有“天府之国”美誉的四川省一直是我国重要的农业生产基地,在生猪养殖的带动下已成为我国主要的多元化农业养殖业地区,但是相对于其他产业来讲,养殖业受到动物疫病等多种外部因素的干扰相对较高,养殖企业承受着较大的经营风险。在国家相关政策的鼓励下,大量农业保险如雨后春笋般出现,逐步提升了养殖企业的风险抵御能力,同时相关数据显示养殖业作为农业保险的主要组成部分,参保金额呈现出几何倍数增长的趋势。但纵观四川省整个养殖业,农业保险仍未成为普遍现象,仍有大量养殖企业由于各种原因并未参与到农业保险的范畴中。然而,农业保险能够减轻农业受到各种灾害时的巨大风险,确保了农民和农业企业收入的稳定性。因此开展对养殖企业保险购买影响因素的实证研究对于提升养殖业健康、可持续发展具有关键推动意义。通过对样本企业调研问卷的数据分析中可以看出诉讼成本是影响养殖业是否具有保险购买意愿的重要影响因素,在现代科学技术加持下时间成本对于诉讼会产生极大影响,其主要原因是养殖业生产周期相对较短,发生保险方面诉讼时间长度会对养殖业保险购买意愿产生极大抑制作用,同时随着人力成本的提升,养殖业在成本控制方面也面临着较高的标准与要求,诉讼支出越大对企业形成的负担越重,进而会对企业保险购买意愿产生影响。另一方面,随着国际贸易争端的不断激化,农产品尤其是养殖业成为众多企业青睐的产业,国家和各级地方政府也不断出台财政支农政策,使得养殖企业自身承担的风险程度大大降低,从而会对企业的保险购买意愿产生正向的、积极的影响。

基于以上分析,本文以四川省规模以上养殖企业为研究对象,对诉讼成本和财政支农政策对保险购买的作用与影响机理进行实证研究,一方面本文从诉讼成本角度,探究了其对农业保险购买的影响,使得农业保险企业对影响购买农业保险的因素有了新的认识,对农业保险企业完善企业规章制度、提高自身竞争力具有积极的作用;另一方面本文还能为国家财政支农政策的精准实施提供借鉴,充分发挥农业保险和财政支农政策的边际效益,极大程度提升规模以上养殖企业的价值创造能力,从而对我国养殖业结构优化与调整提供较好的助力作用。相比于以往文献,本文的贡献主要有以下两点:

第一,现有文献基于农户角度,从农业风险程度、务农时间、风险认知、保险认知、政府补贴程度、政府宣传力度、政府支农政策研究了其对企业购买农业保险的影响[1-5]。鲜有研究诉讼成本对农业企业购买农业保险的影响。本文从农业企业入手,探究诉讼成本对购买农业保险的影响,丰富了农业保险影响因素的文献。

第二,财政补贴政策对我国农业保险平稳发展具有重要作用[6],本文以财政支农强度为调节变量,检验诉讼成本在其他条件下对企业购买农业保险影响的异质性。发现财政支农强度显著削弱了诉讼费用对养殖业保险购买的抑制作用,为促进农业企业购买农业保险具有参考作用。

1 文献综述与研究假设

1.1 诉讼成本与养殖企业保险购买相关研究及假设分析

在现代化农业发展战略的引导下,四川省以生猪养殖为突破点大力发展规模以上养殖业发展,现已成为全国最为重要的养殖业基地。作为解决“三农”问题的主要组成,一直受到党和政府以及全社会的共同关注,尤其是近几年在农业供给侧结构性改革的推动下,农业保险已成为养殖业分散经营与生产过程中遇到风险的有效保障,但是相关数据显示近几年四川整个地区的农业保险参保数量和规模均呈现出逐年下滑的趋势,对企业影响因素加以分析就成为众多关注“三农”问题学者的研究重点。如彭佳认为农业在生产过程中面临着极为严重的不可预知的自然灾害和市场经营风险,农业保险就成为该行业企业分散风险、降低自身经济损失、促进农业生产的主要保障,但通过对苏州市东山镇抽样统计调研后发现该区域农业保险参保农户数量和总金额呈现出逐年下降的趋势,认为农业收入在家庭总收入中的占比对保险购买具有一定影响,所占比重越大保险购买的动机就越强烈,从事养殖业的企业更倾向于购买农业保险,同时保险认知程度、保险企业的勘陪定损以及政府相关部门的专业性补贴等也会对农业保险购买产生极大影响[7];林乐芬等则将研究重点放在规模养殖户生猪价格指数保险购买影响因素分析中,发现养殖企业的规模、养殖年限、是否发生贷款行为和土地流转费用等多种因素均会对养殖企业的保险购买行为产生影响,同时养殖企业对农业保险的认知水平和国家实施的保费补贴等也会对保险购买行为产生作用,最终提出做好生猪价格指数保险宣传与培训工作、提升养殖企业的风险意识和保险认知以及强化政府相关扶持政策的建议[8];郑春继等基于新疆1 726个样本农户的经验数据对风险偏好视角下棉农保险购买意愿进行了实证研究,发现不同风险偏好对保险购买具有显著差异性影响,其中风险喜好型购买保险的意愿是最强烈的,其次是风险厌恶型,而风险中立型的养殖户保险购买的意愿是最弱的,同时发现整体样本农户保险购买意愿相对较低[9]。由此,可以看出不同学者从不同视角对养殖业保险购买因素进行了结论非常丰富的研究,也可以看出保险购买受到诸多方面因素的作用与影响,但还可以看出现阶段研究中并未涉及诉讼成本对保险购买意愿的影响,这与新闻报道中频繁出现养殖户与保险企业发生保险纠纷甚至出现诉讼事件是不符合的,因此本文着重对诉讼成本与养殖企业保险购买之间的关联性进行研究。

诉讼成本可以从诉讼时间和诉讼费用两个方面进行理解,诉讼所需要的时间越长,养殖企业在进行保险诉讼时需要支出的成本就越高,从而会对保险购买意愿产生负面影响;同时诉讼费用对于正处于迅速发展阶段、亟需资金支持的养殖企业来讲是一项较为沉重的负担,保险诉讼费用越高,对养殖企业造成的负担就更重,从而极大程度影响其保险购买动机与意愿。张晋红等就认为当诉讼成本与诉讼收益并不相符的情况下企业就会放弃诉讼本身涉及的事件,也就是说当养殖企业与保险企业发生诉讼事件时,如其合理的诉求需要支出巨大的成本而诉讼收益又较低时,养殖企业会在下一年度中做出不再参保的决策,尤其是现阶段我国农业保险企业数量虽然众多但规模相对较小、险种并不丰富,对于养殖企业来讲会对参保收益与参保成本进行对比后做出最为合理的选择[10],同时在新闻事件中经常报道的因各种原因农业保险参保企业或个人无法获得应有保障案例也会对养殖企业的保险购买意愿产生极为严重的负面影响。基于以上分析,本文认为诉讼成本越高,养殖企业保险购买动机就越弱,故此提出以下假设:

H1:诉讼成本越高,养殖企业保险购买动机就越弱,即诉讼成本会对养殖企业保险购买产生显著抑制作用。

1.2 财政支农、诉讼成本与养殖企业保险购买假设分析

在“三农”问题得到显著改善的现阶段,对农业产业实施结构优化已成为农业发展和农村经济建设的主要任务,国家在农业方面的财政支持就成为产业结构优化的主要推动,财政支农能通过对农业相关部门及其关联部门全要素生产率进行推动与提升,会对养殖企业的各项经营与管理行为产生巨大影响。学者Serra 等认为农业发展在很大程度上取决于国家的财政政策是否对农业有足够的支持,也就是说财政支农在很大程度上能解决现阶段农业产业科学技术相对落后、知识层次相对较低的窘境,使农业真正成为国民经济增长的关键保障[11];Taheripour 等认为财政支农政策能对农业发展起到较好的技术进步引导作用,能使得各个地区能因地制宜构建适合自身的农业产业链,同时能起到吸引高科技人才进行农村建设的关键作用,并能通过高科技人才的带动不断提升整个农业产业链的深度发展,有利于农村人口整体素质的提升[12]。我国众多学者也围绕着财政支农对养殖业发展的影响展开研究,如王璞等通过对安徽省家庭农场的数据分析发现财政补贴程度越高越有利于家庭农场经济效益的提升,从而促进了家庭农场这一在2013 年中央文件中才提及的新兴农业经营主体的不断发展,也就是说国家制定的财政支农政策能通过政策引领、因地制宜、资源配置优化等多种途径促进农业产业结构的优化与调整[13],从而提升整个农业产业高质量发展;刘娟认为财政支农政策的实施能显著发挥减贫效应,促进整个农业产业的经济增长与发展,其具体途径是农业增长、收入增长、非农就业以及专业资金扶持等[14];高豪等认为政策性保险的实施能显著降低养殖企业所承担的经营风险,极大提升养殖企业利用不断扩大生产与经营规模的发展意愿,同时财政支农政策使得养殖企业在参与政策性保险时能有较为富足的资金用于保险购买和主营业务扩展[15],也就是说财政支农不仅为养殖企业发展在政策上提供诸多便利,更能带来更为实际的经济效益,极大地提升了农业保险参保意愿与积极性。在农业供给测改革这一“造血式”支农的推动下,财政支农这一“输血式”支农政策能显著提升农民的收入,尤其是对于养殖企业来讲更是如此,养殖企业收入增长后就会有更高的意愿和积极性将一定的资金投入到农业保险中,以期待在最大程度上降低经营风险。

由以上分析可以看出,财政支农政策能极大程度地通过各种途径提升养殖企业购买农业保险的动机与意愿,同时使得企业有能力通过诉讼的方式保障自身的合法权益,在合法权益保障需求下,有财政支农政策的扶持养殖企业就能有足够的能力承担一定的诉讼成本,从而使得诉讼成本不会成为购买农业保险的障碍。因此本文提出以下假设:

H2:财政支农强度显著削弱诉讼成本对养殖企业保险购买的抑制作用。

2 研究设计

2.1 样本选择及数据来源

四川省作为我国的生猪养殖大省,带动了整个养殖业的蓬勃发展,因此本文选择2011—2017 年四川省规模以上养殖企业为初始研究对象,并将其中财务数据披露缺失的企业剔除出样本范围。在数据来源方面,通过发放12 000 份电子调研问卷的方式获得保险购买、创始人受教育程度、保险认知程度和险种满足需求程度等相关数据,其中收回有效问卷1 1305 份,有效率高达94.21%,最终获得有效观测样本共计1 0288 个。财政支农相关数据通过查询四川省人民政府官网获得,其余数据均由四川省统计局官方网站获得。

2.2 模型设计及变量说明

为检验假设1,以保险购买IP 为被解释变量,诉讼成本LC 为解释变量,引入控制变量后构建模型(1):

为检验假设2,以保险购买IP 为被解释变量,诉讼成本LC 为解释变量,财政支农强度Support 为调节变量,引入控制变量后构建模型(2):

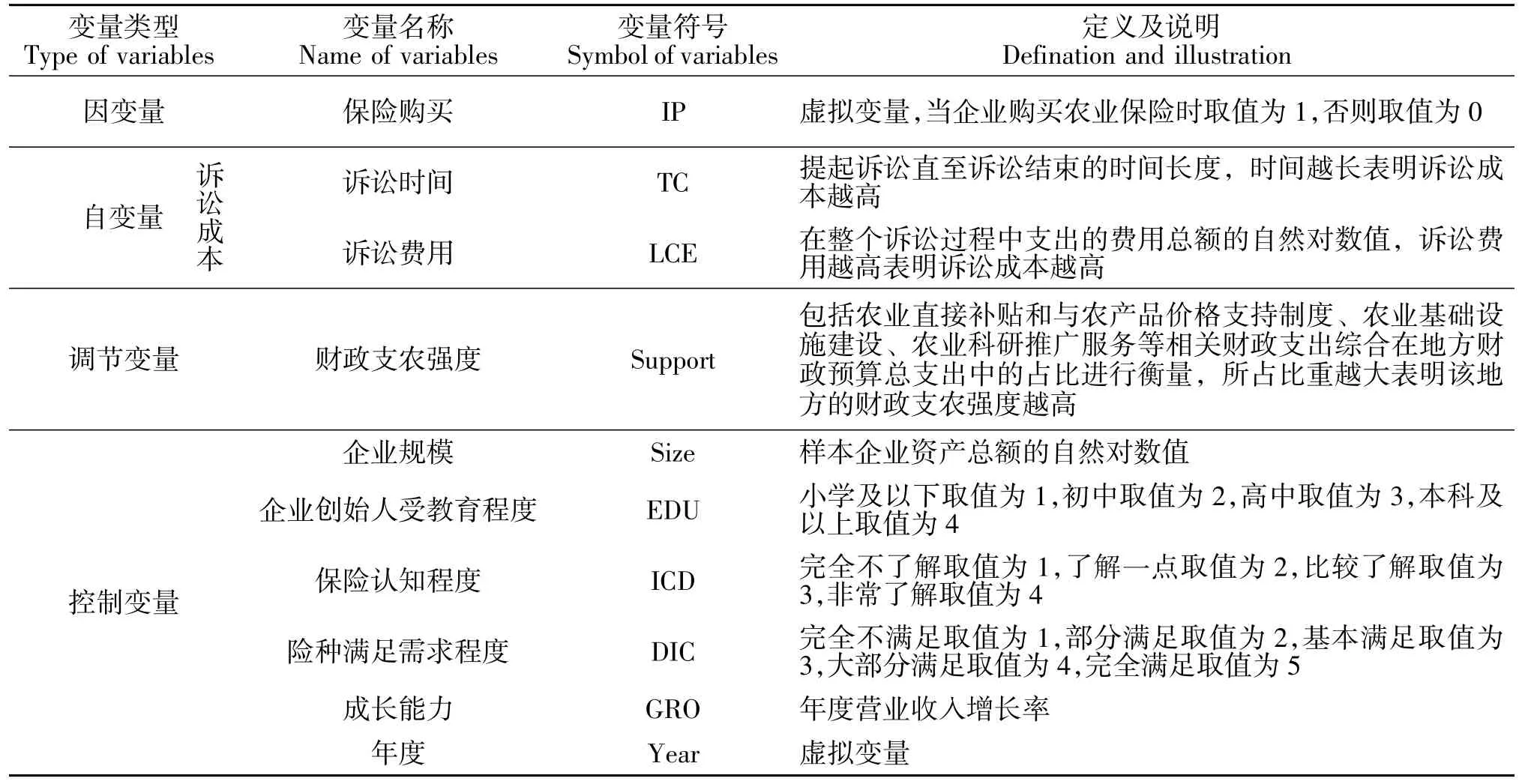

模型中,IP 为保险购买,本文将其设置为虚拟变量,当企业购买农业保险时取值为1,否则取值为0;LC 为诉讼成本,本文从诉讼时间和诉讼费用两个方面对诉讼成本进行解释,其中诉讼时间TC 为养殖企业提起诉讼直至诉讼结束的时间长度,时间越长表明诉讼成本越高,诉讼费用LCE 为养殖企业在整个诉讼过程中支出的费用总额的自然对数值,诉讼费用越高表明诉讼成本越高;Support 为财政支农强度,用包括农业直接补贴和与农产品价格支持制度、农业基础设施建设、农业科研推广服务等相关财政支出的综合在地方财政预算总支出中的占比进行衡量,所占比重越大表明该地方的财政支农强度越高;其余变量为控制变量,分别为Size 企业规模、EDU 企业创始人受教育程度、ICD 为保险认知程度、DIC 为险种满足需求程度和GRO 成长能力,Year 为年度虚拟变量。

3 实证分析

3.1 描述性统计与相关性检测

3.1.1 描述性统计

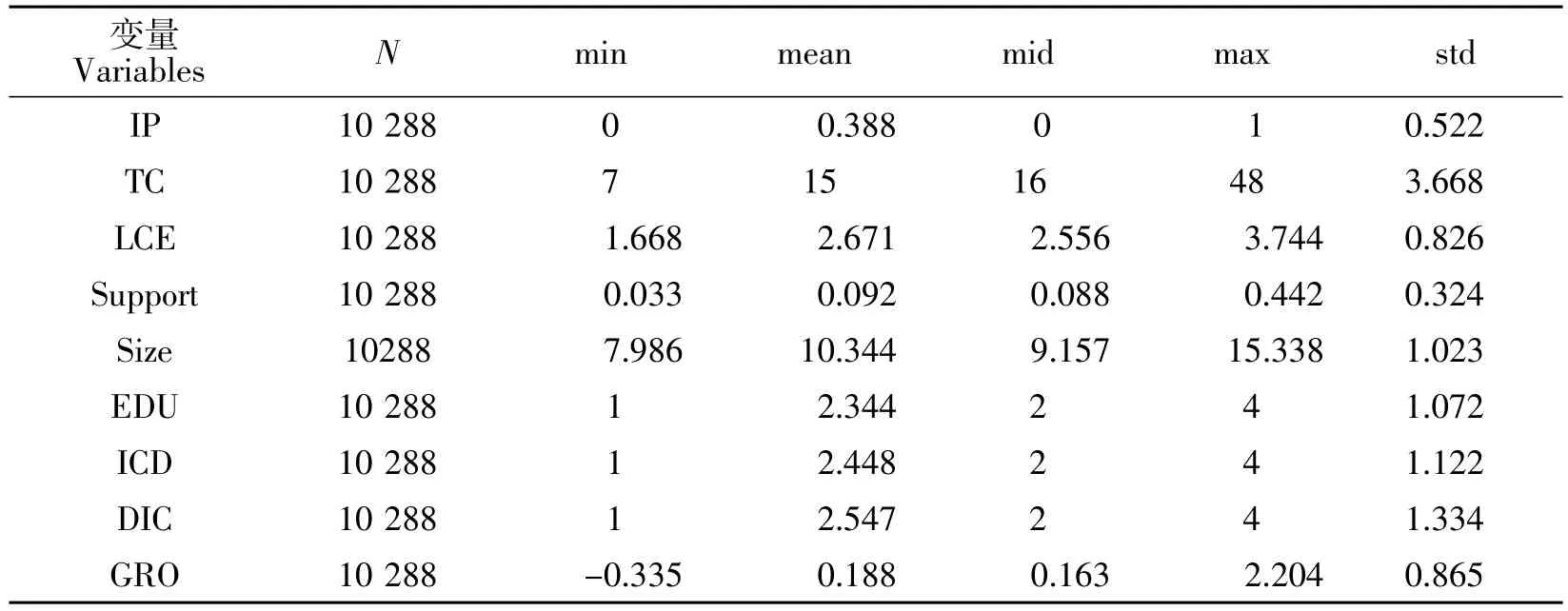

在表2 列示的所有变量描述性统计结果中,养殖业保险购买IP 的均值为0.388,表明样本中仅有38.8%的企业实施保险购买策略,该比例是偏低的,也就是说数量众多的养殖业并未购买农业保险;诉讼时间TC 的均值为15,表明在现阶段养殖业对购买的保险进行诉讼时所需要的时间成本相对较高,同时诉讼费用LCE 的均值为2.671,表明养殖企业在进行保险诉讼时需要支出的诉讼成本相对较高,综合来看,较长的诉讼时间和较高的诉讼费用与较低的保险购买是相对应的;财政支农强度Support的均值为2.671,最小值为1.668,最大值为3.744,表明四川省各个地方均采取了一定的财政支农政策,但强度存在显著差异,这与地区之间不同的产业扶持有关。在控制变量方面,企业规模Size 的均值仅为10.344,表明规模以上养殖企业虽然数量众多,但资产总额上较为分散,企业规模有待于整体提升;创始人受教育程度EDU 的均值为2.344,中位数为2,表明大部分养殖企业创始人受教育程度为高中以下,凸显出较低的受教育程度,这与整个产业的特点是相关的,更与社会公众对养殖业的偏见有关;保险认知程度ICD 的均值为2.448,表明样本企业对于农业保险具有较低的认知程度,需要国家及保险企业在宣传和培训上下功夫;险种满足程度DIC 的均值仅为2.547,最大值为4,表明现阶段在我国养殖行业的保险种类相对较少,无法满足日益发展壮大的养殖行业;成长性GRO 的均值为0.188,表明在国家及各级地方政府政策的扶持与鼓励下,养殖企业表现出较好的整体盈利能力,同时其最值之间体现出巨大的离散程度,也表明不同企业的盈利能力差距显著。

表1 变量说明Table1 Description of Variables

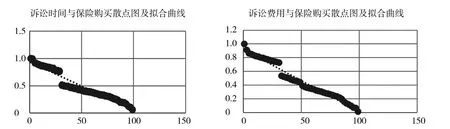

为更为直观地观察变量之间的关系,做出诉讼时间、诉讼费用与养殖企业保险购买的散点图及拟合图,如图1 所示。可以看出诉讼时间越长、诉讼费用越高,养殖企业保险购买的意愿越弱,初步证明诉讼成本越高越会消极影响养殖企业保险购买。

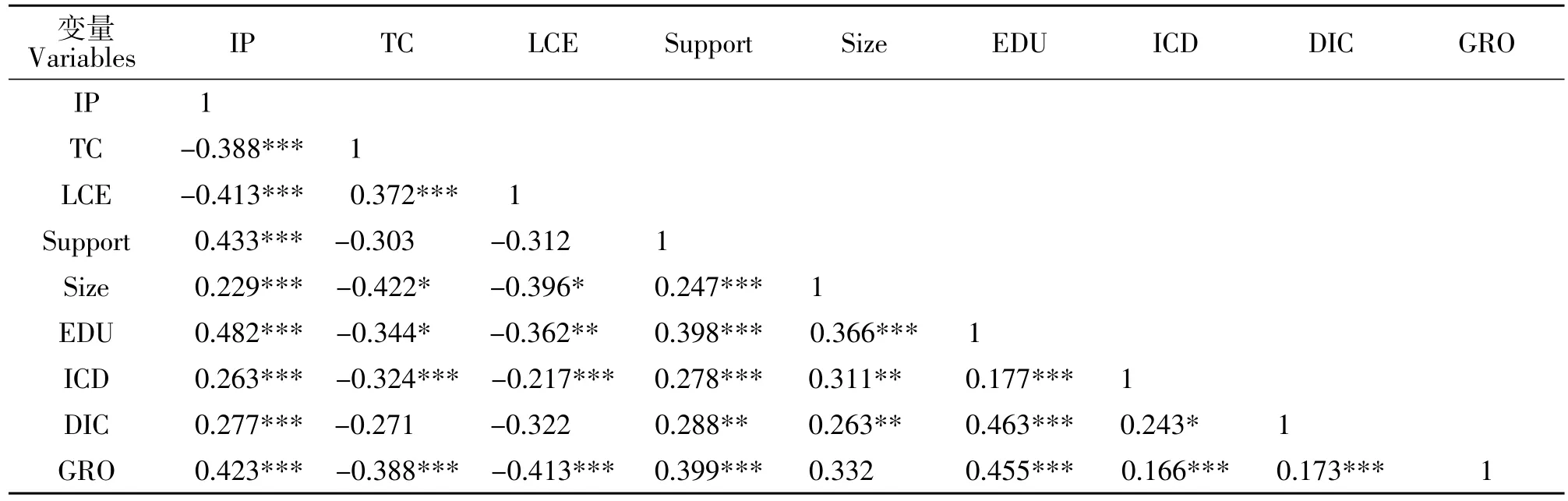

3.1.2 相关性检测

表3 列示了所有变量关系的相关性检测结果,从数值上看变量彼此之间的相关系数均小于0.5,表明变量彼此之间并不存在严重的多重共线性问题,为下文的多元线性回归分析提供支撑。在变量关系的初步检测中,诉讼时间TC 和诉讼费用LCE与保险购买IP 的相关系数分别为-0.388 和-0.413,且均通过1%水平下显著性检测,表明诉讼成本会显著降低养殖企业保险购买意愿,对假设1 进行初步检测;财政支农强度Support 与保险购买IP之间的相关系数为0.433 且通过1%水平下显著性检测,表明两者显著正相关,即财政支农强度越高越能促进养殖企业购买保险,对假设2 进行初步验证。

表2 描述性统计Table 2 Descriptive statistics

图1 诉讼时间、诉讼费用与保险购买散点图及拟合曲线Figure 1 The scatter plot and fitting Curve of litigation time litigation costs and insurance purchase

表3 相关性检测Table 3 Correlation test

3.2 回归分析

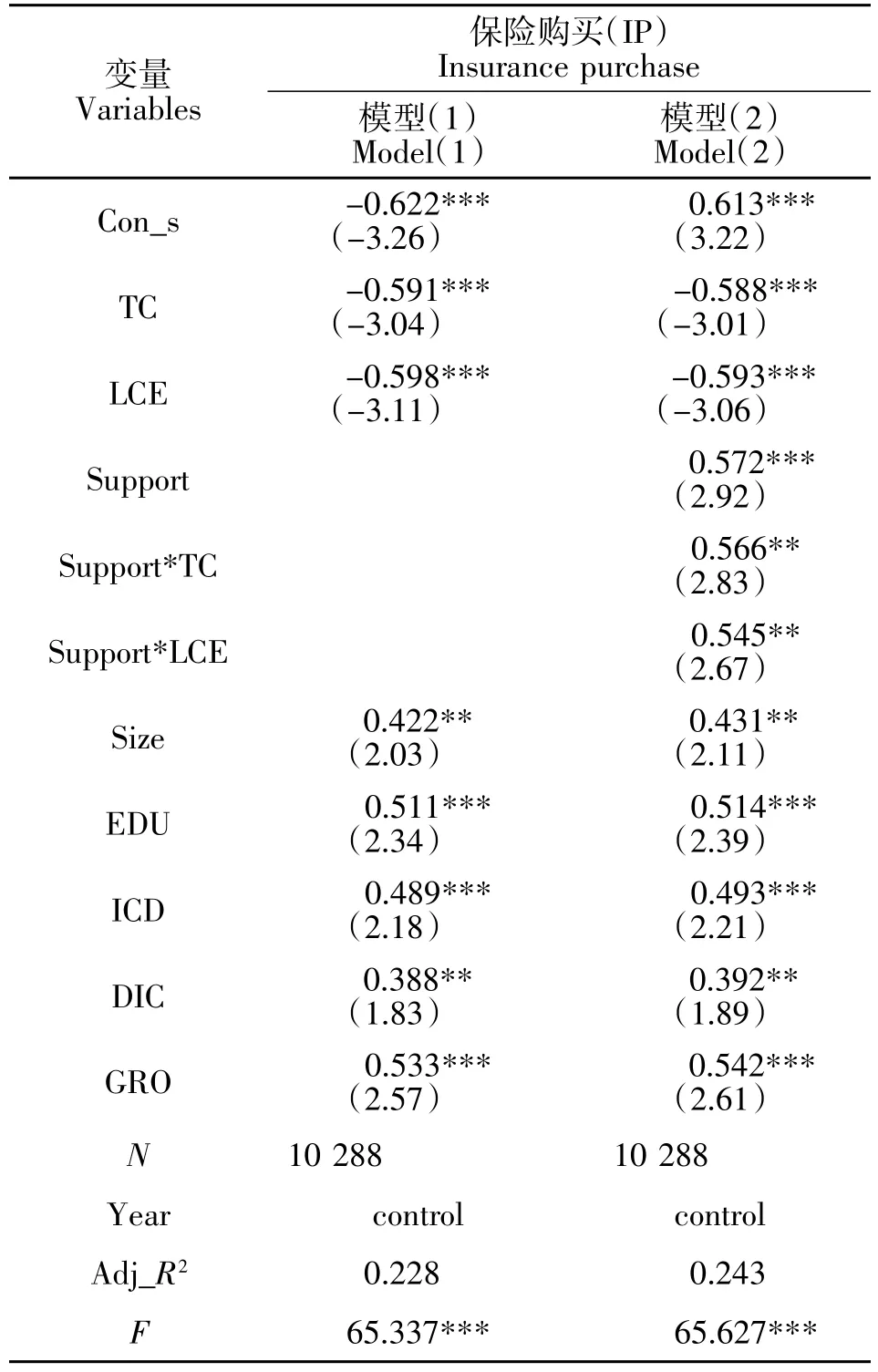

为对假设进一步进行分析与验证,本文利用构建的模型对所有变量关系进行结果如表4 所示的多元线性回归分析。在模型(1)的回归分析中,Adj_R2值为 0.228,大于 0.1,F 值为 65.337 且通过1%水平下显著性检测,表明模型(1)与变量数据之间具有较高的拟合优度,能对主要变量关系进行较好的解释;诉讼时间TC 与保险购买IP 之间的回归系数为-0.591 且通过1%水平下显著性检测,则表明诉讼时间会对养殖业保险购买意愿产生消极影响,同理可得诉讼费用LCE 也会对养殖业保险购买IP 产生消极影响,而在变量设定中已说明诉讼时间越长诉讼成本就越高,同时诉讼费用越高诉讼成本也越高,因此可以看出诉讼成本会对养殖业保险购买意愿产生消极影响,也就是说诉讼成本越高,养殖企业保险购买的意愿越低,对假设1 进行验证。随着行业竞争的不断加剧,同时在科学技术不断进步加持下养殖企业生产产品的周期不断缩短,交易规模和频率日益提升,若诉讼时间过长会对养殖企业的生产和经营均会产生极为严重的负面影响,不利于企业的可持续发展,同时诉讼费用越高加剧了企业所面临的融资约束程度和降低了企业的资金流动性,由此就会对养殖业购买保险产生极大的抑制作用。

在模型(2)的回归分析中,Adj_R2和 F 值均说明模型(2)与变量数据之间具有较高的拟合优度,能对主要变量关系较好解释;诉讼时间TC 和诉讼费用LCE 仍与保险购买IP 之间系数仍是负数,也就是说诉讼成本显著抑制养殖企业保险购买,再一次验证假设1;在引入财政支农强度Support 和诉讼成本LC 的交乘项后,交乘项Support*TC 与保险购买IP 之间的回归系数为0.566 且通过5%水平下显著性检测,表明交乘项与保险购买之间显著正相关,而在模型(1)的回归分析中已经证实诉讼时间TC 会消极影响保险购买IP,两者的相关方向是相反的,则充分表明财政支农强度显著削弱了诉讼时间对养殖业保险购买的抑制作用;交乘项Support*LCE 与保险购买IP 之间的回归系数为0.545 且通过5%水平下显著性检测,表明交乘项与保险购买之间显著正相关,而在模型(1)的回归分析中已经证实诉讼费用LCE 会消极影响保险购买IP,两者的相关方向是相反的,则充分表明财政支农强度显著削弱了诉讼费用对养殖业保险购买的抑制作用,由以上结论可以看出财政支农政策显著削弱诉讼成本与养殖业保险购买之间的相关性,对假设2 进行验证。此外,模型(1)和模型(2)的结果均表明,企业规模、创始人受教育程度、保险认知程度、险种满足程度、成长性等控制变量对农业保险的购买具有显著积极的作用。对于四川省规模以上养殖企业来讲,加快提升生产周期、利用较好的科学技术降低风险才是最为关心和关注的问题,其主要原因是现阶段对于养殖业的农业保险相对较少且企业创始人一般为低学历,会对保险持有相对保守和怀疑的态度,但在较强的财政支农政策背景下,养殖企业就会有较强的动机实施保险购买行为,尤其是财政支农强度越高,诉讼成本就会得到越为有效的控制,进而使得诉讼成本对保险购买的抑制作用与程度受到显著降低。现有研究一般集中在养殖企业个体特征如投资人年龄、文化水平、养殖收益在全部收益中占比等方面以及养殖规模、对养殖风险和相关农业保险的认知与了解程度等,如牛媛娜等(2016)认为养殖企业个体特征、家庭特征、动物疫病发生情况和动物疫病风险认知等因素会对养殖企业保险购买产生显著作用,具体表现在文化程度、是否担任过村干部、养殖企业年收入、养殖收入占年收入比重、养殖畜禽种类、养殖规模、养殖年限、是否发生过动物疫病、动物疫病发生年份、政府是否扑杀、政府是否要求上报疫情、动物疫病威胁程度认知以及是否了解动物疫病传播途径等[16]。少有学者对诉讼成本在保险购买中发挥的作用进行研究,同时将财政支农、诉讼成本和养殖企业保险购买三方面放在同一框架下进行研究的更是少见。因此本文的研究不仅能为相关研究领域进行开创性拓展,更为四川省养殖业健康、可持续发展提供新的借鉴与参考,具有较好的现实意义。

为对因遗漏变量产生的估计偏误进行检测,本文将制度质量作为诉讼时间的工具变量,主要原因是制度质量越好的地区在发生诉讼时需要的时间越短,从而会对养殖企业保险购买意愿产生影响,发现制度质量并不会对养殖企业保险购买产生直接影响,而会通过对诉讼时间产生作用后影响到诉讼成本进而对养殖企业保险购买意愿产生作用,即制度质量越好的地区中诉讼时间越短,养殖企业在诉讼时支出的时间成本就越低,从而提升养殖企业保险购买的意愿。其中,制度质量用市场化进程中的法律环境进行衡量。

表4 回归分析Table 4 Regression analysis

表5 稳健性分析Table 5 Robustness analysis

3.3 稳健性分析

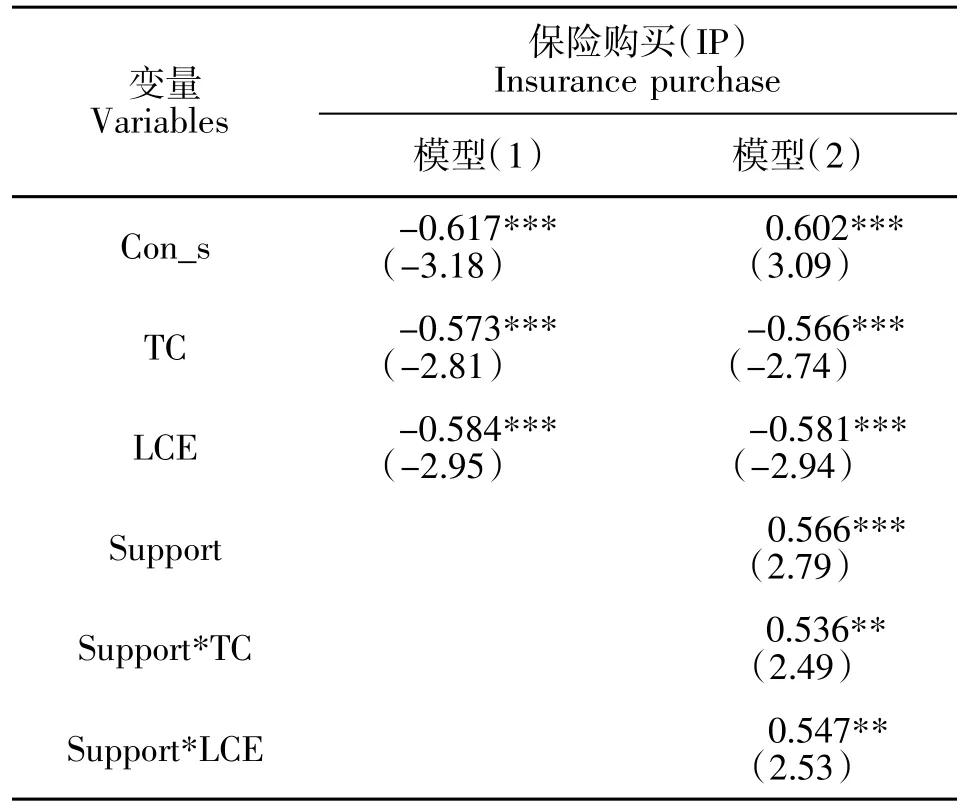

为对研究结论的稳健性进行检测,对规模以上养殖企业保险购买进行重新定义,不再设置为虚拟变量,采用农业保险购买支出金额在营业收入中占比程度对保险购买进行衡量;同时采用固定资产价格指数对财政支农强度进行调整,具体途径是固定经济折旧率15%,具体过程为首先采用永续存盘法估算财政支农存量,然后用估算出的财政支农存量除以农业生产总值对财政支农强度进行衡量;另外,将在样本选择时剔除的企业重新纳入研究样本中,发现在两个样本实证分析后得出的结论是一致的(见表5),即诉讼成本对养殖企业保险购买起到显著抑制作用;财政支农强度显著削弱诉讼成本对养殖企业保险购买的抑制作用,充分表明研究结论是稳健的,同时构建的模型并不存在偏误问题。

4 研究结论与对策建议

通过对四川省规模以上养殖企业经验数据的实证分析得出以下主要研究结论:首先,诉讼成本显著抑制养殖企业保险购买,也就是说诉讼成本越高,养殖企业购买农业保险的动机越弱。诉讼时间过长会对养殖企业的生产和经营均会产生极为严重的负面影响,不利于企业的可持续发展,同时诉讼费用越高加剧了企业所面临的融资约束程度和降低了企业的资金流动性,由此就会对养殖业购买保险产生极大的抑制作用。其次,财政支农显著削弱诉讼成本对养殖企业保险购买的抑制作用程度,财政支农政策能极大程度地通过各种途径提升养殖企业购买农业保险的动机与意愿,同时使得企业有能力通过诉讼的方式保障自身的合法权益,在合法权益保障需求下,有财政支农政策的扶持养殖企业就能有足够的能力承担一定的诉讼成本,从而使得诉讼成本不会成为购买农业保险的障碍。此外,结果还表明企业规模、创始人受教育程度、保险认知程度、险种满足程度、成长性均能促进企业对农业保险的购买。通过本文的研究,可以从以下几个方面提出对应的对策与建议:

第一,完善保险条例。当农业企业与保险企业发生诉讼事件时,如其合理的诉求需要较长的时间以及支出较多成本而诉讼收益又较低时,农业企业更易在下一年度中做出不再参保的决策。理赔时间以及费用极大程度影响其保险购买动机与意愿,因此,保险条例的完善至关重要。

第二,不断完善养殖业财政补贴等各项支农政策。财政支农能够削弱诉讼成本对农业保险的购买消极影响,而且企业很可能由于资金周转问题,难以参加农业保险。因此政府完善财政支农政策,减轻农业企业的参保负担,使农业企业更加容易参加农业保险。

第三,加大对农业保险的宣传力度。由于企业创始人在年龄、受教育程度和地理区域间的差异,对保险的认知程度各不相同,而保险认知程度越高,越容易购买农业保险。因此,政府与农业保险企业应制定详细的宣传方案,突出农业保险对农业的重要作用,让更多的农业企业家对农业保险有更多、更深的认识。

第四,拓宽农业保险形式。现阶段,我国养殖行业的保险种类相对较少,无法满足日益发展壮大的养殖行业。农业保险的供给与需求并不能够完全匹配,拓宽农业保险的范围、品种和力度,在最大程度上满足不同农业企业不同的保险偏好及需求。

猜你喜欢

今日农业(2022年16期)2022-09-22 05:37:08

今日农业(2020年19期)2020-12-14 14:16:52

近代史学刊(2018年2期)2018-11-16 09:19:42

新农业(2017年24期)2018-01-30 08:37:20

农家书屋(2017年5期)2017-06-03 10:17:14

上海农业学报(2017年3期)2017-04-10 12:39:32

中国环境监察(2016年8期)2016-10-23 05:41:58

公共财政研究(2016年4期)2016-07-12 10:04:38

中国工程咨询(2016年11期)2016-01-31 03:10:28

中国卫生(2015年5期)2015-11-08 12:09:42