浅析大数据金融审计防范金融风险的策略

2020-03-18 01:18张玮

现代营销·学苑版 2020年2期

摘要:随着我国的科学技术和经济的进步,大数据和网络技术已经在各行各业产生了深远影响,尤其是金融业已经呈现出了结合数据和网络提升服务效果的趋势,与此同时金融机构也应当注重利用大数据技术来提升在进行金融审计的过程中控制金融风险的水平,对金融市场做出更好的预测。

关键词:大数据;金融审计;金融风险;风险防范策略

随着金融业和时代的发展,金融机构要顺应时代趋势,就应当树立大数据的审计理念,这样便能有效提升审计人员的工作效率。而金融机构的审计人员本身就要接触和处理大量的数据,所以就应当充分利用大数据这项新型技术的优势来开展金融审计工作,利用这项技术就能更好地对金融数据间的联系进行挖掘和把握,并在此过程中更好地发现潜在的金融风险。由于金融行业还具备了所涉及的资金数额巨大,且资产结构也相当复杂的特性,因此树立大数据理念相当必要,利用大数据技术来强化审计工作,就能更好地防范当今金融业的各类风险。

一、金融审计大数据平台构建

大数据技术能够为金融业提供海量的数据,能够有效满足金融业对于数据数量和质量方面的需求,与此同时这也要求金融机构必须建立基于大数据技术的审计平台。现今金融数据量的提升给金融审计带来了更大的难度,这些数据主要包括被审计单位的财务数据、组织结构、相关环境,审计的模型程序,国家政策变更,当前经济形势,甚至是互联网上的媒体资讯等内容。这些海量而杂乱的数据往往难以建立联系,因此无法得到有效利用,这一现实同样对要求建立更完善的基于大数据技术的审计平台。

金融审计大数据平台可以利用Hadoop 分布式存储系统,这套存储系统能有效连接离散单元,便于使用者对这些内容进行调度和并行处理,且成本也较为低廉。由于在進行审计时工作要找出审计疑点,就需要对大量的金融数据进行统计、筛选、查询等操作,所以大数据平台也应当具备满足这些需求的功能。大数据平台要对金融数据实行实时监控,有效预测风险,就应当建立若干金融数学模型,这样才能及时发现问题并设立预警机制,将被动的事后审计变为主动的实时审计,在提高了审计人员工作效率的同事也减轻了负担,并有效地降低了金融风险。

二、金融审计大数据搜集

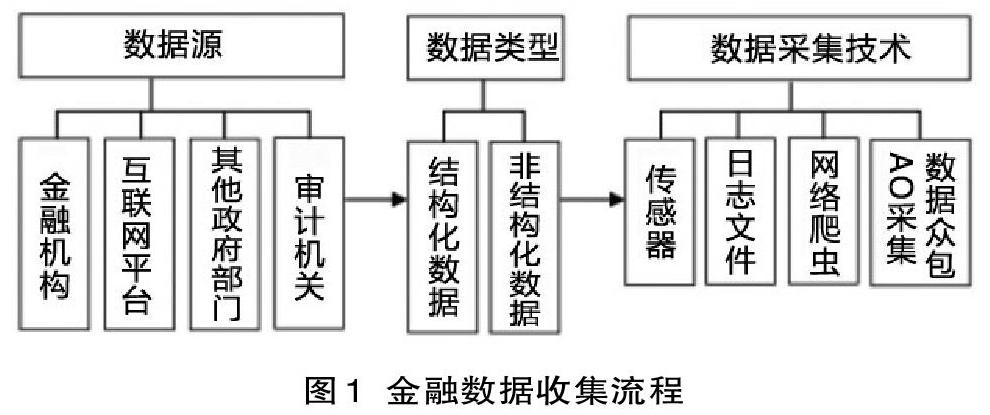

金融数据的主要来源:一是最主要的来源,目前还是经过审计的金融机构,主要内容是年度资产的负债损益,需要获得大量的金融机构内部数据。二是互联网平台,金融审计可以从互联网平台上获取一些公共数据。三是其他政府部门配合提供,这样才能满足金融审计数据涉及内容广,业务综合性高的特点。四是过往的金融审计过程中审计机关内部产生的数据。而金融数据往往数量庞大,来源广泛,因此就要利用大数据技术搜集这些信息,并采取措施进行系统化的管理,让金融数据信息能具备准确、完整和有效的特性,这样便能有助于金融审计工作的进行。而利用大数据技术搜集数据的具体流程见图1。

三、金融审计大数据管理

在进行数据的收集后就有必要对数据进行有效管理。一是要对收集到的金融结构化数据和非结构化数据进行预处理。这样便能检测并纠正数据中的错误,并筛选数据,从而保障数据的质量。二是要重视对金融数据的存储,结构化数据可以直接存储在审计平台软件中。而非结构化数据则数量庞大、种类繁杂,存储难度更高,而对于文本类文件可以分类存储,像是视频、图像、录音等非文本类文件则可以被存储到移动存储设备中,如光盘、磁盘等。

四、金融审计大数据分析

对金融审计所需要的海量数据进行收集、并进行存储和管理后,就应当结合大数据技术对这些数据进行分析,这样审计人员就能有效地从这些数据中挖掘出可能存在的问题,并据此来评估风险,从而制定审计重点,并能从中获得审计的证据,经过这些过程后就能得出可靠的审计结论。对于审计人员而言,还应当深入思考如何利用大数据技术挖掘探寻深层信息,由此提升数据的利用率和对数据分析能力,这样才能更为有效地防范金融风险。大数据技术中的数据主要分为两类:一是结构化数据,二是非结构化数据分析,而现今的金融审计更注重对前一种数据进行分析。

对于分析结构化数据,审计人员在运用大数据技术进行金融审计时,大多会采用数据挖掘、结构化查询语言以及专家模型等技术。数据挖掘的主要内容是通过一定算法和程序更深层地挖掘海量信息中的信息,对数据进行实时监测,并利用较为复杂的模型为数据建立联系,利用定量分析提前发现金融风险,可运用在预估收益率或是信贷风险评估方面。工作人员通过结构化查询语言可以查询到自己所需的学习,并且能联合不同的数据库,从而保障审计信息的全面性,并提升查询效率。利用专家模型功能,就能在进行金融审计时调用专家建立的应对同类型问题的审计模型,让计算机自动找出问题数据,从而减少审计人员的负担,以及进行人力审计时可能产生的错误。

而非结构化的数据则包括各类规章制度、会议记录或是各类文件等。通过这些非结构化的数据记录可以从中获悉金融机构的政策落实情况、内控措施水平、重大决策思路等信息。目前对于非结构化数据的分析方式仍显不足,主要还是采用搜寻关键词的方法,然而要提升对非结构化数据的分析效率,就应当建设标准化的分析模式,并利用大数据技术挖掘这些数据中更深层的潜在信息,以弥补审计人员本身可能会忽略的潜在金融风险。一是可以按一定标准对文本类数据进行归类,这样便能提升数据管理和审计查询分析环节的效率,并且能够减少因为未分类的数据可能会产生的数据遗漏、数据重复的问题,从而提升审计证据的准确性,而对文本类数据进行归类的主要方式有通过文本内容摘要或是通过文本基本信息,而内容摘要的分类标准又有业务类型、文本主题等,文本基本信息的分类标准则包括发布者、文件时间、文件大小等。而要处理非文本类的数据,则应当先转化成文本化数据。二是为了更高效地对分类后的非机构化数据进行查询和挖掘,可以建立一些模型。例如感情词分析模型,通过计算机统计文本中的正面词汇以及负面词汇的运用频率,程度词的利用情况,便能有效地提升对文本精确含义的理解,从而做到更深刻地挖掘数据中的信息,审计人员在此过程中也能发现审计数据中的疑点,加强对这一部分的重视,从而有效防范风险。要让非结构化数据在防范金融风险的工作中发挥效用,还应当让非结核化数据与结构化数据进行结合,相辅相成,这样便能提升找寻审计疑点的效率。

结束语

总而言之,金融审计工作应当充分利用大数据技术在处理数据、挖掘信息方面的优势,来解决审计中的各项问题,并提升审计工作的效率,从而更加有效地对金融风险进行防范,这样才能促进我国金融业的健康发展。

参考文献:

[1]张战永.大数据时代会计师事务所审计工作面临的挑战及应对策略[J].时代经贸,2019(24):98-99.

[2]陈剑芳.大数据环境下国家审计模式转变与应对策略研究[J].中国内部审计,2019(11):77-81.

[3]张译华,许倩倩.大数据金融审计防范金融风险的对策研究[J].商业会计,2019(19):16-19.

[4]涂燕燕.大数据技术背景下对政府审计的未来影响[J].审计与理财,2019(09):12-13.

[5]韩兵.基于大数据的商业银行反洗钱内部审计建模思路探讨[J].中国金融电脑,2019(09):49-51.

[6]郭增尚.大数据背景下企业审计工作面临的挑战及解决策略[J].经济师,2019(09):130+132.

作者简介:

张玮(1976.4- ),男,江苏苏州,硕士,高级讲师,研究方向:金融。

猜你喜欢

大社会(2020年3期)2020-07-14

当代陕西(2019年15期)2019-09-02

辽宁经济(2017年12期)2018-01-19

新闻世界(2016年10期)2016-10-11

山西农经(2016年3期)2016-02-28

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27