中国农业银行盈利能力分析

2020-03-18 01:18胡旭莹王枢泽徐江

现代营销·学苑版 2020年2期

胡旭莹 王枢泽 徐江

摘要:商业银行在我国的国民经济中占据着举足轻重的地位,商业银行经营的好坏不仅关系到银行自身的稳定和发展,还将对我国整体经济的健康运行产生重要影响。当前我国商业银行改革取得重大进展,但竞争也愈发激烈,因此商业银行的盈利能力变得尤为重要,盈利能力是银行全部资产创造收益的能力,能够反映银行经营业绩和管理水平,是银行不断发展的动力。本文以中国农业银行为例,通过对农业银行近年的财务数据进行盈利能力分析,反映该银行这一期间内的经营成果,发现其在经营管理中所存在的一些问题,提出建议。

关键词:农业银行;盈利能力;經营管理;对策建议

一、银行简介

中国农业银行(AGRICULTURAL BANK OF CHINA,简称ABC,农行)于1951年成立,总行在北京,是新中国成立的第一家国有商业银行,中国四大行之一,是中国金融体系的重要组成部分,世界五百强企业之一。2009年,中国农行整体改制为现代化股份制商业银行。2010年农行A股、H股分别在上海证券交易所和香港联交所上市。中国农业银行面向“三农”、城乡联动、融入国际、综合经营,是中国网点最多、业务辐射范围最广的大型现代化商业银行。

二、银行盈利能力现状

(一)盈利能力指标

盈利能力指标用于衡量企业的获利能力,企业追求增值,需要资金的升值能力。盈利能力指标主要包括六个项目:1)营业的利润率;2)总资产收益率;3)纯资产收益率;4)盈余现金担保倍数;5)成本;6)费用利润率和每股收益。

(二)影响我国商业银行盈利能力的因素

1.总资产报酬率

总资产报酬率是指利息和税前利润的总和与当期平均资产总额的比率。是研究企业总体获利水平时一个很重要的指标,具有较强系统性。农业银行2015-2018年的总资产报酬率分别为1.0708%、0.9853%、0.9508%、0.9282%。用数字作比较,我们很容易可以看出农业银行的资产运作未取得明显成效,盈利能力在过去五年中逐年减弱,反映出农业银行近年的资产运营效益降低,发展能力和竞争实力有所下滑。

2.净资产收益率

商业银行投资者的收入水平被净资产收益率指数反映出来,可以衡量农行自有资本使用效率,反映其自有资本获得净收入的能力。

农业银行2015-2018年净资产收益率分别为14.92%、13.95%、13.53%、12.14%。

从表1中可以看出,在经济下行压力下,商业银行的资本回报率已经下降,对比我国四大商业银行,农业银行净资产收益率近四年指数虽略低于工商行和建行,但还是基本与其保持在同一水平,且农行指数高于中国银行,股票仍然具有投资价值,仍然保持着一定的盈利能力和发展能力。

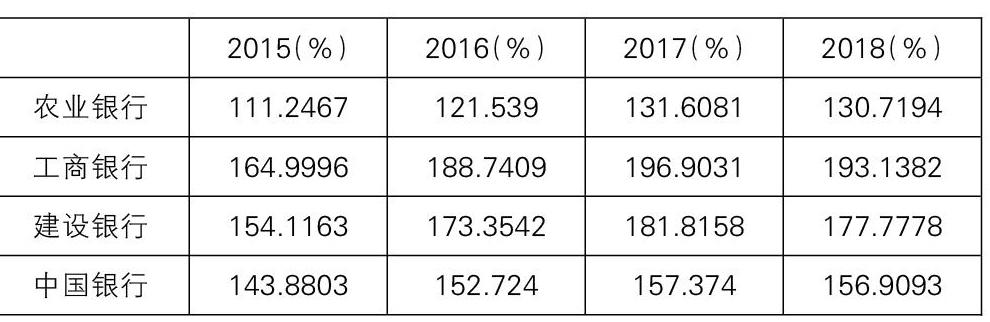

3.股本报酬率(%)

股本报酬率可以比较同一行业内不同企业的盈利能力。股本报酬率越高,说明该银行股本盈利能力越强,可分配股利越多。我国四大商业银行2015-2018年股本报酬率指数如下表:

我国四大商业银行近四年股本报酬率

从表2可以看出,农行近四年的股本报酬率呈稳步上升态势,但与我国四大商业银行中的其他三个商业银行相比较,股本报酬率相对较低,盈利能力稍逊色于其他三个商业银行。农业银行2016-2018年股本报酬增长率分别是5.59%、7.01%、-1.39%,2016年和2017年的增长率都高于其他三个银行,从指标上看农业银行的盈利能力稍逊色于其他三个商业银行,但农业银行发展稳定,股本报酬率增长较好,股本获利能力较大,从该指标来看农业银行近年盈利能力总体上还是不错的。

4.每股收益

每股收益主要用来分析的是持有每股股票的投资者所享有的利润。对于商业银行而言,每股收益是其融资能力的体现。股票市场融资可以为其发展提供强有力的资金支持。农业银行2015-2018年每股收益为0.55、0.55、0.58、0.59。每股收益增长缓慢,但趋势是良好上升的,说明公司创造利润的能力还是不错的。

5.成本费用利润率

成本费用利润率指数是指在一定时期内企业实现的营业利润总额与成本费用总额的比率。

从表3上来看,农业银行2015年到2017年成本费用利润率稳步提高,2017-2018年有轻微下滑,但依旧保持着良好的上升趋势,说明农行近年经营成本降低,经济效益有所提高。通过我国四大商业银行近四年的指数对比发现,农业银行的成本费用利润率始终低于其他三个银行,说明相比较之下,农业银行运营成本高于其他三个银行,盈利能力稍显不足,但上升趋势良好,总体上来看发展前景乐观。

三、提高银行盈利能力的对策和建议

(一)加强资金有效运营能力

现行的经济条件下,虽然国有商业银行资产的增长速度很快,但由于银行当下资产营销结构较为单一,贷款资产所占比重过大,低效益业务资金发生滞留,资产流动性较差,经济效益水平不高。因此,农业银行需要优化资产营销结构,增加有效营销,提高资金获利能力。要提升资金运作效率,重视资金的潜力发展和有效运营;找准资金运营方向,在编制计划和调整过程中,依据市场评估掌握社会投资融资需求,考虑资金质量和数量整体情况,以实现全面发展。

(二)控制成本,加强营业费用管理

农业银行运营成本相对较高,要加强农行营业费用管理,控制成本,实现利润,提高其自身竞争力。建立完善科学的内部控制系统,规范经营行为,防范金融风险,提高农业银行的管理和盈利水平。

(三)创新经营理念

当前行业竞争激烈,在复杂的竞争压力下,农业银行应当不断革新进步,树立以市场为导向的经营理念,提高自身创新能力。创新是银行业务持续发展的动力,是持续盈利的根本保证。立足于社会实际,实现金融产品服务、交易方式和金融管理方面的创新,倡导创新文化,激励业务创新,不断创造新的业务和利润增长点,大力发展中间业务,为企业的发展提供源源不断的利润保证。

参考文献:

[1]杜非.杜邦分析法下的中国农业银行盈利能力分析[D].山西:山西财经大学,2018.

[2]李长汉.上市商业银行盈利能力分析.百度文库,2018.

[3]高俊.中国农业银行盈利能力分析[D].兰州:兰州大学,2015.

[4]蒋菲,唐文婷.提高商业银行盈利能力的对策[D].新经济,2014.

作者简介:

胡旭莹(1997- ),女,吉林长春,长春工业大学学生,研究方向:财务分析;

王枢泽(1998- ),男,吉林长春,长春工业大学学生;

徐江,指导教师,长春工业大学,副教授。

猜你喜欢

中国经济周刊(2022年15期)2022-08-22

现代金融(2016年7期)2016-12-01

商业会计(2016年15期)2016-10-21

山西农经(2016年3期)2016-02-28