净值挂钩清盘,避免“最惨基金”再现

2020-03-16 03:23陶丹

证券市场红周刊 2020年9期

陶丹

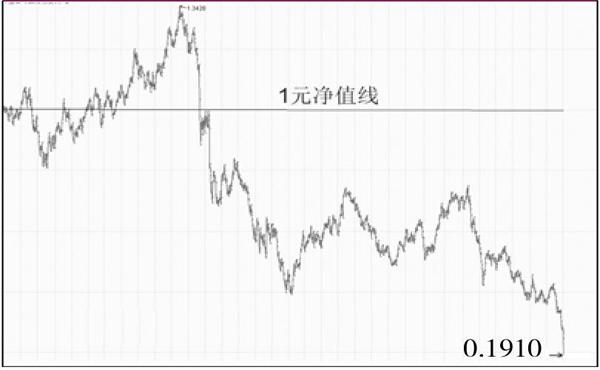

“炒股不如买基”,这一观点去年以来被越来越多的投资者认同,偏股型基金的总体表现让基民没有失望,赚钱效应更催生“爆款”基金一再出现。不过,也有部分基金在本周遭遇重创,特别是和石油天然气挂钩的QDII基金,在本周油价大幅下跌中净值快速缩水,一天之内净值的下跌幅度最多超过20%,并诞生了净值不足两毛钱的“最惨基金”——华宝油气(见附图)。不止单日净值大幅缩水,相关基金的长期净值也表现不佳,除了华宝油气之外,其它场内交易的油气类基金净值都低于1元,并位于成立以来的低位区,意味着长期投资相关基金的基民难逃亏损累累的命运。

附圖 华宝油气净值走势

虽然长期绩效不佳,但诡异的是,这些基金在场内交易价格在相当长一段时间都比净值高出一截,形成明显的溢价。从投资理论上来说很难讲得通,投资者愿意出比净值高的价格买入基金,一般是基金对应的资产账面价值被低估,或者基金净值增长明显,无法通过场外申购只能在场内买入。但这些油气类QDII基金显然不属于此类,国际油价的疲弱已经不是一天两天的事情,只不过是最近的暴跌让市场目光聚焦于此。

可以解释的原因是,这些基金因为基金公司换汇额度的限制,普遍存在限制甚至暂停场外申购的状况,导致套利资金“场外低价申购、场内高价卖出”的渠道不畅,无法平抑高估的场内价格;此外,这些基金在场内交易普遍采用“T+0”机制,加上绝对价格极低,成为部分资金盘中交易的绝佳对象,某种程度上类似早年的权证,但没有到期日又胜过权证一筹。因此,这些基金在高溢价状态下的活跃成交,带有浓厚的投机色彩。

不过,这些基金虽然能溢价交易,但却难逃净值下坠的“地心引力”,在净值持续缩水的情况下,场内交易价格也只能亦步亦趋地随净值往下走。不仅如此,这些油气类基金运营成本较高,除了管理费之外,还有汇兑成本、期货合约移仓成本等,对基金净值形成较大损耗。如果挂钩的资产无法走出稳中有涨的走势,用资产的增值覆盖高昂的成本,那么基金的净值将会持续损耗,只具有短期波段的投机价值而没有长期投资价值,对基金持有人来说相当于不断缩水的冰棒。

在这样的情形下,如果国际油价持续低迷,这些基金的净值很难有亮眼的表现,长期在1元以下徘徊已成定局。对场内投机者来说,它们是用于博弈价差的筹码;对基金公司来说,它们更像是提取管理费的“提款机”。但对长期持有的投资者来说,不能创造收益的公募基金是否还有存在的意义,则不无疑问。

笔者认为,这些长期大幅低于1元面值的基金,对市场资金是一种损耗,也不利于价值投资理念的树立。理论上来说,公募基金的投资风险比私募基金低,因此公募基金的投资起点往往在1000元甚至更低,而阳光私募基金的投资起点都在100万元以上,同时投资者的资格认定还有更高的标准。但许多阳光私募基金都有设置亏损20%的清盘条款,有利于投资者控制损失,而公募基金却没有类似的条款,形同放大投资者风险,许多风险承受能力有限的投资者,很容易因为买入持有而承担超出自身能力的投资风险。

另一方面,这些巨亏的基金长期在市场存在,形同为基金公司提供旱涝保收的“长期饭票”,只要规模没有缩水到一定程度,就可以不断提取管理费,对基金持有人特别是长期持有者显失公平。虽然说这些基金的净值下跌与其基金合同中规定的投资标的关系密切,但并不能完全作为投资绩效不佳的借口,至少在基金成立的时候选择并不是较好的时机。笔者认为,无论是帮助投资者控制风险,还是督促基金公司更好的管理基金资产,在成立时机和买入标的上更加用心,都有必要考虑将基金净值和清盘机制挂钩。

目前A股有“面值退市”的规定,连续20个交易日收盘价低于每股面值(通常为1元)的股票,将无条件被退市。而台湾地区针对ETF基金,也有净值连续3个交易日低于发行价格1/10将启动清盘的规定。因此,公募基金不妨比照股票“面值退市”的规定,对净值在0.2元以下,或分红后累计净值在0.1元以下的基金,连续20个交易日之后启动强制清盘,同时低于这一标准的时候基金公司暂停计提管理费,以提升基金公司发行基金选择标的以及管理水平。这一方式除了让投资者避免血本无归之外,也可以减少场内高溢价的投机性需求,减少无谓的资金损耗。

同时,目前基金出现一定的产品同质化现象,基金公司应建立浮动管理费机制,在净值亏损到一定程度的时候不计提管理费,让投资者真正感受到管理者和持有人“同甘共苦”。此前南方瑞合在募集时就公开承诺,3年封闭期结束时如基金不赚钱,则不收取管理费,为探索基金管理费改革提供了较好的借鉴。如果能通过更多的方式让基金公司降低成本、提升服务质量,公募基金才能更好地成为居民财富往股市转移的投资工具。

猜你喜欢

三联生活周刊(2017年23期)2017-06-02

价值工程(2017年5期)2017-03-18

投资者报(2016年15期)2016-05-03

中国经济周刊(2015年35期)2015-09-10

投资与理财(2014年21期)2014-12-05

经济数学(2014年1期)2014-06-24

投资与理财(2009年21期)2009-11-17

投资与理财(2009年18期)2009-09-30

投资与理财(2009年15期)2009-08-22

投资与理财(2009年12期)2009-08-14