卫星通信:过去、现在和未来

2020-03-16 09:11沈永言

卫星与网络 2020年5期

+沈永言

● 卫星通信应用的历史回顾和未来展望

● 卫星通信的三大应用场景

● 5G时代卫星通信的生存法则

● 新基建和产业互联网背景下的卫星互联网应用

卫星通信应用的历史回顾和未来展望

一、前言

说到商用通信,人们会不假思索地想到光纤通信、移动通信和卫星通信,而且,还会理直气壮地认为,光纤通信和移动通信比卫星通信规模大、用户多。是的,今天的情况的确如此,但是最初并非这样。通信行业资深一点的人士都知道,卫星通信始于1957年,那年,苏联发射了第1颗L EO卫星——Sputnic。1965年4月,Intelsat将第一代通信卫星——Intelsat-1(即晨鸟)发射到地球静止轨道,提供国际通信服务,标志着卫星通信正式进入商用阶段。1976年,美国在亚特兰大开通了世界上第一个实用化光纤通信系统,速率为45Mbps,中继距离为10 km。1980年,140Mb/s多模光纤通信系统开始商用化,单模光纤通信系统开始现场试验。1978年,美国贝尔实验室发明了AMPS(先进移动电话系统),即第一代模拟蜂窝移动通信系统。可见,论历史的话,卫星通信要比光纤通信、移动通信早不少。

卫星通信是一种中继节点运行于太空中的一种特殊无线通信方式,具有覆盖区域广、生存能力强、建设速度快、业务种类多等优势。卫星通信有FSS(固定卫星业务)、BSS(广播卫星业务)、MSS(移动卫星业务)三大业务类别,其中FSS、BSS的业务规模和社会影响更大。回顾历史,卫星通信曾在专线、VSAT网络方面创造过辉煌的业绩。展望未来,卫星将在高中低轨融合发展时代继续发挥不可或缺的支撑作用。

二、卫星专线连接五洲四海

在陆地、海底光缆普及之前,卫星通信曾经是国际国内电视和电信传输等业务的主力军。1972年,我国建设的第一个卫星通信地球站就是用于美国总统访华实况转播。1984年,我国成功发射第一颗通信广播试验卫星——东方红二号,该卫星携带2路C频段转发器,开展1路彩色电视和15路广播节目的传输试验。1985年先后建设了北京、拉萨、乌鲁木齐、呼和浩特、广州等5个公用网地球站,正式传送中央电视台节目。

我国卫星公用传输网始建于1985年。到2002年,共开通约3万多条国内双向电路和1万多条国际双向电路,主要用于话音、数据、电视传输和互联网接入等业务。我国卫星通信专线先后采用过SCPC(单路单载波)、FDM/FM(频分复用/频率调制)、TDMA(时分多址)和IDR(中速数据速率)等制式。因为SCPC、FDM/FM属于模拟通信技术,没有适应程控电话和互联网数据通信等业务需要的数字电路复用和数字接口,而TDMA严格的网时钟同步要求,且转发器带宽使用不够灵活,因此从1993年5月开始被IDR所取代。那年,原邮电部引进加拿大Spar公司的IDR设备,不仅装备国内北京、广州、乌鲁木齐、呼和浩特、拉萨、成都、青岛等原有地球站,而且新建了上海、西安、沈阳、厦门、哈尔滨、海口、重庆、昆明、兰州、武汉、南宁、福州等新地球站。

IDR业务是由Intelsat在80年代中期提供的一种新型数据通信业务。IDR业务有1.544、2.048、6.312和8.448Mbps四种信息速率。IDR相当于对FDM/FM的数字化,属于TDM/FDMA(时分复用/频分多址)体制,但不需要网时钟同步。IDR与基于DSI(数字话音插空)、ADPCM(自适应脉冲编码调制)的DCME(数字电路倍增设备)组合使用,可将卫星专线传输能力提高到原来的5倍,例如,8.448Mbps电路可传600路话音。

三、VSAT网络通达千家万户

在连接五洲四海、实现公用通信网络互联互通方面,IDR可谓功不可没。但是,IDR有两个不足,一是在容量、时延和性价比方面,被后来居上的光纤通信所超越;二是点到点传输模式限制了它的应用范围,多次转接也会损伤话音等业务性能。这就为随后兴起的VSAT(甚小型口径天线终端)卫星网络技术提供了大显身手的机会。

上个世纪八十年代末,卫星转发器性能和终端电子技术取得巨大的进步,这使得VSAT天线和用户终端设备逐渐实现小型化。与IDR相比,VSAT可以自我组网,具有成本低、结构灵活、应用多样、安装容易、操作简单等优点,因此在公用网络骨干传输和用户接入以及各类专网互联等领域得到广泛使用。

1984年,Intelsat首次开设了VSAT业务,立即引起了我国邮电等部门的关注。1988年,原中国通信广播卫星公司引进国外通信设备,建成我国第一个VSAT通信网。它包括1个主站和35个端站,为我国铁道部、能源部、地震局、海洋局、民航局、海关总署、经济信息中心和农业银行等8个行业部门提供通信服务。

在我国VSAT发展过程中,无线寻呼联网、证券信息广播、村村通电话、地面光纤电路备份、村村通和户户通电视等工程是几个最具代表性的应用案例。至2006年底,村村通电话VSAT小站达2780个,解决了绝大多数偏远地区的电话通信难题。全国VSAT小站总数达46444个,其中单向小站34140个,双向小站9524个。在2008年“5.12”汶川地震后,电信运营商开始采用VSAT作为地面光纤网络的备份,仅中国移动“超级基站”一个项目就在全国建设了1000多个VSAT站点。截止到2019年6月,我国户户通(含少数村村通)VSAT单收站达1.4亿个。单从终端用户数上看,我国户户通电视工程建成了世界上最大的DTH(直播到户)平台,只是还没有进入商业化运营。

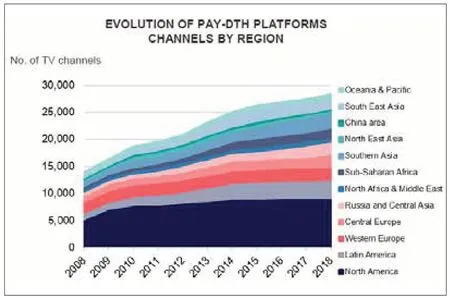

可以说,DTH是VSAT最大的应用领域,而DTH是卫星通信的最大市场。目前,北美DTH用户有5000多万,而欧洲达8000多万。2018年,全球通过卫星分发的电视频道数量超过43500个,付费电视频道15227个,DTH总收入达942亿美元。尽管受到IPTV(IP电视)、OTT TV(网络电视)的冲击,近年来DTH的用户数和收入有所下滑,但在卫星通信和电视广播领域仍然占有举足轻重的地位。

2000年之后,3G、4G移动通信和地面光纤通信的大发展对VSAT应用造成不小的冲击,但它仍然在基站中继、IP中继、企业和政府专网、应急通信等领域发挥独特作用。由于“动中通”技术的出现,VSAT成功地进入机载/船载/车载等移动宽带接入市场。应该说,是VSAT让卫星通信进入千家万户和各行各业,也是VSAT为卫星通信的宽带化应用奠定了基础。反之,卫星宽带网络的发展也在不断推动VSAT技术的进步。

四、高中低轨覆盖空天地海

宽带化、互联网化是通信网络的发展趋势,卫星通信也不例外。卫星通信的宽带化首先是通过VSAT进行的。虽然VSAT为卫星通信的宽带化应用奠定了基础,但传统GEO(静止轨道)FSS卫星带宽太小,这使得最近十多年来GEO HTS(高通量卫星)得到空前的发展。而GEO HTS时延较大、区域覆盖能力有限,不能充分满足5G基站中继等低时延业务要求,这又使得MEO(中轨)HTS,特别是LEO HTS得到卫星通信行业的高度重视。

近年来,在航天和信息技术以及商业力量的推动下,全球卫星通信行业进入了以HTS和LEO星座为代表的卫星互联网发展阶段。卫星互联网是人类活动从陆地向海洋和太空扩展的必然结果,是5G随遇接入和万物互联愿景实现的必然要求。在信息网络空天地海一体化时代,卫星互联网在信息网络安全、航空海事通信、普遍服务、军事通信、应急指挥、空间频轨资源维护等各个方面都具有重要的保障作用,进而成为全球航天产业领域的发展热点、移动互联网之后又一个新的经济增长点。

目前,全球主要卫星制造和运营商都在积极发展基于多点波束空分复用技术的HTS。HTS包含GEO(地球同步轨道)、MEO(中地球轨道)、LEO(低地球轨道)三种形式。当下应用较多的是GEO HTS,其次是MEO HTS,LEO HTS则正在建设之中。目前,比较具有代表性的在轨GEO HTS是美国Viasat公司的Viasat-2和Hughes公司的Jupiter-2,它们的容量分别达到300和220Gbps。在建的Viasat-3和Jupiter-3的容量将分别达到1Tbps和500Gbps,它们将于2021年发射。在MEO HTS星座方面,SES公司旗下的O3b是目前全球唯一商用化的MEO HTS星座系统,其一期20颗卫星已经全部在轨运行,功能更强的二代卫星已在建设之中。在LEO HTS星座方面,SpaceX一马当先,其Starlink LEO星座最初计划发射4425颗卫星,2018年11月增加7518颗,合计1.2万颗。这些卫星分别位于三个轨道:340千米上7500颗;550千米上1600颗;1150千米上2800颗。2019年10月SpaceX又增加3万颗,总数达4.2万颗。2019年5和11月、2020年1、2和3月,SpaceX公司先后发射6批60颗小卫星。当卫星规模达到800颗时,Starlink星座将基本具备全球服务能力。

高中低轨HTS的发展充分释放卫星互联网的带宽潜能。目前,全球HTS总带宽供应量不到4Tbps,NSR(北方天空研究公司)预计,到2028年,将增长到40Tbps。其中,GEO HTS和非GEO HTS平分秋色,如图1所示。

高中低轨HTS的发展为VSAT提供充足的带宽资源,其前向载波速率正在逼近1Gbps的水平,这为消费者宽带接入、基站中继、机载通信、海事通信、政府和企业通信等卫星互联网应用提供了充足的容量保障。这些应用共同的点到多点传输模式和互联网接入特点是由HTS多点波束空分复用和星地一体化设计最优结构要求所决定的。

Euconsult(欧洲咨询公司)的统计数据表明,消费者宽带接入是GEO HTS,同时也是所有卫星带宽应用中需求最大的部分。全球消费者宽带接入最大市场是北美,北美市场被Hughes和Viasat两家所垄断,它们既是VSAT设备制造商,又是卫星宽带服务提供商。截至2018年底,这两家公司合计占该地区205万用户的90%。北美之外最大市场是欧洲,目前SES、Eutelsat和Avanti三家公司在该市场上占据主导地位,2018年用户总数为14.4万。到2028年,北美仍将是全球消费者宽带接入的最大区域市场,占总用户的近一半,届时用户总数将达到 670万。

基站中继是NGSO(非GEO)HTS中带宽需求最大,同时也是所有卫星带宽应用中需求排第二的部分。Euconsult预测,卫星基站中继站点数量将以约4%的复合年增长率增长,到2028年将达到约53000个站点,而2018年为36700个。从区域上看,亚洲、非洲和拉美是最大的基站中继市场,从网络类型上看,4G和2G需求最大。

机载通信和船载通信在卫星带宽需求中占比不大,但其需求较为刚性,因而成为各大卫星宽带服务提供商竞相追逐的新兴市场。根据Euconsult报告的数据,截至2018年年底,机载通信中商用飞机潜在市场约为2.7万架,预计到2028年将达到近4.2万架。公务机市场将从2018年下半年的3.7万架增至2028年下半年的近5万架。虽然船载通信终端数量始终比机载通信多,但是机载通信的潜在收入要远大于船载通信。

图1 全球HTS带宽供应量增长情况

图2 卫星互联网空天地海应用场景

尽管基于HTS和高中低轨星座的卫星互联网的带宽供应量已经超过传统GEO大波束卫星,其收入规模最终也会超过卫星直播电视,但是GEO大波束卫星和卫星直播电视将长期具有举足轻重的地位。特别是基于GEO大波束广播的内容投递将在5G和卫星互联网互联应用发挥关键作用。因为,高清、超高清视频和社交媒体的发展会给信息网络带来巨大的流量压力。借助于卫星广播和内容投递技术,将共性内容高效地分发到网络边缘,无疑是一条重要的解决之道。近年来,ITU(国际电信联盟)、3GPP(第三代合作伙伴计划)、SaT5G(5G卫星联盟)等国际标准化组织纷纷将内容投递视为重要的卫星互联网与5G融合应用场景。卫星内容投递与5G的融合不是一般性的网络组合,而是一种体制性和架构性的融合。由于5G具有广播功能,它有可能取代DVB-T(数字视频广播—地面),卫星内容投递与5G对接,实现视频广播服务中带宽和业务优化配置将具有巨大的商业价值,值得业界深入的技术研究和市场推动。

在高中低轨覆盖空天地海时代,VSAT无疑是一个支持以上各种应用的必要网络基础设施。但是,仅有VSAT是不够的,还需要可以多频段和多卫星连接、小尺寸、低功耗的电调平板天线,以及移动边缘计算技术的配合。前者实现终端在不同频段和卫星之间的快速切换,后者实现路由选择、速率适配、内容存储、数据分析、系统控制等终端应用管理工作。电调平板天线和移动边缘计算也是空天地海时代卫星互联网支持广义物联网和工业互联网应用(如飞机、船只、车对管理和监视等)的必要条件。近年来,电调平板天线商用化水平一直在不断提高。在EuCNC2019(2019欧洲网络与通信大会)上,移动边缘计算已经SaT5G联盟进行了一系列卫星5G演示中得到应用。

五、结语

专线、VSAT、空天地海应用形态可以视为卫星通信从直线、平面到立体的逐步进化过程。几十年来,卫星通信一直在与地面通信齐头并进发展。一方面,地面通信在不断侵蚀卫星通信的业务地盘,同时,地面通信又在不断为卫星通信创造新的市场空间。进入5G、6G时代,信息网络空天地海一体化的重要程度前所未有,这为卫星通信的发展展现了广阔的发展前景。卫星通信要在其中大显身手,除了电调平板天线和移动边缘计算技术之外,还需要继续在小型化VSAT终端、卫星数字载荷、软件定义网络、小卫星规模制造、多星发射、星际光通信和太赫兹传输等方面加大创新力度,同时要重视与地面网络的融合发展。

近年来,我国卫星通信取得长足的进步。但与欧美发达国家相比,我国卫星通信产业,尤其是卫星通信服务业规模较小,与我国世界第二大经济体地位的反差较大,其中卫星电视直播、宽带接入等业务产能尚未得到充分释放是一个重要原因。为丰富卫星互联网应用、实现卫星互联网的产业化发展,我国不仅需要加强卫星通信技术、产品、体制和标准创新,更要深化天地融合、军民融合和混合所有制方面的机制体制创新。

图3 全球卫星应用带宽需求结构

图4 卫星基站中继需求结构

图5 机载通信和船载通信需求和收入增长情况

卫星通信的三大应用场景

一、前言

应用场景是信息网络发展过程中需求分析、业务规划、产品研发、系统升级等工作的起点。在整个信息通信发展历程中,5G似乎第一个开宗明义,高调明确了高带宽、大连接、低时延三大应用场景,这让电信运营商、系统集成商和行业用户都有了清晰的方向感。正如任何企业都有商业模式,只是互联网商用化让商业模式变成一门显学一样,任何信息网络实际都有其默认的应用场景,只是5G让信息网络应用场景变成人们的显意识。

细究起来,卫星通信正好也有三大应用场景,即大广播、远连接、泛存在。可以说,几十年来,卫星通信的这三大场景基本上就没有变化过,只不过是高通量卫星增强了卫星通信的广播和连接能力,中低轨星座扩大了卫星通信的连接和泛在能力,动中通和平板天线技术提高了卫星通信的泛在和广播能力。

二、大广播,千家万户收节目

广播是GEO卫星的最大优势和最大应用领域。大广播中的“大”是指大覆盖范围、大用户规模,即范围越广、用户越多,卫星广播的效益就越显著。数字时代的卫星广播分为DVB(数字视频广播)和DAB(数字音频广播)两大类型。SIA的统计数据表明,截止2018年底,它们的服务收入分别为942和58亿美元,在卫星通信服务领域都具有举足轻重的地位。

卫星电视广播最初由BSS(广播卫星业务)提供,被称为DBS(直播业务)。后来由于通信卫星功率变得足够大,许多电视广播业务开始运行于通信卫星之上,相应地称之为DTH(直播到户)。今天,DTH一般泛指所有的卫星电视直播业务。

DTH是卫星通信服务中的最大板块,其中付费频道功不可没。2018年,全球DTH平台分发的付费频道有28293个。在频道数量方面,亚太与欧美基本呈现三足鼎立之势,用户数更是远远胜出后者。

目前,在市场最发达的北美,DTH正在向内容高清化、传输高频化、覆盖区域化、网络综合化方向发展。基于Ku和Ka频段的多波束、大容量HTS正好满足前三个发展趋势的需求。例如,DirecTV公司的DirecTV-14和15两颗HTS就是专门用于区域超高清卫星电视直播,Dish Network一家公司在HTS上的频道数就达3000左右。

图1 全球卫星电视直播付费频道增长趋势

表1 全球HTS之上的卫星电视频道情况

所谓网络融合化是DTH运营商们为了应对IPTV、OTT TV的强大冲击、提高客户满意度和忠诚度,积极利用互联网和移动互联网的双向、互动优势,来弥补传统DTH单向、线性传播模式的局限性,形成全时空(客厅、办公室、路上)、多屏幕(电视、电脑、手机)的应用场景和服务能力。

实际上,我国DTH产业化发展具有巨大的潜力。1.4亿用户中很多对于高清、超高清和付费节目是渴求的。新疆、宁夏、西藏、内蒙古、贵州、海南等地已经开展卫星电视区域直播,其它地区的需求也非常强烈。然而,目前这些地区不得不用广域波束来进行区域直播。显然,用大容量、多波束的HTS实现高清/超高清传输和区域覆盖才是最经济有效的方式。

卫星数字音频广播又称为卫星移动多媒体广播,它是在音频广播基础之上向数据和视频的扩展。卫星移动多媒体广播通常运行L或S频段,故具有良好的移动性能,其用户终端形式主要是手机、PAD、车载设备等。国际上,卫星移动多媒体广播系统的主要代表有世广卫星、美国SiriusXM和日韩的MBsat。在2000年之后全球卫星移动多媒体广播热潮期间,我国广电部门也有相应的发展计划,后来因为某些原因改为基于地面广播技术的CMMB(中国移动多媒体广播)。

目前全球卫星移动多媒体广播硕果仅存的是北美的SiriusXM,58亿美元收人主要是它的贡献。卫星移动多媒体广播最大市场在美国,原因在于美国有广阔的国土、发达的高速公路、庞大的家用汽车保有量以及较高的消费水平。这些条件我国都已基本具备,频轨资源也有,能否形成规模化的产业,关键在于市场要向民间开放。卫星广播只有市场开放,才能出现中国的SiriusXM乃至DirecTV和Dish Network。将普遍服务和商业运营融为一体是北美卫星广播实现产业化发展的独特模式。

三、远连接,天涯海角传信息

远连接是卫星通信行业仅次于大广播的应用场景和领域。远连接可以大致分为公用和专用两大类型。像消费者宽带接入、机载通信、基站中继等都属于公用范围,而企业、政府联网则属于专用范围。

一般来讲,公用连接主要是接入互联网。多点波束、星状结构的HTS网络是其最佳的传输平台和解决方案。尽管固定接入终端价格相对低廉,但是很多时候每个用户都单独接入的条件还是受限的,也是奢侈的。更常见的应用场景是宽带终端与WiFi、移动基站以及Sturn公司Curvalux那样的宽带无线技术组合应用,以分担用户使用成本,进一步提高覆盖和连接能力。除了这些无线技术,互联网接入还需要应用Beam Hopping(跳波束)、移动波束之类数字载荷和软件定义技术,来解决HTS不同波束之间的业务分布不均问题,达到HTS频率和功率资源的最大利用,为运营商创造最大的经济效益。另外,公网意味着有多种业务在其中运行。为了保证每种业务的服务质量要求,HTS网络也要应用5G的SDN(软件定义网络)和NFV(网络功能虚拟化)技术。

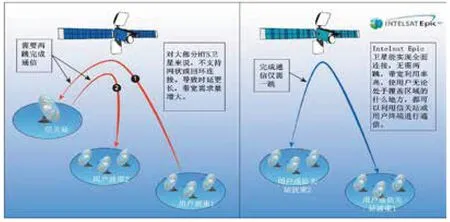

如果说公用连接通常是星状结构,那么专用连接则可能既有总部与分支机构之间的星状连接,又有分支机构之间的网状连接。目前,HTS的最佳拓扑结构是星状结构。星状网络结构意味着不同分支机构之间的信息传输经常需要两跳,两跳意味着带宽资源浪费和服务质量损失,因为带宽占用和传输时延都翻了一倍。HTS双跳问题的解决方案是DTP(数字透明处理器),它可在不同波束之间建立连接。这一技术在Intelsat EPIC系统得到充分运用,它使得老用户无需更换终端就可以直接接入HTS网络。DTP技术不仅解决了传统大波束与HTS多点波束之间的兼容和过渡问题,也给运营商和用户创造了价值。

移动波束、跳波束、DTP都是属于灵活性载荷应用范畴。根据Euroconsult公司的统计,目前全球一半左右的HTS带有灵活性载荷,其中覆盖灵活性占35%,连接、带宽和频率灵活性各占15%,功率占9%。覆盖灵活性的重要应用形式是移动波束,连接灵活性的重要应用形式是DTP,而带宽灵活性的重要应用形式是Beam Hopping,它们都是远连接应用场景背后的重要支撑技术。

四、泛存在,随时随地连网络

泛在是信息通信发展的一个终极目标,只有泛在才能保证随遇接入,满足人们随时随地下载文件、接收邮件、搜索资料、听广播、看视频、付款、转账、购物等各种信息应用需求。泛在的主要手段是卫星通信和地面无线通信,其中频段越低,泛在能力越强。相对来讲,卫星可以实现广域的泛在,而地面无线通信实现的主要是区域和局域的泛在,两者之间更多的是相互补充的关系。

最初,卫星通信泛在能力主要是靠海事、铱星之类MSS(移动卫星业务)实现的。后来,动中通技术,特别新的电调平板天线的出现,为FSS(固定卫星业务)注入了移动能力,从此,卫星通信移动业务的内涵变大了,至少在经济意义上,移动更多地是指代机载、船载、车载等移动平台应用场景。

卫星通信泛在应用场景主要有应急通信和移动平台通信两大类。应急事件的发生具有地点、时间和方式的不确定性,它通常伴随着地面网络的瘫痪。因此,卫星通信就成为了应急通信中的主力军。但是,现实中的应急环境又是复杂多变的,常常要求组合应用MSS手持机、FSS背负设备/静中通/动中通、集群、移动基站、WiFi、无人机等各种通信手段。就无人机来讲,又有卫星终端、移动基站、WiFi、遥感等多种组合模式,以满足不同应用场景的通信指挥需要。应急通信本身对卫星通信行业的经济贡献很小,但是它在减灾免灾方面的经济和社会效益极大。

与应急通信不同,机载通信、船载通信,尤其是它们的后舱通信追求的主要是商业应用和经济效益。根据Euroconsult公司的预测,到2028年,全球机载通信VSAT终端装机量将达到28000台左右,服务收入达70亿美元,而且机载通信还会创造可观的机载娱乐收入。此外,伴随着中低轨卫星通信的普及,机载通信会进一步从后舱扩大至前舱,从而在工业互联网和物联网意义上产生更多的经济和社会效益。

五、结语

说到应用场景,人们或许会说,FSS、BSS、MSS也是应用场景。笔者承认,它们与卫星通信应用场景密切相关,但它们主要是从服务提供商视角提出的业务分类。这个分类仍然有效,但是与现实应用的发展有些脱节。比如,DTH实际运行于FSS和BSS之上。基于FSS和动中通技术的机载、船载和车载通信已经越来越多被业界视为移动业务,而不是以转发器出租为核心的固定业务。因此,本文提出的大广播、远连接、泛存在三大应用场景还是有现实意义的。至少,它能让卫星通信业内人士更加关注应用场景和客户需求,这样更有利于从市场和用户需求的视角进行新技术、新产品、新应用和新商业模式创新。因为,企业唯有不断创新,才能获取市场竞争的优势地位,并持续推动卫星通信向前发展。

图2 Intelsat EPIC DTP技术

图3 全球机载通信VSAT和服务收入预测

猜你喜欢

信息通信技术(2022年2期)2022-05-31

卫星应用(2022年1期)2022-03-09

卫星应用(2021年11期)2022-01-19

科学与财富(2021年35期)2021-05-10

成都信息工程大学学报(2021年6期)2021-02-12

数字海洋与水下攻防(2020年6期)2020-12-25

舰船科学技术(2020年3期)2020-04-22

电子制作(2018年10期)2018-08-04

北京广播电视报(2017年36期)2018-02-28

北京广播电视报(2017年25期)2018-02-23