机载通信市场收入唾手可得吗?

2020-03-15 13:37ClaudeRousseauNSR沈永言

卫星与网络 2020年6期

+Claude Rousseau(NSR)/文 沈永言/译

目前,最大的商业航空公司大都在其部分飞机上提供机上连接。实际上,许多飞机具有某种形式的连接服务,或整个机队正在商谈合同。但是,在检查全球数据时,截止2019年5月只有25%的飞机提供机载通信。鉴于此,今天没有连接而在飞行的大部分市场没有开发利用。其中有多少仍“游离在外”,还有什么需要给机载通信配置的?

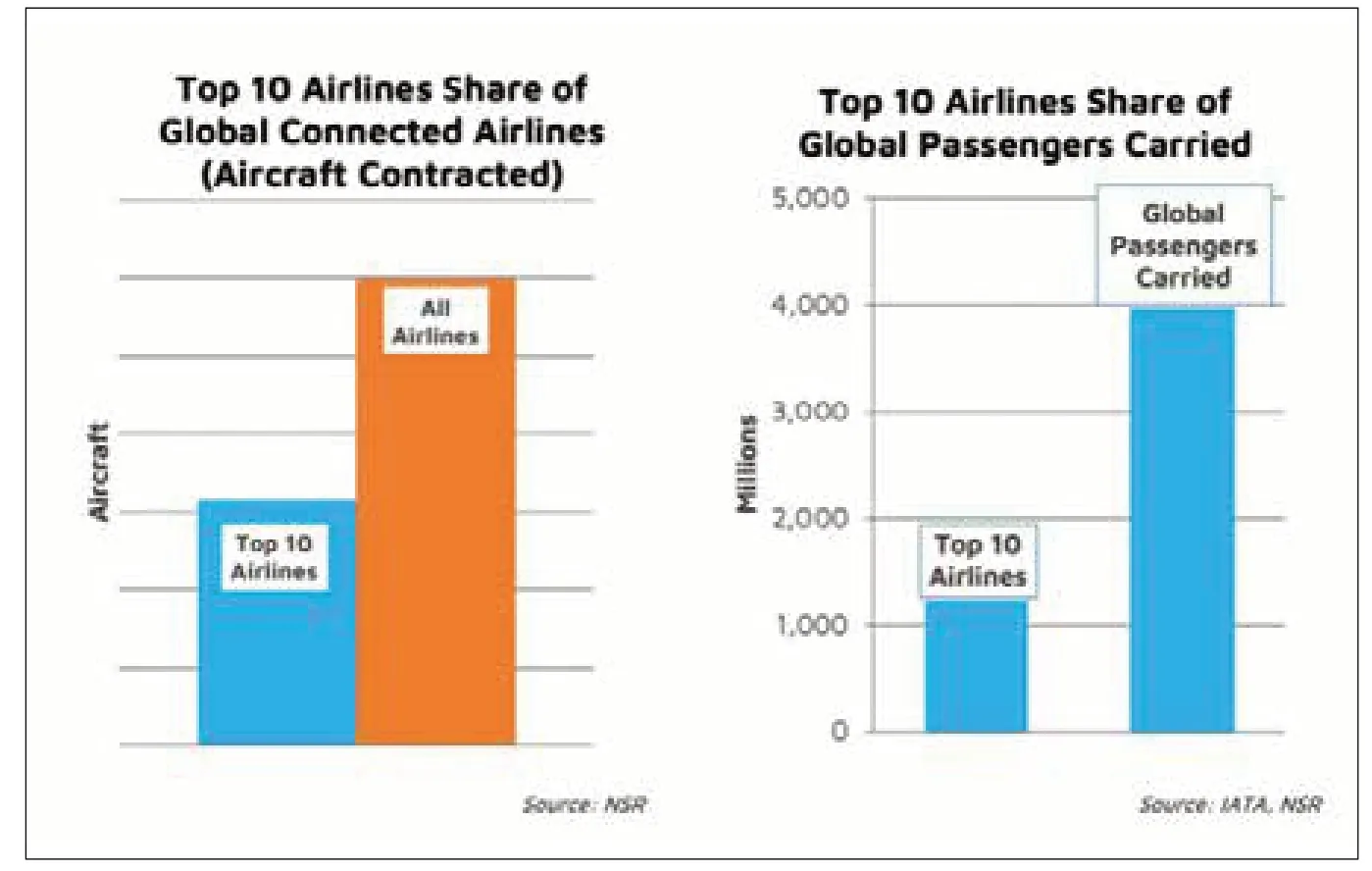

NSR《航空卫星通信市场第7版》报告对具有机载通信的机队进行了状态检查。它表明,约有27%的IATA成员航空公司提供机载通信,约占所有签约飞机(已安装和计划中)的52%。通常,这些公司具有最大的购买力,拥有连接伙伴,而且许多公司都在准备装备他们的整个机队。(参见图1)

剩下的最具发展潜力的航空公司是支线航空公司,它们拥有具有最大优势的机型——窄体飞机。这种趋势并没有减弱,因为仅使用此类机身的ULCC(超低成本航空公司)有望进入最大的全球市场——美国。没错,它们平均飞行2到3个小时,因此通过机载通信之类的辅助服务获利就更加棘手。但是,其中一些飞机每天有12到14个小时的不停机时间(发动机启动——发动机关闭),这意味着每天要飞行3到4个航班。如果它们最多承载250名乘客,且负载率为80%,则每架飞机上每天的乘客总数为600至800名。机载通信使用率徘徊在8-9%的保守范围内(或50至70名乘客),平均每次连接费用为10美元,则每架飞机每天的潜在费用约为500到700美元。

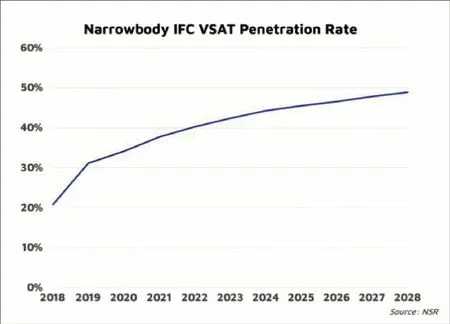

NSR计算得出,2018年机载通信渗透率占所有窄体飞机的21%,因此,未开发的需求每天约等于1100万美元。但是,这相当于全球机队的渗透率达到100%,这是永远不会发生的,因为短途航班需求太低,并且一些ULCC仍然对装备机队感到束手无策。但是,由于进入市场的新飞机数量与所连接的飞机数量相反,在未来十年中,这一数额将不会大幅下降(约1,010万美元)。实际上,NSR预测,到2028年底,机载通信在窄体飞机上的市场渗透率将达到49%。(参见图2)

因此,如果我们对未来十年将配备机载通信的机体的需求(即2028年的49%减去2018的21%)是现实的,那么我们预计,增加机载通信的飞机将不到10000架。如果我们进行与之前相同的计算,则意味着每天大约700万美元,或者在未来十年中每年26亿美元的机会。根据机载通信提供者的看法,这是“干亏”或“巨浪”的到来。

随着渗透率的提高,我们需要提醒自己,机载通信的价格将下降,带宽需求将上升,机会损失不会“俯冲”,而是渐进的。这就是为什么NSR预测在2018-2028年间机载通信窄体飞机的累计收入将达到1290万美元的原因。这是由于新的支持机载通信的飞机数量庞大,所有飞机平均可搭载200人,其中大约50至70人每次飞行都要支付约10美元,以能与外界建立联系。

结语

机载通信市场仍然处于安装阶段,更多的地区航空公司参与其中。最近与Spirit、Air Europa、Westjet、Citilink、Finnair、Southwest Airlines、Alaska Airlines和Interjet等公司签订的合同表明,“其余部分”正在为他们的乘客寻求更多的连通性,这是他们路线图和未来投资中一个重要组成部分。可以说,并不是所有这些东西都会被利用,但是剩余部分代表着很多摆在眼前的收入,对于机载通信公司价值链中的参与者来说,是一笔潜在的意外收获。

图1 十大航空公司的全球连接份额

图2 窄体机机载通信VSAT渗透率

猜你喜欢

航空发动机(2021年3期)2021-07-21

发电技术(2021年1期)2021-03-16

煤炭工程(2019年12期)2019-12-24

孩子(2019年3期)2019-03-12

无人机(2018年1期)2018-07-05

航空知识(2017年3期)2017-05-04

好孩子画报(2017年1期)2017-04-06

卫星电视与宽带多媒体(2013年6期)2013-05-17

娃娃画报(2009年10期)2009-12-07