“四万亿投资”对股市的影响

——基于事件分析法的研究

2020-03-12 08:24

福建质量管理 2020年1期

(武汉大学经济与管理学院 湖北 武汉 430072)

一、引言

自2007年第三季度以来,中国经济增长趋缓,GDP增速呈现下降趋势。2008年11月5日,温家宝在国务院常务会议上,提出实行“适度宽松的货币政策和积极的财政政策”,并就此提出了扩大内需和推动经济增长的十项重要举措。通过初步核算,预计到2010年底总投资将达到4万亿元,故称为“四万亿投资”。本文将使用事件分析法具体分析该项政策的颁布对中国股市产生的短期影响。

事件分析法最早是Dolle于1933年提出的。事件分析方法在金融领域中得到了广泛运用,主要是通过使用金融市场数据(即是否产生异常收益)来分析特定经济事件对公司价值或市场的影响。从理论上讲,如果市场有效,此事件的影响将迅速反映在资产价格上。

随后,Myers & Barkey(1948)、Barkey(1956、1957、1958)、Ashley(1962)等人进一步完善和发展了事件分析法。Ball & Brown(1968)、Fama(1969)的研究使事件研究得以最终成熟。其中,Ball和Brown首先使用累积超额收益率方法来测试年报的会计信息内容及其对股票价格的影响。

在已有研究中,国外学者在研究政策公告对股票市场的影响上较为全面,其中,Kuttner(2001),Rigobon和Sack(2003)等利用美国的数据证实了联邦基准利率政策变动对股票市场的影响较为显著,并使用相关模型进行了实证研究,他们发现联邦基准利率和股票市场指数之间存在反向变动关系,并且部分研究还对两者之间的定量关系进行了明确的界定(Bernanke和Kuttner,2005)。

许多国外研究结果证明了货币政策公告对资产价格的影响,并就此得出了一致的结论:紧缩政策的公告通常会导致资产价格下降,但宽松政策的公告会得出资产价格上涨。但是当研究目标变为中国市场时,这一结论并不全然适用。周晖和王擎(2009)研究发现货币政策冲击对中国股票市场运行存在显著影响。Guo等(2013)利用区域转移模型进行了相关的研究,实证结果表明:法定存款准备金率的冲击和利率冲击均会对我国股票市场产生显著影响,并且在不同的市场态势下,这两种冲击所产生的影响存在明显的非对称性。

二、实证方法和数据来源

(一)研究方法

本文将政策公告看作是资本市场上的“特殊事件”,利用事件分析法研究特定政策颁布后股票市场的表现。事件分析法的基本原理是:假设市场是有效的,投资者都是理性的,那么当未预料到的某项重大事件突然发生时,该事件对股票市场的影响将迅速在股票价格上得到体现。因此,我们可以通过观察事件发生前后一段时间内股票指数的变动来衡量该事件对股票市场所产生的的影响。通过对其事前、事后收益进行分析,研究在事件公布前是否存在过度预期及对资产价格对预期的超调现象。

(二)选定研究事件、事件日、事件窗口和估计窗

本文选取“四万亿投资”这一政策作为研究事件,将2008年11月5日作为事件日,即将其定义为时间0。为了全面刻画该事件对不同时长的事件窗内收益率的影响。本文参考Meznar et al.(1998)的研究,将事件窗设定为[-2,2]、[-5,5]、[-10,10]、[-30,30]、[-30,60]、[-30,90],并借鉴潘慧峰、石智超(2012)对于估计窗的设定,将各估计窗设定为事件窗前140天,以保证正常收益率的准确估计。

(三)选取样本

为衡量该事件对中国股票市场所产生的影响,本文的研究对象选定为沪深300指数、上证综合指数和深证成分指数的日收盘价。同时本文对样本数据进行对数化处理,得到对数收益率,具体公式如下:

(1)

其中,Pit代表日期t指数i的收盘价。本文使用的股指收盘价数据来源于wind数据库。

(四)正常收益率和超额收益率估计

估计正常收益率主要有三种方法,即常量均值收益模型(也称均值调整模型)、市场模型和市场调整模型。常量均值收益模型假定正常收益率在一段时间内保持一个常量,这个常量随着股票的不同而发生变化;市场模型认为股票j在第t个交易日的实际收益率Rjt与同期市场收益率Rmt存在稳定的线性关系,进而可以使用线性回归模型来估计事件窗口内的正常收益率;市场调整模型则直接假定个股各期的正常收益率等于市场收益率,即使用能代表市场整体情况的股票指数的收益率作为个股的正常收益率。

鉴于本文研究对象为股指收益率,参考Kaketsis & Sarantis(2006)的做法,采用常量均值收益模型来估计正常收益率。本文使用第i个研究样本的估计窗的数据来估计其对应的正常收益率。具体步骤如下:

Riv=ui+uiv

(2)

(3)

其中,Riv和ui分别表示为估计窗内样本的实际收益率和正常收益率,σμi为样本在估计窗内的方差,V为估计窗长度,v为估计窗内的任意时间。因为E(Riv)=E(ui),所以我们可以使用估计窗内140个交易日的平均指数收益率来代表正常收益率。

根据上述方法可以计算出事件窗内的正常收益率ui。根据实际联系,超额收益率(ACit)等于事件窗内实际收益率(Rit)与正常收益率(ui)的差值,即

ACit=Rit-ui

(4)

累计超额收益率(CARit)为事件窗内任意时间段(t1,t2)超额收益率的加总,即

(5)

当研究样本是N只股票时,平均累计超额收益率为:

(6)

由于本文的研究对象是市场指数,此时N=1,有;

(7)

(五)统计检验

只要估计出时间段(t1,t2)内平均累计超额收益率的标准差,即可通过构造t统计量来检验累计超额收益率是否等于0,从而判断“四万亿投资”政策对股指有无显著影响。具体检验假设如下:

H0:累计超额收益率等于0,“四万亿投资”政策对股指无显著影响。

H1:累计超额收益率不等于0,“四万亿投资”政策对股指有显著影响。

本文参考Kaketsis & Sarantis(2006)设定检验统计量的方法,将最终的检验统计量设置如下:

(8)

(9)

三、实证结果及解释

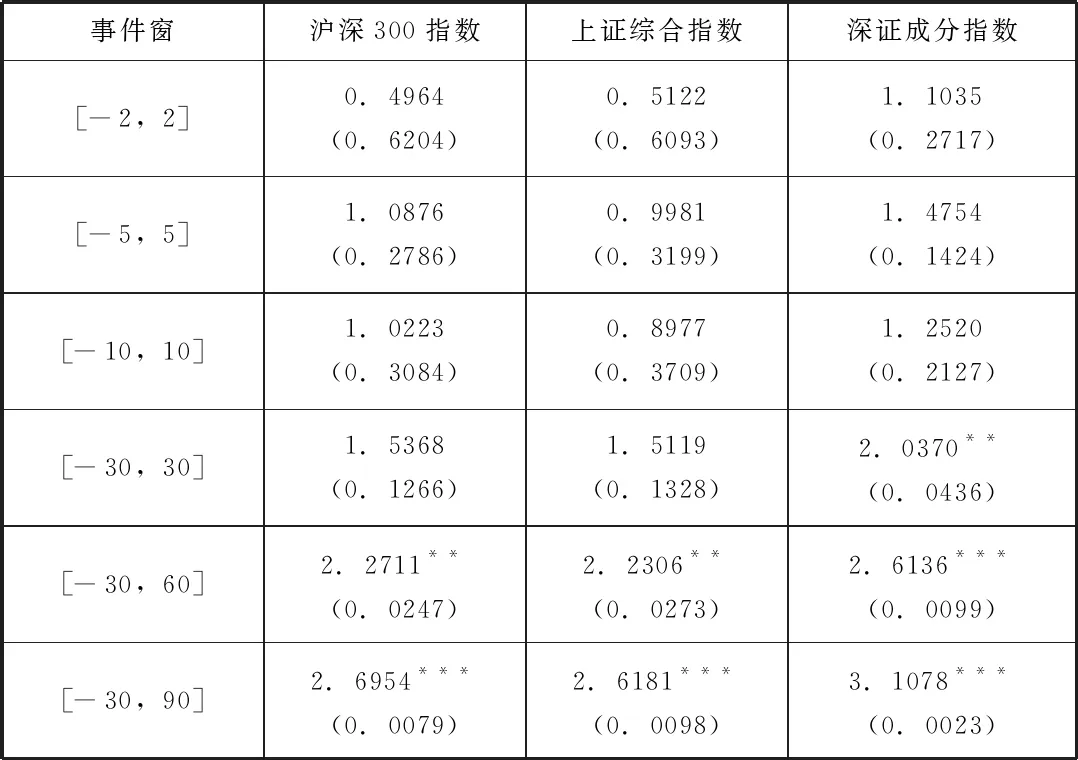

本文基于常量均值模型来考察股票市场在事件窗内的走势,采用t检验方法进行事件分析,来评价“四万亿投资”是否带来超额收益。实证结果如表1所示。

从SCAR统计量来看,三个股票指数均在时间窗区间取[-30,60]、[-30,90]时显著,其中,深证成分指数在事件窗取[-30,30]时在5%的水平下显著。这主要是因为受2008年金融危机的影响,股市处于低迷状态,尽管政府出台“四万亿投资”的刺激性政策,公众难以迅速从悲观预期中摆脱出来,使得政策对股市发生作用存在一定的滞后性。随着时间的推移和具体政策的实施,公众在经过一个短暂的观望期后,形成对股市的乐观预期。

表1 “四万亿投资”对中国股票市场的事件分析结果

注:表中最左边的[-2,2]等分别为事件窗区间,方格内第一行的数值为该统计量的t值,第二行括号内数值为该统计量的p值,***、**、*分别代表在1%、5%、10%的水平下显著。

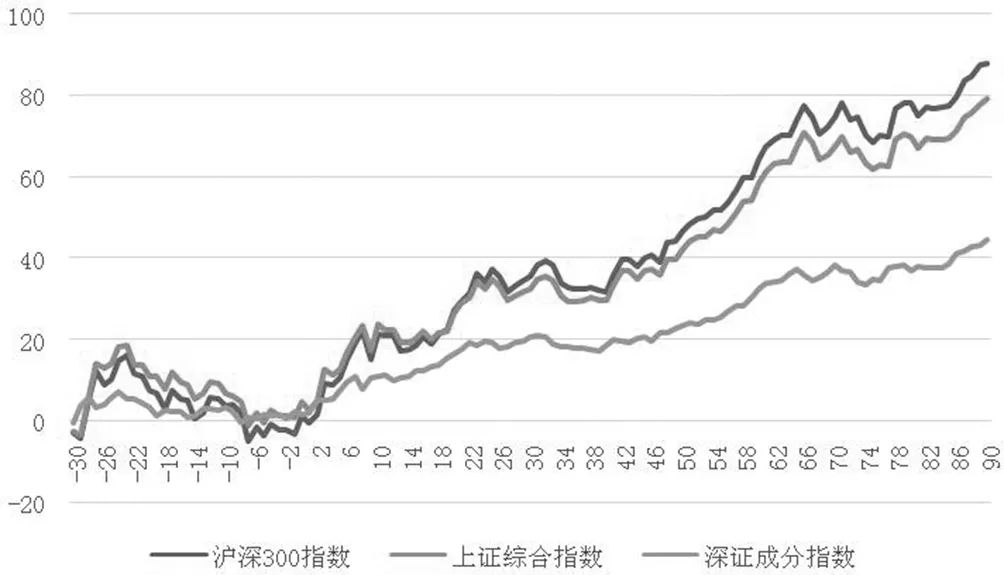

图1 “四万亿投资”事件窗内三种指数的累计超额收益率

同时,由图1可以看出,沪深300指数、上证综合指数和深证成分指数的累计超额收益率均在事件日后的第5天明显提高为正值,且随着时间推移而不断提高。三种指数的累计超额收益率指数基本一致,事件日后的前22天,累计超额收益率呈显著上升趋势;事件日后第23-46天,累计超额收益率基本保持不变;事件日后第46-66天,累计超额收益率继续上升;第66天后,累计超额收益率基本保持不变。从股指的整体表现可以看出,即使在金融危机的背景下,“四万亿投资”的宽松政策对市场预期的刺激依然是积极和稳定的。

四、结论和思考

本文以中国内地股票市场为研究对象,选取“四万亿投资”(2008年11月5日)作为研究事件,采用事件分析法考察该事件对中国股票市场收益率的短期影响。实证结果表明:公众预期对“四万亿投资”有显著反应,即使在金融危机的背景下,股票市场的累计超额收益率依然随着时间推移而增大。但根据统计检验的结果也可以看出,在事件窗口扩大到[-30,60]时,事件才对股票整体的收益率有显著影响,这表明中国政策发挥作用存在一定的滞后性。

本文的研究结果对中国的政策制定有一定启示。中国目前经济下行压力增大,且金融体系尚不完善,在这种情况下要有效发挥货币政策的调控作用,必须做到以下几点:

1.确保政策具有针对性且实施得当。虽然中国为刺激经济发布了一系列扩张性政策,但是目前中国存在的信贷供需错配情况严重,资金大量流入房地产行业和国有企业,导致其他行业,特别是中小微企业融资困难,资金需求无法得到有效的满足,资金的边际收益较低。要解决这一情况,必须使扩张性政策更加切合目标行业或企业的实际需求,有效刺激投资和经济发展。

2.重视政策的稳定性。中国目前经济形势下,要发挥政策的调控作用,必须要有微观主体的配合。这就说明央行颁布的政策意图必须明确,对市场才能有清晰的指引作用,否则微观主体行为很难与央行政策目的相统一。

猜你喜欢

防爆电机(2022年4期)2022-08-17

中国外汇(2019年20期)2019-11-25

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

中国交通信息化(2017年9期)2017-06-06

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

债券(2016年11期)2017-01-12