新三板企业股权质押对公司价值的影响研究

——以H公司为例

2020-03-12 08:25

福建质量管理 2020年1期

(江西师范大学财政金融学院 江西 南昌 330022)

一、研究背景

2012年我成立新三板,为中小企业增加了融资的渠道。股权质押在近年来越来越受到中小企业的青睐,股权质押的快速发展证明其对中小企业的融资有着较大的便捷性,但是股权质押也存在着一些弊端,对公司价值会产生一定的影响。

成立于2005年的H公司,主要经营医疗诊断研发、生产及销售,是国家高新技术企业,位于新三板的创新层。从2013年至2018年,H公司一共进行了九次股权质押,相关信息显示,H公司这九次质押的股份均为限售流通股。相比于定向增发的融资方式,股权质押对于大多数中小企业而言,操作流程要更加简便,所耗费的时间也更短。H公司在近几年的股权质押中,期限都比较长,绝大多数融资期限在一年以上。

二、H公司股权质押对公司价值的影响路径分析

(一)通过两权分离影响公司价值

H公司控股股东自2013年到2018年共九次进行股权质押,由于所有权和控制权的分离,极易导致公司价值受到影响。一方面,由于股权质押导致所有权和控制权相分离,因此股东极有可能利用该机会进行利益的攫取,并且成本较低。另一方面,股东可能通过这种方式来分散自身的风险,又能够监督到管理层,因而影响到公司的价值。

H公司作为新三板上市的中小企业,在大股东股权质押后,若股价发生较大的下降,那么质权方会要求股东追加资金或其他方式来拉弥补股价。由此可知,股权质押通过提高大股东控制权的杠杆效应,损害公司价值。

(二)通过市值管理影响公司价值

一般而言,由于信息的不对称,大股东对公司预期的发展趋势和方向更加了解,掌握了更多的信息,因此大股东的行为对公司股价有较大的影响,由此对公司市值产生一定的影响。H公司的大股东股权质押后,为了应对股价下行的压力,H公司可能通过提高公司业绩,从提高经营业绩入手,以降低股价下跌风险。

近年来,市值管理越来越成为股东获利的途径。当市值管理与股权质押相结合,很可能成为大股东用来获取私利的途径。通过市值管理,企业能够稳定股价,而后H公司进行的股权质押,当融资获取的收益大于当初的付出金额时,股东对公司进行掏空的风险将加大。

三、H公司股权质押对公司价值的影响分析

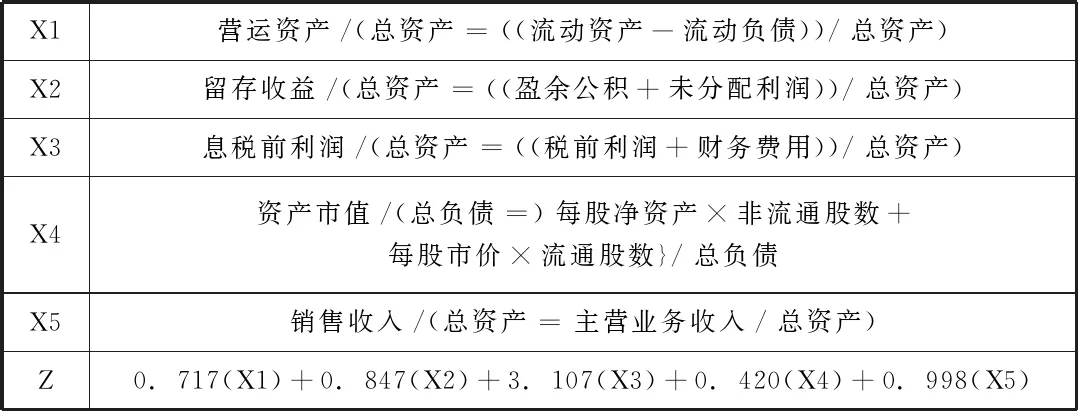

Z值模型分析方法是对企业各方面的资金能力综合性的分析和评价,能够反映H公司在股权质押前后的财务状况,分析事件对公司价值产生的影响。表1为本文采用的调整后的Z值模型。

表1 调整后的Z值模型

根据Z值模型,对H公司近年的报表数据整理和计算后,得出各参数值如表2所示。

表2 H公司Z值分析

从H公司的Z值结果可以看到,H公司的Z分值总体处在较低的水平上,四年间有两年处于堪忧的状态,并且从2016年到2018年是一个持续下跌的趋势。也就是说H公司在2016年后的频繁股权质押使得其开始存在财务风险的问题。

通过Z模型分析,H公司的Z值在2017年到2018年减幅最大。在投资者眼里,H公司这样频繁的股权质押行为,显然不是适合的投资机会,所以在这样的情况下很难提升公司的效益。企业绩效直接影响企业价值,或者说企业绩效是企业价值的重要指标。因此,H公司频繁的股权质押将会损害公司的业绩成果,对公司产生一定的负面影响,从而对公司价值产生消极影响。

四、建议

一、鼓励证券公司参与股权质押融资

政府鼓励证券公司参与股权质押融资,这样不但能够扩大中小企业的资金来源,也为证券公司找到新的利润增长点,证券公司可以充分利用股权质押这一融资渠道,获取资金收益。同时因为证券公司更加了解企业的实际情况,从而上市公司股票估值更准确,可以确保资金使用的正确性,也可以减少相关的风险。

(二)新三板中小企业应完善内部治理机制

公司应在股东质押股权后,通过披露质押股份的数量、质押期限等信息,将会使得投资者获得更多的信息,了解股权质押资金的走向。有些公司一般会披露资金的使用情况,但不会不断披露资金的流向。使用股权质押融资,中小企业要尽量避免其对公司价值产生的不利影响,发挥董事会和监事会的作用,注意完善内部监督和治理机制,并确保对中小股东沟通渠道的有效性。

猜你喜欢

电子乐园·下旬刊(2022年5期)2022-05-13

中国外汇(2019年19期)2019-11-26

股市动态分析(2019年42期)2019-11-13

现代营销(创富信息版)(2018年8期)2018-09-08

股市动态分析(2016年2期)2016-09-27

创业家(2015年7期)2015-02-27

创业家(2015年7期)2015-02-27

创业家(2015年7期)2015-02-27

创业家(2015年7期)2015-02-27