公司股权结构对企业技术创新的影响

——以佛山上市公司为例

2020-03-12 02:00梁四安

佛山科学技术学院学报(社会科学版) 2020年1期

李 静,梁四安

(佛山科学技术学院 经济管理与法学院,广东佛山528000)

一、引言

创新是引领发展的第一动力,因此要建立以企业为主体的技术创新体系(十九大报告,2017)。为了解决目前中国企业创新能力不足的问题,各级政府用财政拨款帮助企业建立科研机构,以增强企业技术创新的硬件设施;而解决这一问题的根本举措在于提高企业的自主创新能力的软件设施即企业制度设计。Fagerberg(2005)指出,企业在相似的规模及外部环境下,创新能力却表现出极大的差异,这是因为企业内部结构的异质性。公司治理结构作为重要的制度安排,可以影响和改变管理者的创新意愿,调整管理者、技术持有者以及其他利益相关者的制衡关系,保证企业决策的科学性。公司治理结构的基础是公司股权结构:公司归谁所有,决定了谁在公司决策中有话语权。公司所有权结构是企业内部结构的基础,它影响了企业内部资源的分配。

公司股权结构是影响企业技术创新的重要因素。Belloc(2012)[1]的研究认为,从企业内部来看,创新取决于企业是否投资于某创新项目,如何将他们的人力资本和物质资本整合到企业里,而这些均是由公司的内部机制决定的。Tylecote et al.(1998)[2]指出,企业技术创新的权、责、利配置是在公司框架内运作的,公司股权结构对技术创新的资金投入、利益分配和权力分配具有决定性的影响。

佛山市绝大部分都是民营企业,大多数企业面临的主要问题就是治理结构的不完善,缺乏核心竞争力。由于中国的人口红利,劳动力的成本不高,使得中国成为世界性的制造基地,但大多中国制造的产品都属于中低端,附加值低。为了改变“以消耗大量能源和污染环境为代价”来换取微薄利润的局面,佛山市政府提出要把“中国制造”转变为“中国智造”,利用创新驱动战略,推动企业科技创新和产业转型升级。

本文通过研究佛山上市公司的股权结构,深入探究什么样股权结构更有利于促进技术创新。通过本文的研究结论,在国家以及各级政府对科技创新的资金投入保持不变的情况下,我们可以通过优化企业内部的股权结构,建立合理的股权结构对技术创新的作用机制,对提高企业的技术创新效率,促进科研成果的转化,增强企业核心竞争力,从而促进企业转型升级的实践具有十分重大的现实意义。

二、文献综述及研究假设

(一)文献综述

自Schumpeter(1934)[3]提出创新理论以来,国内外的学者们从企业规模、市场结构、产业特征等不同角度积极探索了企业创新的决定因素。陈岩(2013)[4]研究所有权结构对创新的影响,剖析了51篇国内外有代表性的文献,发现现有研究主要从两个维度来探讨不同所有权结构对技术创新的影响:第一,基于委托代理理论的视角,探讨集中型所有权能否更有效地监督管理者,开展创新活动,进而提高企业创新绩效;第二,基于不同的投资者类型的视角,分析不同的所有权类型对创新是否有不同的影响。

1.企业股权集中度与创新

若基于委托代理理论的视角,该理论会认为分散的小股东缺乏监督管理者的动力,因为他们的监督成本超过其所获利益(Shleifer&Vishny,1997)[5],因此股权集中更有利于创新。Baysinger et al(1991)利用1981-1983年的财富500强中的176家企业为样本,研究发现所有权集中度对研发投入有正面影响;也有一些研究发现,所有权集中不利于创新,比如Ortega-Argiles et al(2005)[6]的研究表明,股权分散的企业的管理者具有更强的灵活性,能够更有利于企业从事研发行为。Lee&O Neill(2003)[7]、Lee(2005)[8]、冯根福和温军(2008)[9]以及杨德伟(2011)[10]的研究都证明,所有权集中度对创新的影响因国家而有所差异。关于所有权集中度与创新的关系,国内外学者并没有得出一致的结论。

2.企业所有权类型与创新

企业所有权类型对创新的影响,现有的研究也没有得出一致的结论。Hill et al,(1988)以及Graves(1988)的研究都认为机构持股不利于开展长期项目和创新活动。温军和冯根福(2012)[11]的研究认为证券投资基金对企业创新是显著的负面影响,在国有企业中表现更明显。李春涛和宋敏(2010)[12]的研究表明国有企业更具有创新性。

(二)研究假设

根据前人的研究成果,我们提出本文的研究假设:

H1:股权集中度与企业技术创新存在“倒U型”关系。

H2:机构持股比例与企业技术创新存在正相关关系。

H3:民营企业更具有创新性。

三、研究设计

(一)样本选择

为了定量分析公司治理结构与技术创新的关系,我们选取佛山上市公司2012-2016五年的数据作为样本。2012年有21家,2013年有23家,2014年有25家,2015年有28家,2016年有28家上市公司,一共125个样本,构成非平衡面板数据。

上市公司的研发支出数据,公司股权结构数据和各个控制变量的数据均来自wind数据系统。

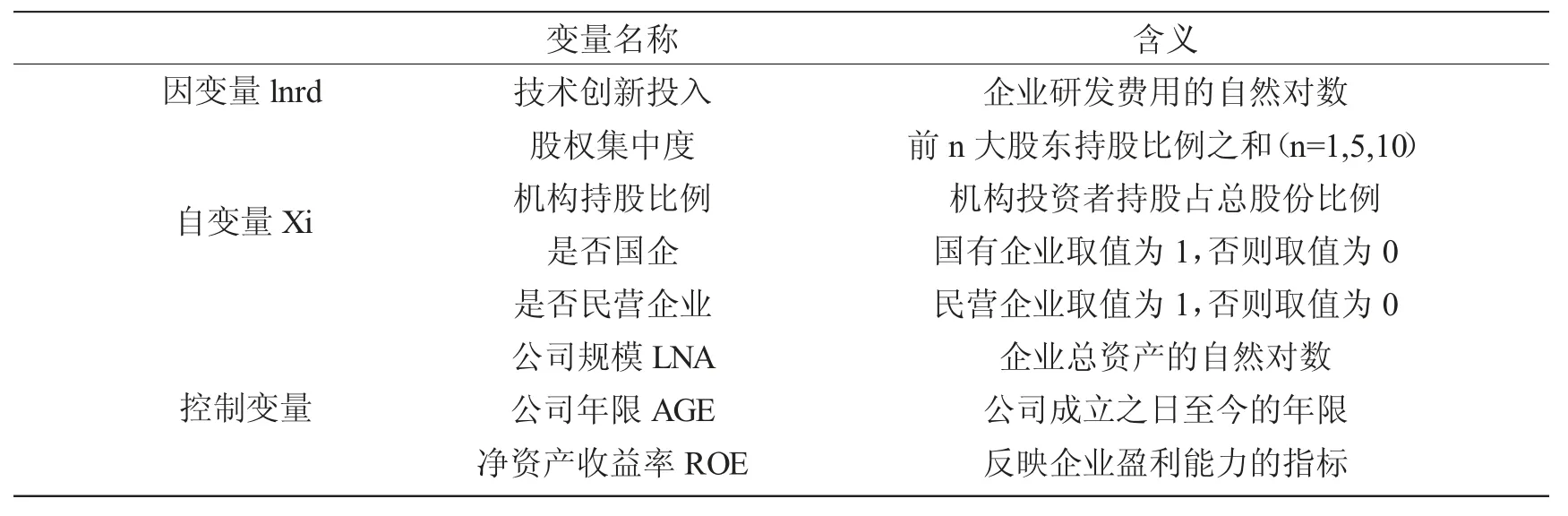

(二)变量说明

本回归模型中,因变量为反映企业创新能力的创新投入变量:研发费用(R&D)支出;自变量为反映公司股权结构的变量,考虑数据的可获得性,本文选取三个反映股权集中度的指标,和两个反映所有权类型的指标,具体指标说明如下:

1.因变量(被解释变量):本研究被解释变量只有一个:企业技术创新投入,该变量表示各年年末,各个公司披露的研发费用。为了数据处理的方便,我们对该变量取自然对数。

2.自变量(解释变量):本研究的自变量包括:股权集中度,机构持股比例,企业类型(国有企业还是民营企业)。

股权集中度指标,我们采取三个指标来度量:第一大股东持股比例、前五大股东持股比例和前十大股东持股比例,分别考察不同的股权集中程度对企业技术创新的影响。

机构持股比例(INSTRATIO),该变量表示各年年末,某上市公司的股票,被八大类机构投资者持股量之和,除以该公司股票同期总股份的比例。

各个变量的定义如表1所示

表1 各个变量的定义

(三)模型的选择

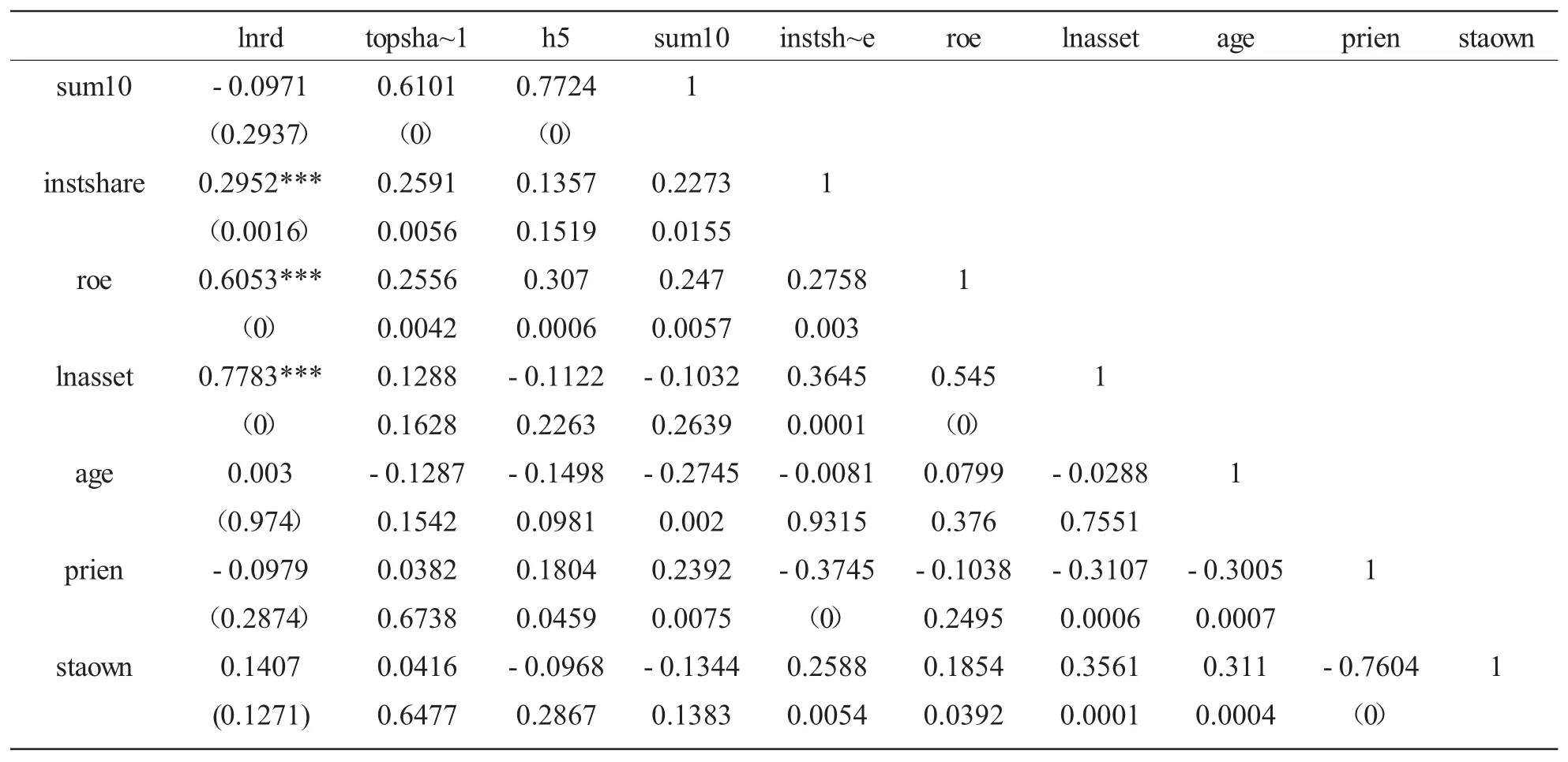

我们选用stata13作为数据分析的软件,先对变量做相关系数分析,找到变量之间最基本的相关关系。

表2 变量的皮尔逊(Pearson)相关系数

(续上表)

从表2皮尔逊相关系数表格的初步分析结果来看,企业技术创新(lnrd)和第一大股东持股比例正相关,在10%的水平上显著,和机构投资者持股比例、企业净资产收益率以及企业规模显著正相关,且在1%的水平上显著。因此,上述显著的变量会进入回归模型。

根据以上分析,我们建立以下回归模型

四、实证结果

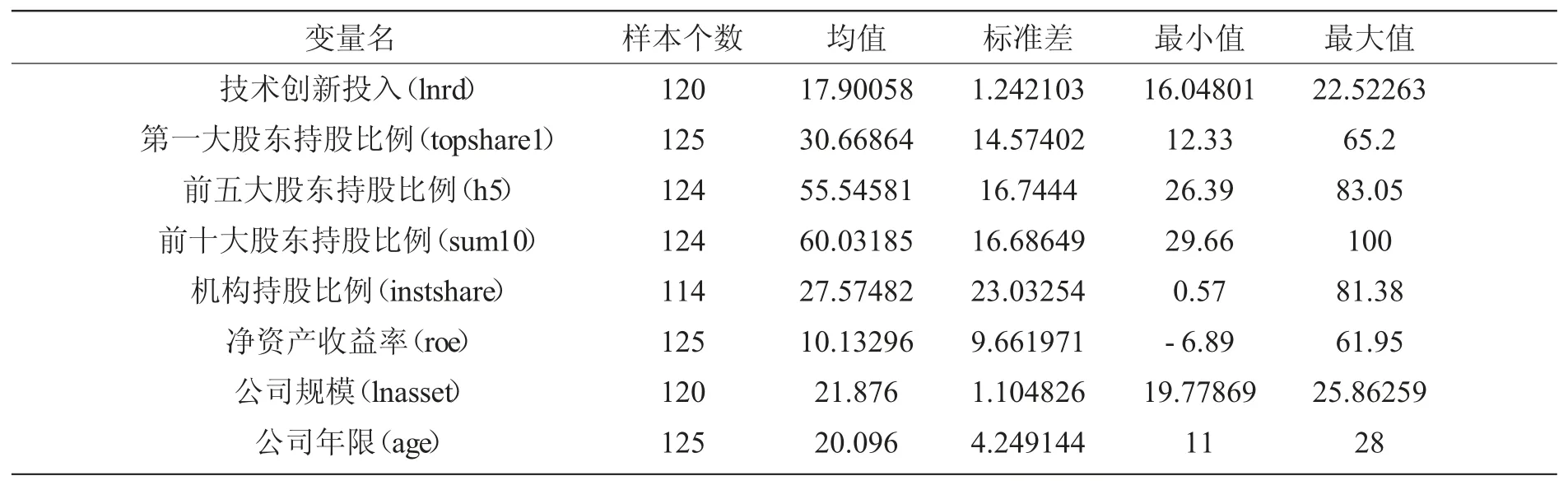

(一)描述性统计

表3和表4是对所有变量的描述性统计分析。统计显示,佛山上市公司的股权集中度比较高,前十大股东的平均数高达60%;125个样本公司中,民营企业占大多数,达到68%。

表3 相关变量的描述性统计

表4 虚拟变量的描述性统计分析

(二)回归结果

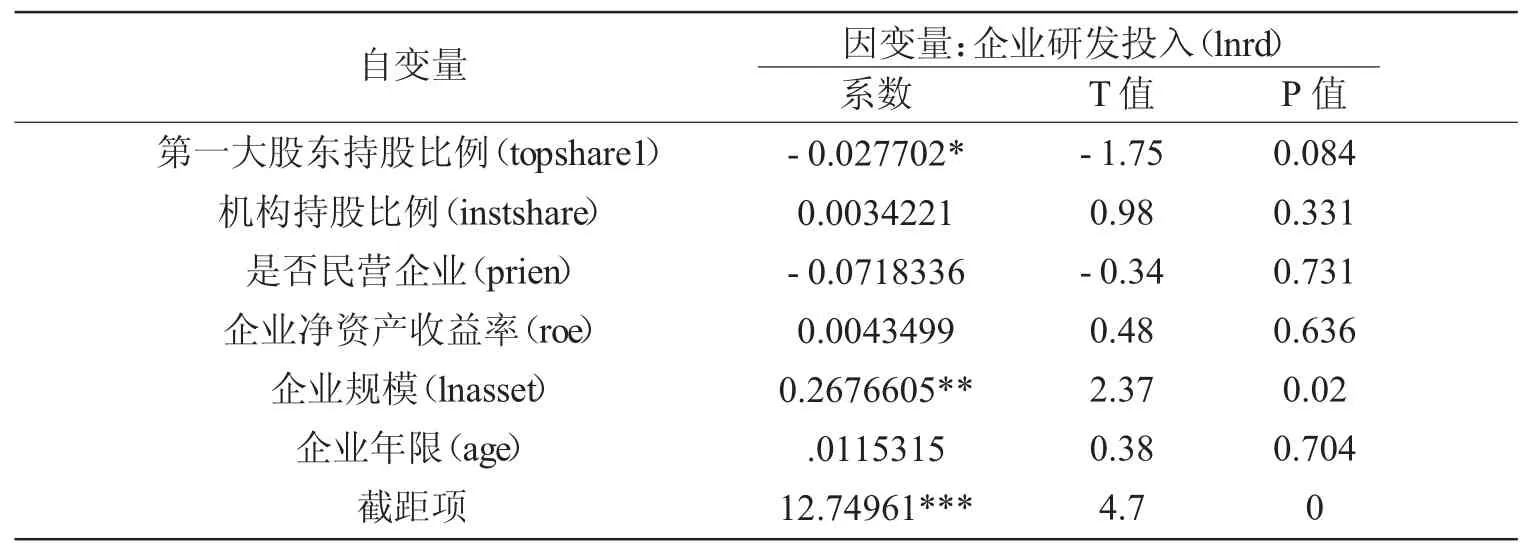

对模型1进行面板数据回归分析,豪斯曼检验的p=0.0017,小于0.05,意味着拒绝原假设(即随机效应模型为正确模型的原假设),而应该选择固定效应模型。表5为固定效应的回归结果。

表5 模型1回归结果

从上述回归系数的显著性,我们得到以下结论:第一大股东持股比例与企业研发投入负相关,且在10%的水平上显著,说明,样本企业股权越集中,越不利于企业的技术创新;机构持股比例和是否民营企业对技术创新无显著影响。

接下来进行稳健性检验,将企业股权集中度的指标换为前五大股东持股比例,和前十大股东持股比例进行回归,回归结论基本不变。另外,将是否为民营企业,替换为“是否为国有企业”,研究结论基本不变,民营企业并没有表现出更强的创新性,而国有企业和创新投入正相关,虽然该结论不具有统计上的显著性,接近于显著。

因此,关于股权集中度与企业技术创新的关系,我们的结论是:第一大股东持股比例与企业研发投入负相关,且在10%的水平上显著;前五大股东持股比例,以及前十大股东持股比例与企业研发投入负相关,且在1%的水平上显著,说明,样本企业股权越集中,越不利于企业的技术创新,因此,佛山上市公司的股权集中是不利于企业进行技术创新投入的。

机构持股比例和研发投入正相关,机构持股越多,越有利于进行研发投入,但该结果不具有统计意义上的显著性,接近于显著。可能和我们选择的样本量不大有关系,只有几十家上市公司供选择。另外,民营企业更有利于创新吗?答案是否定的,是否民营企业对创新无显著影响,且回归系数为负值。因此,民营企业并没有表现出更强的创新性;反而国有企业与创新投入正相关。

回顾本部分的三个研究假设,我们的实证结论支持了第二个研究假设,即“机构持股比例与企业技术创新存在正相关关系”,且显著性不是很强。关于股权集中度与企业技术创新的关系,我们得出的结论是显著负相关,即股权越集中,越不利于企业技术创新。现有大多数研究都认为,股权适度集中,有利于公司治理能力的提升,佛山上市公司第一大股东持股比例的均值为30.67%,前五大股东持股比例的均值到达55.55%,前十大股东持股比例高达60.03%,因此我们有理由认为,佛山上市公司的股权是高度集中的,不利于企业进行研发活动,控制权过于集中,内部人控制问题严重,因此,管理层可不太感兴趣做出提升公司整体绩效的决策,而是大股东侵占小股东的行为可能更容易发生。所以股权改革的方向应该是:降低股权集中度,分散股份,避免股权向少数人手中过度集中。是国有企业还是民营企业更具有创新性,研究结论倾向于支持国有企业更具创新性,这可能是与本文采用的指标有关,采用研发费用支出作为创新的指标,也可能与国有企业有更充裕的资金来源有关,而非企业的创新能力更高。

五、结论及政策建议

通过以上的分析结论,我们发现,佛山企业的整体技术创新的能力不强,仅有一半的大中型企业在进行研究与开发活动,如果考虑其他规模更小的中小企业,有研发活动的企业比例会更低。也就是说大多数企业并没有研发活动,以模仿和重复其他企业的生产赚取微薄利润。佛山市政府2012年开始推动的“国家创新性城市”建设初见成效,政府在宏观层面已经确立了创新激励政策,并且已经搭建起了平台,目前缺乏的是提高企业自主创新能力的企业微观制度改革。

本文的研究结论可以归结为:第一,佛山企业整体自主创新能力不强,需要微观制度改革提升企业自主创新能力;第二,佛山上市公司股权高度集中,不利于企业进行科技创新活动,未来公司治理结构的改革方向是降低股权集中度,避免公司权利向少数人手中过度集中;第三,机构投资者持股会促进企业技术创新,同时技术创新也促进了机构投资者持股的增加,未来应该大力鼓励机构投资者持有企业股份,既可以优化公司股权结构,分散过于集中的股权,又可以对企业的技术创新能力带来正面的促进作用。第四,国有企业相比民营企业而言,国有企业更有利于增加企业研发投入,这可能和国有企业本身资金来源渠道广泛,融资能力更强有关,未来的研究可以进一步关注佛山的国有企业是否比民营企业更容易得到外部融资,从而有充裕的资金进行研发支出的投入。关于企业技术创新能力的度量指标,本文仅采用企业研发费用支出作为指标,可能不太全面,未来的研究可以综合考虑创新投入和创新产出的综合性指标,如企业创新效率,这样可以更为全面衡量企业的创新能力。

猜你喜欢

现代装饰(2021年5期)2021-12-02

宝藏(2020年4期)2020-11-05

英语文摘(2020年11期)2020-02-06

绿色中国(2019年13期)2019-11-26

现代营销(创富信息版)(2018年10期)2018-10-12

智富时代(2018年8期)2018-09-28

智富时代(2018年8期)2018-09-28

现代财经-天津财经大学学报(2016年6期)2016-12-01

能源(2016年3期)2016-12-01

高原山地气象研究(2016年4期)2016-02-28