安徽铜峰电子股份有限公司2015-2017年财务报表分析

2020-03-12 08:25

福建质量管理 2020年1期

(南京信息工程大学 江苏 南京 210044)

引言

本文立足于安徽铜峰电子股份有限公司的财务经营状况,将学校中学习的财务会计知识实际使用在本篇文章的财务报表研究里。

一、安徽铜峰电子股份有限公司还债水平探究

(一)短期偿债能力分析

流动比率

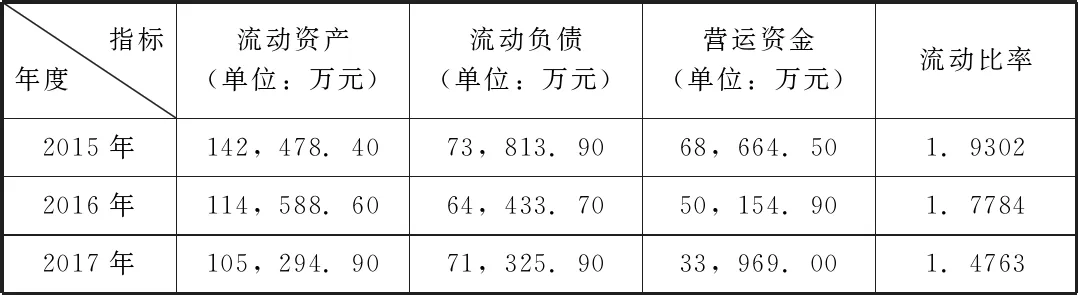

表1-1 安徽铜峰电子股份有限公司流动比率分析表

由表1-1可以看出安徽铜峰电子有限公司的年度流动资产在2015年到2017年都比年度流动性负债要多。其中2015年流动资产因为公司收到南厂区房屋和土地征收货币化补偿款及子公司收到国家开发银行安徽省分行中长期优惠税率贷款使得货币资金大量增加,从而使得2015年的流动比率高于2016年和2017年的流动比率。公司流动比率总体而言有所下降,可是第三年的数值比较小,说明公司的短时间还款水平还没有明显的问题,可是还不能疏忽企业运营过程中资金流量逐渐减少的走向。

(二)长期偿债能力分析

资产负债率

表1-2 安徽铜峰电子股份有限公司资产负债率分析表

由表1-2可以知道,2015-2016年安徽铜峰电子股份有限公司的资产负债率略高于40%、第三年也比较贴近百分之四十。体现公司使用债务募集的资产占据全部资产的比例低于标准数值,还可以利用负债来扩大企业资产,从而进一步提高经营收入及利润。安徽铜峰电子股份有限公司拥有使用较少的资本投入来产生较多资金的能力,表明本公司拥有较为稳健的发展战略。但每一年总资产和流动性资产的总数值在逐渐降低,体现出该企业没有进一步拓展业务范围,也没有增多非流动资产的使用,运营情况比较平稳。

二、安徽铜峰电子股份有限公司运营水平研究

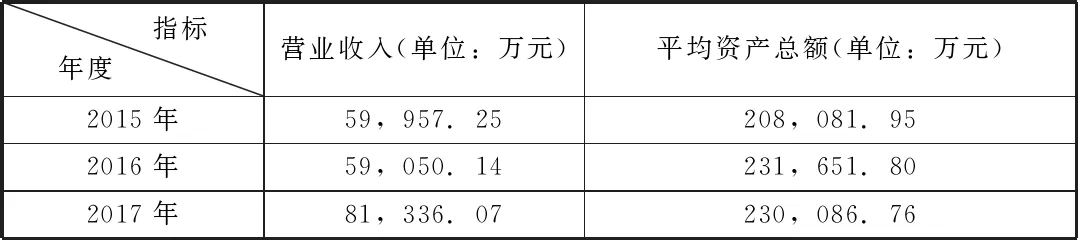

总资产周转率分析

表2-1 安徽铜峰电子股份有限公司总资产周转率对比表

从表2-1可以发现2015到2017年,该企业的总资产周转率在这三年里有降低也有增加,其中第二年的降低程度最多。这反映出公司三年来利用公司总资产进行经营的效率也有增有减。安徽铜峰电子股份有限公司在今后总资产运用处理方面还是应当提高利用效率,进一步提升本公司的总资产使用水平。

三、建议

(一)科学使用闲置资产,提升资金的使用效率

对于安徽铜峰电子股份有限公司偏高的流动比率、速动比率和偏低的资产负债率,以及货币资金在流动资产所占较高的比重反映出公司必须将闲置资金充分利用起来,对新产品的研发项目,积极鼓励电子生产产品的创新以及寻找电子创新型人才。同时,企业还可以做好研究调查,将资金投资于其他项目或谨慎收购高科技附加值高的产品,以此生产出优于其他同类型企业的高质量高新产品,从而提升企业的影响竞争力和企业实力。也可加强与国内外同类型企业的合作,取长补短,共同进行研发创新来促进电子高新技术产业的发展。

(二)转变发展方式,实施相对积极的发展战略

该企业的资产负债率这个财务指标较小,一方面说明它的债务负担不够大,其资本债务结构相对合理,公司的总体发展较为平稳;另一方面也能看出公司的整体发展战略缺乏创新性,过于传统保守,公司的投资者向公司投入的资本过高。

企业可以对外进行款项的筹集,然后将所筹集到的资金用于新产品的研发,提升公司产品的科技含量,增加企业的软实力;同时也可以利用资金去并购相关企业或者技术专利,同时寻求其他的盈利增长点,利用借款筹集资金来进行投资,从而提升公司的硬实力。还可以增加公司的广告投入和销售费用,提高产品的知名度,形成品牌效应,便于公司的产品的研发与推广。

(三)加强固定资产的管理,提高公司盈利能力

公司三年来盈利能力的各项指标2016年处于最低,但2017年各项指标较前二年有明显好转且增长幅度还较高。可是固定资产的周转速度不够快,因为在整个企业全部资产中非流动资产占据的比例较多,导致整体的周转速度较慢。建议进一步盘活固定资产,若属于固定资产技术落后则需要通过更新改造;若属于产能过剩,则公司需要加大销售方面的投入,扩大销售量。

(四)增强运营治理,提升企业治理能力

安徽铜峰电子股份有限公司的经营管理较弱,该企业需要改变组织架构,进行扁平化管理,减少费用花销,提升工作效果,从而提升整体的管理能力。

猜你喜欢

商场现代化(2018年18期)2018-12-21

群众(2018年18期)2018-10-26

中国市场(2018年15期)2018-06-14

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05