内部控制与审计费用研究

——来自中国A股上市公司的经验数据

2020-03-12 08:25

福建质量管理 2020年1期

(福州大学 福建 福州 350000)

一、引言

随着萨班斯奥克斯利法案的出台,各国政府纷纷企业内部控制的构建和完善。我国也积极推进企业内部控制建设工作的进程。2008年5月22日,财政部会同证监会、审计署、银监会、保监会制定了《企业内部控制基本规范》,被视为中国的萨班斯法案,旨在加强和规范企业内部控制,提高经营管理和风险防范水平。2012年起,上市公司实施全面内部控制审计的序幕正式拉开,上市公司在对外披露年度财务报告时,必须连同财务报告提交一份经审计的内部控制自我评价报告。随着现代风险导向审计理论与实践的不断发展与完善,审计准则要求注册会计师执行审计工作时应了解被审计单位的内部控制,注册会计师执行进一步审计程序时可以依赖被审计单位完善的内部控制,适当地减少实质性程序的数量和范围,降低审计成本(王守海等,2009;牟韶红,2014)。

审计收费作为会计师事务所和上市公司在审计定价过程审计服务供需双方博弈的结果,作为一种商品的价格,审计收费存在一定的粘性,上市公司内部控制质量与审计费用负相关是否在所有的样本中适用?以及上市公司内部控制质量降低是否会提高注册会计师的审计收费是本文研究的对象。

二、理论基础与研究假设

自1980年Simunic提出审计费用模型以来,国内外学者对审计费用的影响因素展开了如火如荼的讨论,总体上来说,学者对审计费用的研究可以分为两大类:一类是以会计师事务所切入点探讨审计费用的影响因素,Simunic(1980)通过1977年美国资本市场的数据证实了八大会计师事务所不存在声誉溢价,这与Moizer(1997)的研究结果相悖;国内学者实证研究总体上支持四大作为高质量审计的替代变量,因此,事务所会收取更高的审计费用(漆江娜等,2004;郭梦岚等,2009);另一类从被审计单位自身的情况入手,研究其如何影响审计费用。内部控制作为被审计单位重要的治理机制,(叶陈刚,2011)在萨班斯法案颁布以后,增加了公司的审计费用(Hammersley S.等,2008),而Hoitash(2007)却发现审计费用与 404 条款下披露的内部控制问题正相关,也就是内部控制的完善有助于降低审计费用。而国内因为内部控制相关数据的获取存在一定的难度,自2009年李艳娇初次将内部控制纳入审计费用的研究模型后,国内学者大多支持高质量的内部控制有助于降低审计费用的观点(盖地等,2013;刘建民,2016;邓文涛等,2018)。

现代风险导向审计以了解被审计单位及其环境为起点,注册会计师根据识别的重大错报风险实施相应的审计程序,根据获取的充分、适当的审计证据得出审计结论并出具最终的审计产品——审计报告。在了解被审计单位及其环境的环节中,注册会计师应当了解被审计单位的内部控制。审计风险由重大错报风险和检查风险的乘积构成,在既定的审计风险的前提下,如果预期被审计单位内部控制运行有效,说明重大错报风险比较低,注册会计师可以通过信赖相关的内部控制,适当地减少相应的实质性程序,降低审计成本,董育军(2018)通过沪深交易所上市的2008-2015年A股上市公司样本数据论证了良好的内部控制一方面可以降低公司的审计费用,另一方面可以通过降低业绩波动对审计费用的影响;如果通过了解被审计单位及其环境发现被审计单位内部控制运行无效甚至没有按《企业内部控制基本规范》建立相关的内部控制,在实施进一步审计程序时,注册会计师为了将检查风险降低至可接受的低水平,不得不扩大实质性程序的数量和范围,相应地,就会增加审计成本,进而提高审计费用(David et al.,2008;Paul et al.,2008)。李越冬(2014)通过研究内部控制重大缺陷对审计定价的影响,发现了内部控制与外部审计之间的相互替代关系,论证了内部控制存在重大缺陷的企业会支付高昂的审计费用。

审计费用作为会计师事务所和被审计单位之间的经济纽带,是审计服务供需双方博弈结果,一方面会计师事务所不能随意提高审计收费,这可能导致客户资源的流失,另一方面也不能以牺牲审计质量为代价降低审计收费,造成行业恶性竞争的后果,与此同时,会计师事务所的审计定价也要受到相关部门的监管。从长远来看,会计师事务所的审计收费更有可能呈现出一种缓慢的增长趋势。因此,审计费用与内部控制质量负相关的结果更有可能在内部控制质量相对较低的上市公司中成立。结合以上的理论分析,提出本文的第一个假设:

H1:在低质量组中,内部控制与审计费用显著负相关,即在低质量组中,内部控制质量越高,审计费用越低。

如前所述,从长远的时间来看,上市公司的审计费用应该呈现出缓慢的增长趋势,而如果会计师事务所捕捉到年度当中被审计单位的内部控制质量下降的信号,势必会有所察觉,这会使得注册会计师当年提供审计服务的过程中,执行更多的审计程序,扩大实质性测试的范围,导致审计成本的增加,进而提高审计费用。因此,基于此提出本文的第二个假设:

H2:上市公司内部控制质量的下降会显著地提高审计费用。

三、研究设计

(一)样本选择和数据来源

本文以2014-2016年沪深A股上市公司为样本,参考国内大多数学者的做法,剔除了金融保险类上市公司,剔除样本数据缺失的公司,得到7038个样本,按50%分位点,将样本公司分为低质量组和高质量组;假设二中,剔除只有一年内控指数的样本,当上市公司从高质量组下降到低质量组时表示内部控制下降。本文数据来自迪博内部控制与风险管理数据库和锐思数据库,数据处理和统计分析采用Excel2013和SPSS 23软件。

(二)变量设计

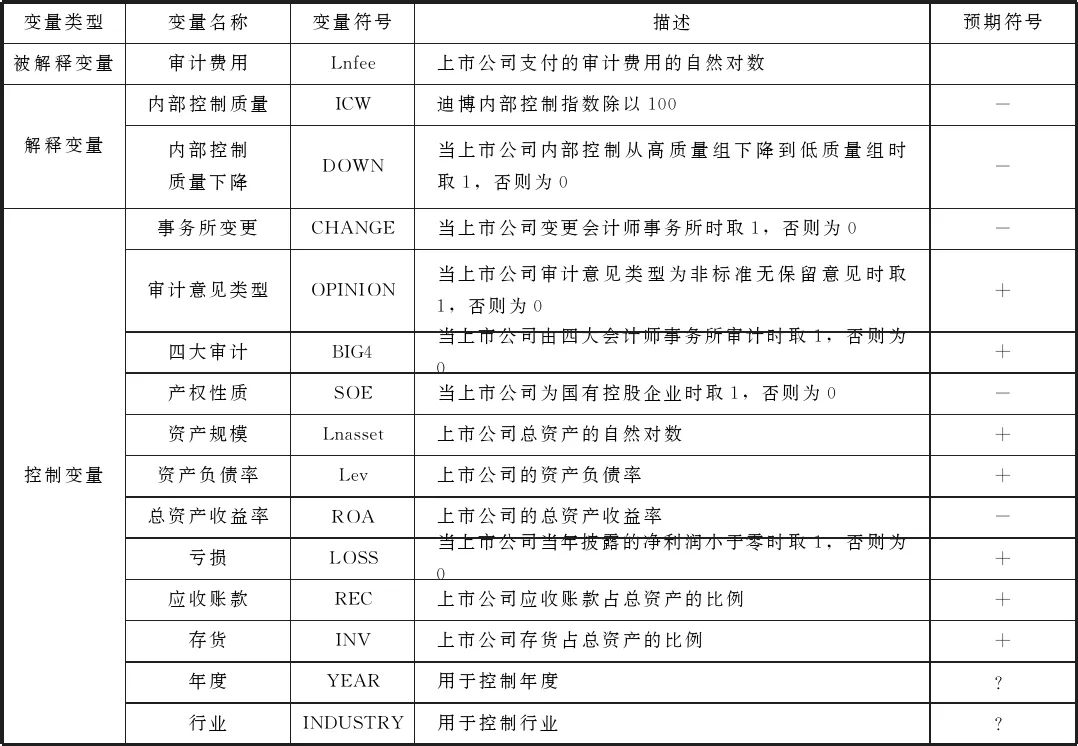

变量的定义和选取如表1所示:

表1 变量定义与说明

(三)模型构建

为了验证假设1,参考国内外众多学者的做法,将被审计单位的审计费用取自然对数之后作为被解释变量(Francis,1999;Raghunandan and Rama,2006;蔡吉甫2007;李越冬等,2014),迪博内控指数除以100后作为解释变量,同时引入相关的控制变量构建线性回归模型一:

Lnfee=α+β1×ICW+β2×CHANGE+β3×OPINION+

β4×BIG4+β5×SOE+β6×Lnasset+β7×Lev+β8×ROA+

β9×LOSS+β10×REC+β11×INV+∑YEAR+∑INDUSTRY

在模型一的基础上,将解释变量换成DOWN,构建线性回归模型二来验证假设二:

Lnfee=α+β1×DOWN+β2×CHANGE+β3×OPINION+

β4×BIG4+β5×SOE+β6×Lnasset+β7×Lev+β8×ROA+

β9×LOSS+β10×REC+β11×INV+∑YEAR+∑INDUSTRY

四、实证分析

(一)描述性统计

表2列示了各变量描述性统计的结果,可以发现,高质量组的审计费用并没有低于低质量组的,初步可以内部控制与审计费用负相关没有在所有的上市公司中成立,也奠定了本文按内控分组的研究基础。统计的结果显示,由22%的公司出现了内部控制下降的情况,说明内控建设还有待加强。与此同时,低质量组出现亏损的情况远大于高质量组,也更容易被事务所出具非标准无保留审计意见。高质量组的资产规模相对更大,总资产收益率也要大于低质量组的,更愿意聘请4大会计师事务所审计。除此之外,代表上市公司经营风险的应收账款和存货,低质量组的都要稍微小一些。

表1 描述性统计

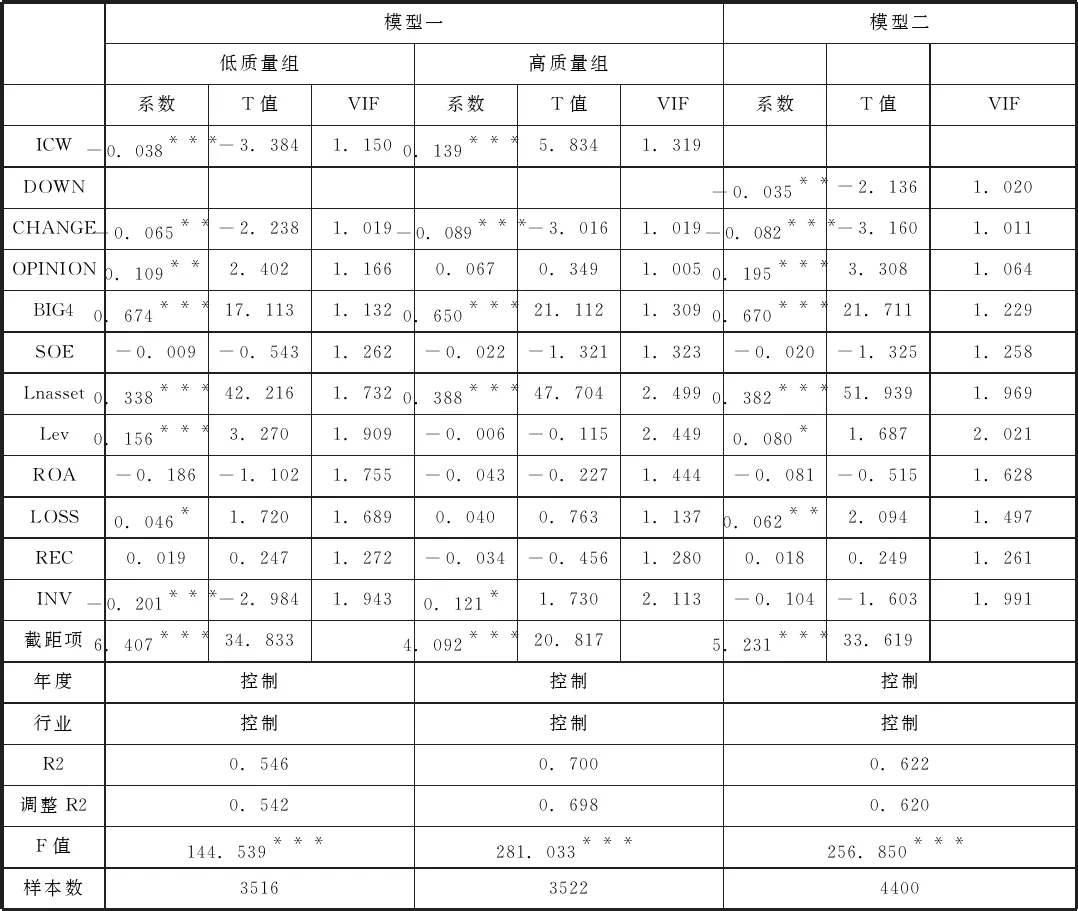

(二)回归分析

回归方程一用来验证假设一,利用低质量组数据和高质量组的数据分别进行回归。模型一中,各变量的方差膨胀因子均小于2.5,说明各解释变量之间不存在严重的多重共线性问题。低质量组R2是0.546,调整的R2是0.542,说明变量对审计费用的解释度可以达到54.2%;对于高质量组,回归方程的拟合效果更好,调整的R2为69.8%。回归结果显示:低质量组的内部控制ICW与审计费用Lnfee在1%的显著性水平下负相关,而高质量组却没有出现这样的结果,说明假设一得到了证实,说明内部控制与审计费用负相关只在低质量组中才出现。高质量组的内部控制与审计费用显著正相关可能的解释是内部控制质量越高,审计师为了充分信赖被审计单位的内部控制,执行了更多的控制性测试,导致审计成本的增加。

线性回归方程用于解释假设二,回归方程调整的R2为0.620,说明拟合效果达到了62%,各变量的VIF小于2.1,同样没有出现严重的多重共线性问题。回归结果发现,内部控制质量的下降会显著地提高审计费用,假设二得到了证实。

表2 样本回归结果

注:“***”、“**”、“*” 分别表示在 1%、5%、10%的水平下显著。

其他控制变量对审计费用的解释情况:回归结果显示,事务所变更会显著地降低审计费用,这有事务所为招揽客户而降低审计收费的嫌疑,与张梅等(2013)、孙新宪等(2016)的研究结论一致。注册会计师出具非标准无保留审计意见会收取更高的审计费用,在低质量组和内部控制下降的样本中,结果会更加显著;控制变量中,被审计单位的资产规模和由四大审计对审计费用的解释力度最大,并且都显著正相关,KalberslP,ForgartyT.J.(1993)和Hoitash,R.,Hoitash.U.(2007)郭梦岚等(2009)以及李越冬(2014)都发现同样的结论。国有企业的审计费用比非国有企业要低一些,但却不显著,可能是国有企业盈余管理的程度受到更大范围的限制以及与政府的管理度更高,陷入财务困境的概率更低,审计风险更低,因此审计费用更低(郭梦岚等,2009)。财务杠杆在不同的组别中呈现出差异,低质量组中审计费用与资产负债率显著正相关,这也印证了陈小林(2007)的研究,而高质量组中却出现相反的情况,结合描述性统计的结果,高质量组的资产负债率相对要低一些,而且盈利能力更强,并且内控建设更加完善,适度举债可以提高上市公司的企业价值,因此可能会出现与审计费用负相关的结论。当上市公司亏损时,会显著地提高审计费用,而公司的盈利情况总资产收益率与审计费用负相关,与陈汉文等(2010)的研究结论相吻合。代表公司风险的应收账款和存款在不同的组别中也出现差异,但总体来说,跟Simunic(1980)、张继勋等(2005)的研究结果一样,应收账款跟审计费用正相关。

五、稳健性检验

为了让本文的结论更有说服力,将控制变量中的rec和inv换成两者的和,用净资产收益率ROE替换ROA,在模型二中,DOWN哑变量1的取值改为内部控制指数的下降,除了个别变量不再显著以外,本文总体的回归结果依然显著,说明本文的研究结论是稳健的。

六、结论与建议

利用2014-2016年A股上市公司的数据,本文实证研究发现内部控制与审计费用负相关,但这种关系只在低质量组中出现,并且随着内部控制质量的降低,会显著地提高被审计单位的审计费用。随着国内相关法律法规的出台,内部控制作为上市公司治理机制的重要组成部分发挥着越来越重要的作用,上市公司应完善内部控制的建设,会计师事务所作为独立第三方执行的外部审计也有助于内控的发展。

猜你喜欢

世界建筑导报(2022年3期)2022-06-23

天津医科大学学报(2021年1期)2021-12-05

世界建筑导报(2021年1期)2021-03-04

世界建筑导报(2020年2期)2020-12-31

理论与创新(2020年16期)2020-11-03

中国会计年鉴(2018年0期)2018-07-19

妇女生活(2017年5期)2017-05-16

中国医学影像技术(2017年11期)2017-01-16

幼儿教育·教育科学版(2016年5期)2016-09-29

考试周刊(2016年63期)2016-08-15