债务融资对企业价值的影响

2020-03-12 08:25

福建质量管理 2020年1期

(江西理工大学 江西 赣州 341000)

一、引言

资本结构与企业价值的关系一直是国内外学者的热点研究。近几年,学者们将债务融资与企业价值联系起来,研究债务融资究竟能否对企业价值产生有效的影响,对企业的未来可持续发展具有重要意义。

鉴于此,本文选择我国2008-2017年深沪A股1429家上市公司的面板数据为研究样本,建立多元回归模型对债务融资与企业价值之间的关系进行实证研究。本文的实证结论对我国上市公司如何选择融资方式,进一步提升企业价值具有重要的意义。

二、文献回顾与研究问题提出

经过多年的发展,国外对融资负债对企业价值的影响研究已经较为成熟,而国内相关研究较少,主要集中在以下几个方面:

债务融资能够产生税收收益,进而影响企业价值。Modigliani(1982)认为税收收益和收益流量一样不是永恒不变的,财务杠杆所能产生的价值的意义也只是适应的。王素荣(2005)指出对于一个有良好发展前景的企业来讲,只要企业总资产收益率高于债务利息率,选择使用更多的债务资本可以使企业获得高额财务杠杆收益和节税利益。

西方学者在研究企业最优资本结构时,发现债务融资在影响企业治理能力,进而影响企业价值的方面发挥着重要的作用,能够有效降低代理成本、降低经营者过度投资行为等。Myers 和Majluf(1984)研究发现企业选择股权融资,在增发新股时易被市场曲解,因此需选择折价发行,导致股东价值降低,而债务融资不会出现价值降低的现象。姜付秀(2011)认为债务融资在给企业带来利息抵税的同时,还具有一定的治理效应,能够建设激励的自利行为等,提升企业价值。

综合上述文献,学者们主要从抵减税负和加强公司治理两方面对债务融资与企业价值之间的关系进行研究。本文认为,债务融资应当被上市公司充分考虑,债务融资不但能够产生税收收益,而且在一定程度上能够控制经营者过度投资等行为,缓解“委托—代理问题”,进而加强公司治理,提升企业价值。

三、研究设计与实证结果

(一)研究设计

本文参考了何瑛(2015)等学者的研究研究,采用以下多元回归模型进行分析:

EVA=β0+β1LEV+β2SIZE+β3GROWTH+β4TOP+β5PROFIT+γy+γind+ε

因变量采用经济增加值(EVA)衡量企业价值,EVA作为国际上流行的一种评估指标,对企业价值的评估起到了重要的作用。王喜刚、丛海涛(2003)通过对不同的估值指标进行比较分析,认为EVA在解释企业价值变动方面具有更高的解释力。郭家虎(2004)以我国的上市公司为样本,对EVA估值方法进行考核,发现由于我国的资本市场还不够成熟,EVA是目前对我国企业价值解释程度最高的指标。

自变量采用资产负债率(LEV)衡量债务融资水平,此外还控制了企业规模(SIZE)、成长性(GROWTH)、盈利能力(PROFIT)、行业虚拟变量和年度虚拟变量。为消除异常值影响,本文选择对所有样本变量按照1%的标准进行winsorize缩尾处理。

(二)实证结果

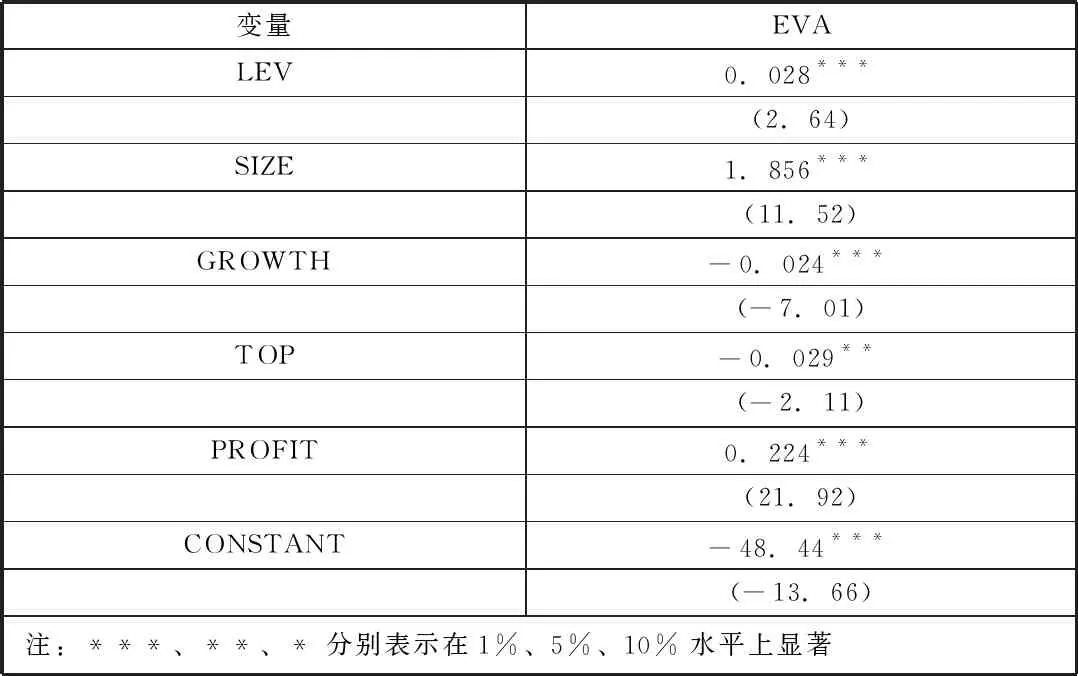

表1 基本回归结果

本文回归结果如表1所示。企业的债务融资水平与企业价值在1%的水平下呈现显著的正相关关系,即企业的债务融资水平越高企业价值也越高。上市公司的债务融资通过给企业带来税收上的收益,降低“委托—代理成本”,进而改善公司治理水平,提高企业价值。

(三)稳健性检验

为保证本文研究结论稳健,采用公司市净率(MBR)代替衡量企业价值,以检测回归结果是否依赖于特定的指标。检验结果与前文结论基本一致,故本文结论稳健。

四、结论与建议

目前,我国上市公司的负债融资水平还不高,债务融资能够通过给企业带来税收利益,缓解公司所有者与经营者之间的“委托—代理问题”,降低利益冲突从而加强公司治理,进一步提升企业价值。但是,负债融资过高同时也会给企业带来财务危机成本,增加企业的风险。

因此,本文认为我国上市公司应当充分考虑债务融资这一融资方式,充分发挥债务融资降低代理成本,抑制企业过度投资等方面的优势。同时也要充分考虑债务融资所带来的财务风险,把握好债务融资的比例。

猜你喜欢

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

红土地(2018年7期)2018-09-26

创业邦(2018年8期)2018-08-28

文理导航·科普童话(2016年7期)2017-02-04

小天使·四年级语数英综合(2016年11期)2016-11-29

中国卫生(2016年4期)2016-11-12

创业邦(2016年6期)2016-06-20

中国卫生(2014年4期)2014-12-06

清风(2014年10期)2014-09-08