洋河酒厂风险评估

2020-03-12 08:25

福建质量管理 2020年1期

(南京财经大学 江苏 南京 210023)

一、案例公司财务状况

(一)公司简介。江苏洋河酒厂股份有限公司,位于中国白酒之都——江苏省宿迁市,总占地面积10平方公里,总资产496.91亿元,员工3万人,下辖洋河、双沟、泗阳三大酿酒生产基地和苏酒集团贸易股份有限公司,是中国白酒行业拥有洋河、双沟两大“中国名酒”和两个“中华老字号”的企业。公司坐拥“三河两湖一湿地”,所在地宿迁与法国干邑白兰地产区、英国苏格兰威士忌产区并称“世界三大湿地名酒产区”。

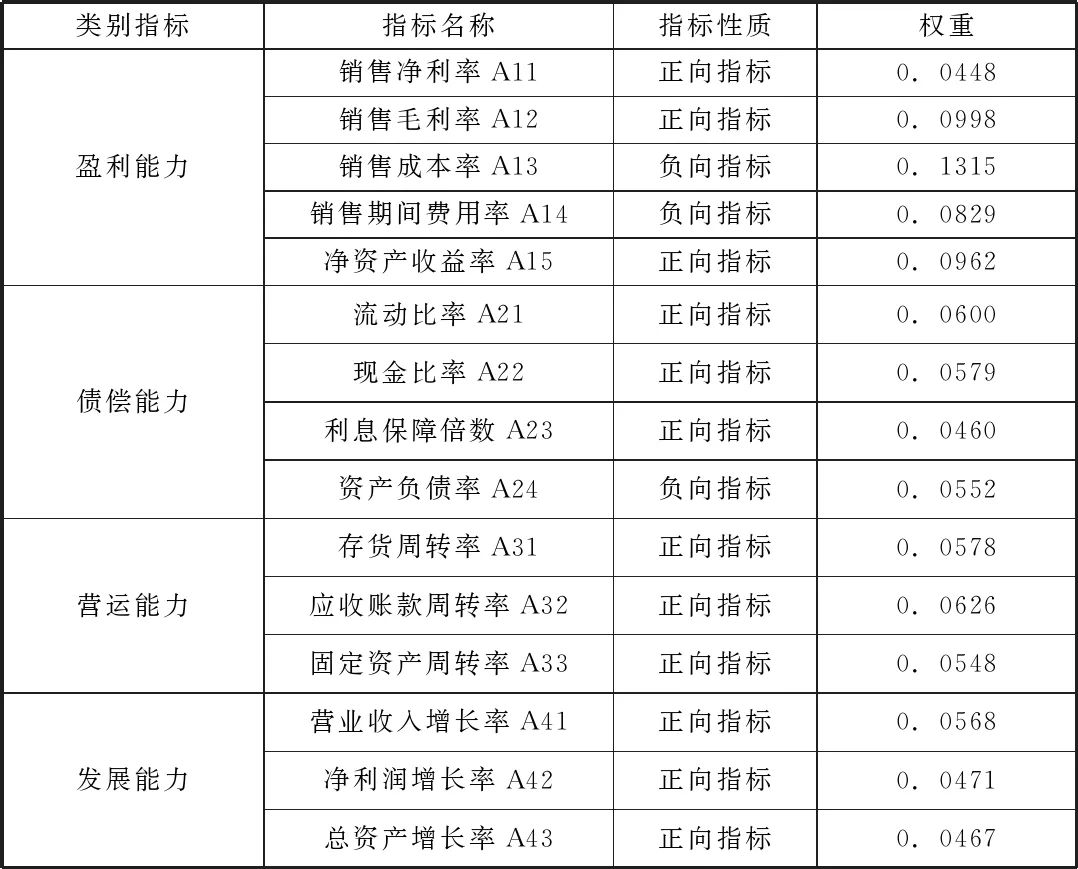

(二)财务风险评价指标体系。熵权TOPSIS 法建立在数学矩阵的运算基础之上,因此选取适当的指标数据是对财务风险作出有效评价的关键。本文结合酒类企业特征,从盈利能力、偿债能力、营运能力和发展能力四个方面选取15 个指标,分析洋河公司的财务风险,具体来看:1.盈利能力指标重点考虑到酒类企业高毛利、低成本的财务特点,并将净资产收益率这一综合盈利指标考虑在内;2.偿债能力方面,将短期与长期结合分析;3.存货和固定资产是白酒企业的两项重要资产,本文在选取营运能力指标时除了关注存货周转率和固定资产周转率,还选取了应收账款周转率这一反映账款流转效率的指标;4.成长能力方面,分别从营业收入、净利润和总资产这三个指标的增长率来研究。

(三)熵权TOPSIS 财务风险评价模型运用

1.权重的计算。运用公式(1)和(2),得到标准化矩阵,进而根据熵的运算公式,可得各财务风险评价指标的权重如表1 所示。指标权重大小反映其在财务风险评价中作用的强弱,同时也揭示了财务工作者在实际工作中需重点关注的领域,从得到的权重来看,排在前三位的财务指标依次为:销售成本率、销售期间费用率和销售毛利率。

表4.1 类别指标权重

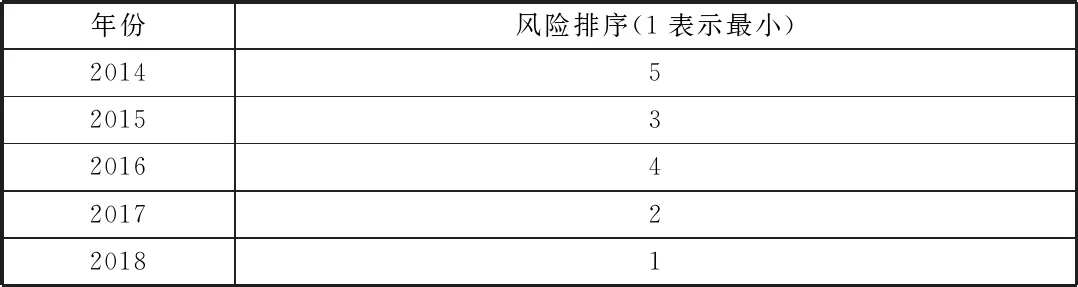

2.相对距离和贴进度(财务安全度)的计算。在将洋河公司2014 ~ 2018年的15 个财务指标数据构造为决策矩阵后,经过指标的同趋与归一化处理便可得到规范化的决策矩阵,进而结合之前确定的各风险指标的权重得出加权规范化决策矩阵。根据运算规则计算各指标下的最大或最小值,确定出财务风险指标的正、负理想解,由上述过程可以计算出每家银行距正理想解的距离和负理想解的距离,进而根据欧式距离公式得到洋河公司每年的贴进度Cj。为了便于理解,本文将熵权TOPSIS 法中的贴进度重新定义为财务安全度,即运用熵权TOPSIS法得出的贴进度数值越大,则财务安全度越高,反之,财务安全度越低。

表4.2 年度财务风险排序

3.风险排序。依据各年财务安全度数值,对洋河公司财务风险进行排序,按照从小到大的顺序依次为:2018年、2017年、2015 年、2016 年、2014年,如前文所述,财务安全度是一个比值,描述的是各年的指标集距负理想解(各财务指标处于最差状态的集合)的相对距离。当财务安全度为1 时,表示某年的指标集距负理想解的相对距离为1,而距正理想解的相对距离为0,意味着该年各项财务指标均达到历年各指标的最好状态,即财务风险处于最低水平;反之,当财务安全度为0 时,表示某年的财务指标处于历年各指标的最差状态,财务风险也最高。通过运用熵权TOPSIS 法,可对历年的财务风险水平作清晰的定量描述,有效避免风险等级划分不清、应对措施不当等问题,提升管理者和财务工作人员精确化解财务风险的能力。

二、建议与小结

(一)建议。熵权TOPSIS 法有助于财务工作者了解企业在各时期、各阶段的财务风险水平,能够识别出较大的风险因素,供管理者进行投融资决策。从模型应用结果来看,反映运营能力的指标是最为关键的因素,同时也是把控财务风险最有力的武器。因此,为了有效防范财务风险,在日常工作中,财务人员需将财务与业务相融合,深度参与到公司实际经营之中,具体包括:1.参与业务管理。为了发挥会计的实际价值,财务人员需要更多地参与到具体业务中,同公司各个业务线上的同事沟通、交流,熟悉经营过程的重要环节、掌握可能对公司财务有重大影响的事由。在经历多个完整的业务周期后,财务人员能够加深对公司经营情况的认识,形成完整的财务核算框架体系,明确核算过程中需重点关注的领域,以此保障会计工作的高效开展。2.参与业务分析。财务人员若能够参与企业经营分析,可以为业务人员提供很大帮助。从本文模型应用结果来看,反映洋河公司营运能力的存货周转率、固定资产周转率、应收账款周转率是对财务风险影响最大的三个指标。3.参与业务预算。财务人员应深度参与到业务预算中,从公司战略高度,结合当前宏观政策、政商环境、消费者心理等情况,对各种可能的预算组合进行财务风险压力测试,并将测试结果与预算编制人员分享,以此完善业务预算。

(二)小结。本文从方法的运用和目的两个方面对熵权TOPSIS 法作了介绍。通过模型的实证检验可知,洋河公司财务风险最小和最大的年份分别为2012年与2014 年,这一结果与实际情况相符,说明模型可靠,具有借鉴价值。在评价洋河的财务风险时发现,运营类指标所占的平均权重最大,也是公司最需关注的一类财务指标,而在具体二级指标方面,存货周转率对于洋河公司的财务风险把控至关重要,因为其既可以反映销售业绩的变化,又能有效说明公司最重要的存货资产管理情况。因此,洋河公司需做好存货的运营管理,合理规划产能与产量,以便促进业绩的稳健增长。为了能够有效防范财务风险,财务人员应将自身工作同公司业务结合起来,了解公司业务的各个环节,感知可能存在的风险因素,真正将事后的核算工作方式转变为事前合理预算、事中有效掌控、事后严格稽核的工作模式,提升财务价值,有效防范风险。

猜你喜欢

酿酒科技(2022年7期)2022-07-29

考试与招生(2022年3期)2022-03-15

华人时刊(2021年17期)2021-12-02

环渤海经济瞭望(2021年10期)2021-03-13

现代营销(创富信息版)(2018年8期)2018-09-08

消费导刊(2018年8期)2018-05-25

中国财政年鉴(2017年0期)2017-07-04

中国管理信息化(2017年2期)2017-02-17

财税月刊(2016年4期)2016-07-04

中国财政年鉴(2016年0期)2016-06-05