通货膨胀率对社保基金投资收益的影响

2020-03-11 07:20江姗珊高梦璘

科学与财富 2020年34期

关键词:传导机制

江姗珊 高梦璘

摘 要:以2005-2019年上海证券综合指数所度量的平均市盈率、GDP年增长率所代指的经济增长率、统计年鉴当中全国年度通货膨胀率、《全国社会保障基金理事会社保基金年度报告》中社保基金年度总规模的社保基金总额和投资收益总额为样本,考察了经济增长率、市盈率使通货膨胀率对社保基金投资收益的影响。证明了:通货膨胀率与社保基金收益率的关系并非线性关系,当通货膨胀率减少时,会带动社保基金投資收益显著增加;市盈率、经济增长率使通货膨胀率与社保基金投资收益率呈现正相关。本文通过中介变量验证通货膨胀率的重要性,并依此模型结果对如何在多种联动的因素影响下增强社保基金投资收益提出意见和建议。

关键词:通货膨胀率;社保基金收益率;交互模型;非线性相关;传导机制

一、引 言

全国社会保障基金(以下简称社保基金)是我国中央政府集中管理的国家社会保障储蓄基金,于2000年8月成立,由国有股减持划入资金及股权资产、中央财政拨入资金、经国务院批准以其他方式筹集的资金及其投资收益构成,专门用于人口老龄化高峰时期的养老保险等社会保障支出的补充、调剂 。成立初期的社保基金连续多年处于低效运作状态,随着《全国社会保障基金投资管理暂行条例》的实施,科学化地监管运行才使社保基金投资收益率逐年增加。然而,查阅近几年全国社会保障基金理事会披露的年报可知:社保基金投资收益率虽仍处于递增趋势,但无法与我国人口老龄化的进程相匹配,不能满足未来社会的需求。因此,如何提高社保基金的投资收益成为值得关注且有待解决的问题。研究此问题,首先要剖析是哪些因素影响了社保基金的投资收益率。

近几年,我国学者对于影响社保基金投资收益率因素的研究集中于通货膨胀、经济增长率、市盈率、社保规模(甘霖,2017)等单个方向,鲜有人研究通货膨胀与经济增长或通货膨胀与市盈率间的关系对于社保基金投资收益率的传导性影响。当通货膨胀率过高,股票价格会出现贬值的情况,社保基金所持有的股票以及组合产品市场率逐渐降低(孙筱彦,2020)。由此看来,通货膨胀对社保基金收益率的影响是波动的,且其中隐含了经济增长率与市盈率的变动。所以,针对经济增长率、市盈率二者使通货膨胀率与社保基金收益率间呈现何种关系的研究更加新颖,也在一定程度上启示如何在各种经济因素的传导机制下寻求社保基金的保值增值。

本文旨在研究通货膨胀率与社保基金投资收益率间的非线性相关,进而发现经济增长率、市盈率与通货膨胀率间的联动关系对社保基金投资收益率的不同影响,最终得出通货膨胀率与经济增长率、通货膨胀率与市盈率多因素间的关系对收益率的正向影响趋势,为我国解决社保基金贬值问题提供参考,同时启发学者深入研究如何在联动的宏观经济中发现有效确保社保基金保值增值的措施。

二、文献综述

目前,社保基金保值增值、持续健康运营成为了财政和金融领域新一轮的焦点问题。社保基金近几年投资于市场的部分受到了很多因素的影响,但大部分专家学者针对其投资收益影响的研究,多出现忽略或弱化通货膨胀率的情况。

孙筱彦(2020)在研究中指出,影响社保基金投资收益的因素包括:市盈率、通货膨胀率、经济增长率和社保基金规模。他认为如果通货膨胀率不断上升的话,市场利率不断提升,投资者对证券市场的投资热情度持续减少,从而股票价格出现贬值,社保基金所持有的股票以及组合产品市场率将逐渐降低。但其并没有针对具体市场收益率情况进行描述,仅仅阐述了通货膨胀率改变对证券市场产生了不稳定波动。还有学者认为风险监管和资产投资组合是影响收益率的重要因素:他们通过CAPM理论测算出各类资产配置变动所带来的具体收益率和风险的变化(殷俊2013;任丽芳,2014);分析了不同权重下资产组合的收益—风险状况(王滕滕,2012;谷明淑,2013);提出应从社保基金对股票市场和持股公司的影响入手,降低社保基金的投资风险(解维敏,2013;唐大鹏,2014);认为投资组合的收益—风险关系不变,社保基金应当扩大股票、基金等投资,积极参与资本市场(祝献通,2008);其中更是不乏将投资组合分类进行实证分析,并得出收益最大化组合等的方式。此外,还出现了针对投资期限结构(Bushee,1998;Leckie and Pan,2007;Li et al.,2014)和海外资本市场监管的研究;在完善资本市场监管机制的基础上,充分了解企业的经营状况,改变“重资产,轻价值”的投资模式(王凯,2015);我国社保基金整体上的投资效率并不髙,“优胜劣汰”的奖惩机制相较于直接运作投资组合更能获取超额收益(许闲,2013)。学者们针对社保基金的研究大多停留在宏观政策层面,如完善相关法规和管理机构、建立风险评级机制和选择成熟的市场等(杨飞虎,2006;曾拥政,2007)。这些许许多多的变量其实都是影响投资收益率的因素,但是专家学者们的研究都集中于资产组合和结构、风险管理、市场监控的微观层面,却忽略了以通货膨胀率为代表的宏观经济层面的研究。

同时,一些针对通货膨胀率的描述性研究或假设中,对内生性的考虑欠妥,造成了其他影响收益率的因素同样影响通货膨胀率,却未被识别的情况。例如Y=a+b1X1-b2X2+b3X3+b4X4+b5X5,其中X1、X2、X3、X4、X5分别表示证券市场的市盈率、通货膨胀率、经济增长率、社保基金规模、货币供应量(甘霖,2017),从而引出对X2是否与Y呈线性相关性的怀疑。沈冰(2014)虽然从收益的宏观影响因素上论证了社保基金的投资收益率与通货膨胀率呈负相关,但也存在论证模型简单,忽略共同影响投资收益率的各因素之间的相关性问题。根据美林投资时钟可知,经济增长与通货膨胀之间存在投资预测闭环,两者之间既相互协调又相互影响;在沈世君(2019)的投资年度回报率与影响因素的图表中可以发现,经济增长率与通货膨胀率同向变动,且后者滞后于前者。大量国内外学者提出市盈率与通货膨胀率存在显著的相关性(宋光辉,孙影,董艳,2016;Kane,Marcus,Noh,1996),但并没有明确指出通货膨胀率作为中介变量,联系经济增长率、市盈率与投资收益率之间的传导机制,仅有少部分的研究可以证明通胀率与前两者之间存在相互关联影响(贾凯威,2012),本文的研究将弥补这一缺憾。于此同时,王凯(2015)的投资收益评价模型VaR = E(p) - p* = p0(μ - r* ) = p0zaσ√t,为研究投资风险之下的通胀率提供了研究基础。

再者,由于社保基金投资本质也是增加基金的收益、扩大收入的统计口径,因此,部分学者开始研究通货膨胀对基金收支结构的影响,他们认为当社保基金整体结余无法用于全额支付未来刚性支出的现值时,未来需求和收入之间的供需矛盾便会凸显,形成以 “通货膨胀”为根源的动态性缺口(许诺,谢志华,杨超,2020),认为影响收益率的根源问题应该是结构问题,跨越结构对通货膨胀进行研究,其准确性有待考证。另一部分学者则认为,通货膨胀率影响了金融系统的稳定性,面对社保基金的日益膨胀和银行系统的大量堆积,整个金融体系的稳定工作已经出现了一定的隐患问题,而社保基金进入市场增加投资渠道、促进资本市场的发展(李诚刚,2014),使得金融体系稳定同样也解决投资收益的问题,可以为之后通胀率对社保基金收益率影响的研究奠定基础。

综上所述,现有文献研究专注于企业和资产的微观因素,弱化或忽略了通货膨胀对社保基金收益率的影响,以及研究方法浮于表层或研究收益率的大类和子类,皆无法对通货膨胀率对社保基金投资收益率产生的影响进行正面解释,本文研究弥补了这一缺陷。同时在社保基金收益率与市盈率、经济增长率、通货膨胀率以及社保规模呈线性关系的基础上(甘霖,2017),深入探究作为中介变量的通货膨胀率,与市盈率和经济增长率之间的传导机制,从而证明引入交互项的正确性,修正原有模型存在的内生性问题,分析多因素协同影响下通货膨胀率对社保基金收益率的变动关系。

三、逻辑分析与研究假设

逻辑构建方面,本文认为影响社保基金收益率的因素包括通货膨胀率、经济增长率、市盈率、社保基金规模、货币供应量等(甘霖,2017),因为货币供应量对收益率的影响较小且容易使建立的模型出现系统性误差,所以在研究时剔除了此因素,主要研究其余因素,并认为对收益率影响最大的因素是通货膨胀率。然而通过查阅文献可知,每个影响因素间并非是毫无关联的。因此,通货膨胀率与收益率的关系是否会因其他因素带来的内在联系而呈现出非线性成为疑点,说明前期逻辑中可能存在内生性问题。本文为了消除内生性,进一步研究经济增长率*通货膨胀率、市盈率*通货膨胀率对收益率的影响,忽略社保规模与通货膨胀率间极为微小的内在联系,通过与单一变量对收益率的影响作对比,得出经济增长率、市盈率与通货膨胀率间的联动关系对收益率具有传导性的影响。故本文的逻辑分析有三个层次构成:(1)通货膨胀率非线性影响社保基金收益;(2)通货膨胀率与经济增长率、市盈率存在内在联系;(3)经济增长率、市盈率使通货膨胀率对收益率有影响。

(一)逻辑分析

1. 通货膨胀率非线性影响社保基金收益

近些年来,国内外学者普遍采用体制转移的非线性模型,来研究通货膨胀率的動态特征。王少平和彭方平(2006)使用两区制的start模型研究我国的通货膨胀率,结果表明通货膨胀率具有明显的非线性调整机制;张屹山和张代强(2008)使用门限自回归模式,将我国通胀率变化划分为加速通胀与减速通胀两种状态;张凌翔和张晓峒(2011)基于四区制的平滑转移模型,将我国通货膨胀率划分为通货紧缩、通货恢复、温和通胀以及严重通胀4个阶段。凡此种种,说明我国通货膨胀率具有明显的非线性动态调整特征。

正因为通货膨胀率具有明显的非线性动态调整特征,所以其对社保基金收益率的影响也定是非线性的。当市场的通货膨胀率较高时,货币的购买能力下降,商品的相对价格扭曲,经济中存在一定的泡沫。此时,投资者以及企业管理者不看好市场的前景,不会轻易投资,甚至会回收一部分资金,使得社保基金所持有的股票以及组合产品的收益减少。如果通货膨胀率不断上升的话,政府也会实行差异化政策加以控制,促进税收的再分配以加快提升市场利率,恢复投资者以及企业管理者对市场的投资热情。然而当出现这种情况时,往往股票的价格会因势贬值,社保基金所持有的股票以及组合产品的市场率逐渐降低,保值增值难度加大。可见,通货膨胀率对社保基金收益的影响并不是十分的稳定,呈非线性相关。

2. 通货膨胀率与经济增长率、市盈率存在内在联系

韩冰、闫冰和钱锋(2005)在确定动态市盈率指标及合理测度指标的基础上建立了经济增长率与通货膨胀率模型。他们根据证券投资学及金融市场学相关知识分析经济周期时,获知通货膨胀分析是分析市盈率的重要内容,表明当经济周期变动时,浮动的通货膨胀率会影响证券的价格,导致证券市盈率的不断变化。其中,经济周期的典型特征主要表现为经济增长的波动性,即可通过经济增长率来衡量。因此经济增长时,通货膨胀率与市盈率间存在联动的机制。

随着经济的发展,我国越来越多的学者开始对通货膨胀率与经济增长率之间的关系展开热烈的讨论。学者盛建芳(2010)通过二次回归模型,采用普通最小二乘的回归方法对通货膨胀率与经济增长率之间的关系进行实证研究,在对回归模型进行修正后,最终得到一个比较理想的三次回归模型,得出相应的结论:通货膨胀率与经济增长率之间具有同方向的变化,但是前者的变化越来越呈现出后置于后者的趋势,因此通货膨胀率的变化趋势是可以预测的。

综上可知,在经济增长时通货膨胀率与市盈率间存在内生机制,且经济增长率与通货膨胀率间有相互联系,证明了通货膨胀率与经济增长率、市盈率间存在着内在的联动机制。由此间接说明,单一地研究一种因素对社保基金收益的影响是具有局限性的,将经济增长率*通货膨胀率、市盈率*通货膨胀率两对交互项引入收益率模型是克服已有模型多重共线性的有效尝试,值得研究。

3. 经济增长率、市盈率使通货膨胀率对收益率有影响

我国社保基金近几年投资于市场的部分受到了很多因素的影响,但各路专家学者针对其投资收益影响的研究局限于单一因素,多出现忽略或弱化因素间内在联系的情况,因此研究社保基金收益率时,要从主要研究通货膨胀率的基础上,增加对各因素间关系对收益率不同影响的研究。根据上述的分析可知,通货膨胀率对社保基金收益的影响是非线性的,而且通货膨胀率与经济增长率、市盈率间有内在关系,那么经济增长率*通货膨胀率、市盈率*通货膨胀率二对收益率的影响定不会是简单的两个单一变量影响的加权,经济增长率、市盈率使通货膨胀率对收益率的具体影响需要通过研究变量间的联动关系以及变量传导到收益率上的结果得出。上文所述,经济增长率、市盈率与通货膨胀率间确实存在联动关系,这种关系也对收益率有较为正向的影响。

(二)研究假设

经过逻辑分析可知,通货膨胀率过高时,由于投资者的投资意愿低迷以及政府干预后的证券贬值,导致社保基金的收益均有所下降,虽然二者间的关系非线性,但可大体推断通货膨胀率与社保基金收益率呈负相关。此外,在逻辑上经济增长率与市盈率的升高,促进市场的发展,激发投资欲望,就会使社保基金收益得到提升,正好与甘霖(2017)二者与社保基金收益率呈正相关的研究结论相吻合。上文还述,学者张倩(2017)发现通货膨胀率与市盈率负相关;学者盛建芳(2010)表示通货膨胀率与经济增长率同向变动,但前者变动滞后于后者。当市盈率增高时,通货膨胀率会相对降低,社保基金的收益率则会升高。因此,我们可知

综合上述分析,本文提出如下假设:

假设1:通货膨胀率与社保基金收益率呈非线性关系。

假设2:经济增长率、市盈率对通货膨胀率产生影响并与社保基金收益率呈正相关。

四、模型设计

(一)样本选取

本文以上海证券综合指数所度量的2005-2019年的年度平均市盈率,用GDP年增长率所代指的经济增长率,统计年鉴当中全国年度通货膨胀率,以及《2005-2019年全国社会保障基金理事会社保基金年度报告》中社保基金年度总规模的全国社保基金总额和投资收益总额为样本(如表1)。参考现有研究,样本做了如下改动:(1)增设2016-2019年和2005年的样本数据,增大样本容量;(2)剔除原本作为控制变量的货币供应量,此变量对总体影响效果较小且容易出现系统性误差;(3)用上海證券综合指数的年度平均数据来具体描述市盈率指标;(4)增设通货膨胀率*经济增长率、通货膨胀率*市盈率两个交互项,消除样本数据内生性;(5)将数据精确到两位小数,均衡残差。最终得到从2005年到2019年15年间的六种类型变量的样本。本文数据分析工具主要为Stata和Matlab分析软件。

(二)核心变量的度量口径(或计算方式)

1. 社保基金收益率

借鉴已有研究,本文选取ROI来衡量社保基金收益率,具体如下:参考现有文献,手工查阅《2005-2019年全国社会保障基金理事会社保基金年度报告》中社保基金年度总规模的全国社保基金总额和投资收益总额,由此计算出社保基金收益率。

其中,ROI表示社保基金投资收益率;IOI表示社保基金投资金额;TotalAssat表示社保基金资产总额,其中i表示2005-2019年间的不同年份,i=1,2,3,4……15。

2. 通货膨胀率

参考现有文献,本文手工查阅了统计年鉴当中全国年度通货膨胀率,同时对查阅的通货膨胀率数据进行查验和筛选,最终选出2005年至2019年的年度通货膨胀率——INF,作为此次主要的解释变量。

3. 通货膨胀率*市盈率

参考现有文献并结合所查阅的通货膨胀率相关数据,将以上海证券综合指数所度量的2005-2019年的年度平均市盈率与之联系组成交互项——INF*PE,作为此次的第二解释变量,解释市盈率如何通过影响通货膨胀率来改变社保基金收益率。

4. 通货膨胀率*经济增长率

参考现有文献并结合所查阅的通货膨胀率相关数据,将用GDP年增长率所代指的经济增长率与之相联系组成交互项——INF*RGDP,作为此次的第三解释变量,解释经济增长率如何通过影响通货膨胀率来改变社保基金收益率。

5. 其他控制变量

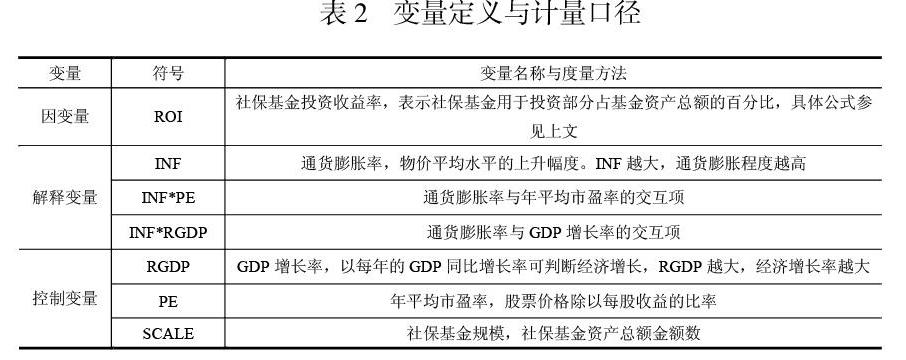

参考现有文献,控制如下变量:经济增长率(RGDP)、市盈率(PE)、社保基金规模(SCALE),将变量按照时间顺序进行回归控制。上述变量的具体定义及计量口径如表2所示。

(三)模型设定

参考现有文献甘霖(2017)、孙筱彦(2019),本文设计了如下模型以检验通货膨胀率对社保基金投资收益的线性影响。

上述模型中,ROIi为第i年度的社保基金投资收益率;INFi、INFi*PEi以及INFi*RGDPi为第i期通货膨胀率、通货膨胀率与年平均市盈率的交互项和通货膨胀率与GDP增长率的交互项;PEi、RGDPi、SCALEi为第i期的一系列控制变量:年平均市盈率、经济增长率和社保基金规模。若H1假设成立,INF系数应显著为负,INF*PE以及INF*RGDP的系数应显著为正。

五、实证结果与分析

(一)描述性统计

表3列出了相关变量的描述性统计结果,从中可知:ROI的均值和标准差分别为10.73和12.302,INF的平均值和标准差分别为2.623和1.717,这与现有文献的统计数据基本一致;PE的均值和标准差为39.183和13.744,RGDP的均值和标准差为8.947和2.423,SCALE的均值和标准差为35656.2和25293.7,与现有文献保持一致。此外,INF*PE和INF*RGDP均值和标准差也与文献推测和假设预估的结论基本一致。

(二)模型有效性检验

1.多重共线性检验

表4给出了多重共线性的检验指标,本文计算了各个核心变量的方差膨胀因子(VIF),结果均小于5,且变量系数容差皆大于0.1,表明本文模型不存在严重的多重共线性问题,但为了准确判断引起其多重共线的因素,本文用Matlab进行引起多重共线因素的判定。

结果表明,当使用corrcoef(x)函数之后,求出核心变量的相关矩阵R,随后用cond(R)求出R的条件数,此时得出的特征值ans为13.8844,其条件数为1388.44,大于100,存在多重共线性。为了进一步得出存在多重共线性的变量,本文计算了相关矩阵的特征值和相应的特征向量[v,d]=eig(R),其中最小特征值0.1576所对应的向量为:(0.0700,-0.1340,0.7101,0.6877)T。此时,将数值代入共线性的判别公式当中为:

结合所收集查找的数据可知,社保基金规模数据过大,无法令上式为0,而只保留年平均市盈率、通货膨胀率和经济增长率则可使上式无限接近于0,又由于通货膨胀率与投资收益率的负相关关系,可得出年平均市盈率和经济增长率都与其相关,可检验模型中出现交互项INF*PE、INF*RGDP的正确性。

2. 序列相关性检验

首先,根据收集到的数据做出残差散点图,如图1:

根据对图1的观察,其残差值的分布,以及相对于拟合线的距离都无法直观地看出何时出现序列相关,由此进行Q检验如下:

表5序列相关检验的Q值,及其拒绝原假设的概率。本文设序列相关检验的原假设为:存在序列自相关。然而此时,概率P为0.4930,大于0.05,则拒绝原假设,由此得出本文所设模型不存在序列相关。

3. 拟合优度检验

表6回归模型分析的结果显示,模型的拟合优度R2为0.7499,大于50%,且相比于剔除交互项的R2为0.6033和引入对数的R2为0.6946,其更加接近于1,所以通过了拟合优度检验。

(三)回归结果分析

通过表7和表8的回归结果与表9比较,前两者的拟合优度以及回归系数与所参考文献中的研究结果不符,而表9的结果符合假设和参考资料中原始模型的基础,表明了通货膨胀率对社保基金投资收益率的影响的回归结果,其中:使用ROI作为衡量社保基金投资收益率的指标,INF的系数为负,INF*PE与INF*RGDP的系数都为正,表明通货膨胀率与社保基金收益率的关系并非线性关系,在上文的三大检验之后,再次证明交互模型的有效性。上述实证结果表明,本文假设1成立。

通货膨胀率的系数值在所有系數中位列最大,这意味着通货膨胀率减少,会带动社保基金投资收益显著增加。但是,此时证明交互项的有效性无法准确推导出通货膨胀率与经济增长率、市盈率之间的具体关系,所以需进行传导机制分析。

(四)传导机制分析

根据前文理论分析可知,通货膨胀率、市盈率与经济增长率三者之间存在紧密的联动关系,同时引入交互项之后模型依然显著,所以进行合理推测:三者之间存在“市盈率→通货膨胀率→社保基金投资收益率;经济增长率→通货膨胀率→社保基金投资收益率”,通货膨胀率为中介变量,本文将分以下三步进行检验。

第一步,验证市盈率和经济增长率相对于社保基金投资收益率是否显著。

为验证上述问题,本文以市盈率(PE)和经济增长率(RGDP)分别作为自变量,以社保基金投资收益率(ROI)为因变量,若结果显著则认定其为中介效应,否则为遮掩效应。无论结果是否显著都直接进行第二步,模型如下:

ROIi=a1 PEi+a2 RGDPi+e1

表10结果表明,经济增长率分别在0.05的显著性水平下显著,市盈率在任何显著性水平之下都不显著,所以疑似遮掩效应,直接进行第二部验证。

第二步,检验市盈率和经济增长率对通货膨胀率是否显著;以及加入所有控制变量后,通货膨胀率对社保基金投资收益率是否显著。

为验证上述问题,本文假设若上述两个问题至少有一个不显著,则需用Sobel法进行直接检验,模型如下:

INFi=b1 PEi+b2 RGDPi+e2

综合表8和表11回归结果可知:在表8中通货膨胀率相对于社保基金投资收益率在三种显著性水平下不显著,则需要进行进一步的Sobel法检验。

第三步,用Sobel法直接对“H0:a1b=0;H0:a2b=0”进行检验,若拒绝原假设则间接效应显著,可得出存在中介效应。

为验证上述问题,本文采用Sobel原理直接运算的方法,计算统计量z,再分别在显著性为0.05和0.1的水平之上进行P值比较判断其是否显著,检验统计量公式 如下:

由计算可知,市盈率和经济增长率的z值分别为-1.77和-0.91。当显著性水平为0.05时,P值为0.95,小于P(X<|x|)= P(X<1.77)=0.96,所以拒绝原假设, a1b显著,“市盈率→通货膨胀率→社保基金投资收益率”成立;当显著性水平为0.1时,P值为0.90,大于P(X<|x|)=P(X<0.91)=0.82,无法拒绝原假设,a2b不显著,又因为多重共线性检验、拟合优度检验以及回归模型自变量INF系数的显著,都证明经济增长率存在影响和作用,所以“经济增长率·通货膨胀率·社保基金投资收益率”成立,但影响程度较小,再者表8中显示除中介变量外的其余自变量皆与因变量相关,所以本文验证的中介效应属于部分中介效应;表9中市盈率、经济增长率与通货膨胀率的交互项系数为正,即为正相关。综上可知,本文所设计的带有交互项的模型,其背后的传导机制及影响结果被验证正确,所以假设2成立。

六、稳健性检验

通过采用OLS回归得到的变量相对应参数的标准差的稳健性比较了解线性模型与非线性模型对实验结果的影响,且通过数据说明相应的变量运用的合理性,即变量被解释的概率R2 ,相关回归结果详见表10。

表10通过分析从线性研究到非线性研究的稳健性检验可知,线性回归的变量标准差偏大,数据的稳定性较差,且该回归可被变量解释的概率仅为18%;反观非线性回归的变量标准差具有稳健性,回归可被变量解释的概率也远远高于线性回归,达到53%,与现有文献的结论相一致,说明通货膨胀率与社保基金收益率是非线性的关系,假设1的结论是完全正确的。再通过对比线性模型与交互项,可知变量的标准差被很好地控制在一定范围内,其数值也呈现出稳健性,说明本文采用交互模型研究通货膨胀率对社保基金的影响是有价值的。

七、结论与贡献

研究社保基金收益率的影响因素时,不能局限于单一因素的分析,应考虑各个因素间的内在联系,针对非线性相关变量采用交互性模型,在降低多重共线性的同时克服内生性问题,多重考虑元素间的联动关系,通过数据验证出经济增长率、市盈率使得通货膨胀率对收益率的影响,并通过中介变量的检验证明通货膨胀率作为传导机制对中介变量的重要意义。本文的研究结果表明:(1)通货膨胀率是影响社保基金收益的最为重要的影响因素,其与社保基金收益率呈非线性关系;(2)经济增长率、市盈率对通货膨胀率产生影响并与社保基金收益率呈正相关。由此可知,面对紧缺的社保基金,最有效的方式便是提高其收益率,而收益率与多个因素相关,最为重要的便是通货膨胀率,同时还要考虑多元因素联动情况下,如何控制才能使得收益率较高。主要对策如下:

1.统筹调整社保基金与经济政策因素,尤其是市盈率变化的关联性。随着中国各个行业市场化不断加深,社保基金市场化已经逐渐成为中国社保基金未来发展的重要方向,同时经过本项目的研究,宏观经济变量RGDP和PE对社保基金的投资产生重要影响,尤其是PE,通过控制它们的变化就可以间接调整通货膨胀率,从而从另一轨迹形成对投资收益的控制。所以应及时关注整个经济体系的发展态势,及时地做好预测和预警工作,提前做好社保基金投资运作的风险防范,如当PE和通货膨胀率发生改变时,投资管理者应该及时对社保基金产品进行调整,避免损失和增加收益。

2.注重宏观经济因素的社会引导。在一个宏观经济体中,经济增长与市盈率都会影响一个国家的通货膨胀率,因此政府在实现经济增长的同时应控制物价上涨的幅度,保持一定的市盈率增长速度,适时地进行宏观调控,并且考虑到经济增长和市盈率使通货膨胀对收益率的正向作用,积极地寻求经济增长、市盈率与通货膨胀率的社会需求平衡点。我国政府应该加强对物价的监管、预警、预测的能力建设,提高与完善财政货币政策调控的预见性、适当性、积极性、针对性与有效性,在多元经济因素联动的进出上主动地引导社保基金的有效投资,确保其保值增值。

注释:

[1]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(05):731-745.

参考文献:

[1]李凤霞.社会保障保险基金会计核算初探[J].现代商业,2020(15):189-190.

[2]孙筱彦.浅析社保基金投资收益的影响因素[J].财会学习,2020(15):225-226.

[3]卢艳阳.大数据背景下社保基金审计路径优化探讨[J].中外企业文化,2020(04):57-59.

[4]许诺,谢志华,杨超.分配视角下充实社保基金的思路与措施[J].财政研究,2020(02):69-79.

[5]朱庆平.加强职业年金监管 防范化解基金风险[J].全国流通经济,2019(33):95-96.

[6]黄丽红.社保缴费改由税务统一征收带来的“三方”影响[J].纳税,2019,13(19):43+47.

[7]李春涛,薛原,惠丽丽.社保基金持股与企业盈余质量:A股上市公司的证据[J].金融研究,2018(07):124-142.

[8]张春波.加强社会保障基金投资运营管理工作的探讨[J].经贸实践,2018(03):95.

[9]朱金生,张倩.中国经济增长方式转变与就业耦合关系的测评——基于广义虚拟经济视角的分行业实证分析[J].广义虚拟经济研究,2017,8(03):13-20.

[10]甘霖.浅析社保基金投资收益的影响因素[J].淮南职业技术学院学报,2017,17(03):50-51.

[11]甘霖.对我国社保基金投资收益实证的分析[J].辽宁师专学报(自然科学版),2017,19(01):65-68.

[12]王凯.我国社保基金投资收益评价模型构建及实证检验[J].求索,2015(07):45-48.

[13]宋光辉,孙影,董艳.A股上市公司市盈率水平的驱动因素研究[J].财会月刊(综合版),2016,(2):102-105.

[14]唐大鹏,杨紫嫣,翟路萍.社保基金投资组合的定价效率和投资风险研究——基于股价同步性的实证检验[J].经济理论与经济管理,2014(09):96-112.

[15]李诚刚.社保基金投资资本市场的收益及风险分析[J].財经界(学术版),2014(12):107.

[16]任丽芳,李俊杰.全国社会保障基金投资股票市场实证分析[J].征信,2014,32(02):86-89.

[17]沈冰,余函,龙瑜丹.社保基金投资收益的影响因素研究[J].东北师大学报(哲学社会科学版),2014(01):214-216.

[19]许闲,申宇.“求人”还是“靠己”全国社保基金股市投资效率研究[J].金融研究,2013(09):193-206.

[20]谷明淑,刘畅.我国养老保险基金投资组合策略研究[J].经济学动态,2013(07):57-64.

[21]王少平,孙晓涛.中国通货膨胀的相依性周期[J].中国社会科学,2013(05):106-124+206-207.

[22]殷俊,李媛媛.基于资本资产定价模型的全国社会保障基金投资组合研究[J].理论与改革,2013(02):83-88.

[23]解维敏.社保基金持股对公司绩效的影响研究——基于中国上市公司的经验证据[J].价格理论与实践,2013(02):85-86.

[24]王滕滕,印凡成,黄健元.基于均值-CVaR-熵的社保基金最优投资组合模型[J].济南大学学报(自然科学版),2012,26(02):204-207.

[25]张凌翔,张晓峒.通货膨胀率周期波动与非线性动态调整[J].经济研究,2011,46(05):17-31.

[26]盛建芳.我国通货膨胀率与经济增长率的关系分析[J].现代经济信息,2010(15):6-7.

[27]刘金全,隋建利,闫超.我国通货膨胀率过程区制状态划分与转移分析[J].系统工程学报,2009,24(06):647-652+709.

[28]张屹山,张代强.我国通货膨胀率波动路径的非线性状态转换——基于通货膨胀持久性视角的实证检验[J].管理世界,2008(12):43-50.

[29]曾拥政.海外资本市场:开辟中国社保基金投资的新路[J].浙江金融,2007(08):45-46.

[30]王少平,彭方平.我国通货膨胀与通货紧缩的非线性转换[J].经济研究,2006(08):35-44.

[31]聂名华,杨飞虎.全国社保基金海外投资研究[J].社会科学辑刊,2006(01):93-98.

[32]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(05):731-745.

[33]Brian J. Bushee. The Influence of Institutional Investors on Myopic R&D Investment Behavior[J]. American Accounting Association,1998,73(3)

[34]Kane A. Marcus, A. J Noh, J. The P-E multiple and market volatility [J]. Financial Analysis Journal, 1996, (4):16-24.

[Abstract]: the annual average price-earnings ratio for 2005-2019, measured by the Shanghai Securities Composite Index, the economic growth rate represented by the GDP annual growth rate, the national annual inflation rate in the statistical yearbook, and the total amount of the total annual size of the social security fund and the total investment income of the social security fund in the annual report of the National Social Security Fund Council for 2005-2019, are taken as samples to examine the impact of the inflation rate on the investment return rate of the social security fund. It is proved that the relationship between the inflation rate and the social security fund return is not linear. When the inflation rate decreases, the social security fund investment return will increase significantly Price-earnings ratio and economic growth rate make the inflation rate positively correlated with the investment return of the Social Security Fund. Based on the results of this study, this paper puts forward some suggestions on how to enhance the investment income of social security fund under the influence of various factors.

[Key words]: inflation rate; social security fund rate of return; interactive model; nonlinear correlation

[JEL] G18; H20; P16

(天津財经大学 天津 300222)

猜你喜欢

商情(2016年32期)2017-03-04

商情(2016年49期)2017-03-01

河北渔业(2017年1期)2017-02-21

商(2016年32期)2016-11-24

会计之友(2016年16期)2016-08-12

现代经济信息(2016年12期)2016-07-11

商(2016年3期)2016-03-11

求是学刊(2015年4期)2015-07-30

软科学(2015年3期)2015-04-20