帕乔利《簿记论》创新及启示

2020-03-11 13:18樊利平

会计之友 2020年6期

关键词:权责发生制

樊利平

【摘 要】 帕乔利在其《簿记论》中总结归纳的威尼斯会计方法即借贷记账法,也是后世所称的复式簿记,500多年来一直备受赞誉,沿用至今。通过对此书及其他会计历史文献的研究分析认为复式簿记相对于单式簿记的创新主要有以下三点:(1)复式簿记真正要义在于以会计分录对每项交易进行借贷记录,这是市场经济等价交换原则的体现,也是会计等式和试算平衡的前提及基础;(2)复式簿记增设资本账户,通过账户间的双重结转,既能反映经营成果又能反映经营状况;(3)复式簿记采用了权责发生制,通过对会计数据的监督、控制和分析等来管理、影响相关权责主体或责任人的行为。复式簿记的成功启示我们在新时代中国社会主义建设实践中实现对资本会计模式的大胆创新和包容创新。

【关键词】 复式簿记; 分录账; 数据映射机制; 资本账户; 权责发生制; 资本会计模式

【中图分类号】 F234 【文献标识码】 A 【文章编号】 1004-5937(2020)06-0150-07

1494年,卢卡·帕乔利在威尼斯出版了其经典名著《算术、几何、比与比例概要》(潘序伦先生译为《数学大全》),其中第三卷第九部第十一篇《计算与记录要论》(葛家澍教授译为《簿记论》,本文统一采用此名)系统整理总结介绍了“威尼斯会计方法”,即借贷记账法,也就是500多年以来一直备受赞誉、大名鼎鼎、沿用至今的复式簿记。该书的中文取名者葛家澍教授和王光远教授认为帕乔利的复式簿记论之所以有巨大影响的关键在于:“第一,首次对复式簿记进行了理论上的概括,揭示了复式簿记的基本特征——双重性(duality)、综合性(intergrating tendencies)和平衡性(balancing),建立了会计的基本框架或会计的基本结构(basic framework of books and accounts),从而使整个会计界结束了纯粹面向实务而口授心会、单脉相传的实务簿记时代;第二,会计基本结构是一个以经管责任(accountability or stewardship)为核心的结构,其实质是一个复式簿记结构,帕乔利对这一‘结构或‘框架(framework)即‘会计基本结构的论述给人们诸多启示,实质上已涉及现代会计理论的要旨。所以我们有理由说现代会计离不开复式簿记,而复式簿记则离不开帕乔利。”[ 1 ]常勋教授认为:“帕乔利的《簿记论》的精髓,决不局限于复式记账的平衡原理和技术方法。它明确地把商店(企业)与业主区分开来,为会计主体这个最重要的会计前提奠定了基石;它明确提出经理是业主财产的经营者,开创了经管责任论和代理人说这些当代流行的会计理论;复式簿记之所以远远优越于单式簿记,在于后者仅仅能揭示一定时日企业财产的现状,而复式簿记则能通过每一会计期间的损益计算来‘算出资本的变化。诸如‘资产‘负债‘资本(业主权益)‘损益这些最基本的概念和会计方程式在《簿记论》中都蕴含无遗了,应该承认,帕乔利的《簿记论》确实为当代如此丰富多彩的会计理论和方法奠定了稳固的基石。”[ 2 ]余绪缨教授指出不能把帕氏复式簿记形成的、贯彻始终的平衡体系只从表面上看作是一个数据勾稽关系严密、易于进行差错查找的系统,而应从更深的层次上着重看到它所蕴含的经管责任(accountability)和经济关系,进而把簿记信息看作是促进企业经营机制得以正常运转的基本要素,即借助于簿记信息来实现对经济过程的有效管理。在对帕乔利建立的复式簿记系统作进一步理论分析时余绪缨教授指出“其最大的可贵之处在于采用‘双重观点,在‘双重分类模型的基础上,构建起‘会计一般框架,它奠基于价值核算,提供‘动态与‘静态相结合、‘分析与‘综合相结合的经济信息系统,对社会经济的发展可以更好地起促进作用”。同时从认识论的角度指出“复式簿记系统是以账户体系作为核算对象的基本分析工具,而以报表体系从不同的角度进行综合。这对于科学认识核算对象具有重要意义”[ 3 ]。杨时展教授则着重说明了这部著作在受托责任理论上的影响,指出在市场经济中会计应特别强调受托人责任感的必要,充分发挥会计在监督和控制受托责任上的作用,是有意义的[ 4 ]。

虽然国内已有多位会计大师对帕乔利《簿记论》这一著作进行了多方面的介绍和赞扬,但站在新的历史起点,坚持和完善中国特色社会主义制度、不断推进国家治理体系和治理能力现代化,同时面临着世界百年未有之大变局,科学技术的日新月异、区块链分布式账本对传统复式记账的冲击等,都需要我们本着科学客观的态度从会计发展的源头去梳理、学习、认识,以求掌握会计发展的规律,并在此基础上进行大胆科学的会计创新,创新才有未来,创新决定未来。通过对《薄记论》及其他会计历史文献的详细研究分析可以看出复式簿记本身就是在单式簿记的基础上创新发展而来的,或者说复式簿记在其发展过程中也有效吸收了原来单式簿记中日记账、分类账、账户结转以及结账、清账等基本操作和基本概念及原理。与诞生于自给自足的自然经濟、只在每一单个账户中直接记录、计算自身各项财物收支结余情况的单式簿记不同,帕乔利介绍的适用于商品经济,服务于商人,以货币为计算、记录单位,主要处理银行借贷业务、采购和销售业务、信用经济业务等通过市场交易或交换方式获得收益或利润从而使资本增值的复式簿记有以下创新和质的飞跃。

一、明确了会计主体、记账对象并突出了会计的重要意义

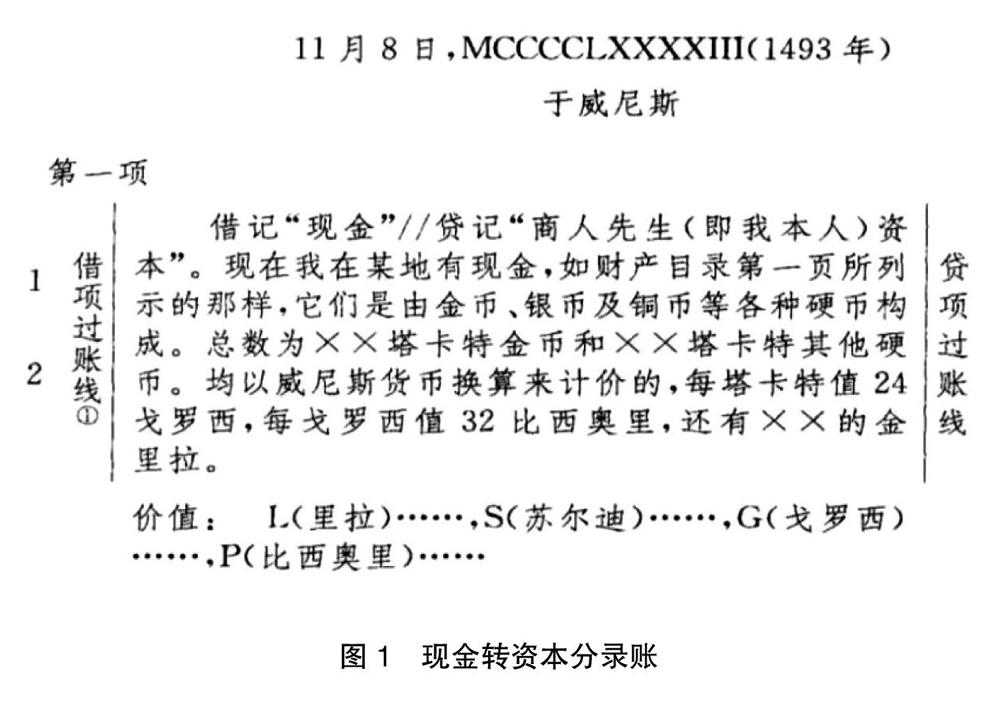

帕乔利首先提出经营成功的商人必须具备三个条件:第一是有现款,或某些与此等值的经济实力,这是商人从事商业活动的资本;第二个条件为商人必须是精明的会计员和敏捷的数学家;第三个即最后一个条件是所有的商业事务必须采取有条不紊的方式加以记录,使商人能一目了然地了解自己的经营活动[ 5 ]。帕乔利认为当时流行于威尼斯的借贷记账法是系统记录经商活动最有效、最值得推荐的方法,掌握了这种方法后就能理解任何其他方式。这一方法关键在于正确设置了分类账和分录账。商人通过系统记录预先设置好的有关账户与账簿,即通过对每一事项编制借贷账户分录登记在分录账,再将分录账上的每一个分录的借方账项和贷方账项分别过入对应的分类账账户,就能使每一事项都能有序地记录在正确、适宜的位置上,让人很方便地找到。以上条件一方面明确了复式簿记的服务对象和服务范围,即确立了商人商业经营实体这一会计主体,商人的资本及其每一笔交易业务等一切商业活动、事务带来的货币变化就是会计记录、计算的对象,商人能实施经营管理活动的范围就是会计服务的范围;另一方面,三个条件中有两个讲会计计算和记账等相关事项,充分突出了会计对商人成功经营的重要作用。帕乔利说“如果没有这种系统的记录而仅凭商人的记忆,那将不胜其烦,也会遇到困难,以致无法从事经营”[ 5 ],甚至认为如果商人在其经营活动中不能成为一个良好的会计人员就会像一个瞎子那样摸索着前进,并且可能遭受巨大的损失。

五、创新启示

从本文对帕乔利《簿记论》的创新认识中可以得到以下启示。

首先,虽然从《簿记论》中认识复式簿记不同于单式簿记的创新很多,但归结起来主要有以下三点:(1)账户体系设计是会计创新发展的核心。纲举目张,单式簿记的单一账户、单一结转形式只能核算收入支出余额即经营成果,复式簿记通过新创资本账户增加了账户种类,并通过账户之间的双重结转不仅能反映经营成果,而且能反映经营状况。同样人们可以根据经营所要达到的目标和各项管理需要来设计组织账户体系,通过账户的分类和性质、账户结构的维度和账户层次关系等实现核算目标及选择经营管理的精准度和颗粒度。如果发现所需的业务信息、财务信息或会计信息等在账表里看不清楚,说明所设计的账户科目体系不能满足要求,需要及时调整改进。(2)如何精准地将业务数据转化成会计数据和财务数据是关键,复式簿记的分录能全面地将发生的每一项交易等转化为借贷账项一一入账,试算平衡的一个明显功能就是在手工账条件下检验业务数据是否录入错误。(3)权责发生制保证经管责任或问责制的落实。通过对会计数据的监督、控制和分析等可以管理、影响相关权责主体或责任人的行为。

其次,会计是一门应用实践科学,帕乔利整理总结推荐的威尼斯会计方法即复式簿记是意大利商人在长期的商业实践中为实现经营目标、满足经营管理需求以提高经济效益和效率而随着其经营发展不断创新而来的,符合人类经济管理基本原理和从实践到认识、再实践再认识这一不断实践并发展认识、深化认识、指导实践的总规律,因而具有很高的科学性、很强的包容性和很广的适应性,这也是其沿用至今虽基本结构和方法不变但仍在不断实践、不断认识、不断改进丰富并能适应现代组织信息化、数字化、智能化的根本原因,说明真正的科学都不是自我封闭而是不断开放和不断发展的体系。现实的成功是最好的理论,会计要始终适应社会的发展,紧跟经济管理和业务管理的需求,勇于创新、善于创新,既做好一切从实践出发又注重顶层设计,解决好实际问题和各种矛盾。

再次,新中国成立以后我国是在非常落后的经济条件下开始社会社会主义建设的,在马克思科学社会主义等理论指引和学习苏联建设社会主义经验的基础上取得了很多非凡的成就,奠定了社会主义大国基础,但也经历了艰难探索和很大挫折,与发达资本主义国家相比很多方面还有很大差距。改革开放以来,我们突破计划与市场的传统认识,认为市场经济是高度社会化和市场化的商品经济,是市场在资源配置中起决定性作用的经济,市场经济具有平等性、法制性、竞争性和开放性等特征,同样可以发挥社会主义制度的优越性,实施了在社会主义条件下发展市场经济这一前所未有的创举,全面恢复了在市场经济中发挥重要作用的复式簿记,新建了中国会计准则体系,并于1998年加入国际会计准则委员会,保持与国际会计准则以及与其他发达市场经济主体会计准则的持续趋同,勇于吸收借鉴人类一切有益的先进成果,以推动社会主义经济建设的发展和中国企业、中国会计审计事业等走向世界,在全球经济市场化、网络化和一体化进程中锻炼筋骨、发展壮大。

最后要强调的是,有别于西方资本主义奉行个人私有财产制、自由竞争、追求利润最大化或资本(股东)价值(交换价值)最大化目标、不时发生经济危机的传统市场经济,改革开放40年来我国逐步建立的以公有制为主体、允许多种所有制经济共同发展,以按劳分配为主、多种分配方式并存,以计划为指导、以达到共同富裕为目标、以中国共产党的领导为政治保证等多个特征的中国特色社会主义市场经济,不但没有发生经济危机,而且充满活力,不断发展成世界第二经济体。因此可以预见,不同于传统复式簿记下的追求利润最大化、将资本增值作为单一目标的资本会计模式,坚持创新、协调、绿色、开放、共享发展理念,维护各市场主体和利益相关者合法权益并适应中国特色社会主义建设的会计模式在既坚持社会主义基本原则又立足于初级阶段实际的基础上充分吸收资本会计模式的合理性因素为社会主义发展和治理实践服务,从而像复式簿记将单式簿记的分类账、收入支出结余计算等合理成分有效吸收再包容、创新、发展一样,在新时代中国特色社会主义建设实践中不断丰富复式簿记的内涵,实现对资本会计模式的大胆创新和包容创新。

【参考文献】

[1] 葛家澍,王光远.纪念帕乔利复式簿记论 建立我国财务会计概念结构[J].会计研究,1994(3):8-11.

[2] 常勋.帕乔利“簿记论”:不朽的经典著作[J].财会通讯,1994(S1):54-57.

[3] 余绪缨.帕乔利对复式簿记的历史性贡献为此后会计科学的发展奠定了坚实基础[J].财会通讯,1994(S1): 37-40.

[4] 杨时展.让会计在市场经济中发挥其应有的作用:纪念帕乔利《簿记论》发表500周年[J].财会通讯,1994(S1):22-23.

[5] 帕乔利.簿记论(第1版)[M].林志军,李若山,李松玉,译.上海:立信会计出版社,2009:1-102.

[6] 于尔根·科卡.资本主义简史[M].徐庆,译.上海:文汇出版社,2017:170- 171.

[7] 井尻雄士.三式簿记和收益动量[M].娄尔行,译.上海:上海人民出版社,1988:1-2.

[8] 馬克思.资本论(第2卷)[M].//马克思恩格斯全集(第24卷)北京:人民出版社,2006:106-108.

猜你喜欢

商场现代化(2016年29期)2016-12-23

中国经贸(2016年20期)2016-12-20

中国集体经济(2016年26期)2016-11-19

中国集体经济(2016年26期)2016-11-19

财会学习(2016年19期)2016-11-10

商场现代化(2016年22期)2016-10-18

科技视界(2016年21期)2016-10-17