第一大股东持股比例与涉农上市企业绩效

2020-03-10 08:32崔迎科

财会月刊·下半月 2020年2期

关键词:混合所有制改革

崔迎科

【摘要】基于92家企业2002~2018年的面板数据,研究涉农上市公司混合所有制改革股权比例安排问题,发现从整体上存在涉农上市公司第一大股东持股比例“底部绩效陷阱”。即第一大股东持股比例与企业绩效之间是显著的U型曲线关系,绩效最低点的第一大股东持股比例约为37.3%,其分布区间约为[37%,38%]。股权性质对第一大股东持股比例与企业绩效的关系存在显著调节作用。国有第一大股东持股比例与企业绩效是显著倒U型曲线关系,绩效最高点的持股比例约为36.5%,存在“顶部绩效馅饼”;非国有第一大股东持股比例与企业绩效是显著U型曲线关系,绩效最低点的持股比例约为33.7%,其分布区间约为[33%,34%],存在“底部绩效陷阱”。整体样本公司第一大股东持股比例与企业绩效的U型曲线关系主要是由非国有性质股东贡献的。该结论表明涉农上市公司混合所有制改革过程中可能存在着暂时性困境。

【关键词】混合所有制改革;资源支持效应;先进要素减弱效应;倒U型曲线关系

【中图分类号】C939;F324【文献标识码】A【文章编号】1004-0994(2020)04-0036-8

【基金项目】国家社会科学基金项目“中国老字号时尚化机理、路径及对策研究”(项目编号:17BGL092);河南省软科学研究计划项目“中美贸易战对河南省上市公司的影响效应、传导机制及对策研究”(项目编号:192400410077);河南工程学院博士基金项目(项目编号:D2013030)

一、引言

“混合所有制”是指形成国有和非国有资本“交叉持股”、“交互融合”的股本结构,即国企接纳民资参股和民企接纳国资参股[1]。我国涉农上市公司肩负着实现乡村振兴和解决“三农”问题的特殊任务。混合所有制改革(简称“混改”)要形成多元化股权结构,一般通过持股比例较高的第一大股东向新引进的战略(机构)投资者让渡部分股权来实现,因此,第一大股东持股比例变化与公司混合所有制改革有密切关系。

我国涉农上市公司在混改过程中如何安排大股东尤其是控股股东的股权结构,以实现最优企业绩效?在混改过程中是否存在控股股东最优持股比例?在股权异质的情况下,第一大股东的治理效应是否存在差异?这些问题环环相扣,都是涉农上市公司混改过程中面临的重要问题。本文中的股权结构是指大股东尤其是控股股东的持股比例。本文从第一大股东持股比例、股权异质性与企业绩效关系视角对上述问题进行探究,以期为我国涉农上市公司混合所有制改革提供启示和建议。

二、文献回顾

自Berle、Means[2]提出“内部人控制”命题以来,股权结构与公司绩效之间的关系一直是经济学、金融学和会计学等领域经久不衰的研究热点之一,而我国制度转轨背景又为此课题研究提供了得天独厚的条件。从总体来看,早期的国外文献主要存在着股权结构与企业绩效“有关论”和“无关论”的分歧。“有关论”认为,股权集中度与公司绩效应该是正向相关关系;“无关论”认为,股权结构具有内生性,其与公司绩效无显著关系。围绕这两种争论,国内外学者后续进行了大量研究。关于全部行业以第一大股东持股比例衡量的股权结构与绩效的关系,目前还存在着正线性相关[3,4]、负线性相关[5]、非线性相关(如倒U型曲线关系[6]和U型曲线关系[7])及无关论[8]的争论。目前的研究已深入制造业、信息技术业和农业等具体产业中。

通过检索已有文献发现,直接深入地探讨我国涉农上市公司混合所有制改革的文献极其匮乏,仅有一篇文献概要性地介绍了企业进行混合所有制改革的一些举措[9]。此外,一些文献在研究我国涉农上市公司股权结构与绩效关系时,间接地提到了混合所有制改革问题。目前关于我国涉农上市公司股权结构与绩效关系的研究文献也很少,结论也不一致。主要存在三大类5种观点:

一是线性关系,分为正、负线性相关两种观点。例如任海云等[10]利用25家农业上市企业2007年的截面数据,得出第一大股东及前十大股东持股比例与公司业绩呈正相关关系的结论;袁智慧等[11]基于29家农业上市企业2009~2011年的面板数据得出了类似结论;吴闻潭和曹宝明[12]利用33家粮油加工企业2011~2015年的面板数据进行研究发现,股权集中度(CR1)与企业综合绩效呈正相关关系;秦杰[13]利用44家农业上市企业2007~2016年的面板数据得出控股股东持股比率与企业绩效(ROA)正相关的结论;但郝雨[14]采用2010~2017年数据得出农业上市企业国有股比例与真实盈余管理是负线性相关关系的结论。

二是非线性关系,又分为倒U和U型曲线关系两种观点。例如郝晓雁等[15]利用37家农业上市企业2008~2012年数据得出第一大股东持股比例与绩效(ROE)是倒U型关系;顾海英[16]基于2014年之前的數据得出农业上市企业股权集中度(CR1)与绩效(ROA)是倒U型关系;而彭熠、邵桂荣[17]基于34家涉农上市公司2002年和2004年截面数据,得出控股股东持股比率与绩效是U型关系。虽然这些文献能为本文的研究提供一定借鉴,但并未进一步研究控股股东异质性(即国有和非国有性质)是否会对倒U型或U型曲线关系产生影响,也未进一步探讨涉农上市公司的混改问题。

三是无关论。康海琪等[18]基于7家乳制品上市企业2012~2015年数据,运用AHP法和熵权法得出股权集中度(CR1、CR5、CR10)与企业绩效无显著相关关系。

总之,股权结构与公司绩效的关系一直是个有争议的研究热点问题。已有文献至少存在三个方面的不足:一是缺乏对涉农上市公司混改的直接探讨,多数是在研究公司股权结构与绩效关系时涉及了混合所有制改革,且得出的相关结论也存在分歧;二是已有文献未从混合所有制改革视角探讨涉农上市公司是否存在“最优”或“最劣”的股权比例安排问题;三是忽略了控股股东性质对涉农上市公司股权结构与绩效关系的调节作用,缺乏进一步的细分研究。本文拟采用我国92家涉农上市公司2002~2018年的面板数据进行深入研究,以弥补已有文献的不足。

三、理论分析与研究假设

(一)第一大股东持股比例与企业绩效

自涉农上市公司诞生以来,就一直因经营效率问题饱受争议。国有企业改革是中央实施做强做大国有企业方针的重大战略步骤,也是一个渐进式市场化改革的过程。国有与民营资本在企业中耦合是双赢改革,异质股东之间互补有利于发挥不同属性资本的优势,混改通过资本优化配置提升企业价值,尤其是当民营参股资本比例超过10%时[1,19,20]。国企参股民企或者民企参股国企,既可让国企获得民企的灵活经营管理机制,也可使民企获得一定的市场支配能力和融资支持[21]。依据已有经典文献的研究成果,在混改过程中,中央和地方国资控股的涉农上市公司能够从民营、外资等资本那里获得良好的公司治理机制及科学灵活的经营管理机制;民营公司也可以获得融资优势和行政制度资源。混改要形成多样化的股权结構,一般通过持股比例较高的第一大股东向新引进的战略投资者或机构投资者让渡一部分股权,因此混改过程往往伴随着第一大股东持股比例的降低。从这个意义上来看,第一大股东持股比例的下降会促进企业绩效提升。所以本文提出假设:

H1:第一大股东持股比例与涉农上市公司绩效是负线性相关关系。

在本文中,涉农上市公司混改最优(或最劣)股权结构问题是指在混改过程中,企业绩效最高(或最低)时,主要大股东尤其是第一大股东的最优(最劣)持股比例。本文主要研究第一大股东持股的治理效应,其对企业绩效的影响效应主要有三种:监督效应、隧道效应和利益趋同效应[22]。其中,监督效应是大股东对第一类代理问题(股东与高管之间)的治理效应;隧道效应[23]是涉农上市公司面临的第二类代理问题,即大股东凭借控制权以隐秘方式侵占企业财产而获得超常收益和侵害中小股东利益;利益趋同效应或支持效应则是大股东对涉农上市公司进行利益输送或采取措施支持公司发展。在我国涉农上市公司的经营过程中,这三种效应并存。虽然我国资本市场中近几年也频繁出现了一些“举牌”事件,但整体上市场接管对企业控制权的威胁依然较小。大股东可以通过监督和利益趋同效应改善企业绩效,也能通过“隧道”和“掏空”效应损害公司利益,控股股东控制权对企业绩效的影响也取决于这三种效应综合作用的结果。在我国涉农公司经营过程中,哪一种效应占主导地位呢?第一大股东持股比例与企业绩效之间是否存在曲线关系呢?在上述理论分析的基础上,本文提出研究假设:

H2:第一大股东持股比例与涉农上市公司绩效是U型曲线关系。

(二)股权性质对第一大股东持股比例与企业绩效关系的调节作用

在混改股权比例变化的过程中,不同性质股东持股对公司绩效的作用效应是否存在着不一致?事实上这会影响涉农上市公司混改的整体效果,甚至暂时性地与混改预期目标相悖。在现有制度背景下,国企混改可能面临两难决策:若国有股东保持控制权,其强势地位会使混改所引入的异质性股东难以发挥应有作用,且非国有资本也无参加混改的主动性;若国有股东失去企业控制权则会有国有资本流失之嫌[24]。因此,混改股权转让将是一个渐进的过程。在此过程中,由于国有控股股东和非国有控股股东拥有的资源和竞争优势不同,其股权对公司绩效的影响效应及效应作用方向、大小不同,国有与非国有控股资本对企业绩效的综合效应(“监督”“掏空”和“利益趋同”等子效应的总效应)会不一致甚至相反。若如此,在改革初期和一定改革期内难以有效改善混改企业的治理机制和绩效。在上述理论分析的基础上,本文提出以下假设:

H3:第一大股东国有性质未改善企业绩效。

H4:国有和非国有性质第一大股东持股比例与企业绩效关系不同。

四、研究设计

(一)数据来源及变量定义

参照证监会、申万和中信等最新行业分类,本文选取92家涉农上市公司,以其2002~2018年的面板数据验证前文的四个假设。为了保证结论的稳健性,摈弃了部分极端值(约5%),共获得样本观测值1090个。数据均来自于RESET、CCER等数据库。

1.企业绩效变量。结合已有文献经验,本文选取衡量公司盈利、成长发展、股本增长、资产运营、偿债能力五个方面的16项绩效指标,基于SPSS 22.0软件对92家样本公司2002~2018年绩效指标值进行因子分析,得到综合绩效F。受篇幅限制,其过程不再赘述。另将主营业务利润率ROS作为F替代变量进行稳健性检验。

2.股权结构和股权性质变量。根据本文的研究目的,采取第一大股东持股比例CPR作为涉农上市公司的股权结构指标。计算方式为:CPR=第一大股东持股数/企业股份总数。

为了研究股权性质与企业绩效的关系,以及股权性质对股权结构与绩效关系的调节作用,本文以涉农上市公司控股股东性质的哑变量SW作为混改股权性质指标,赋值方法是:若企业该年第一大股东性质是国有(含国有股和国有法人股),则SW取值为1,否则SW取值为0。

3.控制变量。借鉴现有文献成果,本文选取总资产规模(LNZ)、负债杠杆(ADR)、董监高人员持股比率(ESR)、政府财税补贴(FTS)作为控制变量。计算方法为:LNZ=公司年末总资产的自然对数;ADR=负债总值/总资产;ESR=高管人员持股数/总股本;FTS=(政府补贴+所得税减免)/主营业务收入。

此外,为控制外部制度及宏观经济形势对公司业绩的影响,又增加了年度虚拟指标Si作为控制变量。赋值方法为:选取2002年为基期,若该年是2003年,则S1=1,否则S1=0。2004~2018年的虚拟变量分别是:S2~S16。

(二)计量模型构建

为了检验上文提出的四个研究假设,构建两个计量模型M1与M2。M1为线性模型,用于检验第一大股东持股比例、股权性质与企业绩效的线性关系。通过借鉴Morck等[25]的研究,在模型M2中加入第一大股东持股比例的二次项,以检验控股股东持股比例与企业绩效可能存在的曲线关系。模型具体如下:

其中,Yit指绩效变量(F、ROS),C0是常数项,X为解释变量(CPR、SW),βi是解释变量系数,Uit是随机干扰项。为了检验H4,本文根据第一大股东性质是否为国有将样本分为两部分,将两部分的CPR分别纳入两个模型中进行计量分析。

五、实证分析

(一)描述性统计

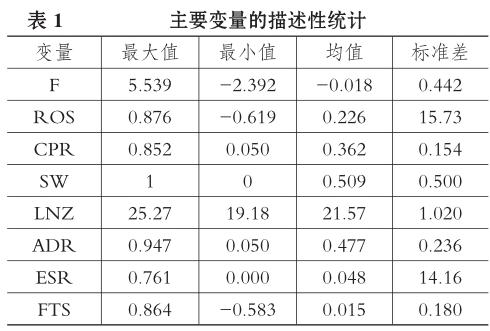

表1列示了92家涉农上市公司主要变量的描述性统计结果。

表1中,企业绩效指标F的最大值和最小值差距较大,均值却为负,这表明涉農上市公司绩效差距较大,整体平均绩效较低,ROS也是如此。第一大股东持股比例差距也很大。SW均值是0.509,说明约有50.9%的样本观测值的控股股东属于国有性质。表1中所示控制变量指标大致符合涉农上市公司的实际情况。

(二)实证分析

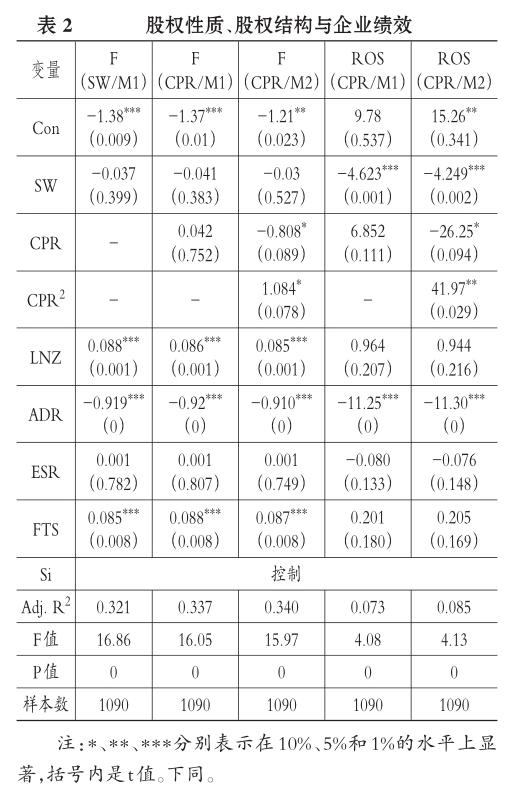

使用软件STATA 15.0对面板数据进行处理分析,这能降低变量的多重共线性,并能解决一部分变量的内生性问题。基于豪斯曼检验,采用固定效应模型进行回归,结果如表2所示。第2列是SW的计量结果,第3、4列是以F为绩效变量CPR在两个模型中的回归结果,第5、6列是以ROS作为F替代变量CPR在两个模型中的回归结果,以检验计量结论的稳健性。由于多数年度虚拟变量不显著,囿于篇幅,此处及后文只列出主要变量的计量结果。

在F(SW/M1)中,股权性质变量SW系数为负值,但不显著。在ROS(CPR/M1)和ROS(CPR/ M2)中,SW系数是非常显著的负值。这说明涉农上市公司控股股东的国有性质未促进企业综合绩效提升,这在一定程度上证实了H3。

在F(CPR/M1)中,第一大股东持股比例CPR系数为正,但不显著,这说明其与涉农上市公司综合绩效不是负线性相关关系,因此拒绝了H1。在F(CPR/M2)中,CPR2系数是正值,CPR系数是负值,且均在10%的水平上显著,这表明涉农上市公司综合绩效与第一大股东持股比例是显著U型曲线关系,这证实了H2。本文的这一结论与彭熠、邵桂荣[17]的结论一致。

稳健性检验:在ROS(CPR/M1)中CPR系数是正值,但未通过显著性检验。在ROS(CPR/M2)中,CPR2系数是正值,在5%的水平上显著;CPR系数是负值,在10%的水平上显著。这说明以ROS衡量的企业绩效与第一大股东持股比例也呈显著U型曲线关系。这一检验结果表明本文实证结论具有稳健性。

(三)实证结果数学模拟——第一大股东持股比例“底部绩效陷阱”

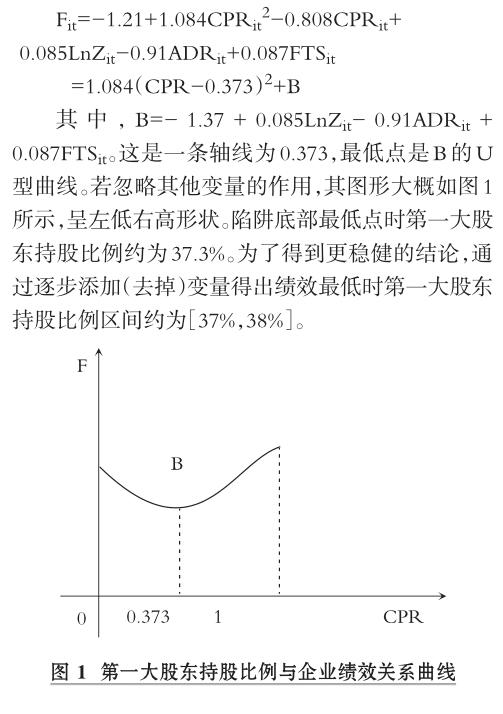

上述实证结果说明,从整体上我国涉农上市公司混改过程中存在第一大股东持股的股权结构“陷阱”。即第一大股东持股比例的下降先降低企业绩效,到一定程度后才会促进企业绩效回升。由于政策对国有股权流动存在诸多限制,涉农上市公司一旦进入第一大股东持股比例“陷阱”,就会损害企业业绩。而在陷阱底部,企业绩效最低时的第一大股东持股比例是多少呢?由于综合绩效F对企业绩效的度量更全面,本文将F(CPR/M2)回归方程结果(只列出显著变量)进行数学配方,得出陷阱的顶点、轴线及大概形状。

六、进一步分析

(一)国有、非国有第一大股东持股与企业绩效关系的实证检验

国有和非国有性质第一大股东持股对企业绩效的影响存在区别吗?由于预期随着股权比例提高,国有控股股东对涉农上市公司的政策和资源支持力度将会变得更大,这会促使公司绩效提升,只有超过一定程度之后才会促使公司绩效下降,而非国有股股东或许无此效应。因此,为了检验H4,将其细分成两个子假设:

H4a:国有控股涉农上市公司第一大股东持股比例与企业绩效是倒U型关系。

H4b:非国有控股涉农上市公司第一大股东持股比例与企业绩效是U型关系。

为了验证上述两个子假设,本文采取分样本回归的方法。依据股权性质变量SW是否为1,将研究样本分为两组:国有组(含国有股、国有法人股)和非国有组(含一般法人股、自然人和外资等)。为了有效区别,国有组和非国有组的第一大股东持股比例分别记作SWCPR和PWCPR。为了避免两者与SW的多重共线性,剔除了控制变量SW。计量结果如表3所示。

表3显示,在F(SWCPR/M1)中,SWCPR系数是正值,但不显著。在F(SWCPR/M2)中,SWCPR系数为正值,SWCPR2系数为负值,均在10%的水平上显著。这表明国有组第一大股东持股比例与企业绩效不是线性关系和U型曲线关系,而是显著倒U型曲线关系,与前文整体样本涉农企业的实证结论不同,这证实了H4a。利用配方法得出绩效最高点时的第一大股东持股比例约为36.5%,意味着其小于36.5%是企业绩效上升阶段,其大于36.5%是企业绩效下降阶段。通过添加(减少)控制变量回归发现,此转折点36.5%是比较稳定的。

在F(PWCPR/M1)中,PWCPR系数是负值,但不显著。在F(PWCPR/M2)中,PWCPR系数是负值,PWCPR2系数是正值,均在1%的水平上显著。这说明非国有组第一大股东持股比例与企业绩效也非线性关系,而是显著U型曲线关系,从而与前文整体涉农上市公司的实证结果一致,且其系数更显著,从而证明了H4b。由此说明整体涉农上市公司第一大股东持股比例与企业绩效的U型曲线关系主要是非国有组贡献的。利用配方法分析可知,企业绩效最低时的第一大股东股权比例约为33.7%。持股比例小于33.7%时,企业绩效处于下降阶段;持股比例大于33.7%时,企业绩效处于上升阶段。通过添加(减少)控制变量逐步回归得出绩效最低时非国有控股股东持股比例区间约为[33%,34%]。这也证实了私有产权(与国有股权相比)也并非完美,在私有产权控股公司中转移企业资产的“隧道”行为也是大量存在的。

上述实证结果表明,由于第一大股东异质性,国有组和非国有组涉农上市公司第一大股东持股比例与企业绩效的关系存在相反结论:分别是倒U型和U型曲线关系,这证实了H4。为了保证结果的稳健性,将主营业务收益率ROS作为绩效F的替代指标代入上述模型,计量结果也支持上述结论,故本文不再赘述。

(二)对实证结果的解释

为什么国有组涉农上市公司第一大股东持股比例与企业绩效是倒U型曲线关系呢?本文认为主要是三个效应综合作用的结果:

1.政府对涉农上市公司的财税支持政策效应。由于“三农”问题,我国涉农上市公司作为各级农业产业化龙头企业更易获取政府财税政策支持,尤其是国有企业。本文统计了92家样本企业中的国有和非国有涉农上市公司获取的单位主营业务政府财税补贴的年度均值,分别是0.04和0.019,前者约是后者的2.1倍,且通过了one-way ANOVA均值显著性检验。根据税法规定,政府財税补贴可以直接计入当期利润从而提升公司绩效。但政府财税支持资源也是稀缺和有限的,随着国有控股股东股权比例的提高,其最初与涉农上市公司绩效是正相关关系,但到了一定程度,由于政府支持资源的有限性而难以带动企业业绩继续提升,企业绩效会逐渐趋近于水平线甚至还会有所降低,如图2中的财税支持政策效应曲线所示。

2.与私有产权相伴而生的先进生产要素作用减弱效应。随着涉农上市公司国有控股股东持股比例的提高,在股权结构和对涉农上市公司的影响力上会出现“国进民退”态势,民营、外资等私有产权股权比例会下降,而伴随着私有产权的科学治理机制、灵活经营机制、先进经营管理理念及技术等先进生产要素在涉农上市公司的投入也会减少,从长期来看会有损企业绩效,如图2所示。

3.国有股东对公司的干预效应。政府对公司的干预特征是产权方面的“超弱控制”和行政方面的“超强控制”[26],因此,国有股比例过高会产生两个弊端:一是在产权方面,国有股权比例提高易形成“一股独大”的态势,加上复杂多级委托代理造成国有涉农上市公司“所有者缺位”,公司“内部人”易进行非效率投资或不作为。二是在行政方面,政府为达到社会利益最大化和自身政策性目的而干预涉农上市公司经营[27],或行政管理者从被控制的企业中转移资产给行贿者[28]。这两方面均会损害企业绩效,如图2中的干预效应曲线。

上述三种影响效应相互叠加到一定程度,国有第一大股东持股比例与企业绩效的关系就会出现拐点,因此,两者呈现先上升再下降的倒U型曲线关系,即图2中的综合效应曲线。

关于非国有第一大股东持股比例与企业绩效的U型关系,可以用已有文献提出的“掏空”(或“隧道”)效应和“利益趋同”效应来解释。在持股比例较低时,私有产权的控制权与索取权不对等程度较大,非国有控股股东会利用手中的剩余控制权获取私有收益,从而降低企业绩效;当持股比例提高到一定程度时,其获取控制权私有收益的代价变得较高,因而开始监督和支持企业发展。

虽然本文得出整体样本公司第一大股东持股比例与企业绩效是U型关系(与彭熠和邵桂荣[17]、田利辉[27]的结论相似),却又进一步实证得出国有、非国有性质第一大股东持股比例与绩效分别是倒U型和U型曲线关系。对国有涉农上市公司来说,随着第一大股东股权比例提高,前期政府对企业的财税支持政策效应占主导地位,因此各种具体效应的综合作用表现为“支持”效应;过了转折点后,先进生产要素作用减弱效应和国有股东干预效应的影响开始加大,因此各种效应的综合作用表现为“损害”效应。而对非国有涉农上市公司来说,随着控股股东持股比例提高,前期“损害”效应占主导地位,后期“支持”效应占主导地位。这些结论极大丰富了已有研究成果。

(三)涉农上市公司混改过程中的“阵痛”

上文证实了国有、非国有性质第一大股东持股比例与企业绩效分别是倒U型和U型关系,这或许预示着涉农上市公司混改初期或一段时期内存在暂时性“困境”。据统计,截止到2018年年底,在92家样本企业中,国有性质涉农上市公司还有33家,其中包括4家央属上市企业。33家国有涉农上市公司第一大股东持股比例的最大值是70.3%,最小值是13%,平均值是37.83%,中位数是36.83%。前文实证表明,国有涉农上市公司第一大股东持股比例与绩效的倒U型曲线关系的拐点约为36.5%。在33家国有涉农上市公司中,有15家企业的第一大股东持股比例高于36.5%,处于持股比例与绩效的负向关系阶段;有18家企业的第一大股东持股比例低于36.5%,处于持股比例与绩效的正向关系阶段。

在混改过程中,第二大股东是最有实力对控股股东进行监督的制衡型股东。据统计,33家国有涉农上市公司第二大股东持股比例的最大值为20%,最小值仅为0.5%,平均值为7.56%,中位数为4.15%。若忽略第一大股东与第二大股东除持股比例外的其他差异,仅从持股比例角度,可以看出第二大股东持股比例各项指标值均小于非国有第一大股东持股与绩效关系的转折点33.7%,或转折点分布区间[33%,34%]及非国有第一大股东持股与掏空程度关系的转折点37.8%,处在非国有控股股东的“掏空”和“隧道”效应阶段。在国有涉农上市公司混改过程中,国有股权比例的降低是渐进的。在国有股比例逐步下降和非国有股比例逐步上升的相当长一段时期内,都处于民营控股股东对涉农上市公司“掏空”股权比例的阶段,同时还受到国有大股东影响。要么国有大股东对企业绩效的综合作用效应是正向的,而私营大股东对企业绩效的综合作用效应是负向的(若国有第一大股东持股比例低于36.5%);要么二者同时是负向的(若国有第一大股东持股比例高于36.5%)。例如在4家央属涉农上市公司中,截至2018年年底,中水渔业(000798)、农发种业(600313)的第一大股东和第二大股东持股比例分别为:25.36%和20.29%、23.12%和14.54%,处于国有股东“支持”和私营股东“掏空”股权比例区间;而中牧股份(600195)两个指标分别是50.91%和1.64%,国投中鲁(600962)两个指标分别是44.57%和3.12%,处于国有股东和私营股东均“掏空”股权比例区间。这不但难以达成混改预期目标,还可能会因股权制衡缺失、大股东争夺控制权和“内部人控制”等因素造成国有资产流失和治理效率损失,在混改一定时期内反而会降低企业绩效,从而形成涉农上市公司混改过程中的暂时性“阵痛”。

七、結论及政策建议

本文从控股股东持股视角,基于92家企业2002~2018年的面板数据深入地研究了涉农上市公司混合所有制改革的股权比例安排问题。创新性结论和建议如下:

第一,从整体上来看,第一大股东的国有性质并不利于企业绩效提升。整体样本企业第一大股东持股比例与企业绩效是显著U型曲线关系。在绩效最低点时,第一大股东持股比例转折点是37.3%。即当第一大股东持股比例小于37.3%时,企业绩效处于下降阶段;当第一大股东持股比例大于37.3%时,企业绩效处于上升阶段。从整体上存在涉农上市公司第一大股东持股“底部绩效陷阱”。通过逐步添加(减少)变量得出绩效最低时第一大股东持股比例分布区间约为[37%,38%]。

第二,控股股东性质对第一大股东持股与企业绩效关系存在显著的调节作用。国有第一大股东持股比例与绩效是显著倒U型关系,与整体样本公司实证结论相反,绩效最高时的第一大股东持股比例是36.5%,且比较稳定,从而存在“顶部绩效馅饼”。非国有第一大股东持股比例与绩效呈显著U型关系,与整体样本公司实证结论一致,绩效最低点的股权比例大约为33.7%,存在着“底部绩效陷阱”,且系数显著性与整体样本公司回归结果相比有很大提高。这表明整体样本企业第一大股东持股与绩效的U型曲线关系主要是由非国有性质第一大股东贡献的。通过添加控制变量回归得出绩效最低时非国有第一大股东持股比例分布区间约为[33%,34%]。这些结论是对已有研究结论的重要发展。

第三,涉农上市公司混改前期可能存在“阵痛”。首先,在混改初期存在的“阵痛”会影响混合所有制改革预期目标的实现,相关管理部门需对此有一定的心理预期。其次,在进行混改制度设计和安排时,通过参股、控股股东之间的股权谈判,应尽量缩短控股股东股权让渡过程和参股、控股股东之间形成新的治理结构的磨合期,规避对企业绩效产生最坏负面影响的股权区间,使参股、控股股东股权比例接近对企业绩效能发挥更多正向作用的区间。最后,在混改引入参股股东过程中,要进行区分辨别,引进经营理念、文化价值观比较相近的战略或机构投资者,避免恶意“举牌者”,并设计一些针对恶意并购者的股权防御性机制,以避免恶性收购给公司经营绩效和二级市场股价带来的巨大负面影响。

【主要参考文献】

[1]郝阳,龚六堂.国有、民营混合参股与公司绩效改进[J].经济研究,2017(3):122~135.

[2]Berle A.,Means G. The Modern Corporation and Private Property[M].New York:Macmillan,1932:1~434.

[3]刘星,刘伟.监督,抑或共谋?——我国上市公司股权结构与公司价值的关系研究[J].会计研究,2007(6):68~75.

[4]冯旭日,海丹凤.股权结构、多元化战略与财务绩效[J].辽宁工程技术大学学报(社会科学版),2018(8):267~274.

[5]胡洁,胡颖.上市公司股权结构与公司绩效关系的实证分析[J].管理世界,2006(3):142~143.

[6]徐向艺,王俊韡.控制权转移、股权结构与目标公司绩效——来自深、沪上市公司2001~2009的经验数据[J].中国工业经济,2011(8):89~98.

[7]熊风华,黄俊.股权集中度、大股东制衡与公司绩效[J].财经问题研究,2016(5):69~75.

[8]王曙光,王子宇.股权结构、企业绩效与国企混改——基于A股上市国有企业的实证研究[J].新视野,2018(11):47~54.

[9]北京首都农业集团.探索实践“四种途径”积极稳妥推进混合所有制改革[J].中国农垦,2018(4):9~10.

[10]任海云,王博文,赵伟伟.农业上市公司股权结构与绩效关系研究[J].财会通讯,2010(4):16~18.

[11]袁智慧,余灼萍,何慧芹.农业上市公司股权集中度与经营绩效关系实证研究[J].财会通讯,2014(7):35~38.

[12]吴闻潭,曹宝明.股权结构、多元化经营与公司绩效——基于中国粮油加工业上市公司的实证研究[J].现代经济探讨,2018(7):99~109.

[13]秦杰.技术创新、融资结构对公司绩效的影响研究——以农业上市公司为例[D].南京:南京审计大学,2018.

[14]郝雨.农业上市公司股权结构对盈余管理影响的实证研究[D].保定:河北农业大学,2018.

[15]郝晓雁,任配莘,淮莹莹.中国农业上市公司股权结构的财务治理效应研究[J].经济问题,2013(8):109~115.

[16]顾海英.股权结构对农业上市公司财务绩效的影响[J].统计与决策,2016(5):174~176.

[17]彭熠,邵桂荣.国有股权比重、股权制衡与中国农业上市公司经营绩效——兼论农业上市公司国有股减持方案[J].中国农村经济,2009(6):73~82.

[18]康海琪,刘芳,何忠伟.乳制品上市公司治理结构与绩效关系研究[J].农业展望,2017(7):22~28.

[19]桂良军,马景惠,任颖.混合所有股权结构、高管跨体制联结与公司绩效[J].财会月刊,2019(3):46~54.

[20]孙建强,吴晓梦.资本配置视角下国企混改作用机理——以中粮集团为例[J].财会月刊,2019(4):119~125.

[21]杨瑞龙.国有企业改革逻辑与实践的演变及反思[J].中国人民大学学报,2018(5):44~56.

[22]王欣,韩宝山.混合所有制企业股权结构治理效应分析[J].经济体制改革,2018(6):125~131.

[23]Johnson,Laporta,Lopez-de-silanes,Shleife. Tunneling[J].The American Economic Review,2000(90):22~27.

[24]刘汉民,齐宇,解晓晴.股权和控制权配置:从对等到非对等的逻辑——基于央属混合所有制上市公司的实证研究[J].经济研究,2018(5):176~188.

[25]Morck R.,Shleifer A.,Vishny R. W. Management Ownership and Market Valuation:An Empirical Analysis[J].Journal of Financial Economics,1988(20):293~315.

[26]何浚.上市公司治理结构的实证分析[J].经济研究,1998(5):50~57.

[27]田利辉.国有股权对上市公司绩效影响的U型曲线和政府股东“两手论”[J].经济研究,2005(10):48.

[28]Shleifer A.,Vishny R. W. Politicians and Firms[J].The Quarterly Journal of Economics,1994(109):995~1025.

猜你喜欢

现代商贸工业(2017年3期)2017-03-30

现代企业文化·理论版(2017年1期)2017-03-29

财会学习(2017年6期)2017-03-25

现代经济信息(2016年31期)2017-03-08

商业会计(2016年19期)2017-02-23

商(2016年4期)2016-03-24

商业会计(2016年4期)2016-03-11

会计之友(2016年5期)2016-03-10

会计之友(2015年18期)2015-09-10