海关审计与大数据技术结合的研究分析

2020-03-02 11:28

广西质量监督导报 2020年1期

(西京学院 陕西 西安 710123)

互联网、大数据、云计算等先进技术将世界带入了一个新的信息经济时代,海关审计将面临风险防控薄弱、资源配置不科学、管理效率低等深层次问题,有效构建海关“三大风险”防火墙,将进一步发挥预警、监管、纠偏和评估作用。

一、网络审计和内部审计的研究现状

(一)网络审计研究现状

于 2015 年正式开始的大数据审计工作模式遵循了我国政府国务院文件《关于完善审计制度若干重大问题的框架意见》的指导。在审计工作中依托大数据庞大的数据集合可以实现更加现代化的处理技术,比如云模拟计算、虚拟化技术、分布式数据库技术等。在审计思维、审计组织方式和方法过程中进行了优化,网络审计数据分析能力的有效提高,为大数据时代海关审计的发展起到良好的推动作用[1]。

(二)内部审计研究现状

内部审计最初的工作重心主要是进行财务审计,而现代内部审计的职能不再局限于财务审计,更多的倾向于管理审计,同时审计的流程也由分散审计转变为集中审计[2]。

二、适合海关网络审计方案及业务流程

(一)信息数据采集存储

图1 数据采集流程图

(二)网络审计分析模型

图2(1)数据查询分析模型 图2(2)数据告警分析模型

当审计人员获得海关内部审计数据后,采用图2(1)的数据分析模型可以对海关业务范围内的执法区域和非执法区域进行节点指标控制,相同数据采取聚类分析,不同的数据采取相关性分析和因素分析。图2(2)的告警模型则在实时监测过程中避免因计算机固定程序设计而出现监测漏洞,审计人员可以远程实时检验被审计单位的业务执法和内控建设[3]。

三、大数据技术运用实施

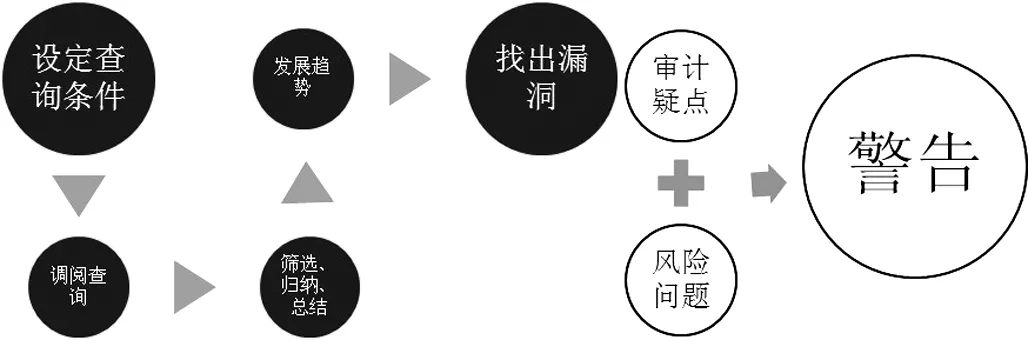

(一)审计结果运用

图3 审计结果运用

(二)审计整改追踪

所需数据:海关数据、工商数据、工信部的去产能企业数据、环保部的两高一剩企业数据。

具体做法:分析海关关税的结构,分析税率变动的影响,判断进出口情况;将海关进口的与工信部的去产能数据进行对比,分析进口与去产能的比率;将海关数据与环保部去产能企业数据进行关联,判断去产能企业的查能变化情况。核心是内与外、去与升、降与增的关系。

(三)审计信息共享

采集自动化:取 分析智能化:技

管理的目标化:透 远程的团队化:便

项目的载体化:兼 研究的拓展化:潜

团队的协同化:乘 任务的立体化:重

考核的多维化:准 人才的复合化:基

(四)审计经验转化

以进出口报关单为例,审计人员可将审计思路编写为各类审计程序,如SQL语句进行查询检索:Select 海关编号 from auto

Order by 海关编号

Having count(distinct 商品名称)<*

检索语句编写完成后可广泛运用于各类审查,审计人员通过取得的权限只需将运算结果进行比对分析即可。

四、发展趋势

大数据审计平台是一项较为复杂的系统工程,包括网络、数据库、审计平台软件等技术工程,归纳和总结审计方法和审计经验,以及技术工程与审计模板的集成。构建大数据审计平台以大数据为基础,人工智能为核心,依靠审计自动化、深度学习、网络蜘蛛等技术,将减少时间、地域等因素对审计项目的制约。

五、结语

计算机信息技术和网络思维已广泛应用于世界各地的各种经济活动中,网络、大数据、云计算等先进技术也将世界带入了信息经济的新时代。海关内部审计工作模式要在新时代、新常态下创新突破,必须充分运用大数据、云计算和“互联网+”的思路和方法,实现全面适应和推进海关业务改革的目标,实现海关内部标准化、网络化审计业务的信息和情报。

猜你喜欢

成都信息工程大学学报(2022年4期)2022-11-18

消费电子(2022年6期)2022-08-25

建材发展导向(2021年6期)2021-06-09

艺术品鉴(2020年7期)2020-09-11

中国外汇(2019年19期)2019-11-26

中国外汇(2019年20期)2019-11-25

近代史学刊(2019年1期)2019-08-24

中国医学装备(2016年6期)2016-12-01

现代工业经济和信息化(2016年3期)2016-05-17

现代商贸工业(2016年35期)2016-04-09