爱康医疗、春立医疗,占据好赛道

2020-02-29 10:42林晖晖

证券市场周刊 2020年7期

林晖晖

港股中,骨科关节龙头公司是爱康医疗(01789.HK)和春立医疗(01858.HK)。春立医疗在继2019年股价涨幅350.08%后,2020年年初至今(2月21日)涨幅70.34%;爱康医疗2020年年初至今涨幅亦有73.12%。

从静态估值看,两家公司股价已经严重高估了。可市场为啥还对它们买账?正是看重了它们的相对确定性的未来成长。

所处赛道有空间

骨科植入类器械是医疗器械细分行业最大的子行业之一。骨科植入器械按照植入治疗部位的不同分为五大类:创伤类、脊柱类、关节类、运动医学类、颅颌面外科类。

爱康医疗和春立医疗主要做的是关节类。主要用于创伤、关节炎等关节部位病变的修复,主要耗材人工膝、髋、肘、肩、指、趾关节等,其中髋关节和膝关节合计超过95%。

中国骨科器械市场增长空间大,与美国比较,渗透率还很低。根据弗若斯特沙利文报告统计,基于医院采购价统计口径,2018年,中国骨科器械市场规模约为515亿元人民币,仅为美国市场的37.5%。2018年,中国骨科器械市场的年增速约为16.3%,2015-2017年,美国骨科器械市场的年均复合增长率 (CAGR)为2.8%,中国的增速接近美国的6倍。在骨科细分类别结构上,中国关节占比24%,增速20.8%。从渗透率来看,关节领域,美国是43%,而中国只有0.6%,在关节领域的渗透率差距巨大。

从人口年龄结构看,中国正在加速进入老龄化社会,与年龄密切相关的疾病,如关节炎等慢性(非传染性)疾病的患病人数绝对数字将持续增加。流行病学统计,骨关节炎发病率随年龄增长而增长,65岁以上男性发病率上升为58%;女性则上升为 65%-67%。截至2018年,中国65岁人口已经达到1.67亿,骨关节炎患者已经超过1亿人。再加上由于生活节奏变快,不规范运动等,骨关节炎发病呈年轻化趋势。

目前骨关节市场,进口占大头。根据医疗器械研究院,2018年,中国骨关节 73.27%为进口厂家,国产骨科产品仅占 26.73%。随着分级诊疗制度的发展、基层医疗水平的提升,国内骨关节企业有望继续保持增长。实际上,国产和进口的关节的差距也在逐渐缩小,且国产价格的比较优势突出,进口产品价格大约是国产产品的两倍以上。再加上国家鼓励进口替代,国产器械医保倾斜,招标比例倾斜,爱康医疗和春立医疗的主要市场在地市级医院,行业受益较大。

骨关节产业发展的推动力主要是骨关节疾病持续增长以及进口替代。

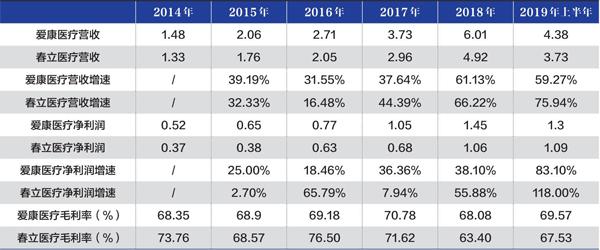

表:爱康医疗和春立医疗基本财务

数据来源:公司公告。单位:亿元人民币

另外,翻修也是一个增长点。关节产品寿命一般10-25年不等,和选用的材料、病人的体重以及和病人的产品使用磨损等因素相关。骨关节产品,一般会分为初次植入和再次翻修,初次手术把患者的天然关节更换为骨关节植入物即为初次植入,而曾接受初次手术的患者需要更换或翻修其植入物或缺损的骨部分则为翻修手术。弗若斯特沙利文预计,中国髋及膝关节置换植入物翻修手术总数占骨关节置换植入物手术总数的百分比将由2016年的 5.6%增加至2021年的11.2%。

因此可见,爱康医疗和春立医疗处在一个好的赛道上。

再来看下备受关注的骨科耗材集采问题。骨科器材集采,并且降价是大概率事件,市场预计器械带量采购将于2020年扩展至全国。不过对两家公司影响可控。骨科关节类产品出厂平均价4000+元,而终端医院的售价大约在1万-5万元之间,也就是说渠道和终端零售拿走了大部分的利潤,假设集采降价50%,平均终端价格降到0.5万-2.5万元,那么毫无疑问渠道将承担几乎所有差价,对厂商利润几乎不构成负面影响。更何况全国性竞价集采并不现实,骨科关节类产品规格多,由于非标品的属性,医院采购很难带量,这决定了集采形式不能像仿制药那样展开全国带量集采,大概率只是省级层面的。以目前深圳市、陕西省推出的试点方案,预估降价幅度30%左右,很明显渠道将全部承担差价。

行业壁垒较高

骨科行业需要长期的临床记录,对于新进入行业的竞争者来说,缺乏长期的临床记录,会使新进入者难以进入。一个骨科产品要投入市场,首先需要在药监局进行产品注册,在产品注册前,需要临床实验积累数据。在确定有效后才能允许注册。而产品注册以后,骨科外科医生在使用产品做手术的时,也不断在积累临床数据,给厂家反馈使用数据,使厂家可以改进产品。

医生的使用习惯导致骨科关节产品的转换成本很高,这导致了竞争者非常难进入骨科领域。对医生来说,学习骨科的外科手术是一个长期的过程,是一个熟能生巧的过程。医生对于使用的骨科手术产品有依赖性,如果换别的品牌的产品,医生需要重新去学习和适应,这个过程非常复杂且漫长。

春立医疗成立于1998年,爱康医疗创立于2003年。两者在骨科领域深耕数十年,靠产品积累了口碑与客户,不容易被颠覆。

关注市场风险偏好

爱康医疗于2017年12月20日在港交所上市。公司的营收来源中关节置换产品占比 83.7%,3D 打印产品占比 11.7%。它是国内骨关节假体的龙头企业,注重产品的品质,作为国内最早进入 3D 打印骨科产品的公司,目前技术有着先发优势。

春立医疗于2015年3月11日在港交所上市。公司目前 98.5%的业务收入来源于关节假体产品,脊柱产品贡献的收入较少。当前公司一方面升级骨关节产品,加大力度推广高端陶瓷关节假体;另外一方面,脊柱和运动医学类产品也逐渐在补充。

从2014年到2019年上半年,爱康医疗一直保持着稳健的增长,营收同比增速从2014年的39.19%升至2018年的61.13%,毛利率维持在68%以上的高位;净利润同比增速也逐年递增。在近期发布的盈喜公告中,预计2019财年净利润同比增长超过八成,超出市场预期。2020年1月份,爱康医疗的3D打印定制式假体首次以商业用途在院进行植入。在此之前,3D打印定制式假体植入只能用于医学研究。预计爱康医疗的3D打印定制化假体将于2020年中获得上市批文。

而春立医疗在2016年营收同比增长仅16.48%,2017年净利润增速仅7.94%。这段时间由于公司在培育新品使营收增速减缓;以及由于公司销售人员增加、品牌宣传和新产品推广力度加大导致销售费用增幅较大。在一段时间的休整后,2018年、2019年春立医疗迎来高增长。2019年上半年营收增速高达75.94%,净利润同比增长118%。预计2019年全年增速也不会低。2019年3月,公司的陶瓷髋关节假体、膝关节假体获得北京市新技术新产品证书。随着陶瓷关节假体产品在各省的招标、补标或医院备案等逐渐进行,将会有更多的医院使用。

截至2月23日收盘,爱康医疗市值达160.01亿港元,滚动市盈率69.30,股息率0.23;春立医疗市值108.04亿港元,滚动市盈率57.80,股息率0.78。从当前静态估值来看,两者都很贵,爱康医疗的估值略高些,尽管两家公司都拥有不错的成长性。但是由于爱康医疗即将进入港股通,且爱康医疗是高瓴资本的持仓股,既有明星效应又有资本青睐,仍是市场热点。

春立医疗,一直因为流通盘小(当前股权结构中总股本1.38亿股,港股股本仅3834万股),成交稀疏而备受诟病,不过它在不断地派息回馈股东,送股来改善流通盘小的制约。不排除将来H股全流通,或者在A股上市的可能性。

对于成长股投资,要关注市场风险偏好的变化。在市场偏好提升时,爆发力也是非常强的。

声明:本文仅代表作者个人观点;作者声明:本人持有春立医疗

猜你喜欢

健康护理(2022年3期)2022-05-26

锦州医科大学报(2022年1期)2022-04-20

设计(2020年24期)2020-01-25

健康必读·下旬刊(2019年11期)2019-11-04

健康大视野(2018年10期)2018-10-29

中国新闻周刊(2017年39期)2017-11-02

医学美学美容(2016年8期)2016-10-18

意林(2015年20期)2015-10-21

家庭科学·新健康(2009年10期)2009-12-07

祝你幸福·知心(2008年3期)2008-03-07