2020年中国战略性新兴产业发展形势展望

2020-02-28 03:50战略性新兴产业形势分析课题组赛迪智库

科技中国 2020年2期

■文/战略性新兴产业形势分析课题组(赛迪智库)

随着国内消费市场的持续释放、新型基础设施建设进一步加快,战略性新兴产业继续为经济发展提供引领动力。但同时也要看到,我国战略性新兴产业面临的外部风险日益复杂,一些关键技术和环节受制于人,地方新兴产业低水平重复建设问题较为突出。鉴于此,赛迪智库规划研究所提出,2020年应夯实战略性新兴产业发展基础、打造战略性新兴产业发展新生态、优化战略性新兴产业发展布局,加快建设包容审慎和底线监管环境,促进我国战略性新兴产业健康持续快速发展。

2019年我国战略性新兴产业继续保持较快增长,前三季度工业战略性新兴产业增加值同比增长8.4%,增速快于规模以上工业2.8个百分点。展望2020年,尽管工业经济依然面临较大下行压力,但随着国内消费市场的持续释放、新型基础设施建设进一步加快,预计我国战略性新兴产业将保持中速增长,为我国社会经济发展提供引领性动力。

一、对2020年形势的基本判断

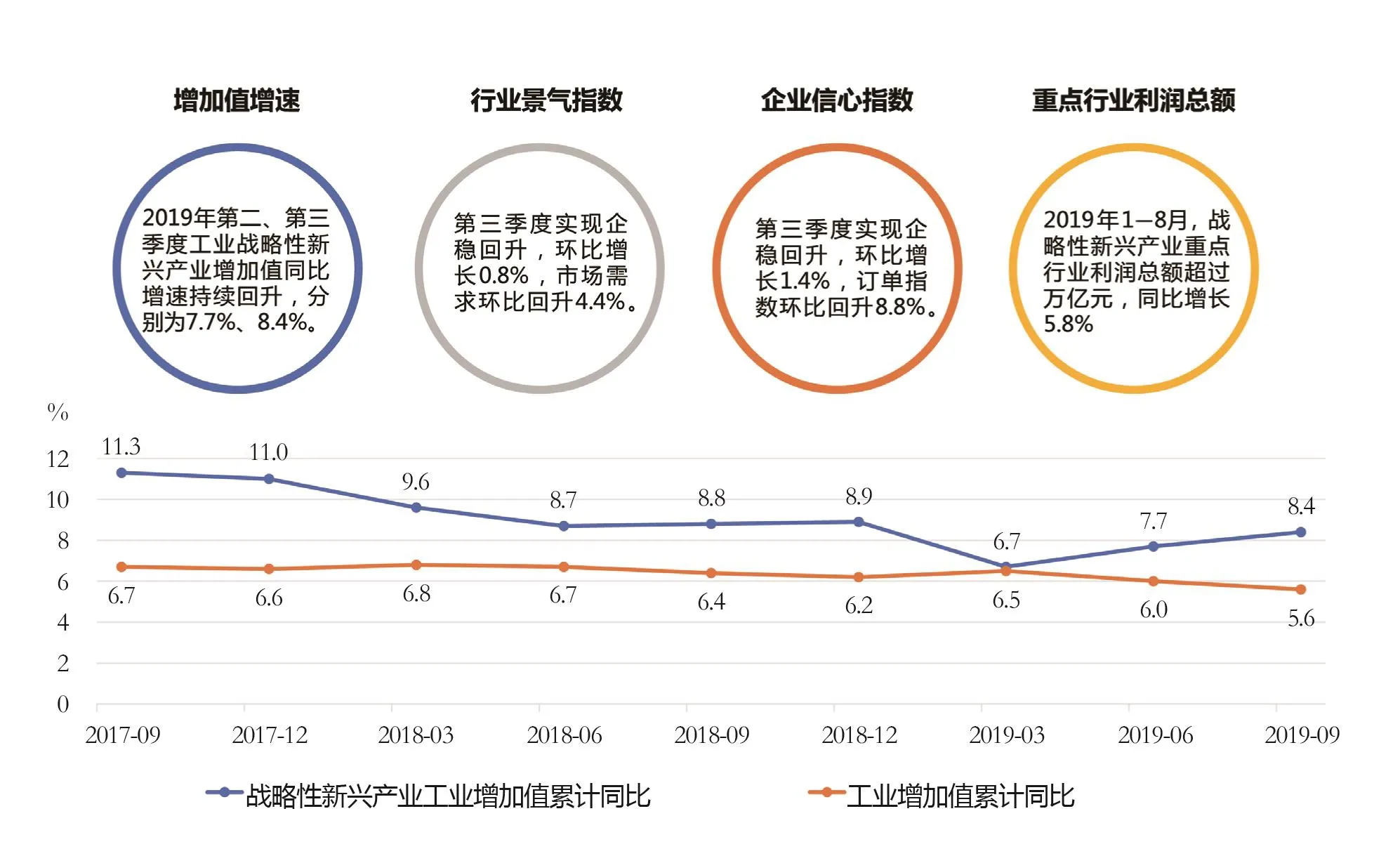

(一)战略性新兴产业增速持续下滑态势得以扭转,持续为经济增长提供引领性动力

2019年第一季度工业战略性新兴产业增加值同比增速降至近年以来的最低值,仅为6.7%。第二、第三季度增速持续回升,分别为7.7%、8.4%。虽然战略性新兴产业增加值增速一直高于规上工业增速,但近年来两者间的差距呈现缩减态势,差距从2017年第三季度的4.6个百分点下降至2019年第一季度的0.2个百分点,之后缩小趋势得以扭转,第二、第三季度分别为1.7和2.8个百分点。这表明战略性新兴产业对经济的引领性作用在持续减弱后,已触底反弹,呈现复苏态势。国家信息中心调查数据显示(图1),战略性新兴产业行业景气指数和企业信心指数自2017年下半年以来出现回落,但是2019年三季度均实现了企稳回升,两项指数环比分别增长0.8%和1.4%,其中市场需求指数和订单指数环比分别回升4.4%和8.8%。表明战略性新兴产业发展总体态势趋稳,发展潜力不断释放。1—8月,战略性新兴产业重点行业利润总额超过万亿元,同比增长5.8%;其中工业部分利润总额增长4.9%,在规上工业利润增速出现负增长的背景下,保持了平稳较快增长。这表明战略性新兴产业不仅实现增速回升、信心回暖,产业发展的质量效率也在明显提高。整体来看,随着战略性新兴产业行业景气指数和企业信心指数企稳回升,国内消费市场进一步释放,新型基础设施建设加快等多种因素叠加,将为战略性新兴产业较快增长注入巨大推动力。预计2020年,我国战略性新兴产业工业增加值增速在经历触底反弹后将回升至平稳、较高增长状态,增速将保持在7.5%~9%;2020年底,战略性新兴产业增加值占GDP的比重有望达到15%。

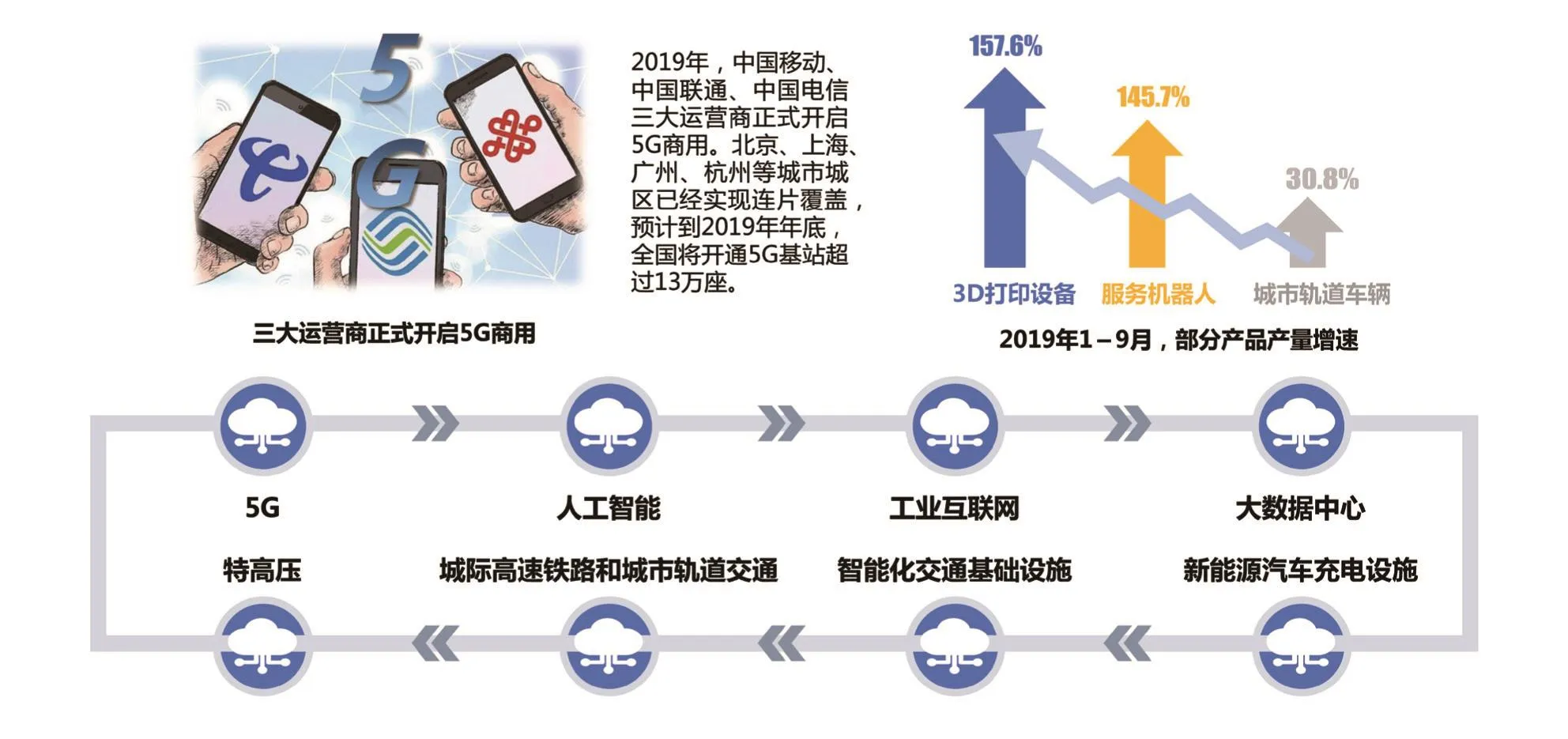

(二)新型基础设施建设进一步加快,将带动战略性新兴产业开启新一轮的快速增长

2018年12月召开的中央经济工作会议,把5G、人工智能、工业互联网、物联网等定义为新型基础设施,并将其列为2019年的重点工作任务之一。“新基建”主要围绕5G、人工智能、工业互联网、大数据中心、特高压、城际高速铁路和城市轨道交通、智能化交通基础设施、新能源汽车充电设施等多个领域的数字型基础设施展开,将直接带动相关制造产业发展。例如,根据国家信息中心数据(图2),2019年1—9月,城市轨道车辆、3D打印设备、服务机器人等产品产量分别增长30.8%、157.6%、145.7%。2019年,我国三大运营商正式启动了5G商用,并宣布了5G商用套餐,我国在2020年有望成为5G规模和用户数最大的市场。与此同时,基于“新基建”的场景应用多元化还将创造出一批新业态新模式,进一步带动商业模式和消费模式的变化,成为新增长点并为创新型企业的进入创造更大空间。预计2020年,5G、城际高速铁路和轨道交通、工业互联网、大数据等一批新基建项目落地,将有力拉动工业投资增长。

图1 战略性新兴产业发展总体态势趋稳

(三)我国制造业对外开放力度持续加大,战略性新兴产业发展迎接新机遇

我国制造业已进入高水平开放阶段,全面实施了准入前国民待遇+负面清单管理制度。2019年3月,《中华人民共和国外商投资法》经十三届全国人大二次会议表决通过,并自2020年1月1日起施行。2019年6月,2019年版的《外商投资准入特别管理措施(负面清单)》《自由贸易试验区外商投资准入特别管理措施(负面清单)》和《鼓励外商投资产业目录》集中发布,在服务业、制造业、采矿业、农业等领域推出了新的开放措施,支持外资更多投向高端制造、智能制造、绿色制造等领域。例如在装备制造业,新增或修改工业机器人、新能源汽车、智能汽车关键零部件等条目。预计2020年,随着《外商投资法》和新版负面清单的实施,投资和营商环境持续改善,我国制造业吸引利用外资将出现较快增长。

图2 新型基础设施建设进一步加快

二、需要关注的几个问题

(一)外部风险持续加剧导致战略性新兴产业高端突破的难度显著加大

受全球贸易保护主义抬头、冷战思维复苏以及中美经贸摩擦等因素影响,以美为首的发达国家与我国在经贸领域的摩擦逐步扩展到科技、金融、投资、人才交流等领域。为达到限制我国技术和产业升级,遏制我国企业在高技术领域发展目的,美国持续打压我国高科技企业。据不完全统计,截至2019年6月,我国186个实体已被美国纳入出口管制实体清单,范围涉及机械、超级计算机、半导体、航空航天、光学仪器等多个领域的龙头企业、核心研究机构及个人。一旦被纳入管制实体清单,不仅产品不能进入美国(以及部分亲美国家)市场,还将在关键技术和核心零部件环节面临断供风险。现阶段我国信息技术、生物技术等核心关键技术和产品仍大量依赖进口,随着美国对高技术出口审查、人才交流限制持续增强,一些国内战略性新兴产业的龙头企业可能被隔离在国际产业生态圈边缘,从而大幅延缓向前沿高端突围的步伐。

(二)工业下行压力加大更应重视战略性新兴产业低水平重复建设问题

近年来,关于我国战略性新兴产业区域布局同质化的讨论一直存在。在产业发展的早期阶段,部分地方存在“一哄而上”的冲动投资、主导产业选择趋同、产业发展缺乏特色等现象。当前我国经济进入新常态,尤其是2018年以来,工业经济增速放缓,下行压力持续加大。在此背景下,一些地方按照长期以来的发展思路,继续追求大规模的招商引资,缺乏科学规划,出台一些不合理、隐性的招商引资和拉动投资的优惠政策,在一定程度上助推了部分新兴领域的低水平重复建设。区域间同质化竞争,不仅影响资源有效配置,而且带来产能过剩隐忧。战略性新兴产业作为创新驱动的知识密集型产业,往往具有风险高、投入多、周期长等特点,从投入到获得大批经济增量时间较长。深圳、北京等战略性新兴产业策源地城市的发展经验表明,在转型初期地区生产总值占比会出现一定时期的下降。在实地调研中,一些地方反映当前新兴产业产生的经济回报相比初期巨大的投资很不对等,占用过多地区资源要素、大幅增加政府债务,却没有产生期望的经济效益,进而影响发展积极性。

(三)制度建设相对滞后跟不上新兴产业发展速度

当前,我国战略性新兴产业市场制度建设相对滞后,市场环境跟不上新兴产业领域发展形势。由于新兴领域发展变化快,新兴产业发展往往面临制度规范滞后、监管不到位等问题。例如,2016年山东疫苗造假事件、2018年长春长生疫苗造假事件的持续发酵以及引起的国产疫苗恐慌。当前,大数据行业缺乏高效、权威的数据生成、交易和管理等制度,行业存在很多不规范的行为,导致用户信息存在泄露风险。国内专利侵权违法成本低,知识产权保护力度不够,如新的工业设计存在被模仿的风险。

三、应采取的对策建议

(一)夯实战略性新兴产业发展基础

加快实施信息技术、重大短板装备、关键新材料、工业互联网基础技术和产品等关键领域补短板工程,支持关键核心技术的研发攻关和产业化,补齐产业短板。组建国家级产业技术研究机构,打造一批制造业创新中心,构建产业创新网络,系统推进工艺共性技术突破,打通基础研究成果到产业化应用的堵点。继续实施工业强基工程,加大政策支持力度,并针对中美经贸摩擦的复杂性长期性,建立常态化动态更新的关键工业基础技术、产品清单,建立提升工业基础能力的长效机制。

(二)打造战略性新兴产业发展新生态

大力发展工业互联网,加强人工智能算法、专用芯片等核心技术的研发创新,全面推进生产设备联网上云,着力提升人工智能、工业互联网、物联网等新型基础设施对新兴产业发展的支撑能力。发挥国内龙头企业的创新引领作用,按照企业主体、政府服务各方协作的思路,面向智能终端、自动驾驶、智能机器人等具有战略性意义的领域,支持龙头企业联合上下游开展协同创新,构建具有核心竞争力的本土生态系统和供应链体系。强化政府、军工企业、国有企业、国家重大工程项目对新产品的采购支持,加大首台套装备和首批次材料的保险补偿力度,根据新产品进度适时调整享受进口优惠政策的产品目录,推动形成有利于新技术新产品应用推广的政策环境。

(三)优化战略性新兴产业发展布局

国家层面上,做好全局规划和地区协调,在新一代信息技术、生物、航空航天、节能环保、高端装备等领域加快发展壮大一批优势突出、特色鲜明、具有国际竞争力的产业集群,着力破解区域间产业趋同、同质竞争、中低端产品供应过剩等问题。地方层面上,新兴产业布局规划的制定,要体现区域比较优势,充分考虑各地区的资源优势、区位优势、产业优势、人才和科技优势等,选择在本地区有基础条件、能够取得率先突破的细分产业进行优先发展。

(四)加快建设包容审慎和底线监管的制度环境

针对战略性新兴产业不同行业,加强多部门多领域的统筹管理,加快建立牵头部门会同相关行业主管部门做好协同管理的机制。按照“鼓励创新、包容审慎”的原则,制定完善相关行业法律法规,及时清理和调整不适应新兴产业发展的行政许可、商事登记等事项及相关制度,破除行业壁垒和地域保护性限制。研究建立企业违法或侵权行为与处罚、资质、融资、社会信用等各环节挂钩的约束机制,提高对侵权违法行为的惩戒力度。

猜你喜欢

军民两用技术与产品(2021年5期)2021-07-28

汕头大学学报(自然科学版)(2020年4期)2020-12-14

商业2.0-市场与监管(2020年11期)2020-09-10

当代陕西(2019年21期)2019-12-09

现代商贸工业(2016年24期)2017-01-13

Coco薇(2015年10期)2015-10-19

中国科技财富(2012年3期)2012-05-16

全国新书目(2009年24期)2009-07-17

中国经济信息(2004年15期)2004-08-10

中国经济信息(2004年3期)2004-04-07