轨道交通PPP项目车公里付费模式下政府可行性缺口补助的计算

——以天津地铁11号线一期工程PPP项目为例

2020-02-28 10:15刘迎春

铁道经济研究 2020年1期

刘迎春

(中交铁道设计研究总院有限公司 高级工程师,北京 100088)

0 引言

城市轨道交通PPP项目初始投资额大、后期运营成本高,单纯依靠使用者付费(票务收入和非客运服务收益)难以覆盖社会资本的投入及其合理利润。根据我国的多年实践,可行性缺口补助是政府付费模式与使用者付费的结合,是我国城市轨道交通PPP项目付费的最佳模式[1]。

对于轨道交通PPP项目,以列车运营里程为基础指标的车公里付费模式是目前政府可行性缺口补助常用的计算方法。车公里付费模式以政府向PPP项目公司购买轨道交通公共服务为核心理念,使轨道交通PPP项目机制建立在更为稳定可靠的计量基础之上。目前,成都轨道交通17号线一期工程、18号线PPP项目,重庆轨道交通4号线二期、5A线PPP项目,长沙市轨道交通6号线B部分PPP项目,以及天津地铁7号线一期、11号线一期PPP项目均采用车公里付费模式。本文结合天津地铁11号线一期工程PPP项目具体采购内容,对车公里付费模式下政府可行性缺口补助计算进行研究。

1 项目概况

1.1 线路概况

天津地铁11号线一期工程线路全长约22.6 km,全部为地下线,共设21个车站,均为地下站[2]。该线路为天津市中心城区轨道交通线网东西向骨干线之一,沿线串联了南开大学、儿童医院、文化中心、陈塘科技园区、东丽开发区等客流集散点[3]。

1.2 工程投资及工期

该工程初步设计投资概算总额为256.02亿元,技术经济指标为11.33亿元。建设总工期为4年。

2 招标具体边界条件

2.1 运作方式

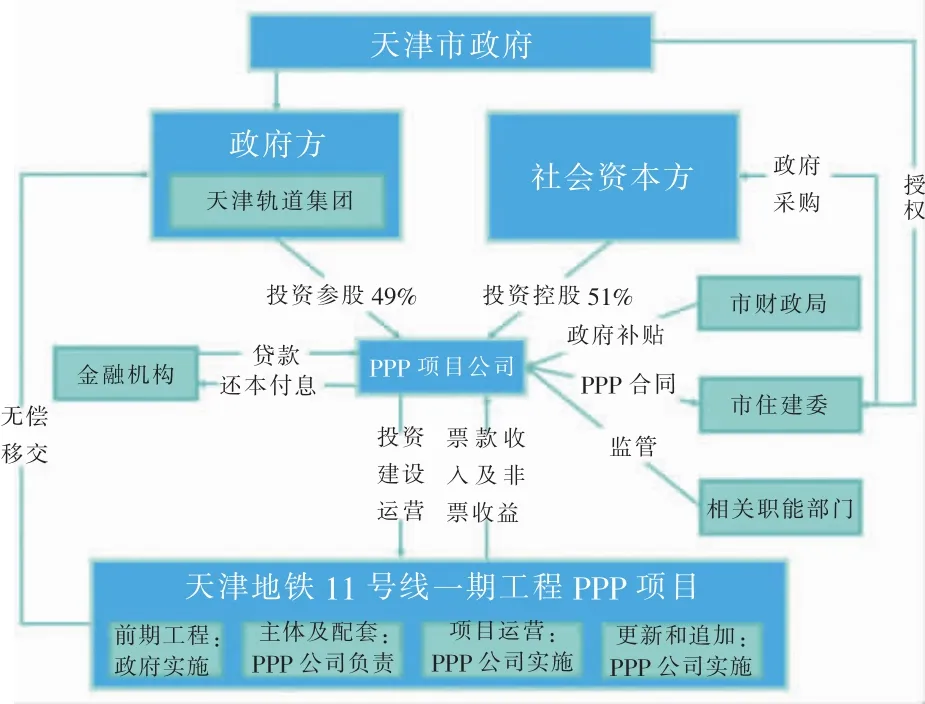

该项目采用 “建设-运营-移交”(BOT)的PPP运作方式。通过公开招标选择社会资本[4]。具体流程见图1。

图1 投资模式示意图

2.2 特许经营范围

项目公司在合作期(其中建设期4年,运营期22年)内负责本项目的设计优化、投融资、建设、运营管理、运营维护、更新改造、追加投资及授权范围内的地铁客运服务和非客运业务服务经营。

2.3 项目融资

项目总投资中40%作为资本金,由天津轨道集团和社会资本分别按49%:51%的比例予以出资。其余60%为债务资金,按26年期贷款(4年宽限期、22年还款期)。

2.4 投资回报

项目公司通过获得客运收入、非客运服务业务收益以及天津市政府支付的可行性缺口补助,以实现本项目的投资运营合理回报。

2.5 政府可行性缺口补助模式

采用车公里服务费补贴公式及其调价公式计算。

2.6 维持运营投资

项目公司按计划自行筹措更新改造和追加投资资金,并及时进行更新改造。追加投资及对应部分的大修、架修费用不计入车公里服务费,单独纳入可行性缺口补助。

2.7 资产移交

合作期满后,项目公司依据合同约定无偿移交本项目所有设施至政府或其指定机构。

2.8 竞价条件

初始车公里服务费价格、概算工程费用下浮率为主要竞价条件。其中,初始车公里服务费限价不高于人民币116.81元/车·km,项目概算工程费用下浮率不低于5.00%。

3 政府可行性缺口补助

3.1 计算公式

年度可行性缺口补助=约定车公里数×约定车公里服务费-年度基准客运收入-超额客运收入政府分成 (如有)-年度基准非客运业务服务收益-超额非客运业务服务收益政府分成(如有)+政府客运风险分担金额(如有)+可变成本部分调价(如有)+项目投资差额调整(如有)+基准利率变化调整(如有)+追加投资及对应部分的大修、架修(如有)+重要法律变更或政府行为影响的调整(如有)[5]

3.2 约定车公里服务费

初始车公里服务价格一般根据社会资本方投资项目财务内部收益率要求,以及投标策略等因素综合分析确定,本次计算暂定初始车公里服务价格为限价116.81元/车·km。运营期约定车公里服务费价格在初始价格基础上进行调整。

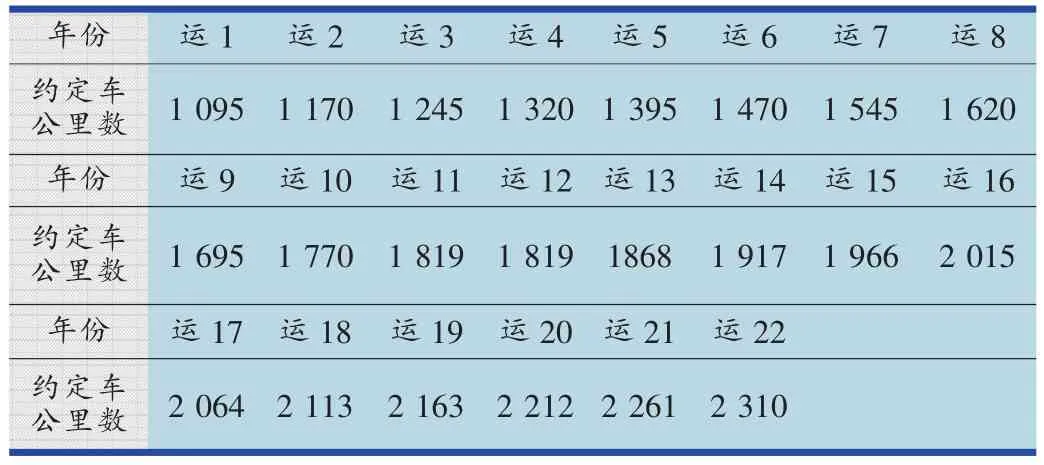

3.3 约定车公里

运营期各年约定车公里见表1。

表1 项目约定车公里 万车·km

3.4 年度基准客运收入及超额客运收入政府分成

3.4.1 年度基准客运收入

年度基准客运收入=预测客流量×实际人均票价

运营期各年度预测客流量见表2。

表2 预测客流表 万人次/年

天津地铁统一运营票价由物价主管部门制定并适时调整。测算时实际人均票价按初期(运营期1—3年)2.23元/人、近期(运营期 4—10年)1.97元/人、远期(运营期11—22年)1.94元/人计算。

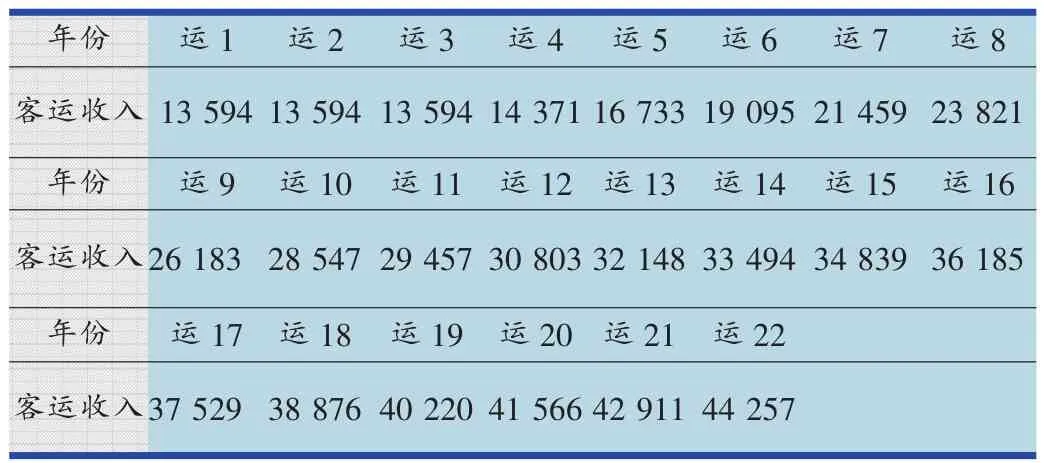

经计算,运营期年度基准客运收入总计为633 278万元,见表3。

表3 运营期年度基准客运收入预测表 万元

3.4.2 实际客运收入及超额分成

实际客运收入指运营期各年ACC统计的归11号线一期工程应得的票款收入。

从本线吸引区域现状发展情况及功能定位分析,实际客运收入采用保底客运收入,即:实际客运收入=年度基准客运收入×85%,不考虑超额分成。运营期实际客运收入总计为538 286万元。

3.5 年度基准非客运收益、超额非客运收入政府分成

3.5.1 年度基准非客运业务收益

本项目年度基准非客运业务收益按照年度基准客运收入的10%计算,总计63 328万元。

3.5.2 实际非客运业务收益及超额分成

根据天津地铁实际运营经验,可获取的非客运业务收益十分有限,远达不到占客运业务收入10%的要求。另外,项目公司应当承担相应社会责任,往往在项目空间范围内按指示发布涉及公共安全、公共利益等内容的公益性广告或信息,且不得收费。

综合分析,实际非客运收益按照实际客运收入的5%计算,不考虑超额分成,运营期实际非客运收益总计26 914万元。

3.6 政府客运风险分担金额

运营时若客流低于保底预测客流量85%,则政府需相应支付该部分补贴。

3.7 调整机制

3.7.1 约定车公里服务价格调整

以初始车公里服务费单价 (P1)为基数进行调整。

项目全线开始投入运营后的前3个日历年为第1个价格周期(含开始运营的当年)。在第1个价格周期中,车公里服务费价格按P1执行,之后每隔3年作为一个价格周期,对车公里服务费价格进行一次调整,依此类推,直至合作期结束。

3.7.1.1 车公里服务费单价及调整系数计算公式

第i个(i≥2)价格周期的车公里服务费单价Pi按下式计算:

式中:Pi为第i个价格周期的车公里服务费单价;

P1为车公里服务费单价初始价格;

Ki为车公里服务费单价调整系数。

从第2个价格调整周期开始,各周期车公里服务费单价调整系数计算公式为:

3.7.1.2 A1~A4计算公式

Ai=项目公司i项成本增长率环比累计值-1

i(1~4)分别对应电费成本、人工成本、其他成本和更新改造价格。

增长率环比累计值=(1+价格基准时点之后第1年因素增长率)(1+第2年因素增长率)×…×(1+第i个票价执行周期起始年前一年度的因素增长率)

当年增长率=(当年度指标值/上年度指标值-1)×100%

3.7.1.3 B1~B4计算公式

Bi=运营期i项成本总额/运营期相关支出总额

i(1~4)分别对应电费成本、人工成本、其他经营成本和更新改造成本,B1、B2、B3、B4确定后不作调整。

运营期相关支出总额=运营期(电费成本总额+人工成本总额+其他经营成本总额+更新改造成本总额)

3.7.1.4 C值计算方式

C值为0.292 2,在合作期内不再调整。

3.7.1.5 测算取值

本次测算时由于无法准确预测各类指数的增长情况,故各年均按投标报价初始价格P1进行测算。

3.7.2 可变成本部分调价

3.7.2.1 调价原则

可变成本调价=车公里可变成本单价×(年有效车公里数-年约定车公里数)

运营期间未发生政府要求或批准同意的行车组织变化,当年实际统计车公里数小于等于约定车公里数,则当年有效车公里数按实际车公里数计算;若当年实际统计车公里数大于约定车公里数,则当年有效车公里数按约定车公里数计算。

若运营期间发生政府要求或批准同意的行车组织变化,当年实际统计车公里数小于等于计划车公里数,则当年有效车公里数按实际车公里数计算;若当年实际统计车公里数大于计划车公里数,则当年有效车公里数按计划车公里数计算。

3.7.2.2 车公里可变成本单价

各年度车公里可变成本单价按下式计算:

车公里可变成本单价=初始车公里可变成本×可变成本物价调整系数W

可变成本物价调整系数W=40.66%×A1+59.34%×A3+1.0

上式中:初始车公里可变成本单价为3.55元/车·km,该值在合作期间不再调整。

3.7.2.3 测算取值

本次测算按年有效车公里数与约定车公里数一致考虑,不计列可变成本调价部分补贴。

3.7.3 项目投资差额/基准利率变化调整

本次测算不考虑项目投资差额/基准利率变化调整。

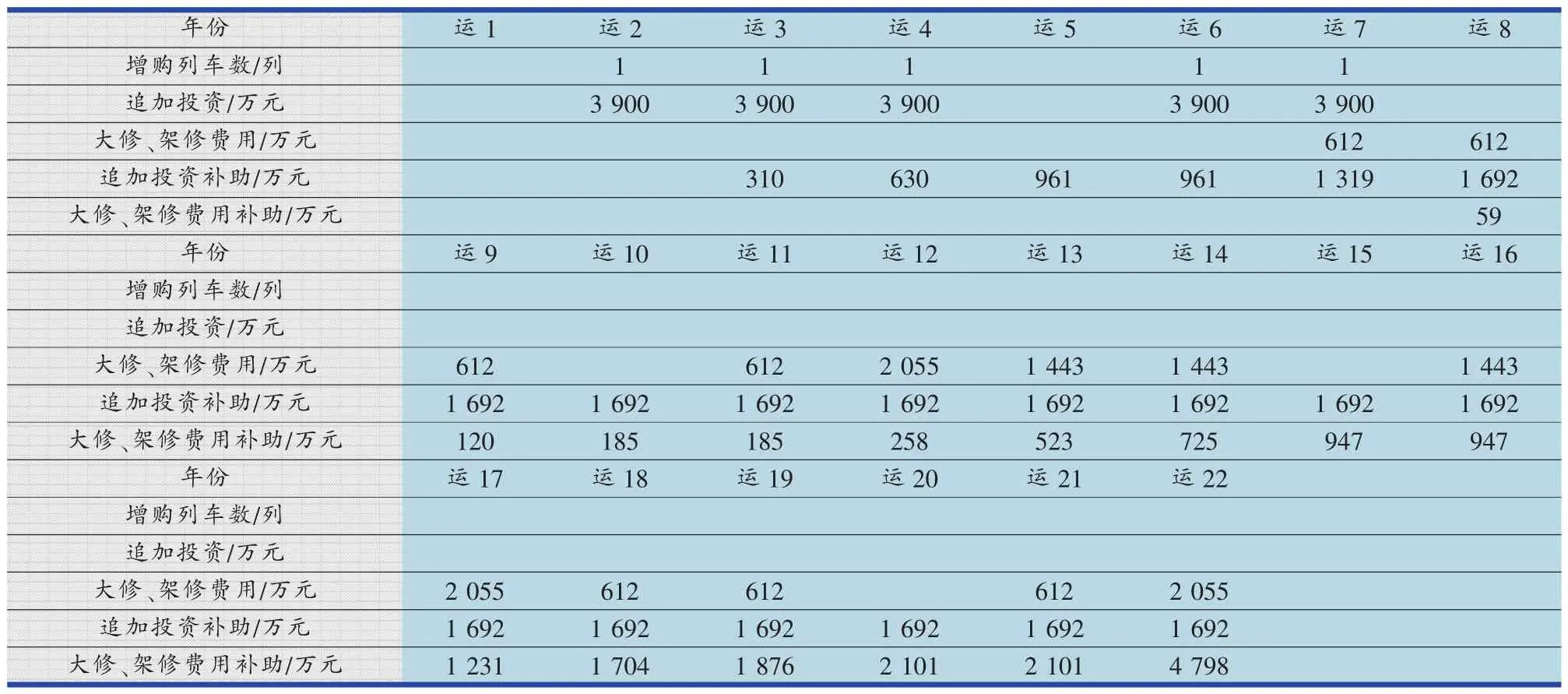

3.7.4 追加投资及对应部分的大修、架修费用

追加投资及对应部分的大修、架修费用由项目公司自行筹措,政府将从追加投资或对应部分的大修、架修费用确定后的下一个运营年度开始直至运营期最后一个年度,按等额本息(不超过当期金融机构人民币贷款基准利率(五年以上))方式计入可行性缺口补助。

追加投资及对应部分的大修、架修费用详见表4。

3.8 补贴数额

综上所述,按本次研究确定的测算数值,则补贴公式化简为:

表4 对应年份追加投资及对应部分的大修、架修费用

年度可行性缺口补助=约定车公里数×约定车公里服务费-年度基准客运收入-年度基准非客运业务服务收益+追加投资及对应部分的大修、架修

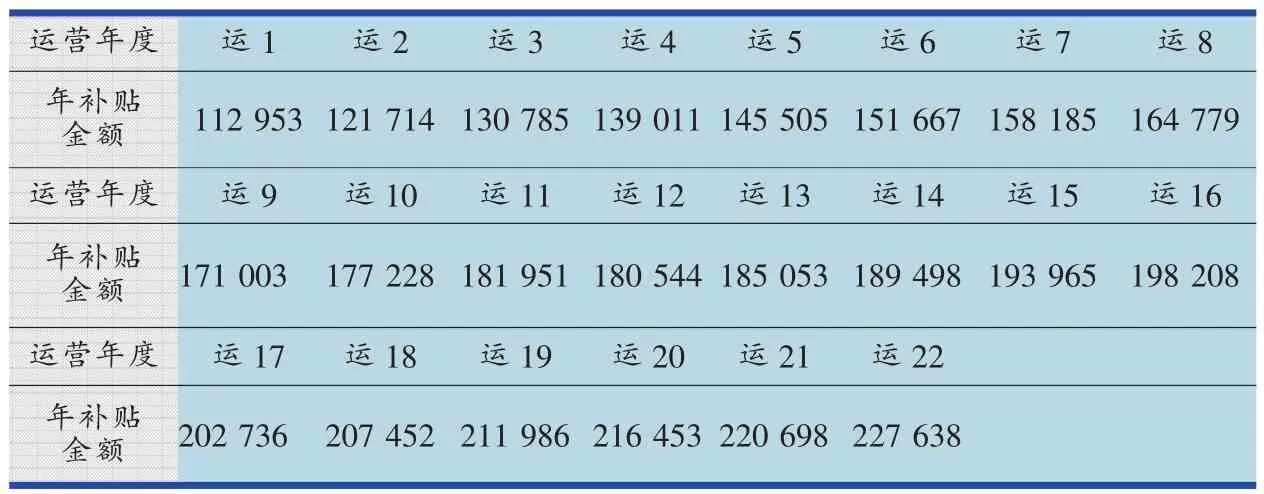

在报价为116.81元/车·km的限价时,运营期22年可行性缺口补助总计为389亿元,详见表5。

表5 运营期年政府可行性缺口补助预测表 万元

4 总结

通过以上分析,笔者总结了以下几点问题,并提出相应对策如下:

1)第一个运营周期(2023—2025年)的车公里服务费单价P1,即初始价格应该依据2022年时价。但投标时包括价格等基础数据均为2017年或2018年官方公布或统计数据,故报价时应考虑2017—2022年价格及人工工资的增长。考虑我国宏观经济状况的稳定性和持续性,建议参照天津市轨道交通行业近5年的价格及人工费增长情况,以此为基础做出判断。

2)对于约定车公里服务价格调整,调价系数中C值为0.292 2,说明政府只承担运营成本及价格上涨风险的将近30%,其余70%的风险仍然在项目公司。建议项目公司在在建设过程中充分、合理地考虑运营需求,组织运营人员参与设计联络、查线核图、掌握设备和工程情况,以确保建设、运营的无缝衔接和工程接管、联调、试运行的顺利进行,为后期节省运营成本提前打好基础。同时在运营过程中,通过信息技术等多种手段,努力降低人工、维修及能耗成本。

3)车公里付费模式下,分析可变成本部分调整规则不难发现,该规则要求在实际车公里与约定车公里之间,或是实际车公里与计划车公里之间取最小值,既明确了政府的审批、监督责任,又强化了项目公司的运营责任。建议项目公司运营时严格执行约定车公里,或是计划车公里,这样才能获得超出约定车公里外的可变成本补助。

4)车公里付费模式下,更新重置和追加投资的费用不在车公里服务费中计列,而是先由项目公司按计划垫付,待政府方审计后,从下一年度开始,直至运营期最后一年按等额本息方式支付,这就需要项目公司提前安排资金用于更新重置和追加投资,建议项目公司提前安排短期贷款融资。

5)车公里付费模式下,项目公司初始总投资中的车辆段设施及设备,均按近期客运量规模配置。因此,追加投资仅限于近期之前,近期之后相应车辆段设施及设备,以及增购车辆的投资需要另行考虑。建议政府和项目公司另行签订补充协议,否则近期之后无法达到约定车公里,必将引起双方纠纷。

6)车公里付费模式下,项目公司初始总投资中车辆购置费依据初期2023年客流及行车量计算。由于进度滞后,原初步设计初期2023年实际为项目运营第一年,即按照客流需求,初始配属车只能满足运营第一年运输需求,运营第二年即需要追加投资,增购车辆。建议类似项目投标时应仔细对照设计文件中工程筹划与实际工程进度之间的差异,避免追加投资在时间上的滞后。

猜你喜欢

环球时报(2022-07-06)2022-07-06

现代城市轨道交通(2020年1期)2020-02-14

铁道通信信号(2020年11期)2020-02-07

运输经理世界(2019年3期)2019-08-15

今日农业(2019年12期)2019-08-15

汽车与安全(2016年5期)2016-12-01

海峡科技与产业(2016年3期)2016-05-17