江苏省中小企业融资现状分析

2020-02-22 01:50吴燕

中国经贸导刊 2020年35期

吴燕

摘 要: 江苏省中小企业的发展是江苏省经济增长的重要部分,而中小企业融资问题是其持续经营的关键。通过对江苏省13市1653家中小企业进行问卷调研和现场访谈,针对中小企业融资渠道单一、对银行贷款依赖度过高和民间融资成本较高等特点提出中小企业应该提升盈利能力、加强与信用担保机构合作、积极开展直接融资和有效发挥互联网金融的融资作用等建议。

关键词: 中小企业 融资渠道 互联网金融

一、引言

国家主席习近平在2019年4月27日第二届“一带一路”国际合作高峰论坛上表示我们要深化智能制造,数字经济等前沿领域合作,实施创新驱动发展战略,要建设多元化融资体系和多层次资本市场。江苏省作为经济大省,如何为支撑江苏经济社会发展的一支重要力量——中小企业建设合理完善的多元化融资体系将为成为未来工作中的重点。江苏省中小企业总数已经达到近300万家,规模以上中小工业企业数量更是名列全国首位。中小企业的快速良好发展一方面可以促进地方经济发展,推动创新,增加财政税收,另一方面也为地区提供了多样化的就业岗位,改善民生。然而中小企业在持续健康发展的过程中始终面临融资难的问题,由于中小企业资产规模相对较小、固定资产整体比重不高、财务管理欠规范和资金需求不稳定等特点,中小企业较难获得银行贷款,也比较难通过资本市场发行股票和债券的方式获得资金。虽然很多中小企业可以选择通过民间借贷获得资金,但是昂贵的利息成本其实是制约了中小企业进一步的发展。因此,面临资金缺口的中小企业在互联网金融的大背景下厘清融资现状并不断进行融资方式的创新,寻求可持续发展的资金来源就显得十分必要。

二、江苏省13市中小企业基本情况

2019年暑期课题组成员基于校企业生态研究中心对江苏省13市中小企业进行随机问卷调研,包括填写调查问卷和现场访谈。所回收问卷中只保留了中型企业和小型企业(依据“2011年6月中小企业划分标准”),并对问卷进行梳理,最终得到1653份有效问卷。调研的中小企业所属行业覆盖范围比较广,包括了纺织业、制造业、零售业、服务业和互联网行业等。从企业规模和从业人数看,1653家调研企业中包括223家中型企业和1430家小型企业。从中小企业成立的时间看,成立时间超过10年的有715家,成立时间5-10年的438家,3-5年以内的372家,2年以内的128家。可以看出,调研的中小企业多数成立时间都较长,处于稳定发展时期,具有一定的经营稳定性。

三、13市中小企业的融资现状特点

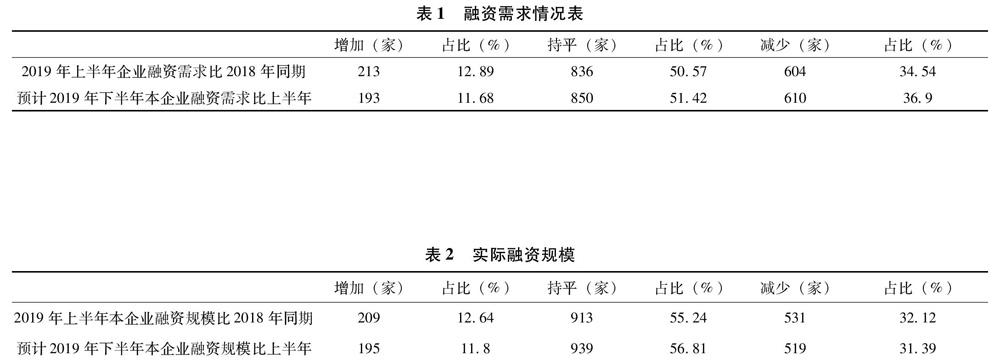

(一)融资需求较为低迷

在调研的1653家中小企业中,2019年上半年企业融资需求比2018年同期增加的有213家,持平的836家,减少的有604家。中小企业对2019年下半年的预期也并不乐观,预计下半年本企业融资需求比上半年增加的仅有193家,持平的850家,减少的610家。(见表1)在上半年融资需求已经较为低迷的情况下,企业对下半年的预期融资需求更加弱。受宏观环境影响,中小企业在2019年的发展中更加倾向于保守经营,较少的企业有扩大规模等改变,对资金的需求相对较弱。

(二)实际融资规模较为平稳

在调研的1653家企业中,2019年上半年企业实际融资规模比2018年同期增加的有209家,持平的913家,而减少的达到531家。调研的中小企业对2019年下半年的预期融资规模变化不大。预计2019年下半年比上半年增加的有195家,持平的有939家,减少的有519家。(见表2)可见2019年度实际融资规模虽然有部分企业呈现下降趋势,但是整体较为平稳,三分之二以上的中小企业实际融资规模都能保持不变或增加。

(三)融资渠道缺乏多样性

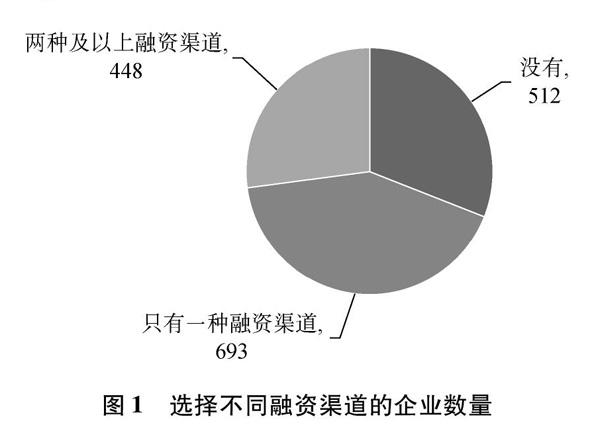

1.融资渠道较为单一。由于调研想要研究的是中小企业从外部获得资金的方式,不考虑企业通过自有资本金和每年的留存盈余获得的内源融资方式,因此在调研问卷中共提供了11种外源融资选项(包括没有,银行贷款,债券,委托贷款,民间集资,股权融资,信用担保,私募,融资租赁,风险投资和小贷公司)给企业选择,可以单选也可以多选。

图1中有693家企业只选择一种融资渠道,这种单一的融资渠道选择跟企业规模和企业获得资金的难易程度有关,这显然会限制企业的实际融资规模,有可能难以满足其融资需求。而448家企业相对有较多的融资渠道的选择权,能够采用两种及以上融资渠道来满足资金需求。只有这部分不到三分之一的中小企业会选择多种融资渠道,可见江蘇省中小企业融资渠道整体比较缺乏多样性。

2.银行贷款依赖性较高,直接融资占比低。进一步对中小企业选择的具体融资渠道进行分析后发现,1653家企业中有940家选择了银行贷款获得融资,其中有555家企业仅选择了银行贷款一种融资渠道,而其他385家企业选择了银行贷款和其他融资渠道相结合的方式来获得资金,银行贷款依赖性较高。结合现场访谈的情况发现银行贷款还是大多数企业倾向于选择的融资渠道,且部分企业在银行贷款不能完全满足资金需求的情况下会结合其他融资渠道。

通过资本市场发行股票和债券是中小企业的直接融资方式,但在调研中发现只通过发行债券一种方式获得资金的企业有7家,只通过股权融资筹集基金的企业有45家,在所调研的总体企业中占比较低。而在不同的融资渠道中只要选择了发行债券和股票的企业共有296家,仍然占比较低。

3.民间融资渠道成本较高,缺乏信用担保机构。对比鲜明的是在1653家企业中选择了民间集资的企业有120家,其中只选择了民间集资的企业仅有45家;选择了信用担保的企业有204家,其中仅选择了信用担保的企业仅有9家。这说明企业很难只通过民间集资或者信用担保的方式来满足自身的融资需求。通过调研数据和现场访谈发现,企业想要通过民间集资获得经营性资金也很困难,民间集资成本过高企业难以承受。而各地信用担保机构缺乏,即使当地有一些信用担保机构,中小企业在融资过程中由于自身资产规模等原因也很难获得信用担保机构的支持。

(四)融资成本变化不大

在调研的1653家企业中,2019年上半年企业融资成本比2018年同期增加的有323家,持平的有863家,减少的有467家。预计下半年比上半年融资成本增加的企业有301家,持平的有933家,减少的有419家。(见表3)多数企业认为下半年融资成本不会有太大 变化,但也有约四分之一企业比较乐观,认为下半年融资成本会减少,这种预期在一定程度上能够增加其下半年的融资需求。但同时多家企业表示虽然融资成本看似变化不大,但是其承担的融资成本较高。如果能以更低的成本〖JP〗获得资金将有利于提升企业盈利能力,有利于企业扩大生产规模。

四、江苏省中小企业融资建议

(一)完善信用担保机构机制,加强支持力度

从政府的角度可以规范信用担保机构业务操作的同时给予一定的政策支持,放宽信用担保机构的准入门槛,使得信用担保行业能够形成良性竞争业态。信用担保机构应该尽量合理降低对中小企业的担保门槛,从而一定程度上降低融资成本,简化担保业务流程,并且应该提供更多的专业意见,从而提高在中小企业融资过程中的参与度,能够使得更多的中小企业在融资过程中获得其服务。信用担保机构可以进一步进行担保业务创新,拓宽担保抵押物范围,使得更多的企业能够获得信用担保贷款。同时信用担保机构也会面临多种风险,因此自身应该要加强风险控制,这样才能使得更多的企业能够信任并且选择信用担保贷款。

(二)重视企业经营,提升盈利能力

中小企业自身应该重视企业经营,规范业务发展的同时,能够结合经济发展的特点进行产业结构的调整或者优化,进而提升自身的盈利能力,这样既可以保证自身的资金需求较为稳定,也能够加强自有资本金的积累。这样即使在难以获得外源融资的情况下也能通过自有资本或者留存盈余的方式来满足资金需求。而且提升盈利能力实际上能够为获得外源融资提供保障。

(三)積极应用直接融资渠道

从江苏省13市中小企业调查问卷分析中的融资渠道特点可以看出其通过股票、债券等方式的直接融资非常有限。而事实上近年来我国出台了很多相关政策,不断促进多层次资本市场的完善,也取得了非常好的效果,中小企业应该抓住资本市场发展机遇,主动去了解当地直接融资市场的优惠政策,探寻直接融资市场融资的流程等。政府和金融机构也应加大对有直接融资需求的中小企业上市辅导力度,还可以通过采取优惠方式引入各类基金为中小企业提供可持续性资金支持。

(四)合理利用众筹融资等方式

中小企业在对银行贷款较为依赖却又难以获得的情况下,有效利用互联网金融融资能够解决融资难、融资贵的难题。互联网金融的不同模式也都存在相应的风险,尤其是近年来p2p网贷相继出问题,相对而言众筹是中小企业可以优先考虑的融资方式。中小企业在合理利用互联网金融中的众筹的方式进行融资的同时应该加强自身的风险管理。这样一方面中小企业通过众筹融资服务的支撑可以实现经营的可持续发展,另一方面众筹等融资方式能够围绕中小企业需求不断地丰富金融服务方式,实现真正的金融创新。中小企业结合自身特点对银行贷款、发行股票或债券和众筹模式等进行对比并选择合理的融资方式,构建传统融资和互联网融资相互补充的多元化融资体系。

猜你喜欢

商场现代化(2016年26期)2016-11-21

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

企业导报(2016年20期)2016-11-05

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28

大众理财顾问(2016年8期)2016-09-28