财金[2019]10号文对社会资本方PPP项目实操的影响

2020-02-22 12:23杜垚

中国集体经济 2020年3期

杜垚

摘要:针对PPP基本程序,财政部和国家发改委(以下简称“两部门”)政策文件均做出了具体规定。文章就两者分别论述,分析当前我国PPP基本程序存在的问题,并站在社会资本方角度提出应对建议。由于财金〔2019〕10号文是财政部发行的文件,文章依据财政部PPP操作流程的5个阶段、19个操作步骤,逐层、逐步系统分析。从实际执行的情形,选取主要问题,分析财金〔2019〕10号文对社会资本方PPP实操的影响,并给出对策建议。

关键词:财金〔2019〕10号文;社会资本方;PPP实操

一、政府基础设施建设项目一般性审批和决策程序

针对PPP基本程序,财政部和国家发改委(以下简称“两部门”)政策文件均做出了具体规定。具体情况以及比较分析如下。

(一)财政部PPP操作流程

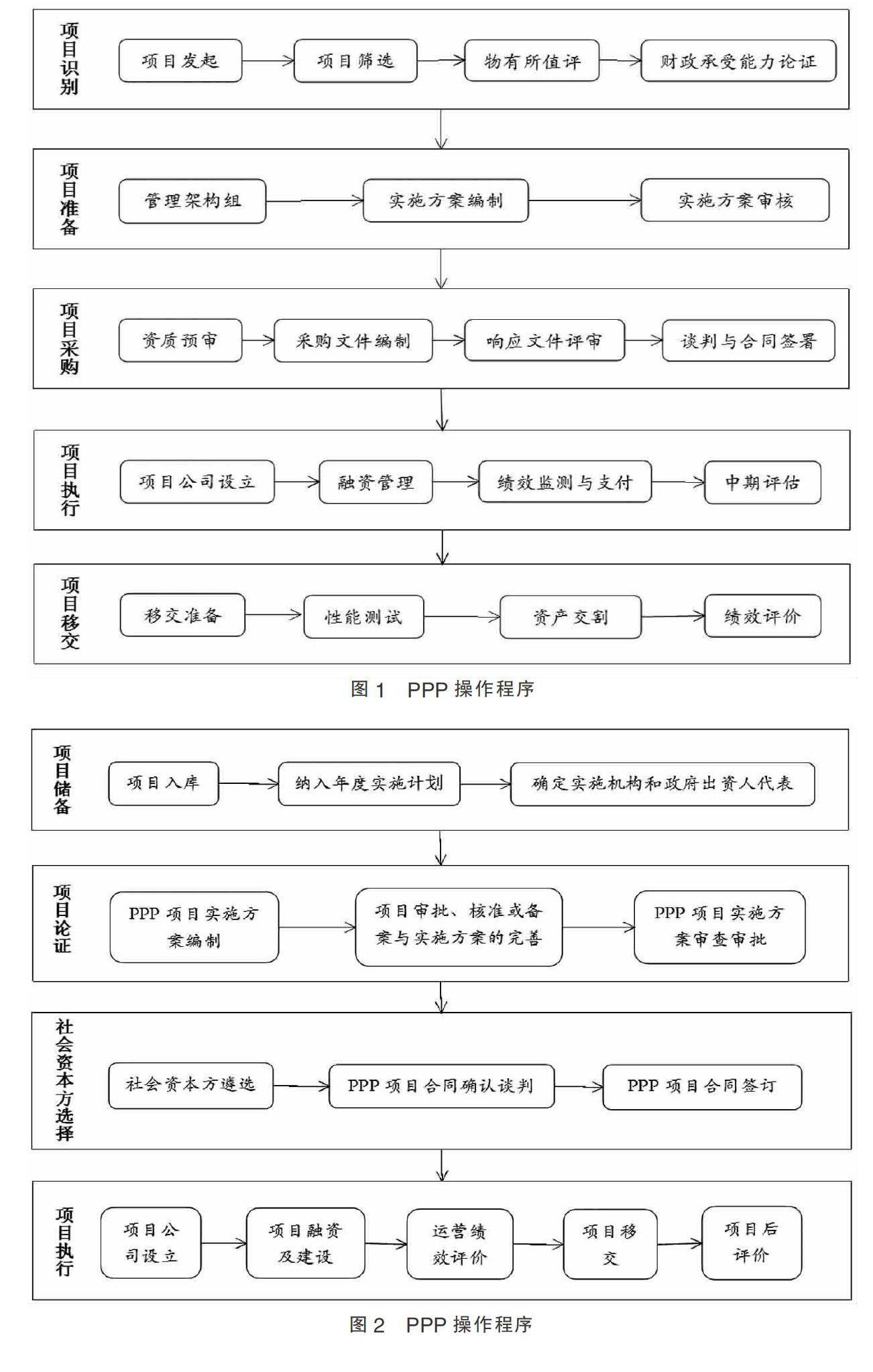

根据财政部《政府和社会资本合作模式操作指南(试行)》(财金〔2014〕113号)的规定,PPP操作程序可分为5个阶段、19个操作步骤,如图1所示。

(二)国家发改委PPP操作流程

根据发改委《传统基础设施领域实施政府和社会资本合作项目工作导则》(发改投资〔2016〕2231号),PPP操作程序可分为4个阶段、14个操作步骤,如图2所示。

(三)存在的问题

1. 监管界限模糊,增大执行成本

由于两部门监管界限模糊,很多重合领域,一方出台文件,另一部门监管领域的项目也要履行;两部门就同一领域均出台文件,若存在一定的偏差、不明确或相矛盾之处,则该领域项目都要执行,且存在疑虑,增大了执行成本和政策风险。

2. 部分具体操作步骤存在争议

例如项目筛选等问题,往往仅说明“不能做什么”,或“可以做什么”但范围不齐全,而尚未明确“满足哪些充分必要条件是可以做的”。这也就增大了PPP基本程序的执行难度、政策风险,特别是财金〔2019〕10号文提出,将导致一批不合格项目退库整改,甚至终止。

(四)对策建议

1. 审慎遵守政策,严控风险

财金〔2019〕10号文提出,PPP项目库“可进可出”,不合格项目退库整改,甚至终止。因此,建议社会资本方现阶段应当严控公司项目风险,在操作程序执行成本合理的情况下,审慎遵守政策,避免较大风险的发生。

2. 深入学习政策,加强与监管部门沟通

社会资本方应当加强与公司投资部、融资部、法律部、战略部等内部部门的沟通,深入学习政策。

同时,通过适当的方式和途径,加强与监管部门沟通,就不明确的问题提前确认,就不明朗的政策导向提前预警。同时,紧跟国家战略政策导向,对于国家支持领域大胆尝试、开拓。

二、财金〔2019〕10号文对社会资本方PPP实操的影响

(一)项目识别、准备阶段

1. 审慎选择政府项目

社会资本方在选择PPP项目时,应当详细论证该PPP项目是否存在“政府支出责任过多、过重加大财政支出压力”、“假借PPP名义增加地方政府隐性债务”的情况,若存在应当审慎处理,不予考虑。紧跟政策导向,从源头把控风险。

2. 摸清政府额度,抓住机遇

社会资本方应当摸清负责区域各地地方政府的“财政支出责任占比”等相关指标情况,确定其是否存在“新项目入库”额度。若存在,社会资本方可考虑提前接洽可能入库的备选项目,甚至适当助其入库,抓住先机;若不存在,则关注现有入库项目;若当地政府短期内不存在“新项目入库”额度、且现有入库项目不值得关注,则应当适当分配资源,支持其他地区。充分做到知己知彼,因地制宜。

3. 关注使用者付费比例

由于财政部关注“切实防控地方政府隐性债务风险,坚决打好防范化解重大风险攻坚战”,规定“项目内容无实质关联、使用者付费比例低于10%的,不予入库”。因此,社会资本方在项目选择时,应当关注这一要求。甚至在风险可控、收益合理的情況下,可以考虑优先选择使用者付费比例较高的项目。

4. 社会资本方应聚焦重点领域

财金〔2019〕10号文对PPP项目进行了多项规范,致使社会资本方可选择项目将有所减少。社会资本方在PPP项目选择时,可根据自身能力及优势,满足公司内部的投资原则的同时,响应“聚焦重点领域”的号召,“优先支持基础设施补短板以及健康、养老、文化、体育、旅游等基本公共服务均等化领域有一定收益的公益性项目”,确保不存在项目选择上的风险。

(二)项目采购阶段

1.投标竞争压力加大

财金〔2019〕10号文“鼓励民资和外资参与”、“同等条件下对民营企业参与项目给予优先支持”、“研究完善中国PPP基金绩效考核办法,将投资民营企业参与项目作为重要考核指标”等举措,将导致同等条件下,各地政府优选选择民营企业。目前PPP项目社会资本方以国企为主,国企的投标竞争压力将加大。

为此,建议社会资本方中的国企、央企等大型企业可采取差异化战略,或侧重高端市场,彰显社会资本方雄厚实力和专业技术,或增加技术及质量要求高、难度较大的PPP项目的投标,突显国企在技术资质等各方面的优势,从而提升竞争力和自身实力。同时,可提升与各地政府的沟通,提升用户满意度。

2. 政府违约风险有所下降

财金〔2019〕10号文规定“PPP项目财政支出纳入预算管理”,降低了政府违约风险,在签署相关采购协议时,社会资本方可列明此项条款。

3. 风险责任明确

首次明确“社会资本负责项目投资、建设、运营并承担相应风险,政府承担政策、法律等风险”, 社会资本方可将重点放在“投资、建设、运营”方面。

同时,文件要求不得“回购投资本金、承诺固定回报或保障最低收益的”,这无疑将增大社会资本方的投资风险,对社会资本方项目审核、风险评估与把控等内部流程提出了更高的要求。

(三)项目执行、移交阶段

1. 付费机制趋严,社会资本方风险加大

财金〔2019〕10号文规定“建立完全与项目产出绩效相挂钩的付费机制”,将使社会资本方面临较大的资金周转压力、投资和运营风险压力。部分项目前期没有产出,需要等到运营中后期方可慢慢实现,以往可全过程均摊,即先支付部分。但根据此项规定,社会资本方在前期将无法获得投资回报,这将使社会资本方面临较大的资金周转压力,同时,融资成本也会增加。

再者,一旦PPP项目开展过程中,出现突发风险致使项目产出下降、终止甚至没有产出,将致使社会资本方投资回报降低、亏损甚至前期投入变为沉没成本,未能获得收入。这一情形需要进一步研究,通过项目选择、金融工具、合同条款等方式,以降低或转移风险。

2. 融资环境改善,获政府支持

财金〔2019〕10号文提出“鼓励通过股权转让、资产交易、资产证券化等方式”,这一提议将使PPP项目融资环境得到改善。同等情况下,社会资本方可优先选择上述融资方式。

3. 审慎管理信息披露

财金〔2019〕10号文对PPP项目全流程的网上信息披露,提出了极高的要求。社会资本方在遵守相关政策规范的同时,也需要保持审慎和警惕的态度。因为一旦选择公示,则一般情况下,已公示信息将无法更改,社会资本方将面临被动局面。如果后期出现计划变动、工程进展延迟、新的投资机会等其他情况,将形成诸多掣肘,灵活性和主动性将下降。因此,在遵守国家相关政策原则的情况下,应当在系统公示时有长远考量,审慎审核,保留一定的活动空间,尤其关键问题无需过于详尽。

(作者单位:北京工商大学)

猜你喜欢

辽宁教育·教研版(2022年5期)2022-05-25

少男少女·教育管理(2022年3期)2022-05-12

科学导报(2021年86期)2021-12-19

疯狂英语·新阅版(2021年9期)2021-10-30

中国食品(2021年4期)2021-03-22

中国食品(2021年2期)2021-02-24

证券市场红周刊(2018年39期)2018-05-14

三月三(2017年8期)2017-09-02

出版人(2017年8期)2017-08-16

股市动态分析(2016年30期)2016-08-15