内部控制、会税差异与审计费用

——基于中国A股制造业上市公司的经验证据

2020-02-22 05:27重庆工商大学黄世美

绿色财会 2020年10期

○重庆工商大学 黄世美

一、 引言

2006年《企业会计准则》发布以来,我国的会计制度与企业所得税法采取适度分离的模式。会计利润总额与税法应纳税所得额之间的差异简称为会税差异,是我国经济体制转型下的产物之一。会税差异不仅由制度差异引起,企业的盈余管理和税收规避行为也会导致会税差异。考虑到会税差异包含着企业盈余管理和税收规避的信息,会税差异是否会影响审计师对审计风险的评估进而影响审计费用?再者,由于我国制造业上市公司内部控制质量有所不同,内部控制作为审计师执行审计程序时重点考虑的因素之一,又具有一定的内部公司治理效应,那么内部控制质量是否会影响盈余管理和税收规避行为,影响审计师的风险评估,进而影响会税差异与审计费用之间的关系?

二、理论分析与研究假设

(一) 会税差异与审计费用

关于会税差异与审计费用的关系,赵国庆(2014)研究发现,审计师在评估审计风险从而确定审计费用时会参考会税差异中包含的盈余管理信息。谭青和鲍树琛(2015)认为,会税差异蕴含着企业盈余管理和税收规避的信息,并且相对于税收规避,审计师更关注其包含的盈余管理信息,大额正向会税差异与大额负向会税差异均和审计费用显著正相关。曹茹玥和王杏芬(2016)指出,高税负的上市公司盈余管理动机更强,审计风险更大,于是要求的审计费用更高。因此,本文提出第一个研究假设:

假设1:在控制其他条件的情况下,会税差异与审计费用正相关。

(二) 内部控制与审计费用

牟邵红等(2014)认为,内部控制质量越高,审计费用越低。李越冬等(2014)指出审计师对内部控制存在重大缺陷的企业收取的审计费用较高。本文认为,内部控制越好,意味着审计师可以更多地依赖内部控制从而减少实质性程序,因此审计成本越低,审计费用也越低。因此,本文提出第二个研究假设:

假设2:在控制其他条件的情况下,内部控制与审计费用负相关。

(三)内部控制、会税差异与审计费用

杨洁和蒋尧明(2017)研究发现,机构投资者的持股行为发挥了外部治理作用,会抑制会税差异与审计费用之间的正相关关系。内部控制作为公司的内部治理手段,是否有助于降低会税差异与审计费用之间的正相关关系?基于此,本文提出第三个研究假设:

假设3:在控制其他条件的情况下,内部控制会改善会税差异与审计费用之间的正相关关系。

三、研究设计

(一) 样本选择与数据来源

本文选取2013—2019年中国A股制造业非ST上市公司为研究样本,剔除数据不全的样本后,共得到7102个观测值。为了减轻数据极端值的影响,本文对样本在1%和99%进行Winsorize处理。名义所得税率来自Wind经济数据库,采用迪博公司发布的中国上市公司内部控制指数,其余数据均来自CSMAR经济金融数据库。

(二) 模型构建与变量定义

1.模型构建

根据研究目的,本文构建如下三个研究模型:

Lnfee=β0+β1Lnabsbtd+Control+ε

Lnfee=β0+β1IC+Control+ε

Lnfee=β0+β1Lnabsbtd+β2IC+β3Interact+Control+ε

模型中,Control是控制变量,βi是回归系数,ε 是随机干扰项。

2.变量定义

模型中各变量的定义及度量方法如表1所示。

表1 主要变量定义及度量

会税差异具体计算公式为:会税差异=利润总额-应纳税所得额,应纳税所得额=应交所得税/名义所得税率,应交所得税=所得税费用-递延所得税资产减少(增加以“-”号表示)-递延所得税负债增加(减少以“-”号表示)。

四、 实证分析

(一) 描述性统计

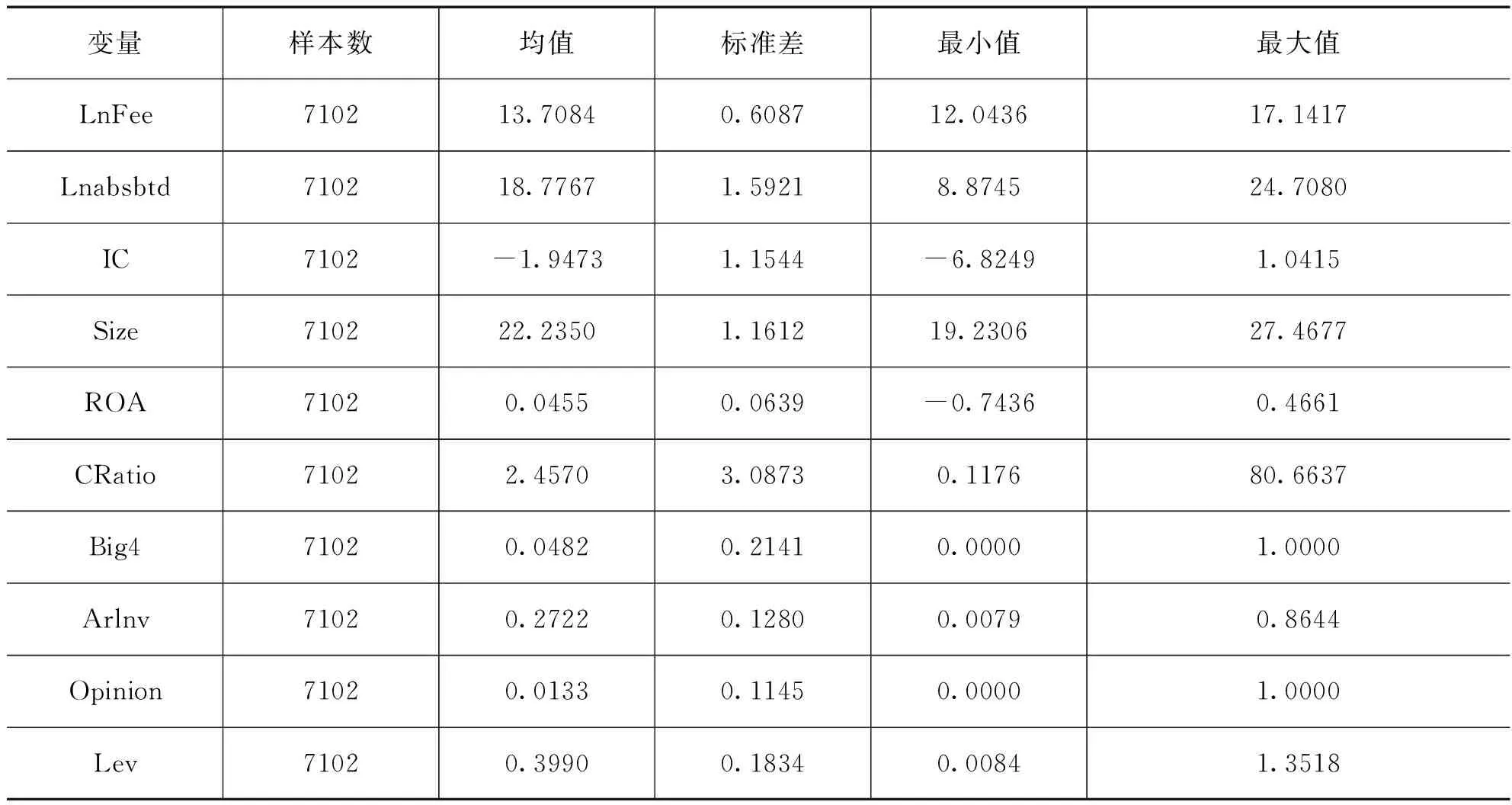

根据表2描述性统计分析结果可知:LnFee的最大值和最小值分别为17.1417和12.0436,均值和方差分别为13.7084和0.6087,说明不同的制造业上市公司审计费用差别较大;Lnabsbtd最大值和最小值分别为24.7080和8.8745,均值和方差分别为18.7767和1.5921,亦说明不同的制造业上市公司会计税收差异的差别较大;经标准化处理后的内部控制指数IC最大值和最小值分别为1.0415和-6.8249,说明不同的制造业上市公司内部控制质量差距较大。

表2 描述性统计分析

(二) 相关性分析

从表3给出的部分变量的Pearson相关系数可知,审计费用(Lnfee)与会税差异(Lnabsbtd)在1%的水平下显著正相关,初步验证了假设1。内部控制(IC)与审计费用(Lnfee)在1%的水平下显著负相关,与假设2基本一致。此外,审计费用与企业规模(Size)、国际四大审计(Big4)、资产负债率在1%的水平上呈显著正相关关系。

表3 部分变量的Pearson相关系数

(三) 回归分析

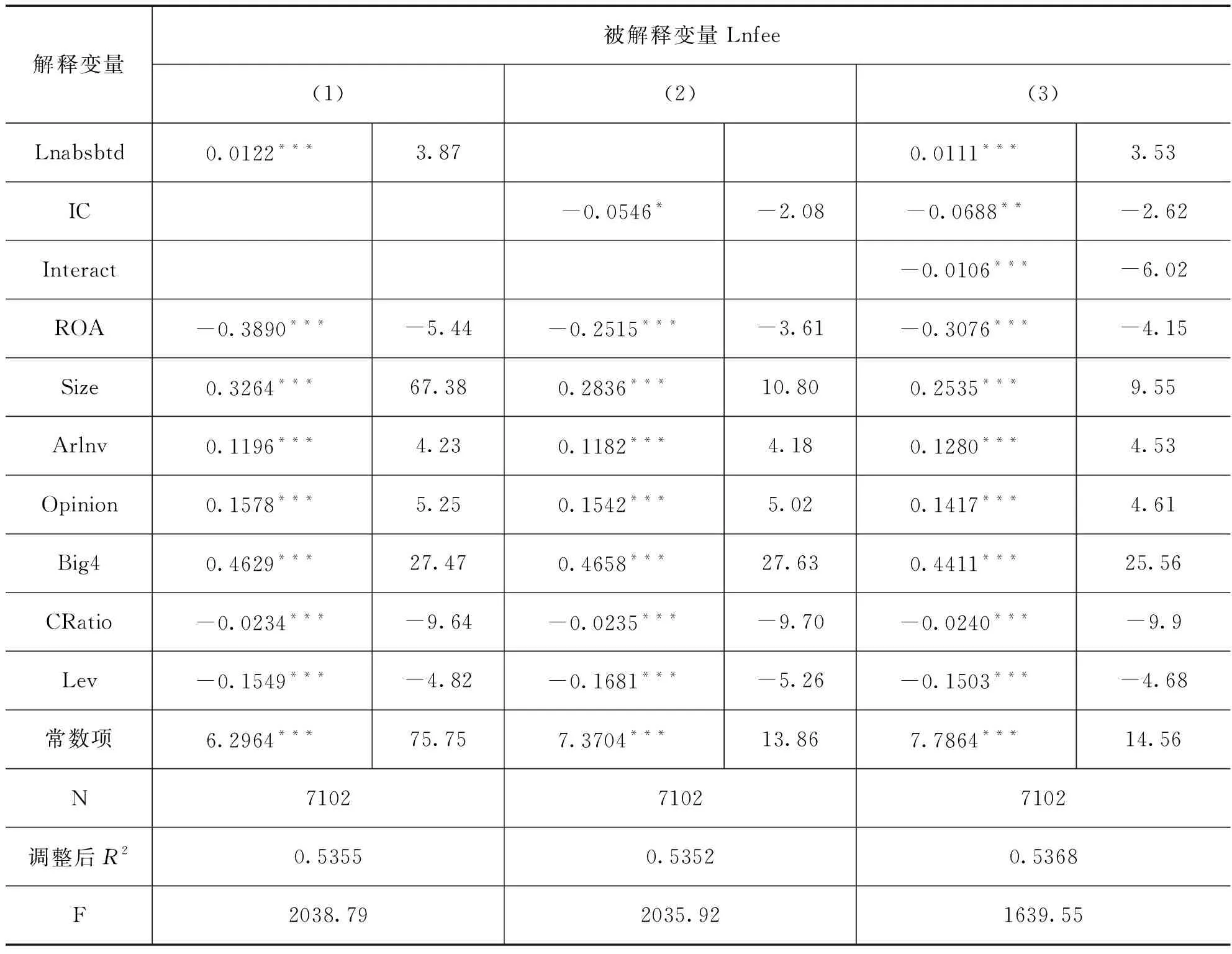

表4展示了样本回归结果。调整后的R2均大于0.5,且F值都在1600以上,并且高度显著,因而模型是有效的。栏位(1)中Lnabsbtd的系数估计值为正(0.0122),且在1%的水平下显著,假设1得到验证;栏位(2)中IC的系数估计值在10%的水平下显著为负(-0.0546),假设2 得到检验;栏位(3)中交乘项(Interact)的系数估计值显著为负(-0.0106***),说明内部控制能改善会税差异(Lnabsbtd)与审计费用(Lnfee)的正相关关系,假设3得到了较好的检验。

表4 样本回归结果

(四)稳健性检验

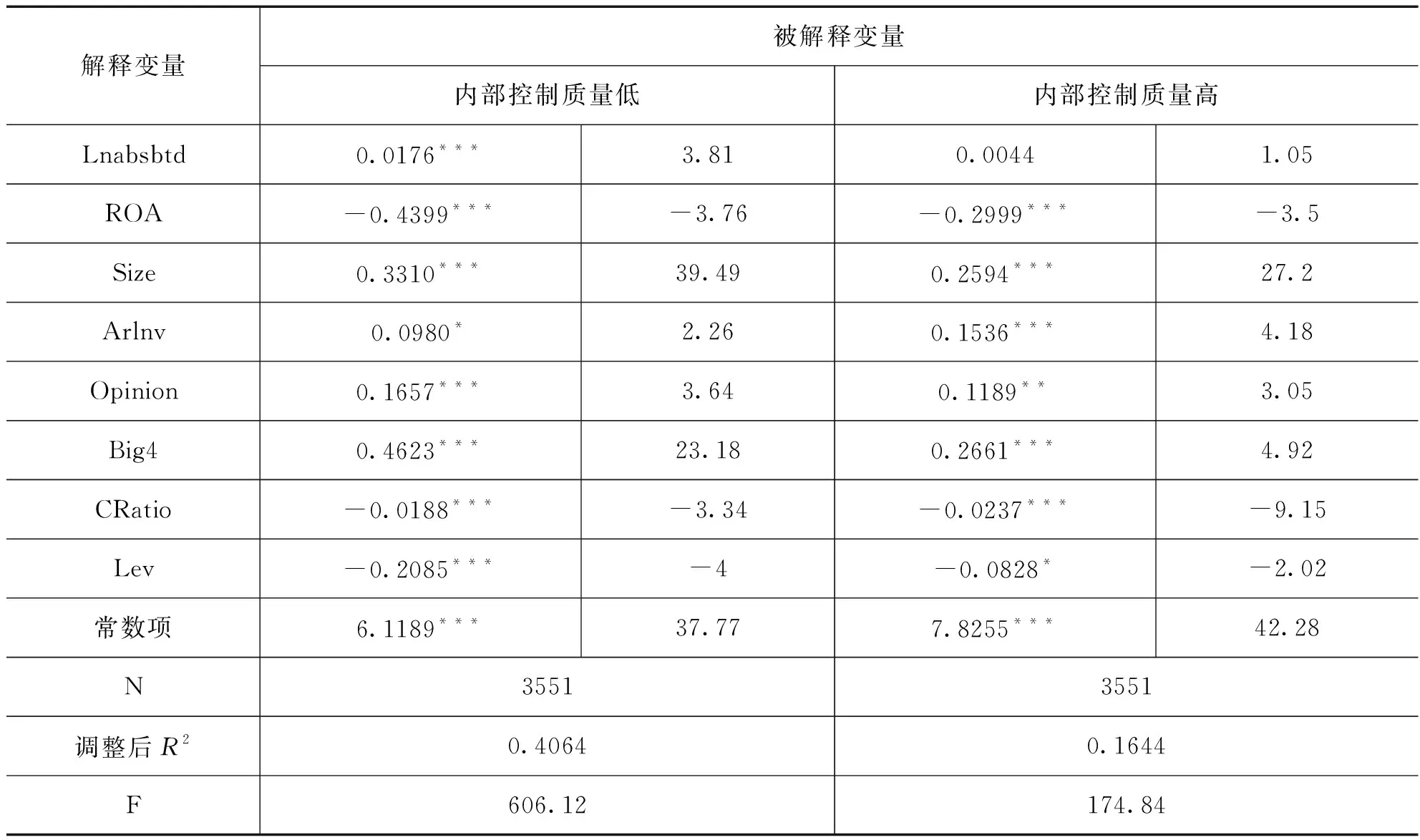

为进一步验证假设3,本文对样本进行了分组检验。在内部控制质量较高的组,审计费用(Lnfee)与会税差异(Lnabsbtd)的回归系数为0.0044,且不再是显著正相关关系;在内部控制质量较低的组,审计费用(Lnfee)与会税差异(Lnabsbtd)的回归系数为0.0176,且仍在1%的水平下显著正相关。分组回归结果表明,审计费用与会税差异的正相关关系在内部控制质量较低时更显著,在内部控制质量较高时,审计师会减少对被审计单位盈余管理和税收规避行为的怀疑,从而降低审计收费,证明了假设3。

表5 分组检验结果

五、结论与建议

本文以2014—2019年我国A股制造业上市公司为研究样本,研究发现:会税差异与审计费用显著正相关,这是因为较大的会税差异蕴含着企业盈余管理和税收规避的信息,审计师面临着较大的审计风险;内部控制与审计费用负相关,这是因为内部控制越有效,意味着审计师可以较多地依赖内部控制从而减少实质性程序,减少审计成本。进一步研究发现,内部控制对会税差异与审计费用的正相关关系有一定的改善作用,这是因为较好的内部控制会抑制企业盈余管理和税收规避行为,从而降低审计风险,减少审计费用。基于以上的研究结论,本文提出以下建议:对于企业而言,需要重视会税差异的风险管理,健全和完善公司内外部治理机制,重视内部控制这一内部治理力量,将会税差异蕴含的风险降低至合理水平;对于审计师而言,需要审慎挖掘会税差异信息含量,结合被审计单位内部控制情况,综合评估审计风险、确定审计费用。

猜你喜欢

江西理工大学学报(2022年2期)2022-07-26

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

中国注册会计师(2021年9期)2021-10-14

中国外汇(2019年10期)2019-08-27

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

消费导刊(2017年21期)2017-01-28

新少年(2016年4期)2016-11-19

新少年(2016年6期)2016-05-14

新少年(2016年5期)2016-05-14