上市公司环境信息披露影响因素研究

——基于新能源产业的经验数据

2020-02-22 05:27:18浙江农林大学经济管理学院裘应萍刘梅娟

绿色财会 2020年10期

○浙江农林大学经济管理学院 裘应萍 刘梅娟

随着全球对环境保护的重视,新能源产业发展势头强劲。环境治理和生态保护的重要措施之一就是大力发展新能源产业,只有这样才能适应人类社会可持续发展的能源需求。新能源上市公司进行环境信息披露是人民群众知晓其环境成本和环境责任义务的最便捷途径。然而新能源上市公司在环境信息披露方面亦存在着环境信息披露水平总体不高,披露形式繁杂不规范以及披露内容不完整、不全面等问题。本文通过实证研究可能影响环境信息披露水平的因素,以期提高环境信息披露的水平,加快推动环境信息披露的科学规范化,使环境信息披露内容逐步完整、全面。

一、文献回顾

国内外学者对环境信息披露的影响因素展开了大量的实证研究,基本分为企业内部影响因素和外部影响因素,其中内部影响因素有公司治理和公司特征两方面因素。公司治理的最终目的是为了实现企业利益最大化,因此关于财务绩效对环境信息披露影响方面的研究就尤为重要。

(一)国内外文献回顾

Anderson & Frankie(1980)认为经营绩效对环境信息披露发挥着正向作用,即经营绩效越好的公司环境信息披露水平越高。Wilmshurst & Frost(2000)以澳大利亚上市公司为研究主体发现盈利能力对环境信息披露水平的提高有积极的影响。Rob Gray, Mohammed Javad, David(2001)对英国前100家公司进行分析发现盈利能力对环境信息披露有正向作用。Eng & Mak(2003)将美国500家上市公司作为实证研究的数据样本,发现负债水平越高的上市公司越不愿意对环境信息进行披露。Cormier & Magnan(2003)在法国独有的法律背景下,用成本收益框架对环境信息披露的影响因素进行研究,发现企业的财务杠杆对环境信息披露水平具有明显的消极作用。Ofoegbu & Megbuluba(2016)年对尼日利亚的10家制造业上市公司的环境信息披露进行分析,选取了2008—2014年的面板数据,发现财务绩效对环境信息披露质量有很大的影响,公司规模则对环境信息披露质量没有影响。Gonenc, Halit, Scholtens(2017)对化石燃料行业2002—2013年期间的环境信息披露进行研究,发现财务绩效不佳时会降低公司的环境信息披露水平。虽然国内研究相比于国外研究起步较晚,但是关于环境信息披露影响因素的研究已经比较丰富。张俊瑞(2008)认为随着企业负债水平的增加,企业会主动对环境信息进行披露,即偿债能力与环境信息披露正相关。然而熊家财(2015)以974家沪深两市重污染行业A股上市公司为研究主体,选取了2013年的数据,得出结论偿债能力与环境信息披露无关。李海燕(2016)以2012—2014年86家上证安徽上市公司为研究样本,发现营运能力与环境信息披露正相关。刘语卓(2016)以2011—2014年34家煤炭上市公司为样本,通过实证研究发现营运能力与环境信息披露无关。张俊瑞(2008)通过研究2003—2005年138家化工行业上市公司,得出结论为发展能力与环境信息披露负相关,发展越差的公司才愿意披露环境信息。杨璐璐(2014)以2012年102家制造业和采掘业上市公司为研究样本,得出结论为发展能力对环境信息披露具有比较积极的作用,发展能力越强的公司,环境信息披露越好。谭庆美(2015)以2007—2012年33家农化上市公司为研究样本,发现发展能力与环境信息披露无关,盈利能力与环境信息披露负相关。卢晓苹(2016)以2010—2014年29家黑色金属冶炼及压延加工类上市公司为研究样本,发现盈利能力与环境信息披露无关。钟怀振(2016)认为盈利能力与环境信息披露正相关,盈利能力越强的公司,会披露更多的环境信息。张泽天(2020)以造纸行业2011—2018为样本研究得到获利水平越高,披露状况越好。

(二)综合述评

国内外学者们针对财务绩效对环境信息披露的影响展开了大量的研究,但研究结论存在较大的分歧,尚未形成统一的意见。从研究内容上看,学者们主要以重污染行业为研究对象,对新能源这一新兴行业的研究几乎没有。因此本文选取沪深两市新能源上市公司作为研究对象,实证研究了财务绩效对环境信息披露的影响,以期提高环境信息披露的水平,更好地满足利益相关者对新能源上市公司环境信息披露的需求。

二、理论分析与研究假设

(一)公司偿债能力与环境信息披露水平的关系

偿债能力是衡量公司财务状况和经营能力的重要经济指标之一,公司负债水平越高意味着偿债能力相对越强。以司为了增强债权人对公司的信心,以吸引更多的投资达到资金筹措的目的,公司愿意主动披露更多的环境信息。因此,本文提出假设1:

H1:公司偿债能力与环境信息披露水平正相关。

(二)公司盈利能力与环境信息披露水平的关系

盈利能力是体现公司获取利润的能力,盈利能力越强的公司意味着获取收益的水平越高。公司为了保持高利润、可持续的发展,愿意主动披露更多的环境信息。因此,本文提出假设2:

H2:公司盈利能力与环境信息披露水平正相关。

(三)公司营运能力与环境信息披露水平的关系

营运能力是衡量公司通过资源的合理配置组合来实现财务目标的能力。营运能力越强的的公司为了取得利益相关者的信任与支持,继续维持资产的高效运作,愿意主动披露更多的环境信息。因此,本文提出假设3:

H3:公司经营能力与环境信息披露水平正相关。

(四)公司发展能力与环境信息披露水平的关系

发展能力是公司扩大经营规模、提升价值的潜在能力。发展能力越大的公司为了向外界传递出这种良好的发展信号,获得更多消费者和利益相关者的支持,愿意主动披露上市公司环境信息。因此,本文提出假设4:

H4:公司发展能力与环境信息披露水平正相关。

(五)公司风险水平与环境信息披露水平的关系

公司风险水平通常用财务杠杆这个经济指标来衡量。财务杠杆越高的公司意味着其筹资风险越大,为了确保投资者对公司的信任、保证资金的稳定来源,公司会愿意主动披露上市公司环境信息。因此,本文提出假设5:

H5:公司财务杠杆与环境信息披露水平正相关。

三、研究设计

(一)样本选择与数据来源

本文初始样本是新能源上市公司。在数据选择上,为保证研究结果的正确性,将下列数据予以剔除:①剔除ST、ST*的公司;②剔除2018—2019年数据缺失的公司。 因此,本文最终选取并得到148家上市公司,共296个样本数据。

其中所涉及的原始数据均通过国泰安数据库、上海深圳证券交易所网站、巨潮资讯网以及各公司官网手工整理、计算得到。

(二)变量定义

1.被解释变量

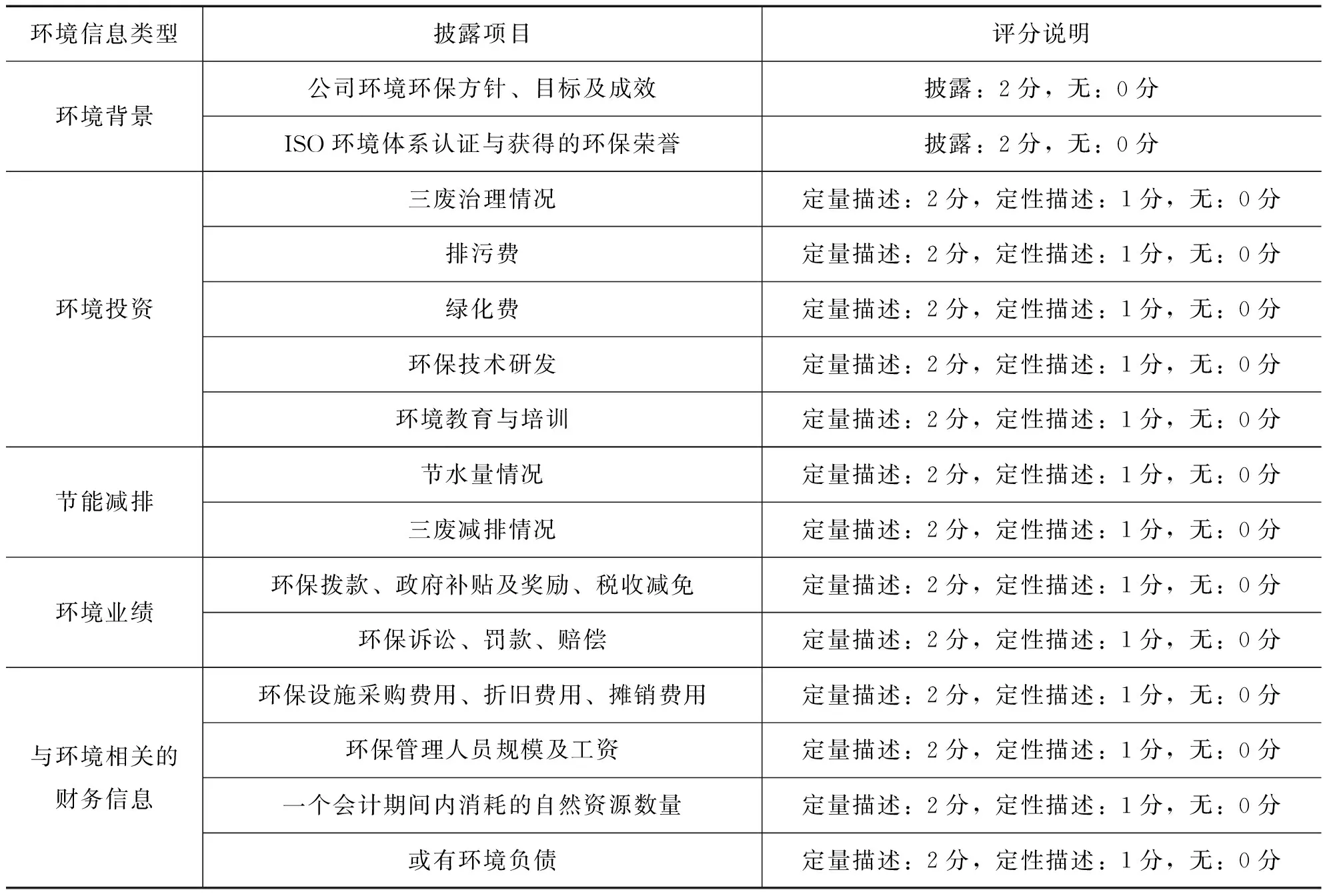

本文将环境信息披露水平作为被解释变量,将环境信息披露指数EDI作为衡量标准。环境信息披露指数的计算结合证监会、证券交易所及环境保护部的披露指南并结合新能源上市公司年报和社会责任报告的披露特点,从环境背景、环境投资、节能减排、环境业绩以及与环境相关的财务信息5个维度设计了15个评分项目。首先对环境信息各个披露项目进行评分,其次进行加总得到累计值,最后将累计值除以满分得到环境信息披露水平EDI。具体环境信息披露指数评分标准见表1。

表1 环境信息披露指数评分标准

2.解释变量

本文选取公司偿债能力、公司盈利能力、公司经营能力、公司发展能力和公司风险水平作为解释变量。

3.控制变量

本文选取是否通过ISO环境体系认证和企业所在地区作为控制变量。本文具体变量设置和相关说明见表2。

表2 变量及说明

(三)模型构建

本文构建环境信息披露指数的模型如下:

EDI=β0+β1DEBT+β2ROE+β3TAT+β4TAGR +β5DFL +β6ISO +β7ZONE +ε

其中:EDI为环境信息披露指数,β0为常数项,βi为各解释变量和控制变量的系数(i=1,2,…7),ε为随机误差项。

四、实证分析

(一)描述性统计

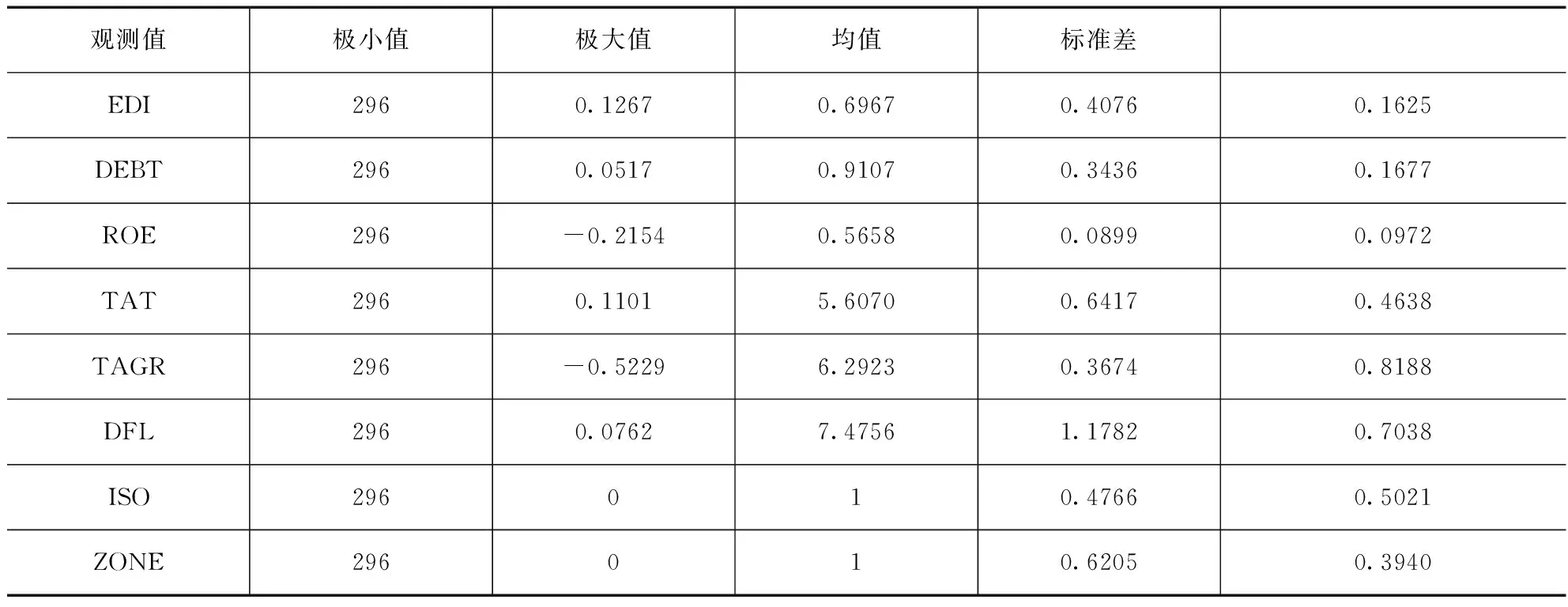

用SPSS 20.0对各个变量做描述性统计,得到表3。

表3 变量描述性统计结果

根据表3可以看出,环境信息披露水平最大值是0.6967,最小值是0.1267,均值是0.4076,标准差是0.1625,可见上市公司的环境信息披露水平总体处于较低的水平,且存在着极大的差异。偿债能力最大值达到0.9107,最小值也有0.0517,均值是0.3436,标准差是0.1677,可见上市公司的偿债能力差异很大。盈利能力最大值达到0.5658,最小值是 -0.2154,均值是0.0899,标准差是0.0972,可见上市公司的盈利能力存在极大的差异,且少数公司存在亏损拉低了总体的盈利均值,个别公司盈利水平较强。营运能力最大值达到5.6070,最小值只有0.1101,均值是0.6417,标准差是0.4638,可见上市公司的营运能力差异很大。发展能力最大值达到6.2923,最小值是-0.5229,均值是0.3674,标准差是0.8188,可见上市公司发展能力差异巨大,甚至有的公司发展不利。风险水平最大值达到7.4756,最小值是0.0762,均值是1.1782,标准差是0.7038,可见上市公司风险水平差异极大。环境体系认证均值是0.4766,说明通过认证的上市公司不及半数,新能源上市公司的环保水平有待提高,应加强环保意识,做好污染治理工作。所在地区均值是0.6205,说明绝大多数上市公司处于经济发达地区。

(二)相关性分析

用SPSS 20.0对各个变量做相关性分析,得到表4。

表4 变量相关性统计

根据表4可以看出,公司的偿债能力与环境信息披露水平的相关系数为0.959,在0.01水平上显著正相关。公司的风险水平与环境信息披露水平的相关系数为0.292,在0.01水平上显著正相关。公司的盈利能力与环境信息披露水平的相关系数为-0.318,在0.05水平上显著负相关。公司的发展能力和营运能力与环境信息披露水平无关。控制变量中,通过环境体系认证与环境信息披露水平的相关系数为0.621,在0.01水平上显著正相关。是否处于经济发达地区水平与环境信息披露没有显著相关。

(三)多元回归分析

用SPSS 20.0做线性回归分析,得到表5、表6、表7。

表5 模型汇总

表6 Anova

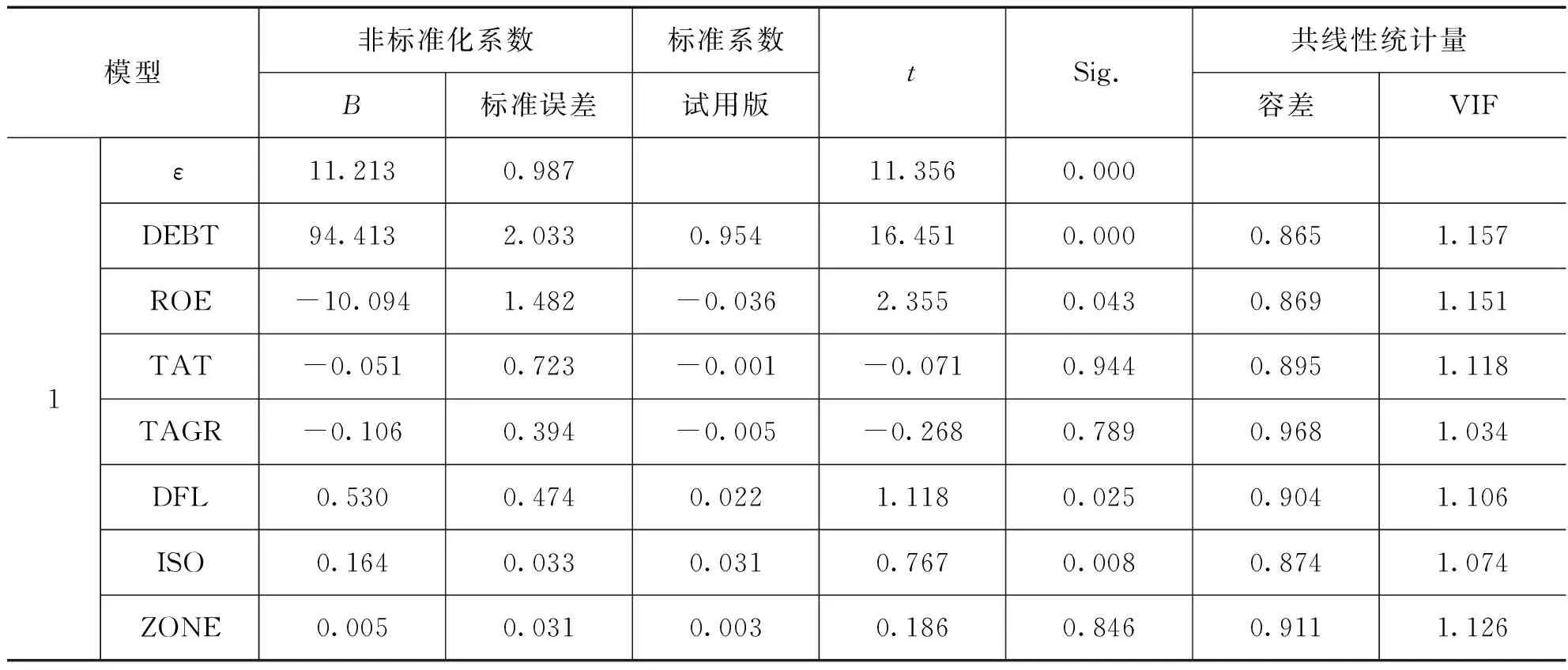

表7 系数

R是相关系数,R=0.960,即解释变量与被解释变量的相关性为0.96。R方=0.921,即自变量在92.1%的程度上可以预测被解释变量。D.W统计量为2.098说明残差是服从正态分布的且样本数据之间不存在关联关系。

F值对应的Sig=0,拟合的回归方程是有意义的,即解释变量与被解释变量之间存在线性关系。

通过表7可以看出,偿债能力与环境信息披露水平的非标准化系数为94.413,Sig=0.000 <0.01,假设1成立,即偿债能力越强的公司为了增强债权人对公司的信心,吸引更多的投资者进而筹集资金,公司愿意披露更多的环境信息。盈利能力与环境信息披露水平的非标准化系数为-10.094,Sig=0.043<0.05,与假设2相反,可能是因为盈利能力强的公司过度注重公司利益而牺牲了对环境的保护,选择尽量少披露环境信息这类应承担的社会责任信息,因此盈利能力与环境信息披露水平显著负相关。营运能力没有通过显著性检验,假设3不成立,可能是因为上市公司只重视营运能力,为保持公司高效运转而忽视了对环境的关注,因此营运能力与环境信息披露没有显著相关性。发展能力没有通过显著性检验,假设4不成立,可能是因为公司为了保持良好的发展态势,使资产持续增长,忽略了对环境的保护而选择不披露甚至少披露环境信息,因此发展能力与环境信息披露没有显著相关性。风险水平与环境信息披露水平的非标准化系数为0.530,Sig=0.025<0.05,假设5成立,即风险水平高的公司为了向社会展露其社会责任感,增强股东及利益相关者的投资信心,上市公司就有主动披露环境信息的动力,因此风险水平越高的公司越愿意主动披露环境信息。通过ISO环境管理体系认证与环境信息披露水平的非标准化系数为0.164,Sig=0.008<0.01,即通过ISO环境管理体系认证的公司相对来说环境意识、环境责任意识较强,环境信息披露水平较高。公司所在地区经济发达程度没有通过显著性检验,即公司所在地区经济发达程度与环境信息披露没有显著相关性。

五、结论与建议

(一)研究结论

本文以2018—2019年148家新能源产业上市公司数据为样本,通过实证分析方法研究了财务绩效对环境信息披露的影响。

1.通过描述性统计结果可以发现公司的环境信息披露水平参差不齐,差异较大,总体水平偏低,可见新能源上市公司对环境信息披露并没有足够的重视,环境信息披露主要以定性描述为主,尚待改进。

2.通过相关性统计结果可以发现偿债能力、风险水平、通过ISO环境管理体系认证与环境信息披露在0.01水平上显著,盈利能力与环境信息披露在0.05水平上显著,营运能力、发展能力、公司所在地区经济发达程度与环境信息披露没有显著相关性。

3.通过多元回归分析结果可知偿债能力、风险水平、通过ISO环境管理体系认证与环境信息披露显著正相关,盈利能力与环境信息披露显著负相关,营运能力、发展能力、公司所在地区经济发达程度与环境信息披露没有显著相关性。

(二)政策建议

1.完善立法,强化执法

加快建立适应我国可持续发展的政策体系、法律体系和环境资源协调管理机制,从法律上保证环境信息的披露。加大对环境污染和资源破坏行为的处罚力度,提高排污收费标准,从制度上抑制以牺牲环境加快经济发展的经营模式。

2.积极鼓励上市公司主动披露

政府应该积极鼓励上市公司主动进行环境信息披露,努力做到可持续发展。对于环境信息披露水平良好的上市公司应该给予政策和经济上的支持和鼓励,这样上市公司才更有动力主动披露环境信息,形成良好的披露氛围。

3.加强社会监督力度

社会公众及媒体可以对上市公司环境信息披露起到监督的作用,鉴于盈利能力与环境信息披露水平的负相关作用,可以对利润增长迅猛的上市公司重点监控,防止其过度追求经济利益而牺牲环境的行为。

猜你喜欢

今日农业(2021年12期)2021-10-14 07:31:02

中老年保健(2021年12期)2021-08-24 03:30:40

中国传媒大学学报(自然科学版)(2021年1期)2021-06-09 08:43:00

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

河北理科教学研究(2020年2期)2020-09-11 06:15:48

中国生殖健康(2020年6期)2020-02-01 06:28:50

中国生殖健康(2019年11期)2019-01-07 01:28:02

汽车观察(2018年10期)2018-11-06 07:05:10

现代企业文化(2018年13期)2018-06-09 08:22:26

商周刊(2017年6期)2017-08-22 03:42:50