风险承担、股权制衡与企业绩效

2020-02-14 15:44李卓群

财会学习 2020年1期

李卓群

摘要:通过实证研究,检验了2010-2018年非金融上市公司的风险承担、股权制衡与企业绩效的关系。结论表明风险承担与企业绩效呈倒U型关系,随着企业风险承担水平的增加,绩效先提高后降低。股权制衡的存在增强了这种倒U型关系,多个大股东的相互制衡可以增加风险承担水平从而提高绩效。

关键词:风险承担;股权制衡;企业绩效

一、引言

企业在经营过程中面临诸多方面的风险,包括经营风险、投资风险、并购风险、市场风险、政策风险等。从企业自身经营的角度来说,投资对企业的生存发展至关重要,如何做出投资决策与企业的风险承担水平有密切的关系。在决策中适度承担风险有利于为企业带来投资收益,促进技术的进步和社会发展。但如果承担了过高的风险,选择了过于激进的投资项目,可能会给企业带来损失,不利于企业绩效的提高,也会损害股东的权益,甚至导致企业破产。

影响企业风险承担水平的因素有很多,从公司外部来看,宏观经济水平、对投资者和债权人的保护和投资者情绪等都会影响风险承担水平。公司内部层面的影响因素包括企业的所有权性质、生命周期、董事会特征、管理者个人特征和管理层激励等。股权制衡是股权结构研究中一个重要的部分。国内外大量文献研究了股权制衡与公司绩效的关系,大多数结论认为股权制衡于公司绩效正相关,但由于中国产权性质等原因,股权制衡并不一定能对绩效产生积极影响。大股东和管理层通常更看重自身利益而不是公司利益,对公司面临的风险进行规避,通过股权制衡,其他大股东可以影响控股股东的决策,也可以加强对管理层的监督,减少机会主义行为的发生,促进绩效提升。

本文主要研究上市公司风险承担水平与企业绩效的非线性关系,并加入股权结构中的股权制衡这一特征,综合考虑股东对于企业风险承担水平以及企业绩效的要求,研究了股权制衡对风险承担与企业绩效的调节作用。得出了风险承担与企业绩效为倒U型关系,股权制衡会增强这种关系的结论。企业在日常决策中要适度承担风险,努力促进绩效的提升,同时要重视优化股权结构,注重股东的利益保护。

二、文献回归与分析

(一)风险承担与企业绩效的关系

Frank最早在1921年提出,敢于承担一定的风险是企业家必须具备的特质,面对未来经营环境和经营过程中的诸多不确定因素,承担风险能为企业带来利润和价值。Lumpkin and Dess认为风险承担是经营者为了获得高额收益并付出相应代价的意愿,反映了企业的增长能力。在企业经营过程中,风险承担主要体现在投资方面,倾向于选择高风险高收益的投资项目或者投资回报期较长的投资项目的公司风险承担水平较高。

对于风险承担与企业绩效的关系的研究有不同的结论。大部分研究认为风险承担有利于企业绩效的提升。John et al .(2008)发现风险承担可以提高企业的增长能力如资产增长率和营业收入增长率的提高。Faccio et al.(2016)认为风险承担可以提高企业的资本配置效率。高磊(2018)认为风险承担与企业绩效正相关。谷文林和李爽(2018)认为风险承担有助于提高企业绩效。李凤翔(2018)认为风险承担会导致盈余管理行为,从而产生不良的经济影响。王阳和郑春艳(2012)发现风险承担会造成企业的股价波动,影响投资者信心,不利于企业的长远稳定经营。苏坤(2016)通从债务融资的角度出发,认为风险承担会导致现金流的波动,增加企业的偿债风险,债权人也会改变投资。董保宝(2014)以新企业为研究对象,得出了风险承担与企业创新能力和绩效均呈倒U型关系。张红彬等(2018)通过研究国内部分省市的小微新创企业,得出了风险承担与企业绩效呈倒U型关系。

大部分研究把风险承担作为影响企业绩效的中介变量,或者研究商业银行的风险承担与绩效,但商业银行与非金融企业有很多不同,在非银行业企业中直接研究风险承担与企业绩效关系的文献较少。本文认为,承担风险的倾向有助于企业选择高风险高收益的投资项目,摒弃保守稳定的投资策略,从而为企业带来利益,较高的风险承担水平也会促进企业创新能力的提高,提高企业绩效。企业投资者也会期待更高的风险报酬率,促进股票价值的提升。但风险承担的水平不能无限提升,也要取决于企业自身的能力和水平,如果选择了风险过高的项目,运营的成本会大幅增加,并不能带来预期的高收益,甚至会导致破产风险,对企业绩效造成负面影响。

据此提出假设一:风险承担与企业绩效是倒U型关系,即适度的风险承担会带来企业绩效的提升,随着风险承担的不断增加,企业绩效会降低。

(二)股权制衡对风险承担和企业绩效的关系的影响

股权制衡是现代公司治理理论研究中一个重要的部分,股东之间的相互博弈会产生不同的经济后果。陈德萍和陈永圣(2011)通过研究三年的中小板上市公司,认为多个大股东相互制衡有利于加强对控股股东和管理层的监督,有效减少大股东和管理层对中小股东的侵害行为,有利于提高公司绩效。刘亚伟和张兆国等(2016)认为董事长的自身利益会影响企业的过度投资行为,股权制衡可以在一定程度上抑制这种行为,提高企业价值。也有部分文献得出相反的结论。赵景文和于增彪(2005)把公司分为一股独大型和股權制衡型,在控制了行业和企业规模后,由于代理成本和决策效率的影响,存在股权制衡的公司业绩更差。佟岩和陈莎莎(2010)认为二者的关系与公司生命周期有关。陈海燕(2018)认为股权制衡与风险承担具有正相关关系,高管持股从中起到调节作用。刘鑫等(2014)通过研究两权分离,得出股权制衡可以提升风险承担水平的结论。而王振山和石大林(2014)主要研究变量之间的内生性,认为股权制衡与企业风险承担不存在显著的相关关系。

通过文献回顾,本文认为随着大股东持股比例的提高,大股东会为了个人利益侵占公司财产,凌驾于管理层之上,控制公司的决策方式和程序等,侵害了其他股东的利益,不利于公司的正常运转和长期健康的发展,在投资时过于保守、规避具有风险的项目就是表现之一。出于利益趋同的影响,多个大股东的加入利于加强对控股股东和管理层的监督,提高公司治理水平,在进行投资决策时,可以适当承担一定的风险,选择能为公司带来收益的项目,提高公司绩效。

据此提出假设二:股权制衡会增强风险承担与企业绩效的倒U型关系,即股权制衡程度越高,二者的倒U型关系越强。

三、研究设计

(一)样本来源

本文选取2010-2018年全部A股上市公司,剔除金融行业企业、ST企业和数据缺失的企业,最终得到14486个样本。所有数据来自国泰安数据库、锐思数据库和CCER数据库,使用STATA14.0对数据进行处理。

(二)变量设计

1.被解释变量

企业绩效的衡量指标通常为总资产收益率、净资产收益率、托宾Q值和每股收益等,本文选取总资产收益率作为被解释变量,同时将净资产收益率作为稳健性检验的指标。

2.解释变量

(1)风险承担的衡量指标主要有企业盈利的波动性、股票回报率的波动性、观测时段内企业资产收益率的极差、研发投入占总资产的比值等。根据John et al. (2008)和余明桂等(2013)的研究结果,本文选取盈利的波动性作为解释变量,即经行业平均水平调整的各企业在观测时段的ROA的标准差。

(1)

其中,N=3,n代表在观测时段内的年度,X代表该行业中企业的总数量,k代表该行业的第k家企业。

(2)股权制衡的衡量指标包括前两大股东持股比例之比、第二至第五大股东持股比例之和与第一大股东持股比例的比值、第二至第十大股东持股比例之和与第一大股东持股比例的比值等。本文以第二至第十大股东持股比例之和与第一大股东持股比例的比值作为解释变量,并把第一大股东与第二大股东持股比例之比用于稳健性检验。

3.控制变量

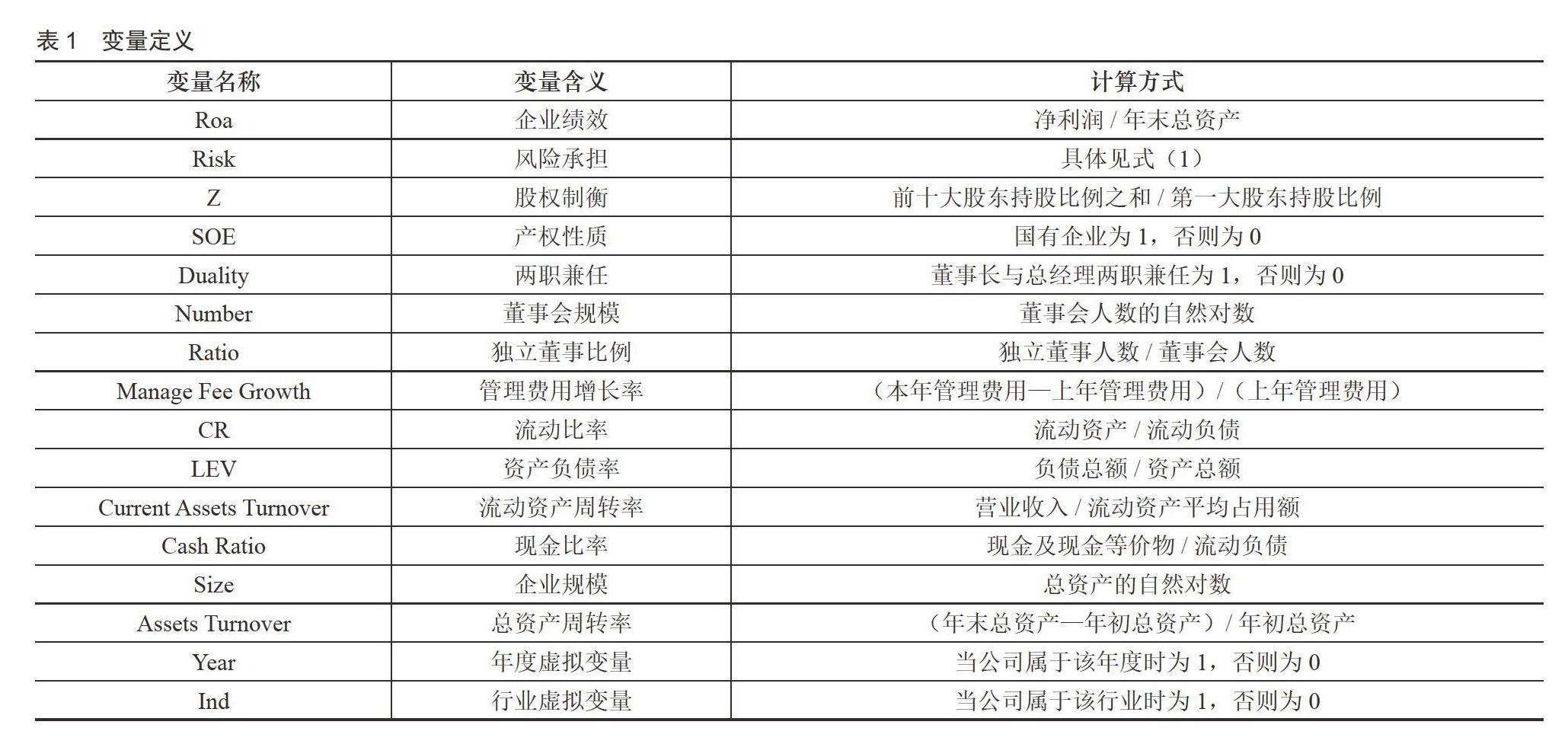

本文选取产权性质、总经理与董事长是否两职兼任、董事会规模、独立董事比例、管理费用增长率、流动比率、资产负债率、流动资产周转率、现金比率、企业规模和总资产周转率共11个指标作为控制变量。(见表1)

(三)模型构建

1.构建模型一对假设一进行检验:

(2)

2.构建模型二对假设二进行检验:

(3)

四、实证检验与分析

(一)描述性统计

在表2中被解释变量企业绩效的最小值接近0,最大值为108.3657,标准差较大,表明所有企业都可以达到盈利水平,但各企业之间的盈利能力差异较大,绩效表现不同。解释变量风险承担的最小值也接近于0,最大值为63.1488,标准差较大,中位数为0.0150,表明企业普遍风险承担水平较低,规避风险和愿意承担风险的企业相差较大。另一个解释变量股权制衡的范围集中在1%-10%,股权制衡程度较低,标准差为0.0187,样本之间股权制衡的差异不大。

(二)多元回归分析

回归结果如表3所示。在模型一中,风险承担的平方项系数为负,在5%的水平下显著,一次项的系数为正,在1%的水平下显著,表明风险承担与企业绩效的函数关系是开口向下的倒U型,假设一成立。在模型二中,加入了股权制衡、股权制衡与风险承担及其与风险承担平方项的交乘项,风险承担的平方项系数仍为负,在1%的水平下显著,一次项的系数为负,在1%的水平下显著,表明假设一中的倒U型关系没有发生实质性的变化,而股权制衡与风险承担平方项的交乘项的系数为负,在1%的水平下显著,表明股权制衡增强风险承担与企业绩效的倒U型关系,假设二成立。

(三)稳健性检验

本文使用以下三种方法进行稳健性检验。首先替换风险承担指标,使用息税前利润替代息税折旧摊销前收入。然后用第一大股东与第二大股东持股比例的比值替代第二至第十大股东持股比例之和与第一大股东持股比例的比值。最后用净资产收益率替代总资产收益率。回归结果没有实质性的变化,说明本文的假设及结果是稳健的。

五、结论与建议

本文通过2010-2018年非金融上市公司数据实证检验风险承担、股权制衡与企业绩效的关系。结论表明风险承担与企业绩效呈倒U型关系,随着企业风险承担水平的增加,绩效先提高后降低,风险承担既不能过低也不能过高,要保持在一个合理的范围之内,才能有益于公司长期稳定健康发展。股权制衡的存在增强了这种倒U型关系,多个大股东的相互制衡可以增加风险承担水平从而提高绩效。企业在选择投资项目时,对于风险要慎重考慮,在提高企业绩效的同时注重可持续发展。同时要注重股权结构的优化,完善公司治理,对提高风险承担和绩效水平有积极的意义。

参考文献:

[1]余明桂,李文贵,潘红波.管理者过度自信与企业风险承担[J].金融研究,2013 (1):149-163.

[2]余明桂,李文贵,潘红波.民营化、产权保护与企业风险承担[J].经济研究,2013 (9):112-124.

[3]王晓亮,李鹏媛,王青松.定向增发、股权结构与企业风险承担研究[J].云南财经大学学报,2018,34 (11):61-71.

[4]涂国前,刘峰.制衡股东性质与制衡效果——来自中国民营化上市公司的经验证据[J].管理世界,2010 (11):132-142.

猜你喜欢

金融发展研究(2016年11期)2017-01-12

商业经济研究(2016年23期)2017-01-10

会计之友(2016年24期)2017-01-09

当代经济管理(2016年11期)2016-12-14

大经贸(2016年9期)2016-11-16

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商场现代化(2016年1期)2016-03-18

软科学(2015年9期)2015-10-27